На встрече по итогам первого квартала 5 мая, в ходе которой компания Strategy сообщила о потере в размере 12,7 млрд долларов, генеральный директор Strategy Фонг Ле прямо заявил: «Мы продадим биткоины, когда это будет выгодно компании», — а Сейлор добавил, что Strategy, вероятно, продаст часть биткоинов, чтобы выплатить дивиденды и тем самым поддержать рынок.

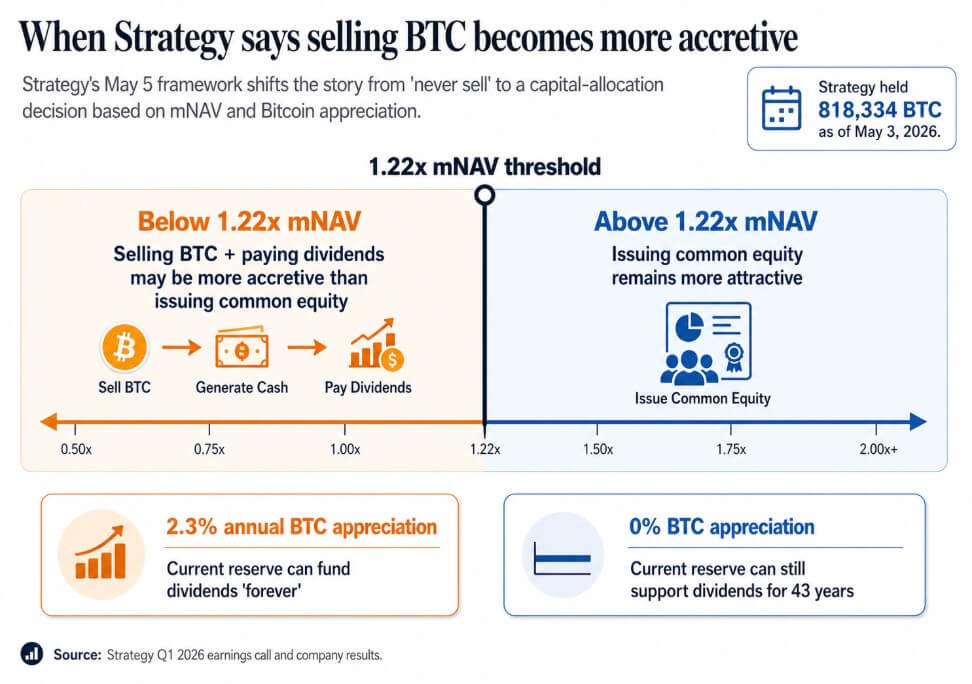

По состоянию на 3 мая компания Strategy владела 818 334 BTC, что на 22% больше по сравнению с началом года; рыночная стоимость этих активов составляет 64,14 млрд долларов.

События 5 мая продемонстрировали публичную нормализацию продажи BTC как инструмента корпоративного финансирования и закрепили за этим процессом четкую количественную основу.

Руководство заявило, что при уровне мультипликатора NAV ниже примерно 1,22x продажа BTC и выплата дивидендов могут быть более выгодными, чем выпуск обыкновенных акций. Сейлор утверждает, что если биткоин будет расти всего на 2,3% в год, текущий резерв Strategy сможет обеспечивать дивиденды «бесконечно», а даже при нулевом росте биткоина резерв все равно позволит выплачивать дивиденды в течение 43 лет.

Абсолютистский лозунг уступил место модели, в которой компании, покупающие активы, когда это выгодно, выпускающие акции, когда это выгодно, эмитирующие привилегированные акции, когда это выгодно, и продающие BTC, когда это выгодно, становятся эффективными инструментами управления казначейством и кредитными механизмами.

Инвесторы изначально покупали эти компании как прокси-активы для биткоина, основанные на дефиците и постоянстве. Порог в 1,22x мультипликатора NAV и уровень безубыточности в 2,3% представляют собой более честную и сложную версию этой идеи.

[

Дополнительное чтение

Strategy планирует “продать часть биткоинов” после убытков в 12,7 млрд долларов за первый квартал, Сейлор указывает на прирост биткоинов в 5 млрд долларов

Показатель прироста BTC компании сталкивается с прогнозами Уолл-стрит о потерях в первом квартале, связанных с падением биткоина.

6 мая 2026 г. · Олувапелуми Адеджумо

Инфографика отображает порог в 1,22x мультипликатора NAV компании Strategy, показывая, когда продажа биткоинов для выплаты дивидендов становится более выгодной, чем выпуск обыкновенных акций.

Инфографика отображает порог в 1,22x мультипликатора NAV компании Strategy, показывая, когда продажа биткоинов для выплаты дивидендов становится более выгодной, чем выпуск обыкновенных акций.

Когда биткоин становится ликвидностью

Sequans сообщил о снижении выручки в первом квартале на 24,8% в годовом выражении до 6,1 млн долларов, а также об операционном убытке в 50,5 млн долларов. В первом квартале компания получила чистые реализованные убытки от продажи биткоинов в размере 11,7 млн долларов; выручка была направлена преимущественно на погашение конвертируемого долга и программу выкупа ADS.

По состоянию на 31 марта компания владела 1 514 BTC, из которых 1 217 BTC служили залогом для конвертируемого долга в размере 66,2 млн долларов. К 30 апреля количество BTC снизилось до 1 114, из которых 817 BTC были залогом для долга в размере 35,9 млн долларов, подлежащего погашению к 1 июня.

Это повторяет ту же тенденцию, что и в ноябре 2025 года, когда Sequans продала 970 BTC, чтобы погасить 50% конвертируемого долга, снизив его обязательства с 189 млн до 94,5 млн долларов.

В течение двух кварталов, когда выручка снижается, а долг становится подлежащим погашению, биткоин становится операционной ликвидностью. Залоговая структура обязывает компанию удерживать BTC, которые она номинально считает залогом для своих обязательств, прежде чем принимать решение о продаже.

Sequans работает в другом масштабе по сравнению с Strategy, имея менее сильный операционный бизнес за счет своего казначейского положения. Когда BTC должен покрывать срочные выплаты по долгу, логика управления запасами берет верх.

MARA применила ту же логику в марте в большем масштабе, продав 15 133 BTC примерно за 1,1 млрд долларов и используя выручку для выкупа конвертируемых облигаций, тем самым сократив объем конвертируемого долга примерно на 30% и извлекая около 88,1 млн долларов стоимости.

MARA представила этот шаг как оптимизацию баланса, обусловленную структурой долга и условиями финансирования, подчеркнув, что продажа BTC может стать решением по распределению капитала, независимым от убеждений относительно биткоина, и что главным вопросом для компаний с казначейскими активами является то, при каких условиях продажа станет наиболее выгодным шагом.

| Компания | Действие с BTC | Размер продажи / влияние на запасы | Почему был использован BTC | Что это сигнализирует |

|---|---|---|---|---|

| Strategy | Публичная нормализация возможных продаж BTC | На 3 мая компания владела 818 334 BTC | Может продать BTC для выплаты дивидендов, если это выгоднее, чем выпуск акций | BTC теперь является частью инструментария корпоративного финансирования, а не просто резервным активом |

| Sequans | Продала BTC в условиях операционного и долгового давления | Запасы BTC снизились с 1 514 на 31 марта до 1 114 на 30 апреля | Погашение долга и выкуп ADS | BTC становится ликвидностью, когда выручка снижается, а долг становится подлежащим погашению |

| MARA | Продала BTC для управления обязательствами | Продала 15 133 BTC примерно за 1,1 млрд долларов | Выкуп конвертируемых облигаций, сокращение долга примерно на 30% | Продажа BTC может рассматриваться как оптимизация баланса, а не только как выход из трудностей |

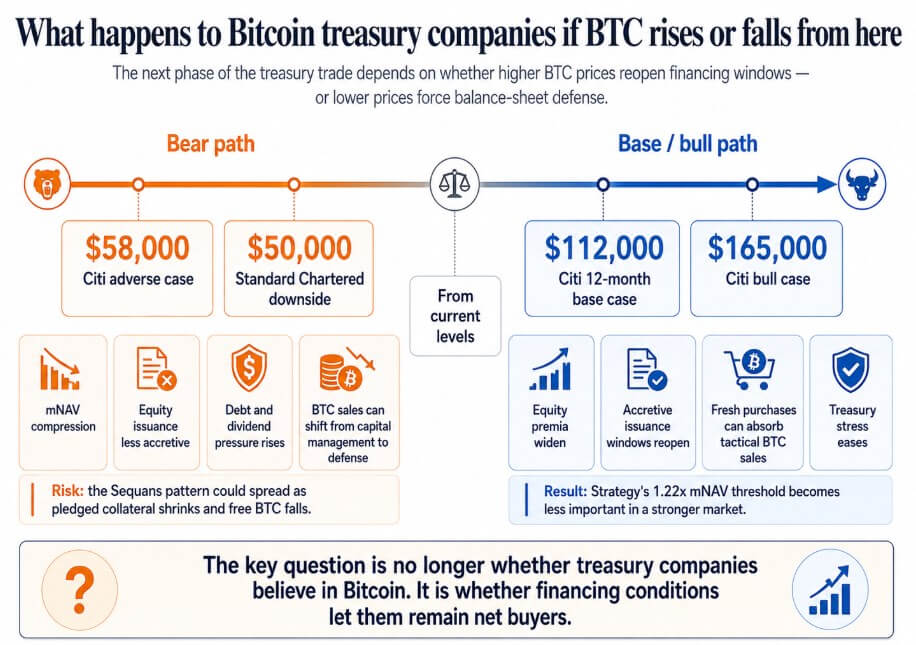

Что решает этот переход

Если биткоин восстановится до базового 12-месячного прогноза Citi в 112 000 долларов или до бычьего сценария в 165 000 долларов, премии на акции среди компаний с казначейскими активами увеличатся, окна для выгодного выпуска акций откроются снова, и крупные новые покупки поглотят тактические продажи BTC.

Порог в 1,22x мультипликатора NAV компании Strategy теряет значение технической детали, и компании типа Sequans, столкнувшиеся с долговым давлением из-за слабого рынка биткоина, погасят свои обязательства и сохранят свободные BTC перед следующим циклом.

Если биткоин двинется к неблагоприятному сценарию Citi в 58 000 долларов, который Standard Chartered обозначил как потенциальный путь к 50 000 долларов, компании, торгующие рядом с NAV или ниже, потеряют доступ к выгодным рынкам акций.

В этом сценарии обязательства по привилегированным дивидендам будут накапливаться, и продажа BTC перейдет от управления капиталом к защите баланса.

Схема Sequans может распространиться на любую компанию с казначейскими активами, которая сочетала низкую операционную выручку с заимствованиями под залог BTC, где продажа биткоинов для обслуживания долга при сокращении свободного обращения становится единственным возможным ответом.

В этот момент корпоративная торговля биткоинами превращается в цикл, в котором падение цен провоцирует еще больше продаж, что ведет к дальнейшему снижению цен.

Инфографика отображает два пути изменения цены биткоина для компаний с казначейскими активами, сравнивая стресс на балансе в медвежьем сценарии при 50 000–58 000 долларов с облегчением финансирования в бычьем сценарии выше 112 000 долларов.

Инфографика отображает два пути изменения цены биткоина для компаний с казначейскими активами, сравнивая стресс на балансе в медвежьем сценарии при 50 000–58 000 долларов с облегчением финансирования в бычьем сценарии выше 112 000 долларов.

Корпоративная торговля биткоинами в казначействе основывалась на обещании постоянного накопления, что делало эти компании понятными инвесторам как прокси-активы для биткоина.

Как только продажа становится признанным инструментом внутри модели, инвесторам придется учитывать сроки погашения долгов, требования к залогу, обязательства по дивидендам и пороги мультипликатора NAV, при которых руководство может решить, что продажа оказывается выгоднее, чем выпуск акций.

Уровень безубыточности в 2,3% роста и порог в 1,22x мультипликатора NAV от Сейлора являются более честными. Следующий этап торговли биткоинами в казначействе будет зависеть не только от убеждений относительно биткоина, но и от условий финансирования.

Публикация Торговля биткоинами в казначействе, основанная на принципе «никогда не продавать», серьезно начинает трещать впервые появилась на CryptoSlate.