Рынок прогнозов стоимостью почти 150 миллионов долларов превратился в хаос после того, как платформа Polymarket отказалась выплачивать средства трейдерам, которые точно предсказали, что корпоративная финансовая компания Strategy продаст часть своих запасов биткоинов.

Спор касается фундаментального разрыва между временем наступления события и моментом его публичного раскрытия, что выявляет структурные недостатки в том, как децентрализованные рынки прогнозов разрешают пари на миллиарды долларов. Беттеры теперь оказались в ожесточённом споре из-за технической тонкости, которая может сократить выплаты на миллионы долларов, которые трейдеры считали гарантированными.

1 июня компания Strategy, бизнес-аналитическая фирма, ранее известная как MicroStrategy, владеющая почти 60 миллиардами долларов топового криптоактива, подала регуляторный документ подтверждая, что она продала 32 биткоина, оцениваемых примерно в 2,5 миллиона долларов, в период с 26 по 31 мая.

[

Связанное чтение

Strategy продала 32 BTC для выплаты дивидендов — но реальный риск в том, что произойдет, если ей придется продавать больше биткоинов

Первая продажа биткоинов компанией Strategy за почти четыре года показывает, как её казначейство может стать источником средств для кредитных продуктов, созданных вокруг него.

2 июня 2026 г. · Олувапелуми Аджему

Для участников контракта Polymarket на вопрос, продаст ли Strategy хоть один биткоин до 31 мая, документ 8-K казался окончательным доказательством результата «Да».

Однако сейчас рынок проходит через спорный процесс разрешения, который сильно благоприятствует ответу «Нет».

Администраторы Polymarket опубликовали уточнение после крайнего срока, указав, что поскольку публичное подтверждение продажи появилось только 1 июня, сделка не соответствует операционным правилам платформы.

Ситуация вызвала массовые обвинения в манипуляциях рынком, привлекая пристальное внимание к механизмам децентрализованных ставок в то время, когда платформы прогнозов стремятся к общепринятой финансовой легитимности.

Хронология спорной сделки на Polymarket

Продолжающийся спор возник из-за специфического формулирования контракта, согласно которому рынок будет решен как «Да», если Strategy продаст хоть один свой биткоин до 23:59 по восточному времени 31 мая.

Правила прямо указывали на публичные раскрытия компании и данные на блокчейне как основные источники разрешения.

Контракт Strategy по спорной продаже биткоинов на Polymarket (Источник: Polymarket)

Контракт Strategy по спорной продаже биткоинов на Polymarket (Источник: Polymarket)

Когда Strategy подала обязательное раскрытие 8-K 1 июня, рынок оставался открытым для активной торговли. Заметив, что компания действительно совершила продажу до крайнего срока 31 мая, несколько трейдеров поспешили воспользоваться тем, что они восприняли как ценовую неэффективность.

Один участник рынка, действующий под псевдонимом willo2, застраховал 527 000 долларов на «Да» после прочтения регуляторного документа. Поскольку рынок оценивал вероятность продажи примерно в 80 центов за доллар даже после раскрытия, трейдер рассчитывал на арбитражную возможность в 20%.

[

Связанное чтение

Strategy выставила продажу биткоинов на повторную покупку — но повлияет ли это на цену BTC?

Продажа биткоинов на сумму 1,38 млрд долларов была бы легко переработана, если бы проводилась вне рынка. Больший риск заключается в том, что запас биткоинов Strategy теперь явно указан как источник финансирования.

16 мая 2026 г. · Джино Матос

Вместо этого трейдер потерял весь капитал в полмиллиона долларов. После притока капитала Polymarket добавил уточнение к описанию рынка, заявив, что подтверждения вне указанного срока не будут приниматься.

Говоря об этих событиях, Willo написал в X:

“Это было прямо противоправно. Это не было записано в правилах рынка, это не имело смысла — и самое главное, Polymarket даже сам не поверил в это. Почему? Потому что если бы это было правдой, рынок закрылся бы 31 мая. Рынок не закрылся.”

Рыночные аналитики широко осудили последовательность событий. Джефф Дорман, главный инвестиционный директор компании по управлению цифровыми активами Arca, обратил внимание на критическую логическую несогласованность в обработке сроков платформой.

Дорман отметил, что если строгие параметры контракта требовали завершения ровно в полночь 31 мая, платформа должна была прекратить торговлю именно в этот момент.

По его словам, позволив участникам продолжать покупать акции 1 июня, при этом задним числом применяя срок подтверждения 31 мая, платформа создала ловушку для трейдеров, полагавшихся на традиционные юридические интерпретации текста контракта.

Йонатан Паллесен, учёный-данных, следящий за децентрализованными платформами, описал поведение платформы как вид мошенничества путём умолчания.

Паллесен утверждал, что хотя требование подтверждения новостей в соответствии со сроком события является разумной защитой от бесконечных задержек на рынке, непрямое закрепление такого правила в условиях контракта эксплуатирует розничных беттеров.

Институциональные трейдеры, знакомые с негласными обычаями платформы, смогли извлечь значительный капитал из пользователей, которые разумно предполагали, что завершённая продажа означает выигрышный билет.

Уязвимость оракула UMA

Спор вокруг Strategy перерос из одного контракта в референдум по базовой архитектуре разрешения на Polymarket.

В отличие от традиционных финансовых бирж, которые полагаются на централизованные клиринговые палаты и юридические департаменты для разрешения деривативов, Polymarket передаёт поиск правды компании Universal Market Access (UMA).

UMA работает как «оптимистичный оракул», децентрализованная сеть, где владельцы токенов голосуют за разрешение спорных результатов.

Согласно этой модели, любой пользователь может оспорить предложенное разрешение рынка, заложив залог в 750 долларов. Если результат оспаривается несколько раз, решение по умолчанию переходит к голосованию владельцев криптовалют UMA.

Конечная выплата определяется весом проголосовавших токенов, а не объективным судебным рассмотрением фактов.

Критики утверждают, что эта система крайне подвержена манипуляциям. Эрик Коннер, известный аналитик криптовалют, отметил, что модель голосования токенами структурно уязвима.

Коннер утверждал, что крупные владельцы токенов, часто называемые китами, могут использовать неясные правила контракта, чтобы защитить свои собственные финансовые позиции и игнорировать объективную реальность, предотвращая огромные потери.

Последние данные подтверждают эти опасения. В исследовании WSJ о механике голосования платформы выяснилось, что десять крупнейших кошельков составляют более половины голосов в большинстве споров на Polymarket.

Кроме того, около 60% активных голосующих UMA были напрямую связаны с живыми аккаунтами Polymarket, а каждый пятый оспариваемый рынок включал голосующих, имеющих прямую финансовую заинтересованность в исходе, который они разбирали.

Polymarket уже зарегистрировала более 1150 спорных рынков за первые пять месяцев 2026 года, превысив весь прошлогодний показатель.

Сама платформа имеет ограниченные возможности воздействия, так как её децентрализованная структура технически не позволяет внутреннему руководству отменить окончательное голосование токенов UMA.

Рост мейнстрима сталкивается с децентрализованным трением

Сроки спора на 150 миллионов долларов являются опасными для сектора рынков прогнозов, который за последние несколько лет агрессивно расширил своё присутствие в традиционных финансах и СМИ.

За этот период платформы Polymarket и Kalshi активно дистанцировались от классификации как нерегулируемые криптоказино.

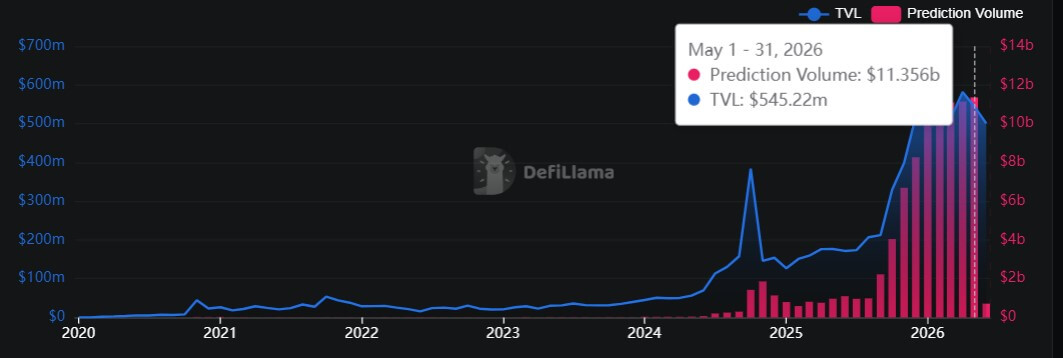

Однако их торговый объем быстро увеличился, превысив 10 миллиардов долларов в мае 2026 года. Это десятикратный рост по сравнению с аналогичным периодом прошлого года, согласно данным DeFiLlama.

Объём рынка прогнозов (Источник: DeFiLlama)

Объём рынка прогнозов (Источник: DeFiLlama)

В то же время они заключили соглашения о интеграции контента и данных с крупными институтами, включая Нью-Йоркскую фондовую биржу, Dow Jones, The Associated Press и Fox News.

Быстрая институционализация последовала за годами интенсивного регуляторного трения. В 2022 году Комиссия по торговле товарными фьючерсами (CFTC) заставила Polymarket прекратить деятельность в США и переехать за границу.

Впоследствии Kalshi вела длительную судебную борьбу с CFTC за право размещать контракты на политические события, в конце концов выиграв историческое дело в федеральном суде в конце 2024 года.

Однако регуляторная среда изменилась после президентских выборов 2024 года, которые платформы правильно предсказали как победу Дональда Трампа.

С тех пор платформы получили значительную регуляторную поддержку, Polymarket приобрела лицензированную федеральную биржу деривативов, а CFTC также подтвердила своё исключительное право регулировать эти рынки.

Председатель CFTC Майкл С. Селиг сказал:

«Контракты на события позволяют предприятиям и частным лицам хеджировать риски, связанные с событиями, дают инвесторам возможность управлять портфельным риском и предоставляют обществу информацию о результатах будущих событий. Эти продукты являются товарными деривативами и полностью находятся в сфере регулирования CFTC».

Несмотря на обеспечение регуляторных позиций, фундаментальные механизмы децентрализованных рынков прогнозов остаются высокоэкспериментальными.

В традиционных фондовых рынках глубокая ликвидность и строгий регуляторный контроль обычно гарантируют, что цены на активы отражают реальную ситуацию.

На платформах, управляемых системами токенизированного голосования, определение реальности пока остаётся предметом дебатов.

Пока эти структурные механизмы разрешения споров не созреют, трейдеры, ориентирующиеся на процветающую экономику рынков прогнозов, остаются во власти неписаных правил и децентрализованных жюри.

Запись Почему ставка на Polymarket в 150 млн долларов может принести выгоду стороне, которая казалась проигравшей впервые появилась на CryptoSlate.