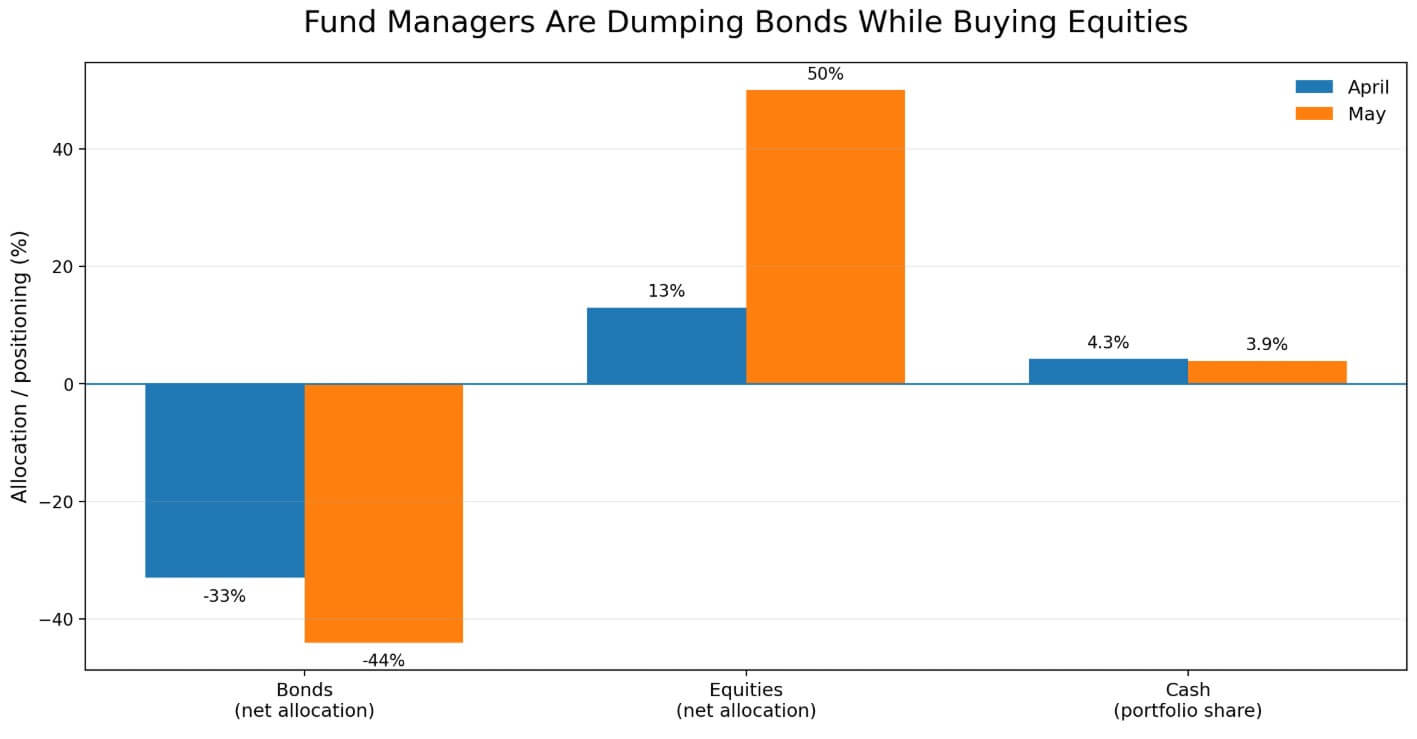

Биткоин-ETF испытывает отток средств, что превращает рост доходности казначейских облигаций в прямой тест для цены BTC. Опрос менеджеров глобальных фондов от Bank of America за май показал, что профессиональные инвесторы сократили долю облигаций до чистого подвешивания на уровне 44%, что является самым глубоким позиционированием с июня 2022 года, по сравнению с 33% подвешивания в апреле.

В то же время менеджеры увеличили долю глобальных акций до чистого перевеса в 50% с 13% в апреле, тогда как доля наличных снизилась до 3,9% с 4,3%. Фондовые управляющие переключаются на рисковые активы, отказываясь при этом от длительности, и делают это самыми быстрыми темпами за почти четыре года.

Для биткоина такая комбинация создает проблему, которую актив не может игнорировать: 40% опрошенных менеджеров назвали инфляцию второй волны самым большим хвостовым риском, а 18% — беспорядочный рост доходности облигаций.

Доходность 10-летних облигаций США достигла 4,6653% 19 мая, самого высокого уровня с января 2025 года, тогда как 30-летние облигации достигли 5,14%, а реальная доходность 10-летних облигаций поднялась до 2,13%. Пересмотр реальной доходности повышает пороговый уровень для всех бездоходных активов, а биткоин ничего не приносит.

Глобальные фондовые управляющие сократили долю облигаций до чистого подвешивания на уровне 44% в мае, одновременно увеличив долю акций до чистого перевеса на уровне 50%.

Глобальные фондовые управляющие сократили долю облигаций до чистого подвешивания на уровне 44% в мае, одновременно увеличив долю акций до чистого перевеса на уровне 50%.

Торговля против длительности сейчас переполнена

При чистом подвешивании на уровне 44% позиция против облигаций стала доминирующей консенсусной торговой стратегией в опросе BofA за последнее время, что делает следующий шаг на рынках казначейских облигаций чрезвычайно важным для рисковых активов.

Когда доходность растет, длительность пересматривается, условия заимствования ужесточаются, и капитал либо ищет безопасность, либо покидает риски. Как круглосуточный ликвидный актив без договорных денежных потоков, биткоин обычно поглощает эту продажу раньше, чем менее ликвидные позиции будут сокращены.

[

Связанное чтение

S&P 500 обновляет очередной рекорд, вскрыв настоящую проблему биткоина

Падение биткоина ниже $80 000 произошло, когда S&P 500 установил рекордные максимумы. Если BTC — это рисковый актив с высоким коэффициентом β, почему он не участвует в ралли фондового рынка?

14 мая 2026 г. · Джино Матос

](https://cryptoslate.com/the-sp-500-hitting-another-all-time-high-just-exposed-bitcoins-real-problem/)

Это объясняет, почему биткоин торгуется около $77 000, недалеко от зоны поддержки $75 000–$78 000, которая несколько раз в этом цикле поглощала макро-обусловленную продажу.

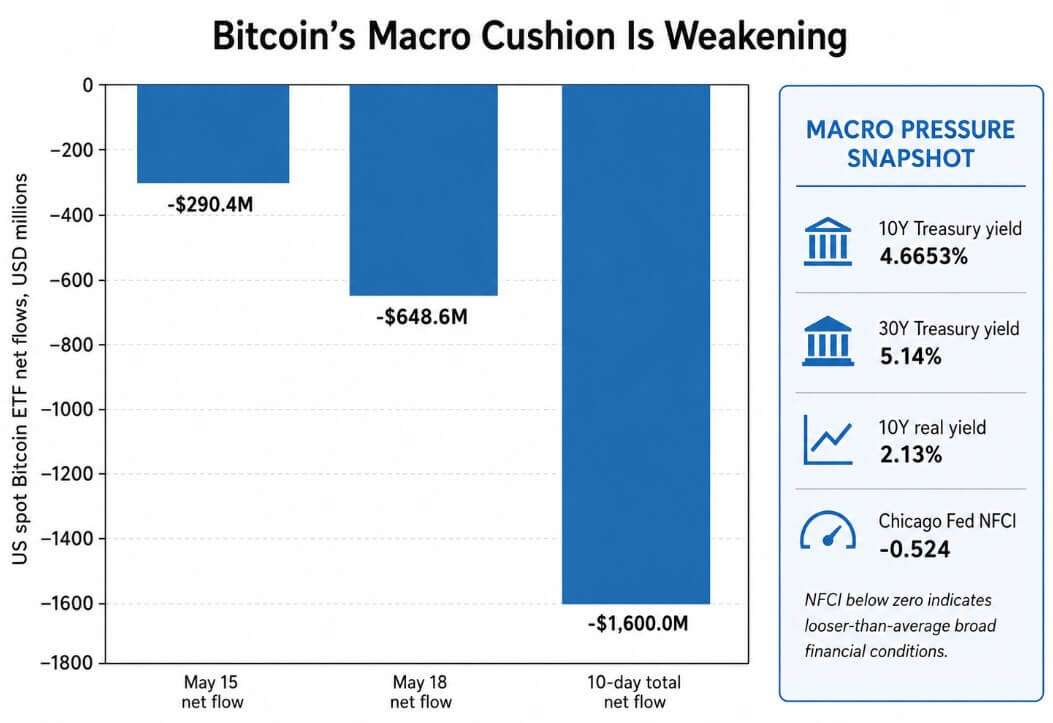

Спот-Биткоин-ETF должны были защитить BTC от этих макро-трендов, обеспечивая стабильный спрос со стороны институционалов. Данные Farside Investors показывают, что американские спот-Биткоин-ETF зафиксировали чистый отток в размере 648,6 млн долларов 18 мая, добавившись к оттоку в 290,4 млн долларов, зарегистрированному 15 мая.

Общий отток из Биткоин-ETF за 10 дней составил минус 1,6 млрд долларов. Институциональный спрос существует, но он не может в реальном времени компенсировать шок доходности.

Американские спот-Биткоин-ETF зафиксировали отток в 290,4 млн долларов 15 мая и 648,6 млн долларов 18 мая, общее значение за 10 дней достигло минус 1,6 млрд долларов.

Американские спот-Биткоин-ETF зафиксировали отток в 290,4 млн долларов 15 мая и 648,6 млн долларов 18 мая, общее значение за 10 дней достигло минус 1,6 млрд долларов.

Индекс национальных финансовых условий Чикагского федерального резерва составил -0,524 на неделю, закончившуюся 8 мая, что означает, что общие финансовые условия стали более свободными, чем исторический средний уровень.

Рынок казначейских облигаций ужесточает предельные условия для рисковых активов, таких как биткоин, в то время как система в целом остается значительно выше порогов стресса.

Хедж или жертва

В долгосрочной перспективе биткоин выигрывает от нарративов, которые представляют государственный долг как структурно неустойчивый, с фиксированным предложением, без центрального эмитента и без графика погашения.

В апрельском Отчете о глобальной финансовой стабильности МВФ указал на конфликт на Ближнем Востоке, инфляцию и риск перезапуска ключевых суверенных рынков как угрозы глобальной финансовой стабильности.

В Глобальном докладе о долге ОЭСР за 2026 год отмечено, что все больше ценительно настроенных инвесторов теперь владеют большей долей государственных облигаций, поскольку центральные банки отступают; зарубежные инвесторы контролируют 28% мировых гособлигаций, а хедж-фонды становятся более значимыми маржинальными покупателями на некоторых ключевых рынках.

Банк Канады описал ту же ситуацию как проблему термин-премии, где долгосрочные доходности остаются высокими, потому что инвесторы требуют повышенной компенсации за крупные выпуски долгов.

Вместе эти структурные силы создают долгосрочную основу для биткоина как хеджа против суверенного долга.

В краткосрочной перспективе беспорядочный скачок доходности помещает биткоин в категорию жертв. Когда рынки казначейских облигаций движутся быстро, инвесторы первыми сокращают наиболее ликвидные позиции, и биткоин оказывается на вершине этого списка.

Два возможных пути

Если данные по инфляции удивят в сторону снижения или ценовая оценка повышения ставок ФРС снизится, торговля против длительности может быстро развернуться.

Консенсусная позиция чистого подвешивания на уровне 44% в облигациях имеет свою собственную хрупкость, поскольку один разовый пропуск инфляции может вызвать резкое разворачивание. Если доходность 10-летних облигаций снизится до 4,20%-4,40% и 30-летние вернутся ниже 5%, финансовые условия для рисковых активов станут мягче.

Приток средств в ETF возобновится, зона сопротивления $80 000–$82 000 будет пробита, и базовый прогноз Citi на биткоин на 12 месяцев — 112 000 долларов — снова станет актуальным, при этом бычий сценарий банка на уровне $165 000 основан на укреплении спроса со стороны конечных инвесторов.

Низкая реальная доходность снижает альтернативные издержки владения бездоходным активом, ослабляет условия заимствования для заемщиков с кредитным плечом и восстанавливает аппетит к риску. Биткоин исторически быстро восстанавливал позиции, когда эти три условия совпадали.

Переполненная торговля против облигаций усиливает потенциал разворота, поскольку каждый фондовый управляющий, который снимает недооцененные облигации, также ослабляет макро-ветер, который сдерживал BTC.

| Сценарий | Тревожный сигнал от казначейства | Механизм рынка | Последствия для потока ETF | Уровень биткоина, на который стоит обратить внимание | Последствия для BTC |

|---|---|---|---|---|---|

| Снижение доходности / бычий путь | Доходность 10-летних облигаций снижается до 4,20%–4,40%; 30-летние возвращаются ниже 5% | Торговля против длительности разворачивается; реальная доходность снижается; условия ликвидности для бездоходных активов ослабляются | Приток средств в спот-Биткоин-ETF возобновляется, поскольку макро-давление ослабевает | BTC пробивает сопротивление $80 000–$82 000 | Базовый прогноз Citi на $112 000 снова становится актуальным; бычий сценарий близок к $165 000, если спрос со стороны конечных инвесторов укрепится |

| Рост доходности / медвежий путь | Доходность 10-летних облигаций превышает 4,73%; реальная доходность 10-летних облигаций поднимается выше 2,13%; 30-летние выходят выше 5,14% | Распродажа длительности ужесточает предельные финансовые условия; инвесторы первыми сокращают ликвидные риски | Отток средств из ETF ускоряется, а длинные позиции с кредитным плечом сталкиваются с давлением | BTC теряет поддержку $75 000–$78 000 | BTC становится жертвой ликвидности; медвежий сценарий Citi на уровне $58 000 становится ключевым риском |

Если доходность 10-летних облигаций пробьет технический уровень около 4,73% и продолжит расти, подталкиваемая вязкой инфляцией, слабыми аукционами казначейских облигаций или геополитической эскалацией, позиция биткоина около $75 000–$78 000 становится несостоятельной.

Реальная доходность выше 2,13% затрудняет обоснование альтернативных издержек владения биткоином по сравнению с государственной облигацией с суверенным гарантом и доходностью, конкурентной историческим премиям за акции.

Отток средств из ETF ускорится, длинные позиции с кредитным плечом столкнутся с маржин-коллами, и BTC станет самым ликвидным рисковым активом в цикле дефинансирования.

Медвежий макро-сценарий Citi для биткоина находится на уровне $58 000, и достижение этой отметки с текущих уровней требует беспорядочной ситуации с доходностью, которая заставит одновременно дефинансировать несколько классов активов.

18% менеджеров из опроса BofA уже называют беспорядочный рост доходности самым большим хвостовым риском, а доходность 30-летних облигаций на уровне 5,14% близка к уровням, которые исторически провоцировали широкую финансовую волатильность.

Что на самом деле сигнализируют оттоки из Биткоин-ETF

Макро-риски биткоина теперь зависят от того, как быстро рынок казначейских облигаций ужесточает финансовые условия относительно того, что могут поглотить спрос на ETF и аппетит к риску.

Опрос BofA показывает, что институты переключаются на акции, сохраняя при этом минимальный объем наличных и сокращая длительность. Этот переход оставляет биткоин уязвимым перед теми же динамиками доходности, которые сжимают все другие бездоходные активы, и добавляет уязвимость работы на круглосуточном ликвидном рынке, где макро-продавцы могут выходить в любой час.

Если доходность достигнет пика и торговля развернется, разворот может быть быстрым, а восстановление от текущих уровней поддержки — значительным.

Пока доходность казначейских облигаций не стабилизируется, отток средств из Биткоин-ETF оставляет BTC на неверной стороне самого консенсусного макро-трейда за последние четыре года.

Пост Новые оттоки из Биткоин-ETF подвергают BTC самой переполненной торговле Уолл-стрит был первым опубликован на CryptoSlate.