Strategy сообщила о масштабном убытке за первый квартал, поскольку ранний спад биткоина превзошёл её доходы от программного обеспечения, даже несмотря на то, что Майкл Сэйлор указывал на внутренние показатели биткоина, свидетельствующие о продолжающемся росте экспозиции акционеров.

Компания, ранее известная как MicroStrategy, сообщила о чистом убытке, приходящемся на акционеров обыкновенных акций, в размере 12,77 миллиарда долларов США, или 38,25 доллара на разводнённую акцию, за первый квартал.

Выручка выросла на 11,9% в годовом выражении до 124,3 миллиона долларов США, однако результат был обусловлен нереализованной убытком в размере 14,46 миллиарда долларов США по цифровым активам в рамках учёта по справедливой стоимости.

Такой результат подтверждает центральное противоречие модели Strategy. Компания может демонстрировать растущие показатели биткоина на акцию, в то время как её отчётная прибыль пересматривается под влиянием рыночной цены одного волатильного актива.

Предпочтительный индикатор Сэйлора показывает, что компания накапливает биткоины быстрее, чем разводнение снижает экспозицию акционеров. Традиционный учёт показывает бизнес, чей конечный результат может колебаться на миллиарды долларов за один квартал.

Доходность биткоина становится главным индикатором для Сэйлора

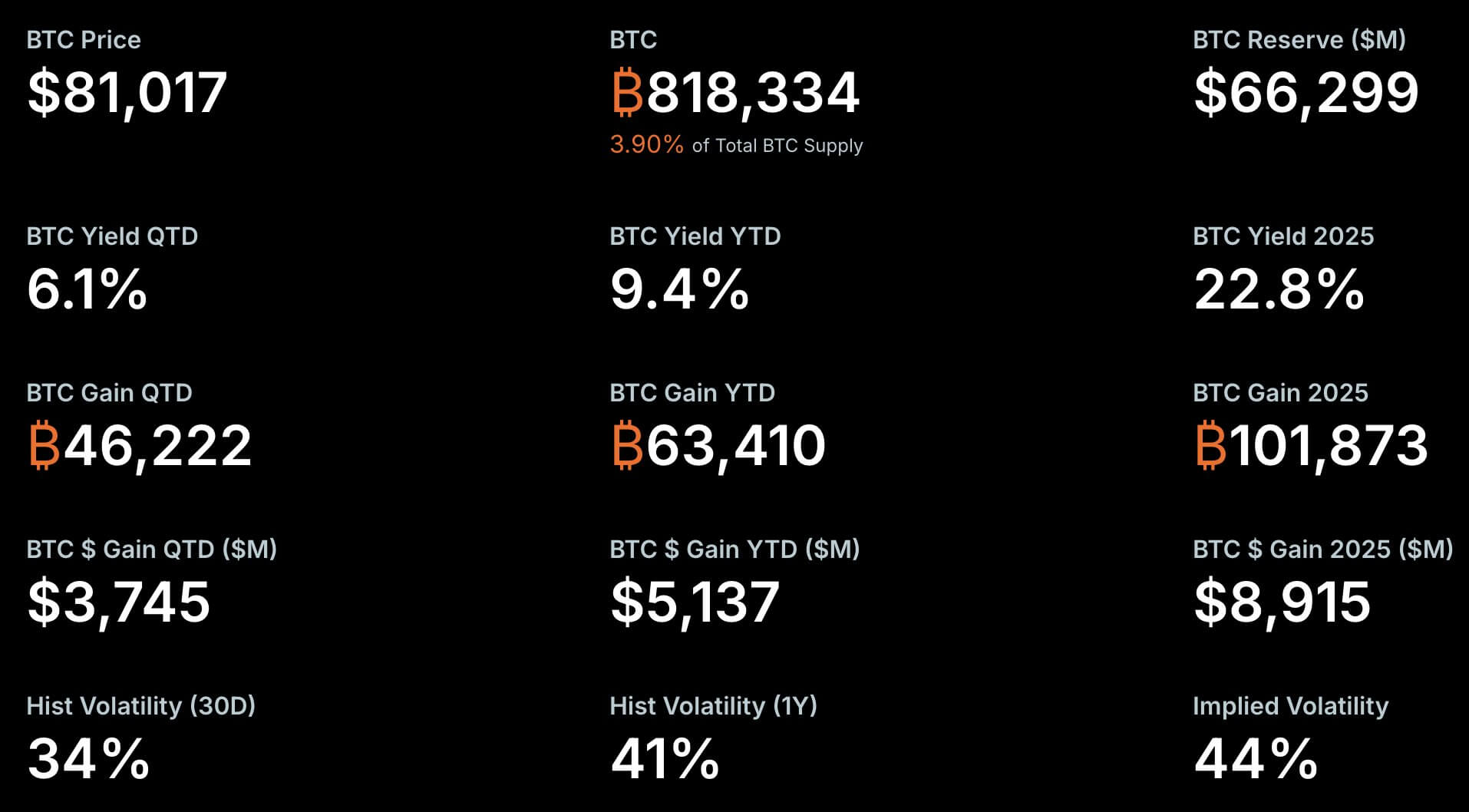

Strategy заявила, что её BTC-доходность достигла 9,4% с начала года. Этот показатель измеряет изменение запасов биткоинов на разводнённую акцию, позволяя оценить, увеличивает ли компания экспозицию биткоинов для акционеров, даже когда она выпускает ценные бумаги для финансирования покупок.

BTC-прирост переводит этот процент в число биткоинов. По расчёту Strategy, рост с начала года равен 63 410 BTC.

Компания также сообщила о BTC-$-приросте в размере 4,97 миллиарда долларов США — это долларовая версия того же внутреннего показателя.

Основные показатели запасов биткоинов Strategy (Источник: Strategy)

Основные показатели запасов биткоинов Strategy (Источник: Strategy)

Для Сэйлора и его сторонников эти данные являются доказательством того, что стратегия компании на рынках капитала по-прежнему обеспечивает акционерам дополнительную экспозицию биткоинов.

Однако этот показатель более узкий, чем прибыль, денежный поток или чистый доход. Он не показывает, улучшается ли бизнес Strategy в области программного обеспечения, становятся ли сложнее обслуживать обязательства по дивидендам или растут расходы компании на финансирование.

Вместо этого он отвечает на один конкретный вопрос: увеличила ли компания биткоины на акцию за выбранный период.

Это различие теперь определяет результат первого квартала. Выручка Strategy составила 124,3 миллиона долларов США, увеличившись с 111,1 миллиона долларов США годом ранее, оставив старое направление программного обеспечения на втором плане.

Чистый результат был обусловлен бухгалтерским учётом биткоина, а не продажами продуктов.

Strategy сообщила об операционном убытке в размере 14,47 миллиарда долларов США, почти полностью обусловленном нереализованной потерей цифровых активов за квартал.

Это создаёт разрыв между экономической экспозицией и отчётной прибылью. Показатели биткоина Strategy улучшились, но обычные акционеры понесли GAAP-убыток гораздо глубже, чем предполагали консенсус-оценки до отчётности.

Покупка биткоинов продолжалась во время спада

Первый квартал стал стресс-тестом для руководства Strategy. Биткоин резко упал в этот период, однако компания продолжила покупать биткоины.

Strategy завершила период с 818 334 BTC по состоянию на 3 мая, что на 22% больше, чем в начале года.

Компания сообщила, что стоимость её позиции в биткоинах на 1 мая составила 64,14 миллиарда долларов США при цене биткоина 78 374 доллара США. Средняя цена покупки составила 75 537 долларов США за монету, что делает позицию немного выше себестоимости по этой цене.

Запасы составляют около 3,9% от фиксированного предложения биткоина в 21 миллион токенов, что даёт Strategy масштаб, не имеющий аналогов среди других публичных компаний.

Такая концентрация является источником как привлекательности, так и риска.

Когда биткоин растёт, баланс Strategy быстро расширяется, и её акции могут двигаться с большей силой, чем сам токен. Когда биткоин падает, тот же самый рычаг становится обременением, создавая бухгалтерские убытки, давление на цену акций и вопросы о том, следует ли компании продолжать привлечение капитала.

История акций показывает масштаб таких колебаний. С тех пор как Strategy начала свою трансформацию в биткоин в 2020 году, акции MSTR поднялись до 500 долларов США в 2024 году благодаря быстрому росту BTC в этот период, но упали до 100 долларов США в начале этого года на фоне проблем с ценой ведущих криптовалют.

Реакция после отчётности показала, насколько чувствительна акция к этому балансу. Акции Strategy упали после результатов, хотя компания продолжала сообщать о росте экспозиции в биткоинах.

Такая реакция рынка важна для модели Strategy. Более высокая цена акций может сделать выпуск акций более привлекательным, тогда как жёсткие кредитные рынки или падение акций могут сделать привлечение капитала дороже.

Стратегия Сэйлора зависит от долгосрочной цены биткоина и готовности рынка продолжать финансировать компанию в этом процессе.

Преференциальные акции становятся новым каналом финансирования

Финансовая структура Strategy стала более сложной по мере роста её запасов биткоинов. Компания годами использовала конвертируемый долг и обыкновенные акции, но программа преференциальных акций стала более заметной частью механизма.

STRC, переменная вечная преференциальная акция Strategy, стала самым ярким примером. Этот инструмент предоставляет инвесторам высокий денежный выплаты, одновременно давая Strategy ещё один способ привлечения средств для покупки биткоинов. Он также расширяет базу покупателей за пределами инвесторов, которые хотят прямой экспозиции в обыкновенных акциях.

Strategy сообщила, что STRC привлекла 5,58 миллиарда долларов США и выросла на 189% с начала года.

Преференциальные акции были запущены с ежегодным дивидендом в 9% и с тех пор стали расти после серии повышений, направленных на поддержание торговли инструмента близко к паритету.

Strategy также предложила голосование акционеров о повышении частоты выплат дивидендов по STRC с ежемесячной до полумесячной, что сделает продукт более похожим на регулярный доходный инструмент для инвесторов, ориентированных на доходность.

Рост был стремительным. Сэйлор заявил, что STRC достигла капитализации в 8,5 миллиарда долларов США всего за девять месяцев после запуска, став одним из самых внимательно отслеживаемых ценных бумаг компании.

Она также начала выходить за рамки традиционных рынков. Strategy сообщила, что 270 миллионов долларов США по STRC находились в протоколах DeFi, включая Apyx и Saturn, а ещё 150 миллионов долларов США хранились в корпоративных казначействах.

Генеральный директор Фонг Ле описал STRC как своего рода батарею, которая хранит прирост биткоинов и распределяет их со временем.

Описание отражает подход Strategy: инвесторы в преференциальные акции получают доход, в то время как компания использует капитал для накопления биткоинов, которые могут вырасти в долгосрочной перспективе.

Структура работает лучше всего, когда биткоин растёт, обыкновенные акции Strategy имеют премию, и инвесторы остаются заинтересованными в покупке ценных бумаг компании.

В такой среде новые выпуски могут финансировать больше покупок биткоинов, тем самым увеличивая BTC на акцию и поддерживая общую оценку.

Бремя дивидендов повышает уровень риска

Проблема в том, что биткоин не приносит доход. Бизнес Strategy в области программного обеспечения по-прежнему генерирует выручку, но она невелика по сравнению с размером запасов биткоинов компании и обязательствами, связанными с её финансовой структурой.

Это делает бремя преференциальных дивидендов ключевым риском. По мере выпуска новых преференциальных акций ежегодные денежные обязательства Strategy растут.

Strategy сообщила о совокупных преференциальных дивидендах и распределениях в размере 692,5 миллиона долларов США по состоянию на первый квартал. Она также заявила, что у неё более 13,5 миллиарда долларов США преференциального капитала в обращении.

Эти выплаты должны быть профинансированы за счёт существующего наличия, операционной прибыли, продажи активов или дополнительного привлечения капитала. Чем больше компания полагается на преференциальные акции, тем важнее доступ к рынкам.

Strategy сообщила о 2,21 миллиарде долларов США в виде наличных средств и их эквивалентов на конец квартала, что обеспечивает ликвидность для ближайших обязательств, но оставляет общую модель зависимой от постоянного доступа к рынкам капитала.

Компания утверждает, что её ценные бумаги поддерживаются крупным резервом биткоинов. Это верно в экономическом смысле, но юридическая структура более сложная.

STRC необеспечена, значит, владельцы не имеют прямого права на конкретное обеспечение биткоинами. В стрессовом сценарии порядок требований между конвертируемыми облигациями, преференциальными акциями и обыкновенными акциями станет решающим.

Размер позиции Strategy в биткоинах также создаёт проблему структуры рынка. Принудительная продажа крупнейшим корпоративным держателем биткоинов мира, скорее всего, повлияет на цену актива, который он пытается монетизировать.

Это делает головную стоимость запасов отличной от суммы, которую можно быстро реализовать под давлением.

Для обычных акционеров риск заключается в субординации. Преференциальные дивиденды стоят выше обыкновенных акций. Если выплаты пропускаются, накопленные обязательства могут нарастать вместо того, чтобы исчезнуть, увеличивая требования старших ценных бумаг к будущей стоимости.

Это не значит, что модель близка к разрушению. Это означает, что затраты на её поддержание растут по мере масштабирования компании. Каждый новый раунд финансирования может увеличить запасы биткоинов, но также добавить обязательства, которые нужно обслуживать прежде, чем обычные акционеры получат выгоду.

Отчёт за первый квартал сузил проблему. Показатели биткоина Strategy улучшились, но GAAP-убыток показал, насколько сильно прибыль может измениться в пользу обычных акционеров при падении биткоина.

Следующий тест — продолжат ли инвесторы финансировать эту торговлю после квартала, в котором компания сообщила о почти 5 миллиардах долларов США прироста BTC и убытке в 12,77 миллиарда долларов США, приходящемся на акционеров обыкновенных акций.

Публикация Strategy сообщает о 12,7 миллиардах долларов США убытка за первый квартал, в то время как Сэйлор указывает на 5 миллиардов долларов США прироста биткоина впервые появилась на CryptoSlate.