Strategy (ранее известная как MicroStrategy) обнаруживает, что укрепление одной части своего всё более сложного баланса может выявить слабые места в других его частях.

Компания Bitcoin treasury, потратившая 1,5 миллиарда долларов в мае на выкуп конвертируемых облигаций, снизила свой долг, но также истощила денежные средства, которые инвесторы рассматривали как поддержку дивидендов по привилегированным акциям. Несколько недель спустя её перманентная привилегированная акция серии A с переменной ставкой, известная как STRC, упала до рекордно низкого уровня — 82,50 доллара, или на 17,5% ниже номинальной стоимости в 100 долларов.

С тех пор Strategy начала восстанавливать резерв, продавая обыкновенные акции. Однако реакция усилила конфликт, лежащий в основе финансовой модели Майкла Сейлора: деньги, сохранённые для поддержки STRC, одновременно не могут быть потрачены на покупку биткоинов, а привлечение этих средств через продажу MSTR разводнит существующих акционеров.

CryptoQuant заявил, что давление стало достаточно серьёзным, чтобы компания под руководством Сейлора приостановила покупку биткоинов до тех пор, пока она не восстановит свои денежные резервы и покрытие дивидендов. В свою очередь, Benchmark Equity Research считает падение STRC рыночным переоценением доходности, которую требуют инвесторы, а не свидетельством несостоятельности структуры.

Разногласие является самым ярким проявлением напряжения в усилиях Сейлора по превращению Strategy из программной компании в эмитента «цифровых кредитов», обеспечиваемых биткоинами.

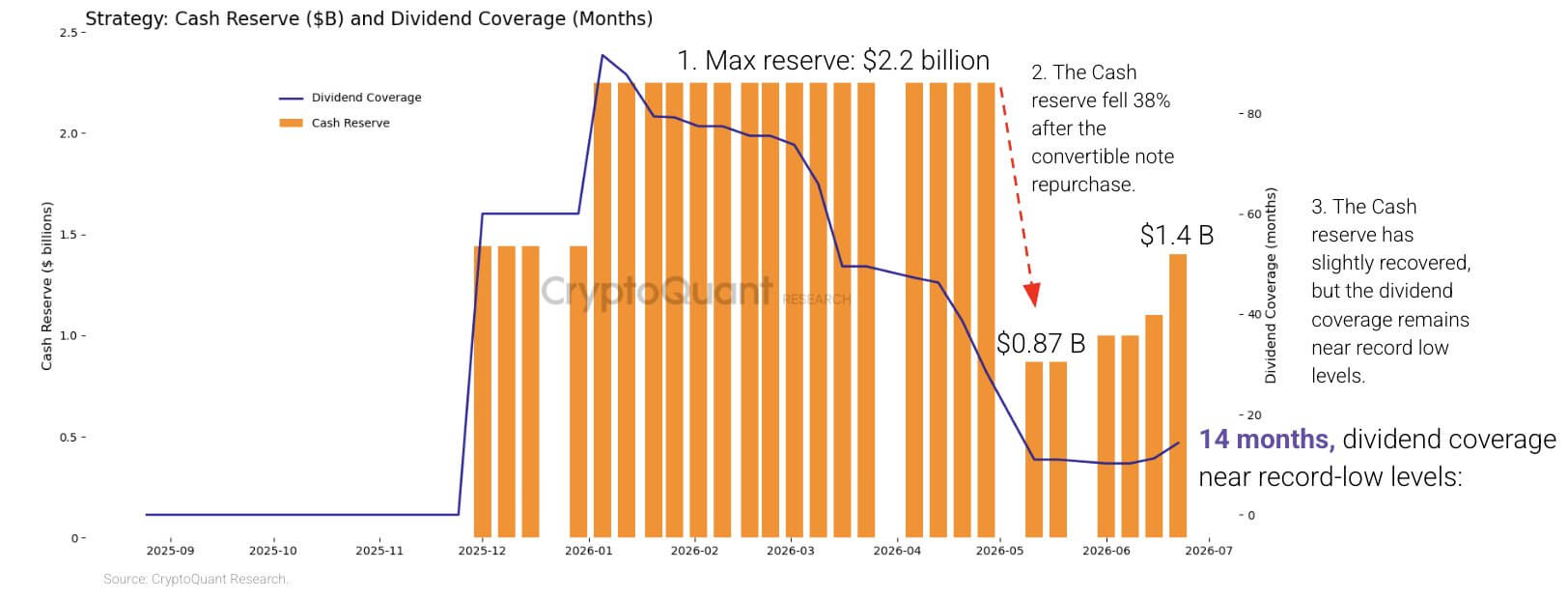

Дивидендные расходы превышают размер денежного резерва

STRC была запущена в июле 2025 года как постоянная привилегированная ценная бумага, рассчитанная на торговлю около 100 долларов. Strategy может ежемесячно корректировать ставку дивидендов, чтобы сделать акции более привлекательными, если их цена опускается ниже этого уровня.

С тех пор эта ценная бумага стала важным источником финансирования покупок биткоинов Strategy. Однако такое расширение создало быстро растущую регулярную обязательность.

CryptoQuant подсчитал, что годовые обязательства компании по выплате привилегированных дивидендов почти утроились с примерно 300 миллионов долларов в начале 2026 года до 1,2 миллиарда долларов.

В то же время денежные резервы компании снизились на 38% с начала года, причём самое резкое снижение произошло после майского выкупа её конвертируемых облигаций с нулевой процентной ставкой, срок погашения которых приходился на 2029 год.

Хотя погашение облигаций устранило будущий долг с баланса, оно также сократило количество ликвидных средств, доступных для покрытия дивидендов в период, когда цены на биткоины и ценные бумаги Strategy находились под давлением.

CryptoQuant сообщил, что в начале 2026 года у компании было достаточно денег, чтобы покрыть дивиденды более чем за семь лет. Фирма оценила, что этот уровень покрытия снизился примерно до 14 месяцев после того, как Strategy восстановила свои денежные резервы до 1,4 миллиарда долларов.

Денежный резерв и покрытие дивидендов Strategy (Источник: CryptoQuant)

Денежный резерв и покрытие дивидендов Strategy (Источник: CryptoQuant)

Аналитическая компания подсчитала, что Strategy потребуется около 2,8 миллиарда долларов, чтобы восстановить резерв на 24 месяца.

STRC позволяет Strategy откладывать выплату дивидендов, однако эти выплаты накапливаются, то есть пропущенные выплаты остаются обязательными к уплате. Приостановка может временно сохранить наличные средства, но подорвет доверие инвесторов и сделает будущее размещение привилегированных акций более дорогим.

Таким образом, у Strategy мало безболезненных вариантов. Увеличение дивидендов по STRC могло бы поддержать спрос, но увеличило бы её денежное бремя. Сохранение большего капитала замедлило бы покупки биткоинов, тогда как дополнительные продажи MSTR переложили бы часть затрат на обыкновенных акционеров через разводнение.

Между тем, бюджет Bitcoin компании Strategy предоставляет ещё один потенциальный источник ликвидности, но использование его сейчас также имело бы свою цену.

CryptoQuant оценил, что активы компании несут нереализованную убыль примерно в 10,6 миллиарда долларов по текущим ценам. Продажа во время спада упрочнила бы часть этих убытков и поставила бы под вопрос многолетнюю историю накопления компании.

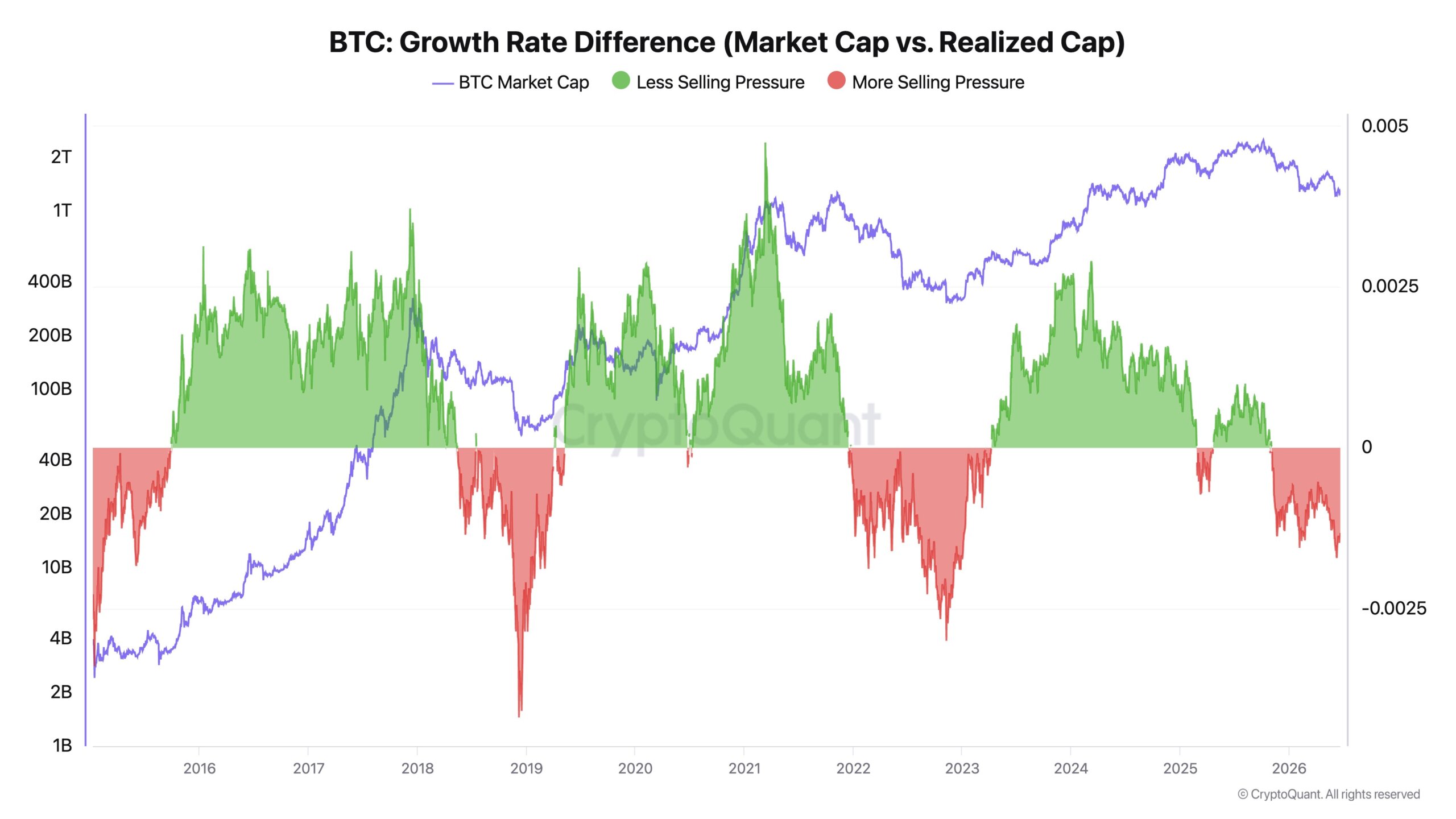

Главный исполнительный директор CryptoQuant Ки Йонг Джу заявил, что последние покупки биткоинов компанией Strategy казались поглощением капитала без устойчивого роста цены криптовалюты.

Он описал эти покупки скорее как «поглотитель ликвидности», чем как катализатор цен и сказал, что компании следует уделять первоочередное внимание покрытию наличных средств перед дальнейшими приобретениями.

Джу отметил, что реальная капитализация биткоина увеличилась на 467 миллиардов долларов за последние два года, даже несмотря на снижение цены примерно на 1%. Он утверждал, что это расхождение показывает, что новый капитал в основном способствует смене владельцев монет, а не широкой переоценке рынка.

Темпы роста биткоина (Источник: CryptoQuant)

Темпы роста биткоина (Источник: CryptoQuant)

При ограниченных продажах крупные институциональные покупки могут резко двигать цены, сказал Джу. Когда давление на продажу повышено, тот же спрос может лишь поддерживать существующий диапазон цен.

Он призвал Strategy заменить практику покупки при появлении капитала на модельно-обусловленную систему приобретений. Он также предложил правила, позволяющие компании продавать части своих активов во время будущих пиков рынка, утверждая, что ограниченные продажи могли бы снизить рычаги, реализовать ценность для акционеров и высвободить капитал для покупок в периоды последующих спадов.

Такой подход стал бы резким отступлением от публичного обязательства Сейлора к постоянному накоплению биткоинов.

Обыкновенные акционеры становятся поддержкой

Между тем, последний сбор средств Strategy показал, какой вариант управления компания готова использовать сейчас.

На прошлой неделе компания продала около 2,7 миллиона акций MSTR, собрав 335,5 миллиона долларов. Она направила 300 миллионов долларов, или почти 90% от выручки, в свой денежный резерв и использовала оставшиеся 35 миллионов долларов для покупки 520 биткоинов по средней цене 67 068 долларов.

Распределение показало, что восстановление ликвидности временно получило приоритет над максимизацией покупок биткоинов. Strategy всё же увеличила свои запасы до 847 363 биткоинов, приобретённых примерно за 64,01 миллиарда долларов по средней цене 75 651 долларов.

Приток наличных средств также сопровождался увеличением количества акций. Разводнённые акции Strategy возросли примерно до 388,6 миллиона с 386,1 миллиона неделей ранее. Её годовой BTC-доход, показатель компании, отражающий изменения в запасах биткоинов относительно условных разводнённых акций, снизился до 11,8% с 13% четырьмя неделями ранее.

Это снижение не означает, что Strategy владеет меньше биткоинов. Оно показывает, что запасы биткоинов на одну условную разводнённую акцию растут медленнее, поскольку компания выпускает дополнительный капитал.

Эта динамика может стать ещё более выраженной, если STRC останется значительно ниже 100 долларов. Выпуск дополнительных привилегированных акций по невыгодным ценам станет сложнее или потребует более высоких выплат, оставляя обыкновенный капитал наиболее доступным источником капитала для Strategy.

Тогда акционеры MSTR будут финансировать как покупки биткоинов компании, так и денежный резерв, поддерживающий ценные бумаги с приоритетными правами на балансе.

Сторонники модели Strategy оспаривают вывод о том, что продажа обыкновенных акций ослабила экономическое положение инвесторов.

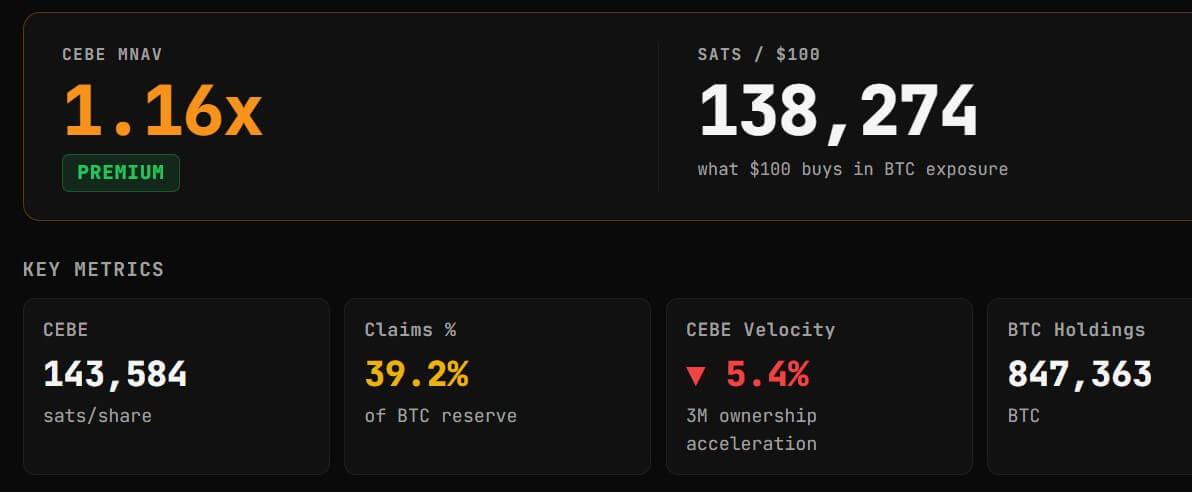

Адам Ливингстон, аналитик, поддерживающий Strategy, заявил, что компания добавила около 24 029 сатоши биткоинового эквивалента на каждую базовую акцию за год, несмотря на выпуск дополнительных акций.

Биткоиновый эквивалент обыкновенных акций, или CEBE, пытается рассчитать долю биткоинов, принадлежащую обычным акционерам после вычета долгов, привилегированных акций и других приоритетных обязательств. Ливингстон утверждал, что Strategy использовала средства от новых акций для приобретения достаточного количества биткоинов, чтобы увеличить чистый эквивалент, поддерживаемый каждой базовой акцией.

Это не означает, что выпуск не был разводнением. Существующие акционеры по-прежнему владеют меньшей долей компании после продажи новых акций. Аргумент Ливингстона заключается в том, что активы, приходящиеся на каждую акцию, выросли настолько, чтобы компенсировать увеличение числа акций.

Заключение Ливингстона также отличается от снижения заявленного BTC-дохода Strategy, потому что эти два показателя используют разные методологии. Метрика Strategy основывается на условных разводнённых акциях, тогда как расчёт Ливингстона использует базовые акции и корректирует запасы биткоинов с учётом приоритетных обязательств.

Данные CEBE Tracker оценили коэффициент CEBE компании к чистым активам примерно в 1,15 раза, что означает, что MSTR продолжала торговать с премией к оценённому чистому эквиваленту биткоинов, принадлежащему обычным акционерам.

Метрики CEBE Strategy (Источник: CEBEtracker.io)

Метрики CEBE Strategy (Источник: CEBEtracker.io)

Эта премия остаётся ключевой для модели Strategy. Пока компания может выпускать акции выше стоимости биткоинов, поддерживаемых каждой обыкновенной акцией, и использовать выручку аккуратно, сторонники утверждают, что новые выпуски могут увеличивать, а не разрушать эквивалент на акцию.

Риск состоит в том, что премия сужается, в то время как требования к наличным средствам и привилегированные обязательства продолжают расти. При таких условиях Strategy всё ещё сможет привлекать капитал, но каждая сделка будет генерировать меньше дополнительной стоимости для существующих акционеров.

Между тем, это рыночное давление повлияло на динамику цены MSTR. Данные Yahoo Finance показывают, что MSTR опустилась ниже отметки 100 долларов — это самый низкий уровень цены с марта 2024 года.

Инвесторы расходятся во мнениях о том, ломается ли модель

CryptoQuant рассматривает скидку на STRC как доказательство того, что ликвидные ресурсы Strategy не успевают за своими обязательствами. Аналитик Benchmark Марк Палмер видит то же снижение как обычную корректировку доходности, которую требуют инвесторы.

Палмер отказался от сравнений между STRC и провалившимися стейблкоинами, такими как TerraUSD, отметив, что STRC — это вечная привилегированная акция, а не актив, поддерживаемый алгоритмической привязкой. Strategy заявила, что намерена поддерживать STRC около 100 долларов, но не гарантировала эту цену.

При цене около 87 долларов дивиденд, рассчитанный примерно в 11,5% от номинальной стоимости в 100 долларов, даёт покупателям рыночную доходность более 13%. Это говорит о том, что инвесторы требуют большей компенсации за биткоиновый эквивалент Strategy, требования к наличным средствам и всё более сложную структуру капитала.

Benchmark сохранил рейтинг «покупать» для MSTR и целевую цену 570 долларов, утверждая, что повышенный объём торгов STRC указывает на активную переоценку, а не на структурное ухудшение. Фирма также обратила внимание на биткоиновый бюджет Strategy, оцениваемый примерно в 55 миллиардов долларов по ценам, использованным в анализе, и на продолжающуюся способность компании корректировать дивиденды и привлекать капитал.

Чарльз Эдвардс, основатель Capriole Investments, дал более жёсткую оценку. Он сказал, что бизнес-модель, зависящая от постоянного роста биткоинов для поддержки дивидендов и доходных продуктов, со временем станет неустойчивой.

Он отметил:

«Пока его бизнес-модель требует, чтобы число биткоинов росло, чтобы выжить и платить доходность или дивиденды, это часовая бомба. Возможно, не в этом цикле, но музыка скоро прекратится».

Эдвардс утверждал, что Strategy должна снизить свои обязательства, отказаться от доходных продуктов и вернуться к менее обременённой позиции по биткоинам. Он также предложил приобрести компании по управлению цифровыми активами, торгующие с большими скидками к чистым активам, и в конечном итоге создать операционные предприятия вокруг займов, кредитования и расчётов с биткоинами.

Эти предложения столкнутся с серьёзными препятствиями. Погашение обязательств Strategy может потребовать продажи биткоинов, выпуска дополнительного капитала или обоих вариантов. Переход к кредитованию также введёт регуляторные, кредитные и контрагентские риски, выходящие за рамки деятельности компании, хранящей биткоины на своём балансе.

Тем не менее, критика Эдвардса отражает долгосрочный вопрос, стоящий перед компанией: сможет ли Strategy продолжать расширять свою структуру капитала, не становясь всё больше зависимой от роста цен на биткоины и бесперебойного доступа к рынкам акций.

Конкурирующие оценки не полностью несовместимы. Strategy может иметь достаточно активов для выполнения своих обязательств в долгосрочной перспективе, даже если в ближайшей перспективе ей не хватает дешёвого, ликвидного капитала.

Её последнее решение о привлечении средств отражает это различие. Strategy по-прежнему может обращаться к рынку обыкновенных акций, но ей пришлось направить большую часть выручки на восстановление денежных средств, а не на ускорение покупок биткоинов.

Этот трейд-офф, вероятно, определит следующий этап эксперимента Сейлора. Увеличение дивиденда по STRC повысит расходы. Продажа большего количества MSTR разводнит акционеров. Продажа биткоинов может закрепить убытки. Приостановка выплат может подорвать доверие к привилегированной акции Strategy.

Пока что компания выбирает наличные средства и разводнение, просит обыкновенных акционеров взять на себя расходы по сохранению своей машины по финансированию биткоинов.

Пост Биткоиновая машина Сейлора STRC превращает акционеров в поддержку наличных средств — вызывая трейд-офф разводнения впервые появился на CryptoSlate.