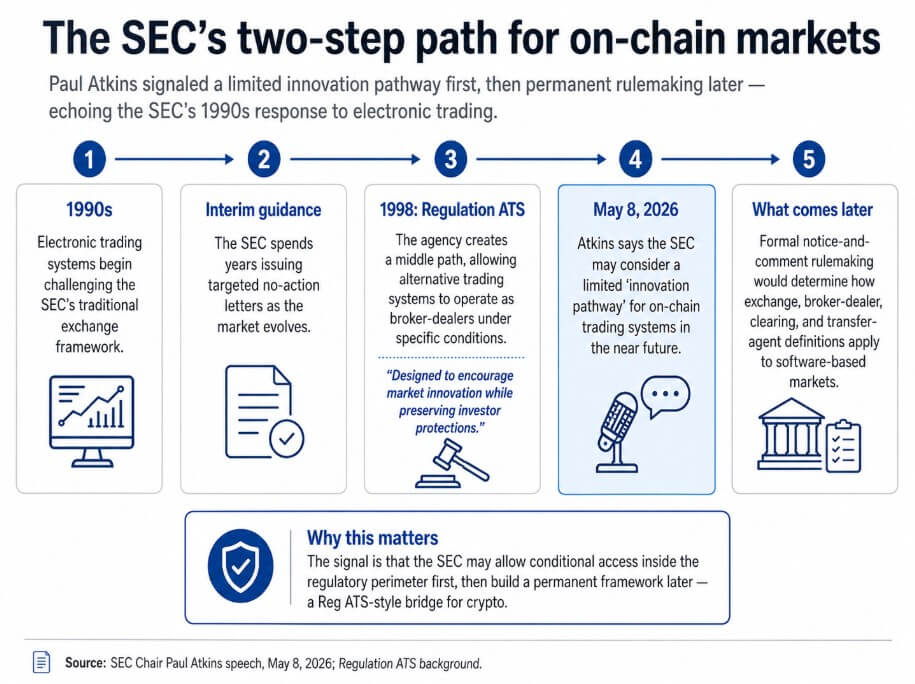

В своем выступлении 8 мая председатель SEC Пол Аткинс заявил, что в ближайшем будущем агентство может рассмотреть ограниченный «путь инноваций» для on-chain торговых систем.

Между тем, агентство оставит формальное уведомление и комментарии к правилам на потом, чтобы определить, как крипто-платформы вписываются в определение биржи. Аткинс напрямую связал эту идею с подходом SEC к электронной торговле в 1990-х годах.

SEC годами выдавала ad hoc письма о неприменении норм, поскольку электронная торговля ставила под сомнение рамки биржи, затем в 1998 году была создана Regulation ATS. Это правило стало средним путем, позволяющим альтернативным торговым системам работать как брокеры-дилеры при соблюдении определённых условий по мере зрелости рынка.

Первоначальный принятие описывало эту структуру как предназначенную для «поощрения рыночных инноваций», сохраняя при этом защиту инвесторов. Аткинс указывает именно на эту последовательность — сначала целенаправленное руководство, затем подход, соответствующий цели, — как на образец для on-chain финансирования.

Двухэтапное прочтение делает это выступление отличным от общей риторики о криптовалютной политике.

Аткинс кажется готовящим SEC к тому, чтобы разрешить определённым on-chain торговым системам действовать в рамках регуляторного периметра при соблюдении условий, в то время как более длительный процесс создания правил решит, как определения биржи, брокера-дилера, клиринга и трансфер-агента применяются к программным рынкам.

Для криптофирм, которые годами столкнулись с принудительными мерами до появления правил, такая последовательность станет настоящим отходом от недавней позиции агентства.

Пятиэтапная хронология отслеживает регуляторный путь SEC от электронной торговли 1990-х годов через Regulation ATS до предлагаемого Аткинсом пути инноваций для on-chain рынков.

Пятиэтапная хронология отслеживает регуляторный путь SEC от электронной торговли 1990-х годов через Regulation ATS до предлагаемого Аткинсом пути инноваций для on-chain рынков.

Почему on-chain рынки требуют новой архитектуры

Традиционные правила SEC были основаны на отдельных участниках, выполняющих отдельные регулируемые функции: биржи сопоставляют ордера, брокеры-дилеры направляют и исполняют их, клиринговые агентства проводят расчеты, а трансфер-агенты регистрируют право собственности.

Единый on-chain протокол может автоматически выполнять все эти функции, часто за считанные секунды, без необходимости отдельных посредников на каждом этапе.

Применение правил, разработанных для такой разделенности, к программному обеспечению, которое её сводит к минимуму, создаёт правовую неопределённость, от которой пытаются избавиться как фирмы, так и регуляторы; Аткинс прямо признал эту фрикционность.

Чистое соблюдение требует от SEC большего, чем просто заявить, что существующие правила применимы. Некоторые функции, которые кажутся деятельностью биржи в on-chain форме, также напоминают деятельность брокера-дилера или клиринга, либо одновременно обе.

Ограниченный путь призван решить эту проблему, дав фирмам возможность действовать внутри периметра до завершения более сложных пересмотров определений.

| Традиционная категория SEC | Традиционная функция | Что может делать on-chain протокол |

|---|---|---|

| Биржа | Сопоставляет ордера на покупку и продажу | Автоматически исполняет сделки в рамках протокола |

| Брокер-дилер | Направляет и исполняет клиентские ордера | Направляет ликвидность и исполняет транзакции через программное обеспечение |

| Клиринговое агентство | Расчищает и проводит расчеты между сторонами | Проводит расчеты on-chain, часто за секунды |

| Трансфер-агент | Ведёт учёт права собственности | Обновляет записи о собственности прямо on-chain |

Этот путь может принять форму исключительного освобождения, условных писем о неприменении, пилотной программы, специально адаптированной регистрационной схемы или модели регистрации lite для определённых on-chain площадок.

Последовательность предполагает условный доступ в ближайшее время, а затем формальное создание правил для защиты будущей структуры.

SEC уже работает с временными инструментами в этой области. 13 апреля Отдел торговли и рынков выпустил заявление сотрудников, предлагающее условное освобождение для некоторых самохранящихся криптоинтерфейсов, называя это «промежуточным шагом» пока рассматриваются более широкие регуляторные вопросы.

С 17 марта по 4 мая страница Crypto@SEC зарегистрировала пять действий по структуре рынка или токенизации, и выступление Аткинса служит политической основой, объединяющей эти операционные шаги в единую последовательность.

Комиссар Хестер Пирс в декабре 2025 года указала на конкретные дизайнерские рычаги, спросив, следует ли SEC адаптировать форму ATS для криптоальтернативных торговых систем, пересмотреть требования к раскрытию информации для публичных и непубличных компаний и переосмыслить отчётность ATS в свете публичных блокчейнов.

Февральский FAQ уточнил, что пары торговли ценными бумагами и криптоактивами, не являющимися ценными бумагами, допустимы, подтвердил, что текущие формы ATS могут вмещать криптоотчетность, и установил, что брокеры-дилеры, работающие по ATS, могут выполнять некоторые клиринговые и расчетные функции в соответствии с действующим законодательством.

Путь, на который намекает Аткинс, похоже, строится на этих компонентах.

Мост или воронка

Оптимистичное прочтение заключается в том, что SEC готовит настоящий мост в духе Reg ATS, с формальными условными путями для on-chain площадок, специально разработанными рамками раскрытия информации и явным признанием того, что часть on-chain клиринга и расчетов может быть включена в деятельность брокера-дилера.

В таком варианте фирмы, работавшие за рубежом или в юридической неясности, получили бы практический путь для регистрации, раскрытия информации и работы внутри страны.

Утверждение токенизированных ценных бумаг Nasdaq, подача документов о токенизированных ценных бумагах NYSE и исключение HQLAx из-под действия — всё это операционные доказательства того, что SEC может структурировать условные послабления, не дожидаясь Конгресса.

Условное послабление и дерегулирование — это разные результаты. Первоначальная Regulation ATS ввела новые торговые площадки внутрь периметра SEC и ввела условия для их работы.

Криптоэквивалент ввел бы требования к раскрытию информации, ведению записей, стандартам хранения, прозрачности маршрутизации и контролю конфликта интересов, с рамками, построенными вокруг того, как on-chain протоколы действительно функционируют.

Практическая польза для отрасли заключалась бы в пути соблюдения норм, построенном на on-chain архитектуре.

Пессимистичное прочтение заключается в том, что этот путь реализуется преимущественно для посреднических или гибридных игроков, оставляя автономные протоколы и децентрализованные системы в том же правовом тумане, в котором они находятся сегодня.

Условное освобождение, которое он предлагает, распространяется только на провайдеров, не хранящих активы клиентов, не принимающих ордера, не направляющих транзакции, не совершающих сделок и не запрашивающих конкретную пользовательскую активность. Этот список исключений охватывает большинство того, что делает автоматизированного маркет-мейкера или протокол кредитования функциональным.

Путь, разработанный с учетом этих параметров, помог бы фирмам, наиболее близким к традиционной модели брокера-дилера, и мало что сделал бы для тех частей on-chain финансирования, у которых нет очевидного аналога брокера-дилера.

| Оптимистичное прочтение | Пессимистичное прочтение |

|---|---|

| Создаёт рабочий путь соблюдения норм для on-chain площадок | Помогает в основном гибридным или посредническим игрокам |

| Использует специально адаптированные требования к раскрытию и отчётности | Оставляет автономные протоколы в правовой неопределённости |

| Переносит деятельность на берег вместо вывода за границу | Превращается в воронку для более жёсткого контроля со стороны SEC |

| Дает SEC видимость, не полагаясь сначала на принудительные меры | Освобождение слишком узко, чтобы многое изменить на практике |

| Признаёт, что программные рынки не вписываются чётко в старые правила биржи | В основном выгодны фирмам, наиболее близким к модели брокера-дилера |

Аткинс также использовал выступление, чтобы призвать Конгресс отправить Закон CLARITY на стол президента Дональда Трампа, и законодательная обстановка помогает понять, почему действия SEC имеют самостоятельную значимость.

Закон CLARITY столкнулся с февральским затруднением из-за положений о вознаграждениях за стейблкоины, апрельским давлением со стороны министра финансов Скотта Бессента и майской договорённостью по ключевому положению, которая может восстановить импульс в Сенате.

Эта старт-стоп траектория означает, что SEC должна действовать своими инструментами, пока Конгресс ведёт переговоры, и Аткинс в январе сказал, что один лишь закон оставляет операционные вопросы для ответа агентству.

Его ссылка на FTX завершила политический аргумент, отметив, что регуляторные пробелы перемещают риск за границу, оставляя американских инвесторов уязвимыми.

FTX работала за пределами США, но американские клиенты всё равно потеряли деньги. Внутренний путь переводит деятельность в систему до того, как следующий структурный сбой сделает эти пробелы очевидными.

Лучше всего воспринимать это выступление как знак того, что SEC, похоже, переходит от классификационного аргумента о том, как криптовалюты вписываются в старые правила, к проектированию того, какие условия потребуются для моста on-chain площадок.

Пост SEC рассматривает решение 1990-х годов для криптовалютных рынков, чтобы позволить настоящий «путь инноваций» был первым опубликован на CryptoSlate.