Биткоин был создан как ответ на тот вид долгового денежного хаоса, который сейчас разворачивается на мировых облигационных рынках. Первоначальная идея заключалась в том, что когда правительства безрассудно берут кредиты и обесценивают свои валюты, твёрдые денежные активы будут поглощать возникающий спрос.

То, что эта теория оставила неразрешённым, — это возможность того, что долговая спираль может ужесточить финансовые условия настолько сильно, что подавит спекулятивные активы раньше, чем успеет сработать аргумент о твёрдых деньгах.

В 2026 году долгосрочная картина и краткосрочные механизмы движутся в противоположных направлениях, и понять почему можно, потратив несколько минут на самое значимое число в глобальных финансах сейчас.

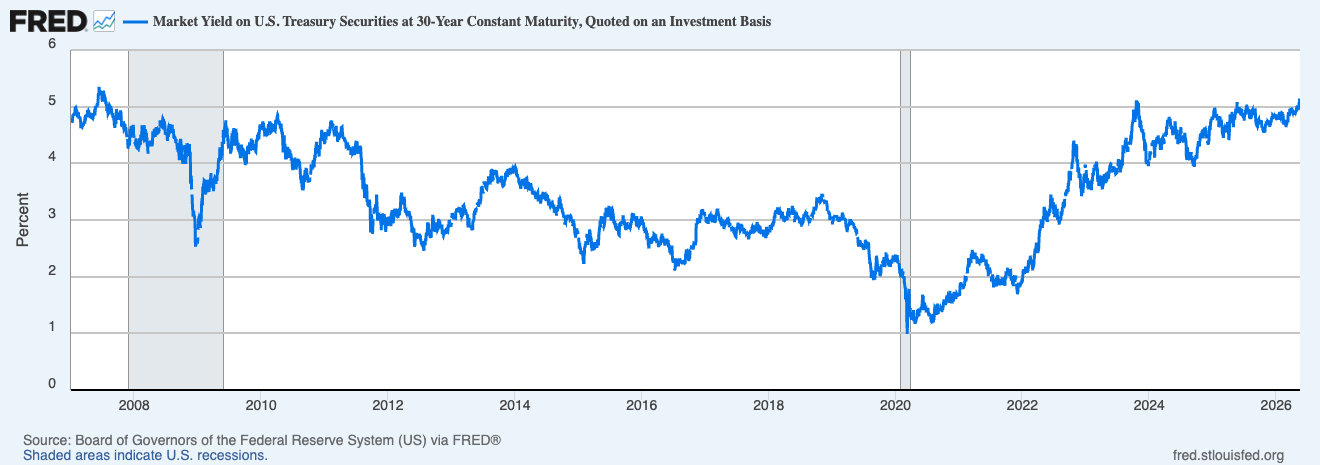

20 мая доходность 30-летних казначейских облигаций достигла 5,18%. Аукцион новых 30-летних облигаций на сумму 25 миллиардов долларов, проведённый 13 мая, был оценён в 5,046%, что стало первым случаем, когда инвесторы получили 5% по долгосрочным облигациям с 2007 года, вызванное резким ростом цен на энергоносители и повышением ожиданий, что инфляция может оказаться более устойчивой, чем предполагали рынки.

График, показывающий доходность 30-летних казначейских бумаг США с 1 января 2007 года по 20 мая 2026 года (Источник: FRED)

График, показывающий доходность 30-летних казначейских бумаг США с 1 января 2007 года по 20 мая 2026 года (Источник: FRED)

В последний раз, когда доходности были на таких уровнях, Bear Stearns всё ещё вызывал беспокойство, а количественное смягчение было лишь теоретической концепцией. Всё, что произошло на рынках с тех пор (эпоха после 2008 года снизившихся ставок, покупка активов центральными банками, почти нулевые расходы на заимствования), основывалось на том, что доходности в конце концов вернутся вниз и останутся там, и текущая переоценка ставит под сомнение это предположение по всей кривой.

Америка занимает деньги, чтобы платить проценты по взятым займам

Драйверы инфляции, стоящие за этим шагом, хорошо задокументированы: доходности казначейских облигаций США выросли, поскольку инвесторы взвешивали последствия более высоких цен на энергоносители, связанных с войной в Иране, при этом нефть WTI закрылась выше 106 долларов за баррель, а Brent поднялась до 114,44 доллара.

Энергия является реальным фактором, но более глубокая структурная сила (и та, что обладает большей устойчивостью) — это огромный объём государственного долга США, который необходимо рефинансировать и выпустить на рынок, уже пересматривающий риск инфляции. К концу бюджетного года Министерство финансов США, вероятно, займёт более 2 триллионов долларов, причём Управление по бюджету и администрации прогнозирует дефицит в 2,06 триллиона долларов на 2026 финансовый год, что выше оценок Канцелярии бюджета Конгресса.

Чтобы обслуживать эти займы, Министерство финансов выплатило почти 53 миллиарда долларов в виде процентов с октября 2025 года по март 2026 года, более 8,8 миллиарда долларов в месяц — цифра примерно равна расходам на Министерство обороны и Министерство образования вместе взятые.

Эта проблема питается сама собой. Платежи по процентам по государственному долгу стали на 6,1% выше, чем годом ранее, по состоянию на шестой месяц 2026 финансового года, и стали второй по величине статьёй расходов федерального бюджета, опередив все категории расходов, кроме социального обеспечения. Канцелярия бюджета прогнозирует, что эти ежегодные расходы вырастут с 1 триллиона долларов в 2026 году до 2,1 триллиона к 2036 году.

Между тем, собственный график заимствований Министерства финансов продолжает оказывать давление на длинный конец, с ожидаемыми 189 миллиардами долларов во втором квартале и 671 миллиардом долларов в третьем, то есть распродажа облигаций будет продолжаться гораздо дольше, чем любая отдельная новость об Иране.

Вот что на самом деле оценивает рынок облигаций: слабый зарубежный спрос, огромное предложение и фон инфляции, который даёт Федеральной резервной системе очень мало пространства для маневра. Фьючерсные рынки теперь оценивают шанс повышения ставки ФРС к декабрю более чем в 44%, что резко отличается от ожиданий нескольких снижений в начале года. Barclays перенёс своё первое ожидаемое снижение ставки ФРС на март 2027 года. Снижение ставок, которое крипторынки большую часть 2024 и 2025 годов воспринимали как надёжный попутный ветер, теперь активно пересматривается и исключается из расчётов.

Как аукцион казначейства повлиял на биткоин

Отступление биткоина ниже 80 000 долларов на прошлой неделе показывает, как быстро рынок облигаций вернул себе контроль над торговлей криптовалютами, даже после того, как законодатели продвинули один из самых внимательно отслеживаемых регуляторных законопроектов отрасли.

Закон CLARITY должен был создать устойчивый позитивный настрой на крипторынке.

Вместо этого американские спотовые ETF на биткоин столкнулись с еженедельным оттоком около 14 000 BTC, завершив шестинедельную серию притока, поскольку данные о более высокой инфляции заставили рынки пересмотреть риски. Чистый объём спотовых сделок на Binance упал с примерно 50 миллионов до 6,5 миллионов долларов, а на Coinbase — с 30 миллионов до 5,7 миллионов долларов.

Это прямой механизм передачи. Институциональный распределитель, который теперь может получить 5% по 30-летним гособлигациям с гарантией, сталкивается с другим решением, чем тот, кто работал с доходностью 3,5% два года назад. Растущая доходность казначейских облигаций увеличивает альтернативные издержки владения волатильным, невыгодным активом, таким как BTC, делая институциональных покупателей более избирательными, поскольку государственный долг предлагает более сильную доходность.

Токенизированные казначейские облигации США достигли рекордных 15,35 миллиарда долларов по рыночной стоимости на блокчейне, увеличившись примерно на 70% с начала года, поскольку капитал, чувствительный к доходности, находит дом, сочетающий криптоинфраструктуру с доходностью облигационного рынка.

Это структурное следствие эпохи ETF, которое CryptoSlate отслеживает: биткоин теперь встроен в традиционные рамки распределения портфелей, что означает, что он реагирует на те же макрофакторы, что и любой другой рискованный актив. До появления ETF криптовалюта торговалась в основном на основе внутренней динамики, обусловленной ротацией альткоинов, метриками на блокчейне и настроениями розничных инвесторов.

Сегодня аукцион казначейства, цена которого на 20 базисных пунктов выше ожиданий, может двигать BTC быстрее, чем любое развитие на блокчейне. Как отметил CryptoSlate в конце апреля, восстановление биткоина зависит от возобновления институциональных притоков и от предположения, что ликвидные условия не ужесточатся снова. И если казначейские облигации выберут направление до проверки этого предположения, рынок облигаций может определять следующий шаг биткоина независимо от каких-либо криптоспецифических катализаторов.

Strategy добавляет ещё один уровень сложности здесь. JPMorgan оценил в начале мая, что Strategy может приобрести около 30 миллиардов долларов биткоина до 2026 года, если сохранит текущий темп покупок — цифра, которая поставит её наравне с потоками ETF и предложением майнеров как одну из самых мощных структурных сил спроса на биткоин.

Проблема в том, что капитальная структура Strategy, основанная на выпуске акций и привилегированных акций для финансирования покупок биткоина, становится дороже в эксплуатации по мере роста доходностей и увеличения затрат на заимствования по всей системе. Чем выше растут доходности, тем больше зависимость маховика от устойчивого аппетита инвесторов к модели, которая преобразует спрос на доходность в спрос на BTC.

Парадокс, ради которого был создан биткоин

Здесь стоит придерживаться более долгосрочной аргументации, даже несмотря на краткосрочное давление. Выход из традиционных безопасных активов в биткоин как предполагаемое альтернативное средство сбережения отражает обесценивание фиатных денег, набирающее новую популярность по мере роста фискальных дефицитов и сохранения структурно больших балансов центральных банков.

По мере накопления опасений по устойчивости суверенного долга и усложнения ситуации с американскими заимствованиями, долгосрочный аргумент в пользу биткоина как денежного хеджирования имеет тенденцию расти вместе с ним.

В ближайшей перспективе 5%-ная доходность казначейских облигаций — это препятствие: они ужесточают финансовые условия, повышают альтернативные издержки спекулятивных позиций и истощают маржинальную ликвидность, которая исторически питала крупные ралли биткоина.

Однако в более долгосрочной перспективе фискальные условия, создающие эти доходности, дефициты, прогнозируемые до роста с 5,8% ВВП в 2026 году до 6,7% в 2036 году, с ежегодным ростом чистых процентных платежей относительно размера экономики, именно те условия, которые делают твёрдый денежный актив с фиксированным предложением, такой как биткоин, привлекательным для растущего класса институциональных держателей.

Годами крипторынки были одержимы Федеральной резервной системой, следя за решениями по ставкам и точечными графиками как за главным макрофактором. То, что 2026 год ясно показывает, — это то, что пространство для маневра ФРС всё больше ограничивается рынком облигаций, оценивающим нечто более устойчивое, чем временный всплеск инфляции.

Следующий этап траектории биткоина будет зависеть не от решений центральных банкиров, а от того, начнут ли глобальные инвесторы терпение с американским долгом. Что, если проследить всё до конца, именно тот сценарий, для которого биткоин был создан, чтобы пережить его.

Пост Тезис о твёрдых деньгах биткоина сталкивается с 5%-ной доходностью казначейских облигаций впервые появился на CryptoSlate.