Марк Кубан продал большую часть своих биткоинов, поскольку они не смогли обеспечить защиту в условиях ослабления доверия к фиатным валютам и роста геополитических рисков.

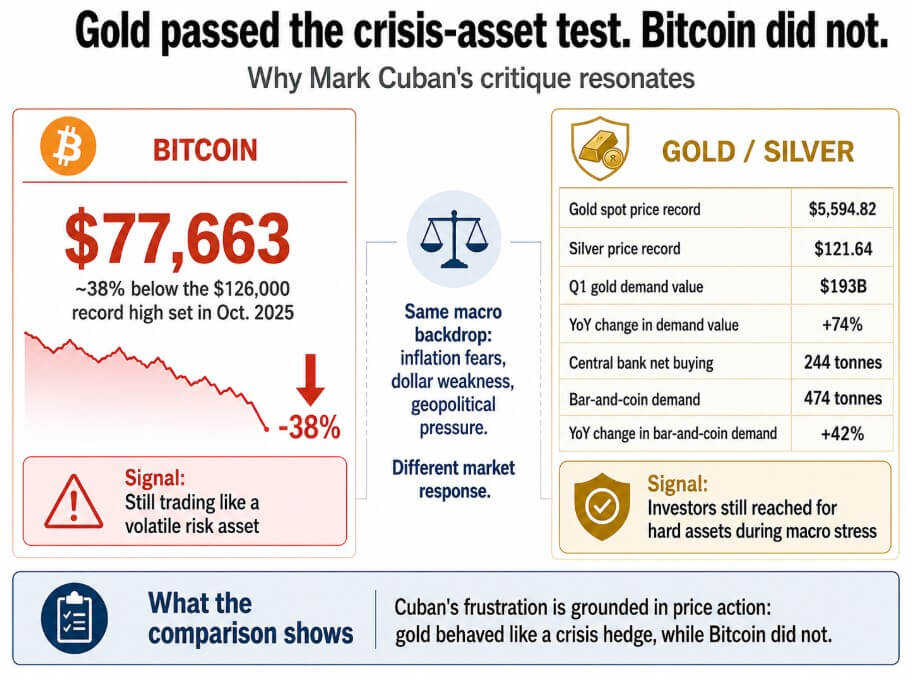

Кубан назвал это «не той защитой, которой я ожидал», и рекордная цена подтверждает его разочарование. В середине мая 2026 года биткоин торговался около 77 663 долларов, что примерно на 38% ниже рекордного максимума в 126 000 долларов, установленного в начале октября 2025 года.

Спот-золото достигло рекордных 5 594,82 доллара 29 января, а серебро в тот же день поднялось до 121,64 доллара, чему способствовали те же макрофакторы, которые упомянул Кубан: опасения по поводу инфляции, слабость доллара и геополитическое давление.

Данные World Gold Council показывают, что спрос на золото в первом квартале достиг 1 231 тонны, включая OTC, а долларовая стоимость квартального спроса выросла на 74% в годовом выражении до рекордных 193 миллиардов долларов.

Центральные банки купили 244 тонны чистого золота за тот же период, а спрос на слитки и монеты достиг 474 тонн, увеличившись на 42% в годовом выражении. Кубан также сообщил Portfolio Players, что переводит больше средств в Ethereum, чем в биткоин, однако критика защиты относится именно к биткоину.

В условиях тех же макрофакторов — опасений по инфляции и слабости доллара — золото достигло рекордных 5 594,82 доллара, тогда как биткоин торговался на 38% ниже своего исторического максимума.

В условиях тех же макрофакторов — опасений по инфляции и слабости доллара — золото достигло рекордных 5 594,82 доллара, тогда как биткоин торговался на 38% ниже своего исторического максимума.

У «цифрового золота» всегда была проблема

Bitcoin.org описывает этот актив как одноранговые деньги без центрального органа или банков и указывает, что эмиссия сокращается вдвое со временем, в конечном итоге останавливаясь на 21 миллионе биткоинов. Ничто в этом описании не обязывает биткоин расти при росте геополитической напряженности.

Кубан выстроил тезис о «цифровом золоте», который был создан рынком и никогда не был поддержан беловой бумагой биткоина.

Биткоин торгуется как ликвидность-чувствительный актив с высоким коэффициентом β, коррелирующий с NASDAQ во время эпизодов снижения риска и роста, когда аппетит к рискам возвращается.

В прошлом году криптовалюты двигались вместе с широкими акциями через апрельский шок от тарифов, прежде чем биткоин достиг октябрьского рекорда, затем пережил крупную ликвидацию из-за рычагов. Совсем недавно отчет Glassnode за май 2026 года описывает биткоин как структурно устойчивый, но отмечает, что спотовый спрос ослабел, накопление ETF замедлилось, а позиционирование опционов стало оборонительным.

Кубан применил золотой стандарт к активу, который никогда не двигался последовательно, как золото, и именно эта разница между тем, чего он ожидал, и тем, что произошло с ценой, побудила его продать.

| Тест | Золото | Биткоин |

|---|---|---|

| Поведение в кризис | Чище убежище от паники | Часто распродается вместе с рисковыми активами |

| Профиль волатильности | Ниже, более устоявшийся | Гораздо выше, чувствителен к принятию |

| Основной драйвер спроса | Опасения по инфляции, геополитика, центральные банки | Потоки ETF, ликвидность, регулирование, циклы рычагов |

| Монетарное свойство | Нет эмитента, физическая ограниченность | Лимит в 21 млн, нет центрального эмитента, безразрешительная передача |

| Лучшее описание | Убежище в кризис сейчас | Монетарная опциональность позже |

Предложение долгосрочных держателей биткоинов выросло более чем на 2 миллиона BTC во время текущего спада, достигнув 16,3 миллиона BTC, причем около 200 000 BTC было добавлено только за последний месяц. Кубан оценивает биткоин по тому, действует ли он как золото в кризис, тогда как долгосрочные держатели оценивают его по тому, работает ли сеть и сохраняется ли лимит предложения через десять лет.

Защита снижает риск портфеля во время стрессовых событий с некоторой последовательностью, но реализованная волатильность биткоина намного выше, чем у золота; его цена реагирует на потоки ETF, регуляторные заголовки и циклы рычагов, и он неоднократно коррелировал с падением акций во время острого стресса.

Это механика ранней монетарной сети, которая все еще оценивает неопределенность принятия, причем актив может быть мощным в долгосрочной перспективе именно потому, что он слишком волатилен и слишком чувствителен к ликвидности, чтобы служить краткосрочной защитой от паники.

Инвесторы обращаются к биткоину, если теория принятия оправдается, когда они ожидают, что сама монетарная система будет выглядеть иначе в следующем десятилетии. Фиксированное предложение, безразрешительная передача и отсутствие центрального эмитента — это свойства, которые делают биткоин достойным рассмотрения как долгосрочная монетарная опциональность.

Расстояние между 58 000 и 165 000 долларов

Прогноз Citi за март 2026 года — базовый целевой уровень на 12 месяцев 112 000 долларов, понижательный сценарий в случае рецессии 58 000 долларов и бычий сценарий 165 000 долларов, что отражает широту возникающей неопределенности.

Glassnode ставит Реализованную цену около 54 900 долларов как нижнюю структурную границу, в то время как уровень 70 000 долларов имеет вес как предвыборный ориентир.

| Сценарий | Уровень / диапазон BTC | Логика рынка | Исходный сюжет |

|---|---|---|---|

| Структурный минимум | ~54 900 долларов | Нижняя граница Реализованной цены | Пробой ниже этого уровня ослабляет теорию принятия |

| Рецессионный медвежий сценарий | 58 000 долларов | Высокие доходности, оттоки ETF, слабый спотовый спрос | Биткоин торгуется как актив для снижения риска |

| Ключевой ориентир | 70 000 долларов | Предвыборный эталонный уровень | Рынок проверяет, является ли поддержка реальной |

| Базовый сценарий | 112 000 долларов | Целевой уровень Citi на 12 месяцев | Биткоин выживает как волатильная монетарная опциональность |

| Бычий сценарий | 165 000 долларов | Спрос на ETF, регулирование, восстановление аппетита к риску | Теория принятия компенсирует провал защиты |

В медвежьем сценарии высокие доходности, продолжающийся отток ETF и слабый спотовый спрос удерживают биткоин рядом с структурной поддержкой.

Биткоин торгуется как актив для снижения риска, не отличается от общего окружения, склонного к снижению риска, и золото продолжает поглощать потоки для защиты от кризиса, которые маркетинг биткоина обещал захватить.

В бычьем сценарии спрос на ETF восстанавливается, регуляторный прогресс в США предоставляет учреждениям более чистые пути входа, и аппетит к риску возвращается достаточно, чтобы вернуть биткоин через целевой уровень Citi в 112 000 долларов и к уровню 165 000 долларов.

Биткоин выживает, несмотря на критику, работая как дефицитная, безграничная, безразрешительная монетарная сеть, которая набирает ценность по мере того, как все больше учреждений и суверенов хотят актив вне традиционных финансов.

Лимит предложения в 21 миллион и отсутствие центрального эмитента — это свойства, которые делают биткоин достойным хранения как долгосрочную ставку на то, что монетарное недоверие станет инфраструктурой, и эти свойства сохранились даже во время того самого спада, на который ссылается Кубан как на доказательство провала.

Реальный случай биткоина заключается в том, чтобы предложить доступ к миру, где все больше людей хотят денег вне традиционной системы, что остается актуальным независимо от того, как биткоин ведет себя по отношению к золоту в любой конкретный кризис.

Биткоин как колл-опцион на монетарное недоверие

Кубан хотел, чтобы биткоин действовал как предсказуемая и последовательная защита от конкретных рисков, которые он видел.

Тем не менее, биткоин может быть ближе к колл-опциону на монетарное недоверие: ценный, если теория оправдается в течение десятилетия, волатильный в промежутке и плохая замена золоту во время острого стресса.

Золото по всем недавним показателям остается чище кризисным активом, что подтверждается рекордными ценами, рекордной стоимостью квартального спроса, устойчивыми покупками центральных банков и последовательной работой против макро переменных, определяющих настоящую панику.

Актив, который Кубан продал большую часть своей доли, по-прежнему имеет лимит предложения в 21 миллион, продолжает работать без центрального эмитента и за последний месяц накопил 200 000 BTC долгосрочного предложения.

Достаточно ли этого для обоснования диапазона цен от 58 000 до 165 000 долларов в следующем году зависит от того, сможет ли теория принятия восполнить то, что потеряла теория защиты.

Пост Продажа биткоина Марком Кубаном проверяет разрыв между неудачной защитой и выжившей монетарной ставкой был первым опубликован на CryptoSlate.