28 мая Aave Labs объявила, что её британские дочерние компании Push Labs Ltd. и Push Virtual Assets Ltd. получили регистрацию от FCA в качестве поставщиков криптоактивов, дополнив существующую лицензию группы на деятельность в качестве учреждения электронных денег.

В сочетании с лицензией MiCAR CASP, которую Push Virtual Assets Ireland Limited получила от Центрального банка Ирландии в ноябре 2025 года, Aave теперь работает в рамках двойной лицензии, охватывающей как Великобританию, так и ЕЭЗ.

Лицензионный стек открывает путь для безплатных маршрутов обмена фиатных средств на стейблкоины и обратно и, по словам Стани Кулечова, «финансовых продуктов нового поколения с нулевыми комиссиями для потребителей на блокчейне».

Конкурентное преимущество Aave заключается в том, что она является крупнейшим рынком кредитования на блокчейне, с почти $14 миллиардов общей замороженной стоимости (TVL) и $10,7 миллиарда невыплаченных займов, согласно DefiLlama.

Добавление регулируемого уровня потребительских платежей к этому стеку выглядело бы как случайное расширение, если бы оно не было напрямую интегрировано в кредитный протокол Aave, именно это и предполагает Push.

Push заслуживает более пристального изучения потому, что он создается как регулируемая входная дверь в кредитный протокол Aave — канал, через который банковские счета конвертируются в стейблкоины, а стейблкоины поступают в GHO, становятся сбережениями и используются для займов на Aave.

Почему платежи исторически не удавались Aave

Февральский аудит управления Марка Зеллера подсчитал общую капитализацию Aave Labs примерно в 86 миллионов долларов, из которых 16,2 миллиона долларов приходились на ICO EthLend 2017 года, 32,5 миллиона долларов — на венчурные раунды, 31,9 миллиона долларов — на прямые выплаты DAO и около 5,5 миллиона долларов — на комиссии за свопы, которые он охарактеризовал как неодобряемые.

Его рамки включали три вопроса: что предоставила Labs, сколько это стоило и какой был результат?

Аудит пришел к выводу, что некорневые продукты не продемонстрировали дисциплину затрат на результат, соответствующую объему финансирования. Зеллер особо отметил Horizon, рынок RWA от Aave, где соотношение расходов к доходам составляло примерно 24:1.

Более широкий вывод состоял в том, что Labs захватывала доходы, связанные с брендом, такие как комиссии за свопы, направляемые на кошелек, контролируемый Labs, а не в казну DAO, одновременно расширяя спектр своих продуктов без ощутимого влияния на протокол.

Эта критика повлияла на голосование по AIP 469, которое прошло с поддержкой примерно 75% участвующих токенов. Оно установило рамки «Aave победит», предусматривающие направление 100% доходов от всех продуктов под брендом Aave, включая фронтенд-приложение, Aave Card, Aave Pro, свопы и будущие потребительские продукты, в казну DAO.

В обмен Aave Labs получила грант в размере 25 миллионов долларов в стейблкоинах и 75 000 токенов AAVE, разблокируемых в течение 48 месяцев.

Инициатива Aave Chan Зеллера набрала 166 200 голосов против — самый крупный единичный голос недовольства, после чего было объявлено, что ACI полностью прекратит свою деятельность к июлю.

| Пункт | Цифра / деталь | Почему это важно |

|---|---|---|

| ICO EthLend 2017 | 16,2 млн долл. | Начальная база капитализации |

| Венчурные раунды | 32,5 млн долл. | Частное финансирование, стоявшее за ростом Labs |

| Прямые выплаты DAO | 31,9 млн долл. | Ответственность продуктов, финансируемых DAO |

| Комиссии за свопы, характеризуемые как неодобряемые | ~5,5 млн долл. | Основной спор о захвате стоимости |

| Общая сумма, указанная Зеллером | ~86 млн долл. | Базовая точка для критики «что предоставила Labs?» |

| Финансирование Aave Will Win | 25 млн долл. + 75 000 AAVE | Новый тест: финансирование связано с маршрутизацией доходов в DAO |

| Маршрутизация доходов от продуктов | 100% в казну DAO | Почему Push оценивают иначе, чем предыдущие побочные задания |

Борьба за управление изменила структуру ответственности за развитие некорневых продуктов, напрямую определив траекторию Push.

Labs больше не может самостоятельно захватывать доходы, связанные с платежами, и любой поток, генерируемый Push, попадает под рамки доходов DAO. Это меняет структуру стимулов с «Labs создаёт потребительский финтех» на «Labs создаёт дистрибутивный слой, коммерческий результат которого принадлежит владельцам AAVE».

Платежи как воронка, а кредитование — основной бизнес

Пост январской рамки Кулечова показал, что большая часть кредитования Aave по-прежнему сосредоточена вокруг ETH, BTC и стратегий с использованием рычага, связанных с циклами крипторынка рынка.

Циркулирующее предложение GHO составляет около 584 миллионов токенов, что делает его малозначимым по сравнению с долей USDT на $188 миллиардов стейблкоинового рынка и $76 миллиардов USDC.

Рыночная возможность стейблкоинов, доступная Aave, на порядки больше текущего проникновения, и разрыв объясняется необходимостью привлечения регулярного капитала в протокол без использования криптонативной инфраструктуры.

Aave уже генерирует более 633 миллионов долларов годовых комиссий и 81 миллион долларов годовых доходов. Недостающий слой — это регулируемый маршрут без комиссий от банковских счетов к стейблкоинам, и Push создан для его обеспечения.

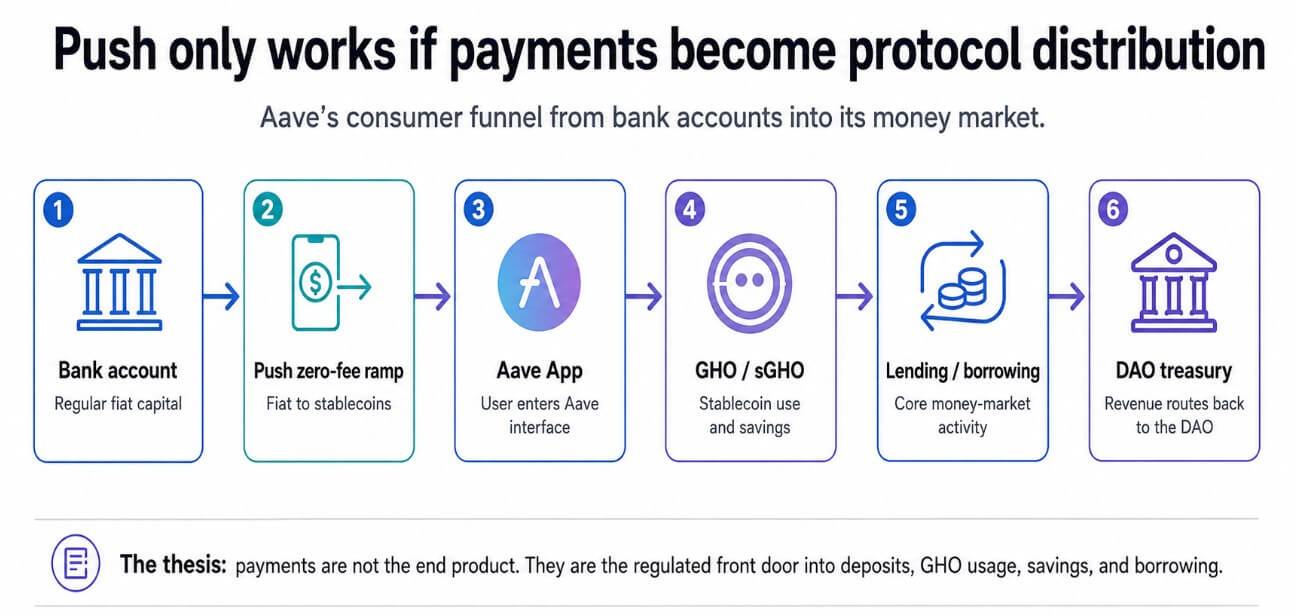

Пользовательский путь, который позволяет Push, проходит от банковского счета до маршрута без комиссий к стейблкоинам, затем к приложению Aave, далее к сбережениям в GHO или sGHO, и затем к кредитованию и займам. Обычный платежный продукт монетизируется за счет спредов, интерчейнджей или абонентских плат.

Шестиэтапная блок-схема показывает, как слой Push Aave направляет пользователей от банковских счетов в свой денежный рынок, маршрутизируя доходы в DAO.

Шестиэтапная блок-схема показывает, как слой Push Aave направляет пользователей от банковских счетов в свой денежный рынок, маршрутизируя доходы в DAO.

Доходы Push поступают от пользователей, которые углубляются в денежный рынок Aave, депонируют стейблкоины, выпускают GHO, хранят sGHO и берут займы под залог. Чем глубже пользователи заходят, тем больше доходов протокола поступает в DAO.

Ирландская лицензия MiCAR уже поддерживает безплатную конвертацию евро в стейблкоины, а регистрации от FCA Великобритании распространяют эту инфраструктуру на второй крупный регулируемый рынок, причем права паспорта ЕЭЗ уже имеются от Ирландии.

Coinbase, MoonPay, Ramp и Revolut все конкурируют за один и тот же поток конвертации фиатных средств в криптовалюты, и этот рынок по своей сути имеет низкую маржу.

Структурное преимущество Push заключается в его некастодиальном дизайне, совмещенном с регулируемым присутствием на двух крупных рынках, что устраняет один из самых проблемных этапов в превращении обычного потребителя в депозитора Aave.

Если Push сохранит даже 2,5% от потока конвертированных стейблкоинов в депозиты Aave, что в масштабах составляет примерно 500 миллионов долларов, он достигнет паритета с текущей рыночной капитализацией GHO. Это создает канал приобретения, работающий полностью вне циклов криптонативного рычага.

Что должно быть соблюдено

Медвежий сценарий аналогичен каждому предыдущему расширению Aave, о котором предупреждал Зеллер: Push становится регулируемым платежным слоем с высоким объемом маршрутов и низкой конвертацией в протокол.

Если пользователи Push конвертируют фиатные средства в стейблкоины и выводят их на внешние кошельки или конкурирующие платформы, Push становится дорогостоящей инфраструктурой, не генерирующей никакой внутренней ценности Aave.

Лицензии FCA и MiCAR обеспечивают легальное функционирование, и для того чтобы перевести это разрешение в рост депозитов, требуется потребительский продукт, который оттягивает пользователей от Revolut, Monzo и Coinbase благодаря качеству продукта.

UK-подразделения Revolut, Monzo и Coinbase уже много лет занимают этот рынок с установленными функциями соответствия, узнаваемостью бренда и интегрированными наборами продуктов.

Более широкий режим криптолицензирования Великобритании также представляет риск по срокам, поскольку FCA подтвердила, что текущие регистрации по правилам борьбы с отмыванием денег автоматически не перейдут в авторизацию по новой основе FSMA, которая вступит в силу в октябре 2027 года.

Текущая регистрация Push открывает путь к запуску, но не гарантирует беспрепятственного перехода в более жесткий режим.

А структура управления, делающая доходы Push надежными, зависит от того, сможет ли Aave Labs сохранить достаточную внутреннюю сплоченность для реализации плана развития потребительских продуктов.

Денежный рынок Aave достаточно глубок, поэтому Push должен перемещать лишь часть потока потребительских стейблкоинов в депозиты Aave, чтобы оправдать своё существование.

| Сценарий | Что происходит | Ключевой показатель | Значение статьи |

|---|---|---|---|

| Бычий сценарий: воронка денежного рынка | Пользователи Push конвертируют фиатные средства, затем сохраняют средства в депозитах Aave, GHO или sGHO | Удержание депозитов, рост предложения GHO, внедрение sGHO | Платежи укрепляют кредитный мост Aave |

| Базовый сценарий: полезный маршрут | Push получает внедрение, но большая часть потока уходит на внешние кошельки или площадки | Объем маршрутов против конвертации в депозиты Aave | Полезная инфраструктура, но не основной двигатель роста |

| Медвежий сценарий: возврат побочных задач | Высокая стоимость соответствия/продукта, слабая конвертация в протокол | Затраты на каждый удержанный доллар, рост доходов протокола | Критика Зеллера подтверждается |

| Сценарий регуляторного риска | Переход на UK FSMA или ограничения по соответствию ЕЭЗ влияют на дизайн продукта | Статус одобрения, сфера запуска, ограничения продукта | Выигрыш в лицензировании становится риском исполнения |

| Сценарий риска управления | Соответствие DAO/Labs по затратам, доходам или сфере продуктов ослабевает | Доля доходов DAO, периодичность отчетности, голосования по продлению | Рамки AWW сталкиваются с первым серьезным испытанием |

Если это произойдет, платежи станут самым важным каналом приобретения для Aave, и рамки Зеллера по затратам на результат наконец получат продукт, который их проходит.

Если Push генерирует объем маршрутов без конвертации в протокол, рамки применяются в обратном порядке: еще один слой продукта, еще одна борьба за управление, тот же нерешенный вопрос о том, что именно Aave Labs создает, что действительно укрепляет денежный рынок, а что — по другим причинам.

Рамки Aave Will Win были разработаны, чтобы сделать это различие проверяемым, и Push — первый продукт, который проводит эксперимент на регулируемом потребительском рынке.

Пост Aave теперь имеет регулируемый путь от банковских счетов к DeFi-кредитованию — самое сложное — удержать пользователей там впервые появился на CryptoSlate.