Данные DefiLlama по категории RWA указывают на то, что рынок токенизации RWA в блокчейне достиг почти 30 миллиардов долларов, при этом активный TVL DeFi составляет лишь 2,47 миллиарда долларов — это значение фактически депонированных или объединённых в пулы активов внутри сторонних DeFi-протоколов, отслеживаемых платформой.

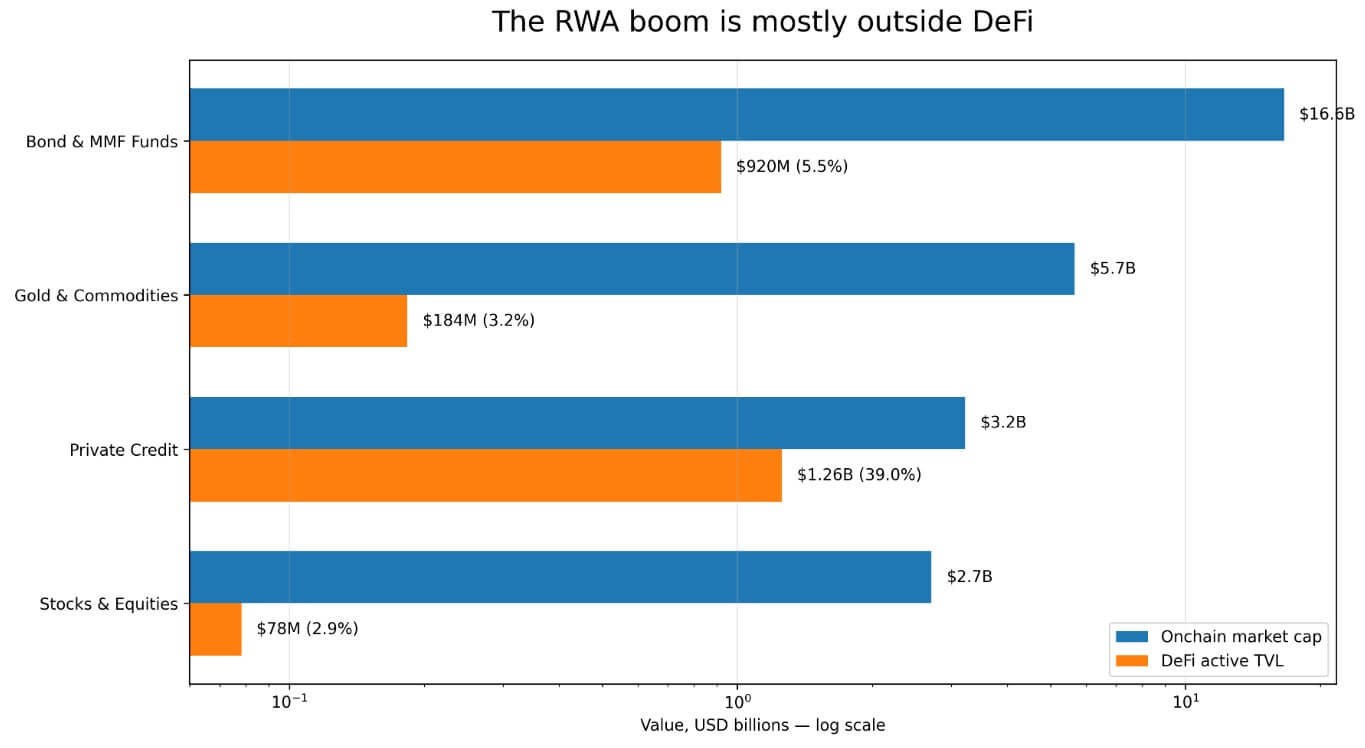

Остальная часть рынка токенизированных реальных активов находится за пределами рынков займов и криптовалютных хранилищ, которые делают криптоактивы совместимыми. Облигационные и денежные фонды являются крупнейшей отдельной категорией RWA с более чем 16,6 миллиарда долларов в блокчейне, однако их активное общее замороженное значение (TVL) в DeFi составляет всего 920 миллионов долларов.

Золото и сырьевые товары находятся на уровне 5,7 миллиарда долларов в блокчейне против 183,6 миллиона долларов в DeFi, тогда как акции и ценные бумаги составляют 2,7 миллиарда долларов в блокчейне против 78,27 миллиона долларов в DeFi.

Частный кредит выделяется с 3,226 миллиарда долларов в блокчейне и 1,257 миллиарда долларов активного TVL в DeFi — соотношение 39%, обусловленное такими протоколами, как Maple Finance и Centrifuge, которые с самого начала создавали свои продукты как инструменты для займов.

Эмитенты создали такие категории, как казначейские фонды, золото и акции, для институционального хранения и регулируемой фондовой архитектуры.

Гистограмма в логарифмическом масштабе, сравнивающая рыночную капитализацию в блокчейне с активным TVL в DeFi по четырем категориям RWA, где частный кредит имеет 39% использования в DeFi.

Гистограмма в логарифмическом масштабе, сравнивающая рыночную капитализацию в блокчейне с активным TVL в DeFi по четырем категориям RWA, где частный кредит имеет 39% использования в DeFi.

Архитектура с разрешениями ограничивает композитность DeFi

DefiLlama классифицирует денежный фонд BlackRock, BUIDL, как разрешённый и фиксирует только 18,9 миллиона долларов активного TVL в DeFi для этого фонда.

В ноябрьском 2025 года окончательном докладе IOSCO о токенизации финансовых активов отмечено, что BUIDL создал разрешённую систему на публичных блокчейнах для выпуска, хранения, вторичной торговли между допущенными квалифицированными инвесторами, распределения дивидендов и погашения.

Потенциальные держатели должны пройти список допущенных участников, управляемый Securitize, и транзакции в блокчейне не имеют юридической силы до тех пор, пока агент по переводу не сверит их с офлайн-записями.

Это делает BUIDL инфраструктурой соответствия, работающей на блокчейн-рейлах для институционального хранения и согласования с агентом по переводу. Тот факт, что контракты фонда взаимодействуют только с допущенными адресами, препятствует прямому депонированию в открытые протоколы, такие как Aave или Uniswap, без соответствующего обёртки.

Февральская 2026 года интеграция BUIDL в Uniswap перенесла часть BUIDL на платформу. Тем не менее, Securitize контролирует список допустимых учреждений и рыночных мейкеров, и доступ остаётся ограниченным для квалифицированных покупателей с активами минимум в 5 миллионов долларов.

IOSCO установила, что вторичная торговля токенизированными денежными фондами (MMF) обычно работает именно таким образом и заключила, что этот сектор пока не предоставил обещанных преимуществ ликвидности на вторичном рынке.

Мартовский 2026 года отчёт RedStone о токенизации отметил, что самая сложная часть токенизации — это управление соответствием, идентификацией, ограничениями на перевод, санкциями и корпоративными действиями через юрисдикции и цепочки. Это делает Morpho и Aave Horizon наиболее ясными примерами DeFi для RWA в текущем наборе данных.

Каждое дополнительное требование по соответствию, которое добавляет платформа, усложняет интеграцию активов в DeFi, и эмитенты токенизированных казначейских облигаций, казначейских фондов и MMF заранее включили эти требования, чтобы удовлетворить регулируемую базу инвесторов.

| Требование | Что оно означает | Почему оно ограничивает использование в DeFi |

|---|---|---|

| KYC / допуск в список | Только одобренные кошельки могут хранить или передавать актив | Открытые пулы DeFi не могут свободно принимать токен |

| Согласование с агентом по переводу | Передвижение в блокчейне может потребовать подтверждения вне блокчейна | Умные контракты сами по себе могут не завершить право собственности |

| Ограничения для квалифицированных инвесторов | Доступ ограничен для институтов или состоятельных покупателей | Розничная ликвидность DeFi исключена |

| NAV / окна погашения | Акции фонда погашаются по графику эмитента | Трудно вписать в реальном времени AMM или ликвидацию залога |

| Централизованная торговля на площадках | Деятельность происходит на CEX или платформах эмитента | Она не отображается в активном TVL DeFi |

Категория золота и сырьевых товаров добавляет третий измерение в стек, поскольку данные CoinGecko показали, что объем токенизированного золота на спотовом рынке достиг 90,7 миллиарда долларов в первом квартале 2026 года, превысив показатели за весь 2025 год. Тем не менее, централизованные биржи занимают подавляющее большинство спотовой торговли токенизированными активами.

Показатель активного TVL в DeFi в размере 183,6 миллиона долларов для этой категории отражает активность, сосредоточенную на централизованных площадках, которая полностью выпадает из отслеживания DeFi-протоколов DefiLlama.

Где живёт бычий сценарий

USDY от Ondo перешагнул отметку в 1 миллиард долларов TVL в начале 2026 года и работает на девяти блокчейнах. Ondo Global Markets, запущенный в сентябре 2025 года для предложения токенизированных американских акций и ETF неамериканским инвесторам, создал свои токены для свободной передачи и принятия в качестве залога в DeFi, достигнув 650 миллионов долларов TVL и более 12 миллиардов долларов накопленного оборота.

В отчёте RedStone указано более 620 миллионов долларов депозитов RWA на Morpho и 423,5 миллиона долларов общей рыночной капитализации на Aave Horizon — два протокола займов, сделавших залог RWA функциональным продуктом.

Эти продукты демонстрируют, что композитность достижима на уровне выпуска, если дизайнеры с самого начала проектируют активы для беспрепятственного обращения.

На апрельской 2026 года круглом столе DWF Labs с участием представителей Centrifuge, Falcon Finance и xStocks было заключено, что рынок RWA разделяется на два пути: один для владельческих, разрешённых каналов, и другой — для дизайнов, ориентированных на композитность, сочетающих соответствующий выпуск с полезностью на вторичном рынке.

Грэм Нельсон из Centrifuge заявил, что строгий допуск в список не позволяет активу попадать в открытые пулы, когда каждый участник пула должен быть индивидуально зарегистрирован.

Подход DeRWA от Centrifuge решает эту проблему, обёртывая соответствующий первичный выпуск более свободной вторичной передачей. Артём Толкачев из Falcon Finance назвал композитность и механизмы выхода мостами между реальными активами и криптоликвидностью.

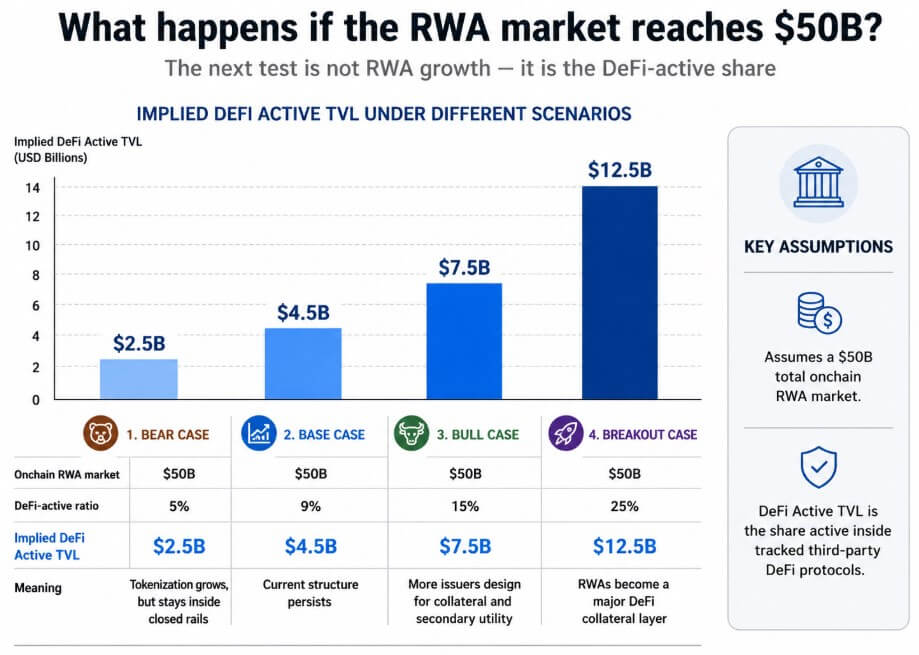

Бычий сценарий состоит в том, что достаточное количество рынка перейдет в это направление, чтобы активный DeFi-коэффициент существенно превысил 9%, по мере того как общий рынок RWA в блокчейне приблизится к 50 миллиардам долларов.

Медвежий сценарий, представленный в данных

Standard Chartered прогнозирует токенизацию активов на сумму 2 триллиона долларов к 2028 году, но предупреждает, что бум может закрепиться внутри банковской инфраструктуры, при этом открытые рынки захватят лишь малую часть роста.

В ноябрьском 2025 года докладе IOSCO отмечено, что токенизированные активы по-прежнему в значительной степени зависят от традиционной финансовой инфраструктуры для распространения и вторичной торговли из-за ограничений доступности и ликвидности на платформах DLT.

ЕЦБ в своем исследовании о токенизации от апреля 2026 года отметил, что отсутствие общих стандартов может закрепить токенизированные рынки как изолированные пулы, каждый со своим собственным режимом соответствия, уровнем расчетов и моделью доступа, тем самым концентрируя ликвидность внутри закрытых сетей.

Облигационные и MMF фонды — 5,5%, золото и сырьевые товары — 3,2%, а акции и ценные бумаги — 2,9% подтверждают эту структурную разобщенность.

Большинство токенизированных казначейских и MMF продуктов имеют минимальные пороги инвестиций, требования KYC, циклы согласования с агентом по переводу и окна погашения, согласованные с NAV, что структурно несовместимо с ценами в реальном времени AMM или беспроцентными залоговыми хранилищами.

Регуляторы потребовали этих особенностей, и эмитенты приняли их.

Два рынка, один табло

Цифра в 30 миллиардов долларов и цифра в 2,47 миллиарда долларов активного TVL в DeFi измеряют два разных рынка, которые отраслевые группы объединяют под одним ярлыком RWA.

Один из них — регулируемые финансы в блокчейне, включающие MMF, казначейские фонды, системы хранения и записи, управляемые эмитентами и согласованные агентами по переводу. Другой — композитность DeFi, состоящая из активов, депонированных в протоколах займов, используемых в качестве беспроцентного залога и интегрированных в автоматизированные стратегии доходности.

Сценарная диаграмма, прогнозирующая активный TVL в DeFi при рыночной капитализации RWA в 50 миллиардов долларов по четырем вариантам, начиная с 2,5 миллиарда долларов при медвежьем коэффициенте 5% и заканчивая 12,5 миллиардами при коэффициенте прорыва 25%.

Сценарная диаграмма, прогнозирующая активный TVL в DeFi при рыночной капитализации RWA в 50 миллиардов долларов по четырем вариантам, начиная с 2,5 миллиарда долларов при медвежьем коэффициенте 5% и заканчивая 12,5 миллиардами при коэффициенте прорыва 25%.

620 миллионов долларов депозитов RWA на Morpho и девять блокчейнов USDY показывают, что второй рынок имеет реальную устойчивость.

Чтобы активный DeFi-коэффициент превысил 9%, эмитенты должны выбрать структуру, позволяющую беспрепятственное обращение по проекту, вместо архитектуры BUIDL, где структура соответствия является продуктом.

Поскольку большая часть текущей рыночной капитализации в 28,56 миллиарда долларов в блокчейне находится в сфере с разрешениями, токенизированные активы всё ещё больше похожи на регулируемые финансы в блокчейне, чем на открытые DeFi-залоги.

Публикация Бум токенизации RWA на 30 миллиардов долларов едва достигает DeFi впервые появилась на CryptoSlate.