Một thị trường dự đoán trị giá gần 150 triệu USD đã rơi vào tình trạng hỗn loạn sau khi nền tảng Polymarket từ chối thanh toán cho những nhà giao dịch đã dự đoán chính xác rằng công ty tài chính doanh nghiệp Strategy sẽ bán một phần lượng Bitcoin mà họ đang nắm giữ.

Vụ tranh chấp xoay quanh sự mâu thuẫn cơ bản giữa thời điểm xảy ra sự kiện và thời điểm nó được công khai, làm lộ rõ những lỗ hổng cấu trúc trong cách thức các thị trường dự đoán phi tập trung giải quyết các cược trị giá hàng tỷ USD. Các nhà đặt cược hiện đang chìm trong cuộc tranh cãi gay gắt về một chi tiết kỹ thuật có thể xóa sạch hàng triệu USD tiền thưởng mà các nhà giao dịch tin rằng sẽ được đảm bảo.

Vào ngày 1 tháng 6, Strategy, công ty trí tuệ kinh doanh từng được gọi là MicroStrategy, hiện đang nắm giữ gần 60 tỷ USD tài sản tiền điện tử hàng đầu, đã nộp một tài liệu quy định xác nhận rằng họ đã bán 32 Bitcoin, trị giá khoảng 2,5 triệu USD, từ ngày 26 đến ngày 31 tháng 5.

[

Bài đọc liên quan

Strategy đã bán 32 BTC để trả cổ tức – Nhưng rủi ro thực sự là điều gì sẽ xảy ra nếu họ phải bán thêm Bitcoin

Việc bán Bitcoin lần đầu tiên của Strategy trong gần bốn năm qua cho thấy kho bạc của họ có thể trở thành nguồn tài trợ cho các sản phẩm tín dụng được xây dựng xung quanh nó.

2 tháng 6, 2026 · Oluwapelumi Adejumo

Đối với những người tham gia hợp đồng trên Polymarket hỏi liệu Strategy có bán bất kỳ Bitcoin nào trước ngày 31 tháng 5 hay không, tài liệu 8-K dường như là bằng chứng chắc chắn cho kết quả "Có".

Tuy nhiên, thị trường hiện đang trải qua một quá trình giải quyết tranh chấp mà theo đó ưu thế nghiêng về "Không".

Các quản trị viên Polymarket đã đưa ra một thông báo làm rõ sau thời hạn, khẳng định rằng vì việc xác nhận công khai về vụ bán chỉ xuất hiện vào ngày 1 tháng 6, nên giao dịch này không đủ điều kiện theo quy định vận hành của nền tảng.

Tình hình này đã gây ra nhiều cáo buộc về thao túng thị trường, thu hút sự chú ý mạnh mẽ tới cơ chế cá cược phi tập trung trong bối cảnh các nền tảng dự đoán đang nỗ lực đạt được tính hợp pháp trong lĩnh vực tài chính chính thống.

Lịch sử diễn biến vụ giao dịch tranh chấp trên Polymarket

Tranh cãi đang diễn ra bắt nguồn từ ngôn ngữ cụ thể của hợp đồng, trong đó nêu rõ thị trường sẽ giải quyết là "Có" nếu Strategy bán bất kỳ Bitcoin nào trước 11:59 tối giờ ET ngày 31 tháng 5.

Quy định rõ ràng chỉ định các công bố công khai của công ty và dữ liệu on-chain là nguồn chính để giải quyết vấn đề.

Hợp đồng sự kiện bán Bitcoin tranh chấp của Strategy trên Polymarket (Nguồn: Polymarket)

Hợp đồng sự kiện bán Bitcoin tranh chấp của Strategy trên Polymarket (Nguồn: Polymarket)

Khi Strategy nộp hồ sơ công bố 8-K bắt buộc vào ngày 1 tháng 6, thị trường vẫn mở cửa giao dịch sôi động. Nhận thấy công ty đã thực hiện giao dịch bán một cách khách quan trước hạn chót ngày 31 tháng 5, nhiều nhà giao dịch đã nhanh chóng tận dụng điều mà họ cho là sự thiếu hiệu quả về giá.

Một người tham gia thị trường, hoạt động dưới biệt danh willo2, đặt cược 527.000 USD vào "Có" sau khi đọc tài liệu quy định. Vì thị trường định giá khả năng xảy ra vụ bán ở mức khoảng 80 xu trên mỗi đô la ngay cả sau khi công bố, nhà giao dịch dự đoán cơ hội arbitrage 20%.

[

Bài đọc liên quan

Strategy đã đặt bán Bitcoin để mua lại – nhưng liệu nó có ảnh hưởng đến giá BTC?

Một vụ bán Bitcoin trị giá 1,38 tỷ USD có thể dễ dàng được xử lý nếu thực hiện ngoài thị trường. Rủi ro lớn hơn là đống Bitcoin của Strategy hiện đã được liệt kê rõ ràng như một nguồn tài trợ.

16 tháng 5, 2026 · Gino Matos

Thay vào đó, nhà giao dịch đã mất toàn bộ số vốn nửa triệu USD. Sau khi dòng vốn đổ vào, Polymarket bổ sung một lời giải thích vào mô tả thị trường, khẳng định rằng các xác nhận nằm ngoài khung thời gian quy định sẽ không được chấp nhận.

Nói về những sự kiện này, Willo viết trên X:

"Đây hoàn toàn KHÔNG phải là một phần của quy định. Nó không được ghi rõ trong thị trường, chẳng có logic nào cả – và quan trọng nhất, chính Polymarket cũng không tin vào điều đó. Tại sao? Vì nếu đúng như vậy, thị trường đã đóng cửa từ ngày 31 tháng 5. Thị trường chưa hề đóng cửa."

Các nhà phân tích thị trường đã lên án rộng rãi chuỗi sự kiện này. Jeff Dorman, giám đốc đầu tư tại công ty quản lý tài sản kỹ thuật số Arca, chỉ ra một mâu thuẫn logic nghiêm trọng trong cách nền tảng xử lý mốc thời gian.

Dorman lưu ý rằng nếu các thông số chặt chẽ của hợp đồng quy định thời điểm kết thúc chính xác lúc nửa đêm ngày 31 tháng 5, thì nền tảng lẽ ra phải dừng mọi giao dịch vào đúng thời điểm đó.

Theo ông, việc cho phép người tham gia tiếp tục mua cổ phiếu vào ngày 1 tháng 6 trong khi áp dụng retroactively thời hạn xác nhận ngày 31 tháng 5 đã tạo ra cái bẫy cho các nhà giao dịch dựa vào cách hiểu luật truyền thống về văn bản hợp đồng.

Jonatan Pallesen, nhà khoa học dữ liệu theo dõi các nền tảng phi tập trung, nhận định hành vi của nền tảng này là một dạng gian lận do bỏ sót.

Pallesen lập luận rằng mặc dù yêu cầu xác nhận tin tức trùng khớp với thời hạn sự kiện là biện pháp bảo vệ hợp lý chống lại sự trì hoãn vô hạn của thị trường, việc không ghi rõ quy định này trong luật hợp đồng lại lợi dụng các nhà đặt cược nhỏ lẻ.

Các nhà giao dịch tổ chức quen thuộc với các quy ước ngầm của nền tảng đã có thể rút được lượng vốn đáng kể từ những người dùng vốn tưởng rằng một vụ bán hoàn tất đồng nghĩa với chiến thắng.

Lỗ hổng oracle UMA

Vụ tranh chấp của Strategy đã leo thang từ một hợp đồng đơn lẻ thành cuộc trưng cầu dân ý về kiến trúc giải quyết cơ bản của Polymarket.

Khác với các sàn giao dịch tài chính truyền thống phụ thuộc vào phòng thanh toán tập trung và bộ phận tuân thủ pháp luật để giải quyết các sản phẩm phái sinh, Polymarket thuê ngoài việc tìm kiếm sự thật cho Universal Market Access (UMA).

UMA hoạt động như một "oracle lạc quan", một mạng lưới phi tập trung nơi các chủ token bỏ phiếu để giải quyết các kết quả tranh chấp.

Theo khuôn khổ này, bất kỳ người dùng nào cũng có thể phản đối một giải pháp thị trường được đề xuất bằng cách đặt cọc một trái phiếu 750 USD. Nếu kết quả bị tranh chấp nhiều lần, quyết định cuối cùng sẽ được đưa ra bởi cuộc bỏ phiếu của các chủ token tiền điện tử UMA.

Phần thưởng cuối cùng được xác định bởi khối lượng token bỏ phiếu, chứ không phải bởi một cuộc xét xử khách quan về sự thật.

Những người chỉ trích cho rằng hệ thống này rất dễ bị thao túng. Eric Conner, một nhà phân tích tiền điện tử nổi tiếng, lưu ý rằng mô hình bỏ phiếu token vốn đã bị tổn thương về mặt cấu trúc.

Conner lập luận rằng các chủ token lớn, thường được gọi là cá voi, có thể vũ khí hóa các quy định hợp đồng mơ hồ để bảo vệ vị thế tài chính của chính họ và vượt qua thực tế khách quan nhằm ngăn chặn những tổn thất lớn.

về cơ chế bỏ phiếu của nền tảng cho thấy mười ví lớn nhất chiếm hơn một nửa số phiếu trong hầu hết các tranh chấp trên Polymarket.

Hơn nữa, khoảng 60% số người bỏ phiếu UMA tích cực trực tiếp liên kết với các tài khoản Polymarket đang hoạt động, và cứ năm thị trường tranh chấp thì có một thị trường mà người bỏ phiếu có lợi ích tài chính trực tiếp trong kết quả họ đang phán quyết.

Polymarket đã ghi nhận hơn 1.150 thị trường tranh chấp chỉ trong năm tháng đầu năm 2026, vượt xa tổng số của cả năm ngoái.

Bản thân nền tảng này có ít quyền hạn, vì cấu trúc phi tập trung của nó về mặt kỹ thuật ngăn cản ban quản trị nội bộ vượt qua một cuộc bỏ phiếu token UMA đã hoàn tất.

Tăng trưởng chính thống gặp khó khăn phi tập trung

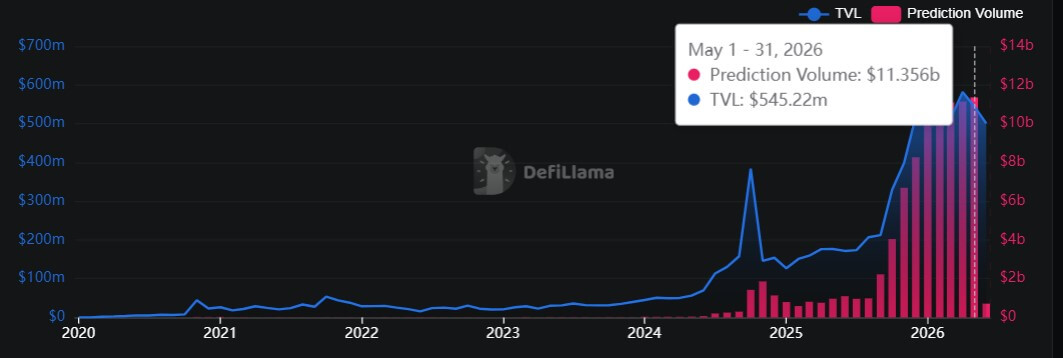

Thời điểm xảy ra tranh chấp 150 triệu USD rất nhạy cảm đối với ngành thị trường dự đoán, vốn đã tích cực mở rộng phạm vi sang lĩnh vực tài chính và truyền thông truyền thống trong vài năm qua.

Trong giai đoạn này, các nền tảng Polymarket và Kalshi đã chủ động tránh bị gắn mác là sòng bạc tiền điện tử không được kiểm soát.

Tuy nhiên, họ đã chứng kiến khối lượng giao dịch tăng nhanh vượt mức 10 tỷ USD vào tháng 5 năm 2026. Đây là mức tăng gấp mười lần so với cùng kỳ năm ngoái, theo dữ liệu DeFiLlama.

Khối lượng thị trường dự đoán (Nguồn: DeFiLlama)

Khối lượng thị trường dự đoán (Nguồn: DeFiLlama)

Đồng thời, họ đã thiết lập các thỏa thuận tích hợp nội dung và dữ liệu với các tổ chức lớn, bao gồm Sàn giao dịch Chứng khoán New York, Dow Jones, The Associated Press và Fox News.

Sự hội nhập nhanh chóng này diễn ra sau nhiều năm căng thẳng quy định gay gắt. Năm 2022, Ủy ban Giao dịch Hàng hóa Tương lai (CFTC) đã buộc Polymarket ngừng hoạt động tại Mỹ và chuyển ra nước ngoài.

Kalshi sau đó đã tham gia vào một cuộc chiến pháp lý kéo dài với CFTC về quyền tổ chức các hợp đồng sự kiện chính trị, cuối cùng giành được một vụ kiện liên bang mang tính bước ngoặt vào cuối năm 2024.

Tuy nhiên, môi trường quy định đã thay đổi sau cuộc bầu cử tổng thống năm 2024, mà các nền tảng đã dự đoán chính xác rằng sẽ là chiến thắng của Donald Trump.

Kể từ đó, các nền tảng đã nhận được sự hậu thuẫn quy định đáng kể, với Polymarket mua lại một sàn giao dịch phái sinh được cấp phép liên bang, và CFTC cũng khẳng định quyền độc quyền quản lý các thị trường này.

Chủ tịch CFTC Michael S. Selig nói:

"Các hợp đồng sự kiện cho phép doanh nghiệp và cá nhân phòng ngừa rủi ro do sự kiện, giúp nhà đầu tư quản lý rủi ro danh mục và cung cấp cho công chúng thông tin về kết quả các sự kiện tương lai. Những sản phẩm này là các sản phẩm phái sinh hàng hóa và nằm gọn trong phạm vi quản lý của CFTC."

Mặc dù đã giành được chỗ đứng trong quy định, cơ chế cơ bản của các thị trường dự đoán phi tập trung vẫn còn mang tính thử nghiệm cao.

Trong các thị trường cổ phiếu truyền thống, tính thanh khoản sâu và sự giám sát chặt chẽ của quy định thường đảm bảo giá tài sản phản ánh thực tế khách quan.

Trên các nền tảng được điều hành bởi hệ thống bỏ phiếu token hóa, định nghĩa về thực tế vẫn còn đang tranh luận.

Cho đến khi các cơ chế tranh chấp cấu trúc này trưởng thành, các nhà giao dịch đang hoạt động trong nền kinh tế thị trường dự đoán bùng nổ vẫn phải chịu sự may rủi từ các quy tắc ngầm và các bồi thẩm đoàn phi tập trung.

Bài đăng Tại sao một vụ đặt cược 150 triệu USD trên Polymarket có thể trả cho bên tưởng chừng thua cuộc xuất hiện lần đầu trên CryptoSlate.