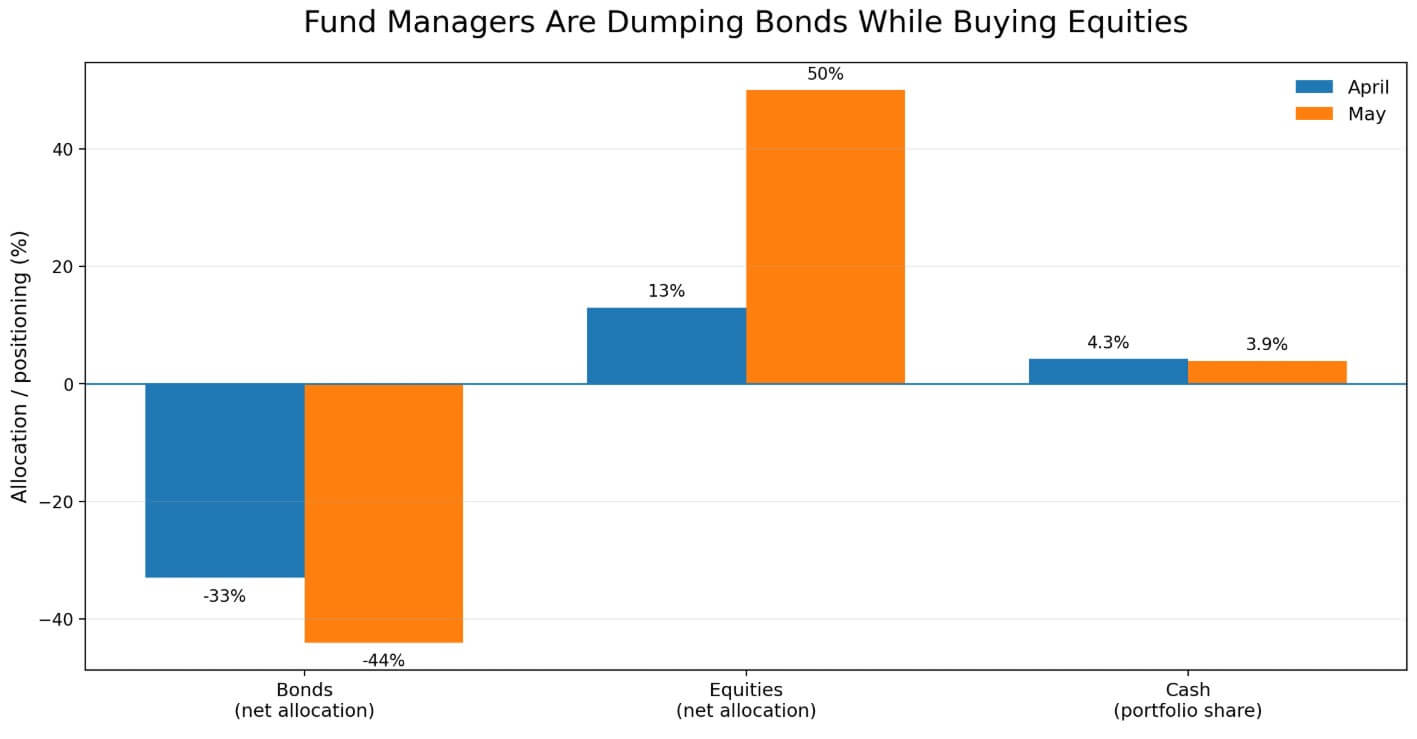

ETF Bitcoin đang chứng kiến dòng vốn rút ra, biến lợi suất trái phiếu tăng thành bài kiểm tra trực tiếp đối với giá BTC, sau khi Khảo sát Quản lý Quỹ Toàn cầu tháng 5 của Bank of America cho thấy các nhà đầu tư chuyên nghiệp đã cắt giảm tỷ lệ nắm giữ trái phiếu xuống mức dưới trọng 44%, mức định vị sâu nhất kể từ tháng 6 năm 2022, giảm từ mức dưới trọng 33% hồi tháng 4.

Đồng thời, các nhà quản lý đẩy tỷ lệ nắm giữ cổ phiếu toàn cầu lên mức trên trọng 50%, tăng từ mức 13% hồi tháng 4, trong khi lượng tiền mặt giảm xuống còn 3,9% từ mức 4,3%. Các nhà quản lý quỹ đang chuyển sang rủi ro trong khi từ chối kỳ hạn dài, với tốc độ nhanh nhất trong gần bốn năm qua.

Đối với Bitcoin, sự kết hợp này tạo ra một vấn đề mà tài sản này không thể phớt lờ, vì 40% các nhà quản lý được khảo sát coi lạm phát làn sóng thứ hai là rủi ro đuôi lớn nhất, và 18% coi việc tăng lợi suất trái phiếu thiếu trật tự là rủi ro lớn.

Lợi suất trái phiếu Mỹ kỳ hạn 10 năm chạm mức 4,6653% vào ngày 19 tháng 5, mức cao nhất kể từ tháng 1 năm 2025, trong khi lợi suất trái phiếu kỳ hạn 30 năm đạt 5,14% và lợi suất thực kỳ hạn 10 năm tăng lên 2,13%. Việc điều chỉnh lại lợi suất thực làm tăng ngưỡng lãi suất đối với mọi tài sản không sinh lời, và Bitcoin không mang lại bất kỳ lợi tức nào.

Các nhà quản lý quỹ toàn cầu cắt giảm tỷ lệ nắm giữ trái phiếu xuống mức dưới trọng 44% trong tháng 5, đồng thời nâng tỷ lệ nắm giữ cổ phiếu lên mức trên trọng 50%.

Các nhà quản lý quỹ toàn cầu cắt giảm tỷ lệ nắm giữ trái phiếu xuống mức dưới trọng 44% trong tháng 5, đồng thời nâng tỷ lệ nắm giữ cổ phiếu lên mức trên trọng 50%.

Thương vụ chống kỳ hạn giờ đây đã trở nên đông đúc

Với mức dưới trọng 44%, vị thế chống trái phiếu đã trở thành thương vụ thống nhất chủ đạo trong khảo sát của BofA trong lịch sử gần đây, khiến bước đi tiếp theo trên thị trường trái phiếu trở nên đặc biệt quan trọng đối với các tài sản rủi ro.

Khi lợi suất tăng, kỳ hạn được điều chỉnh lại, điều kiện vay vốn thắt chặt, và dòng vốn hoặc tìm kiếm sự an toàn hoặc rời khỏi rủi ro. Là một tài sản thanh khoản 24/7 không có dòng tiền hợp đồng, Bitcoin thường hấp thụ lượng bán ra trước khi các vị thế kém thanh khoản hơn bị cắt giảm.

[

Bài đọc liên quan

S&P 500 lập đỉnh mới vừa phơi bày vấn đề thực sự của Bitcoin

Giá Bitcoin giảm xuống dưới 80.000 USD trong bối cảnh S&P 500 ghi nhận mức cao kỷ lục. Nếu BTC là một tài sản rủi ro có hệ số beta cao, tại sao nó lại bỏ lỡ đợt tăng giá của thị trường chứng khoán?

Ngày 14 tháng 5 năm 2026 · Gino Matos

](https://cryptoslate.com/the-sp-500-hitting-another-all-time-high-just-exposed-bitcoins-real-problem/)

Điều này giải thích tại sao Bitcoin đang giao dịch quanh mức 77.000 USD, gần khu vực hỗ trợ 75.000–78.000 USD từng nhiều lần hấp thụ lực bán do yếu tố vĩ mô trong chu kỳ này.

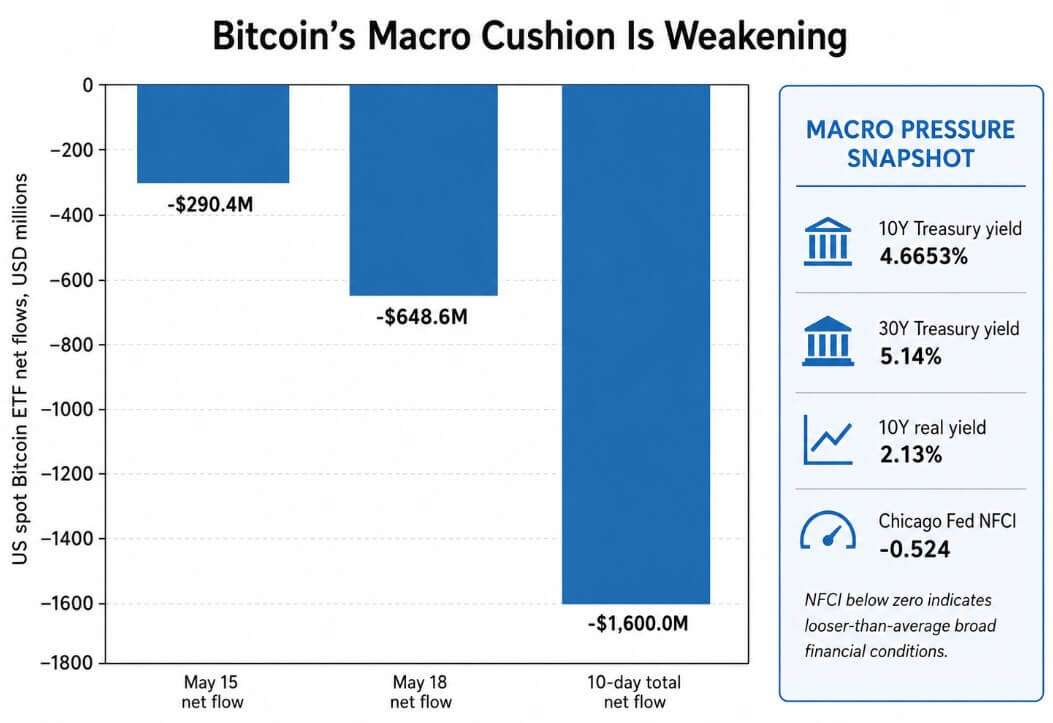

ETF Bitcoin giao ngay lẽ ra phải giúp BTC tránh xa những dòng chảy vĩ mô này bằng cách neo giữ nhu cầu từ các tổ chức. Dữ liệu của Farside Investors cho thấy ETF Bitcoin giao ngay tại Mỹ ghi nhận dòng vốn rút ròng 648,6 triệu USD vào ngày 18 tháng 5, bổ sung vào mức rút ròng 290,4 triệu USD ghi nhận vào ngày 15 tháng 5.

Dòng vốn rút ròng từ các ETF Bitcoin khiến tổng dòng vốn rút ròng trong 10 ngày lên tới âm 1,6 tỷ USD. Nhu cầu từ các tổ chức vẫn tồn tại, nhưng họ không thể trung hòa ngay lập tức một cú sốc về lợi suất.

ETF Bitcoin giao ngay tại Mỹ ghi nhận dòng vốn rút ròng 290,4 triệu USD vào ngày 15 tháng 5 và 648,6 triệu USD vào ngày 18 tháng 5, đưa tổng dòng vốn rút ròng trong 10 ngày lên âm 1,6 tỷ USD.

ETF Bitcoin giao ngay tại Mỹ ghi nhận dòng vốn rút ròng 290,4 triệu USD vào ngày 15 tháng 5 và 648,6 triệu USD vào ngày 18 tháng 5, đưa tổng dòng vốn rút ròng trong 10 ngày lên âm 1,6 tỷ USD.

Chỉ số Điều kiện Tài chính Quốc gia của Fed Chicago ở mức -0,524 trong tuần kết thúc ngày 8 tháng 5, cho thấy các điều kiện tài chính nói chung dễ chịu hơn mức trung bình lịch sử.

Thị trường trái phiếu đang thắt chặt các điều kiện cận biên đối với các tài sản rủi ro như Bitcoin, trong khi hệ thống rộng lớn vẫn duy trì ở mức trên ngưỡng căng thẳng.

Phòng hộ hay thiệt hại

Về lâu dài, Bitcoin được hưởng lợi từ những câu chuyện định hình nợ chính phủ là không bền vững về cấu trúc, với nguồn cung cố định, không có đơn vị phát hành trung tâm và không có lịch trình đáo hạn để tái cơ cấu.

Báo cáo Ổn định Tài chính Toàn cầu tháng 4 năm 2026 của IMF Báo cáo Ổn định Tài chính Toàn cầu đã chỉ ra xung đột Trung Đông, lạm phát và rủi ro tái cơ cấu tại các thị trường quốc gia chủ chốt là những mối đe dọa đối với ổn định tài chính toàn cầu.

Báo cáo Nợ Toàn cầu năm 2026 của OECD Báo cáo Nợ Toàn cầu lưu ý rằng ngày càng nhiều nhà đầu tư nhạy cảm với giá cả đang nắm giữ phần lớn trái phiếu chính phủ khi các ngân hàng trung ương thu hẹp hoạt động, với nhà đầu tư nước ngoài kiểm soát 28% lượng trái phiếu chính phủ toàn cầu và các quỹ phòng hộ trở thành người mua cận biên quan trọng hơn tại một số thị trường chủ chốt.

Ngân hàng Canada định hình tình trạng tương tự như một vấn đề phụ phí kỳ hạn, với lợi suất dài hạn duy trì ở mức cao do nhà đầu tư đòi hỏi mức bồi thường cao hơn để hấp thụ lượng phát hành nợ lớn.

Tổng hợp lại, những lực lượng cấu trúc này xây dựng một trường hợp dài hạn cho Bitcoin như một công cụ phòng ngừa rủi ro nợ chính phủ.

Trong ngắn hạn, một cú tăng đột biến bất thường về lợi suất đẩy Bitcoin vào danh sách thiệt hại. Khi thị trường trái phiếu di chuyển nhanh, nhà đầu tư sẽ cắt giảm các vị thế thanh khoản nhất trước tiên, và Bitcoin đứng đầu danh sách đó.

Hai kịch bản tiềm năng

Nếu dữ liệu lạm phát bất ngờ thấp hơn dự báo hoặc giá đặt cược tăng lãi suất của Fed suy yếu, thương vụ chống kỳ hạn có thể đảo chiều nhanh chóng.

Một vị thế dưới trọng 44% thống nhất về trái phiếu mang theo tính dễ tổn thương riêng, bởi chỉ một lần lạm phát thấp hơn dự báo cũng có thể kích hoạt quá trình thoái vốn mạnh mẽ. Nếu lợi suất kỳ hạn 10 năm giảm xuống mức 4,20%-4,40% và kỳ hạn 30 năm trở lại dưới 5%, điều kiện tài chính cho các tài sản rủi ro sẽ dịu đi.

Dòng vốn vào ETF sẽ khởi động lại, vùng kháng cự 80.000–82.000 USD sẽ bị phá vỡ, và Citi dự báo cơ sở 12 tháng cho Bitcoin ở mức 112.000 USD sẽ trở lại tầm nhìn, với kịch bản tăng giá của ngân hàng ở mức 165.000 USD dựa trên nhu cầu đầu tư cuối cùng mạnh hơn.

Lợi suất thực thấp hơn làm giảm chi phí cơ hội khi nắm giữ một tài sản không sinh lời, nới lỏng điều kiện vay vốn cho các nhà đầu tư dùng đòn bẩy và khôi phục tâm lý chấp nhận rủi ro. Bitcoin trong lịch sử từng nhanh chóng lấy lại sức bật khi ba điều kiện này đồng bộ.

Thương vụ chống trái phiếu đã trở nên đông đúc làm gia tăng khả năng đảo chiều, bởi mỗi nhà quản lý quỹ khi thoát khỏi vị thế dưới trọng trái phiếu cũng sẽ giảm bớt áp lực vĩ mô vốn đang kìm hãm BTC.

| Kịch bản | Triggers từ Bộ Tài chính | Cơ chế thị trường | Ảnh hưởng dòng vốn ETF | Mức giá Bitcoin cần theo dõi | Ảnh hưởng đối với BTC |

|---|---|---|---|---|---|

| Giảm lợi suất / đường tăng giá | Lợi suất kỳ hạn 10 năm giảm xuống 4,20%–4,40%; kỳ hạn 30 năm rơi xuống dưới 5% | Thương vụ chống kỳ hạn đảo ngược; lợi suất thực giảm; điều kiện thanh khoản dễ dàng hơn cho các tài sản không sinh lời | Dòng vốn vào ETF Bitcoin giao ngay khởi động lại khi áp lực vĩ mô giảm dần | BTC phá vỡ vùng kháng cự 80.000–82.000 USD | Dự báo cơ sở 112.000 USD của Citi trở lại tầm nhìn; kịch bản tăng giá gần 165.000 USD nếu nhu cầu đầu tư cuối cùng mạnh hơn |

| Tăng lợi suất / đường giảm giá | Lợi suất kỳ hạn 10 năm vượt mức 4,73%; lợi suất thực kỳ hạn 10 năm tăng trên 2,13%; kỳ hạn 30 năm vượt mức 5,14% | Việc bán tháo kỳ hạn thắt chặt các điều kiện tài chính cận biên; nhà đầu tư cắt giảm rủi ro thanh khoản trước tiên | Dòng vốn rút ra từ ETF tăng tốc và các vị thế mua đòn bẩy đối mặt áp lực | BTC mất mức hỗ trợ 75.000–78.000 USD | BTC giao dịch như một nạn nhân thanh khoản; mức giảm giá suy thoái của Citi gần 58.000 USD trở thành điểm rủi ro then chốt |

Nếu lợi suất kỳ hạn 10 năm vượt qua mức kỹ thuật gần 4,73% và tiếp tục tăng cao, do lạm phát dai dẳng, đấu giá trái phiếu yếu hoặc leo thang địa chính trị, vị thế của Bitcoin gần mức hỗ trợ 75.000–78.000 USD sẽ trở nên khó duy trì.

Lợi suất thực trên 2,13% khiến việc biện minh chi phí cơ hội khi nắm giữ Bitcoin so với trái phiếu chính phủ có bảo đảm nhà nước và lợi suất cạnh tranh với mức bù rủi ro cổ phiếu trong lịch sử trở nên khó khăn.

Dòng vốn rút ra từ ETF sẽ tăng tốc, các vị thế mua đòn bẩy đối mặt yêu cầu ký quỹ, và BTC sẽ giao dịch như tài sản rủi ro thanh khoản nhất trong chu kỳ giảm đòn bẩy.

Mức giảm giá suy thoái của Citi đối với Bitcoin nằm ở mức 58.000 USD, và để đạt được mức này từ mức hiện tại đòi hỏi một môi trường lợi suất bất thường buộc các tài sản khác nhau cùng lúc giảm đòn bẩy.

18% các nhà quản lý quỹ trong khảo sát của BofA đã coi việc tăng lợi suất bất thường là rủi ro đuôi lớn nhất, và lợi suất kỳ hạn 30 năm ở mức 5,14% gần với mức từng gây ra biến động tài chính thị trường rộng lớn trong lịch sử.

Dòng vốn rút từ ETF Bitcoin thực sự báo hiệu điều gì

Rủi ro vĩ mô của Bitcoin giờ đây phụ thuộc vào tốc độ mà thị trường trái phiếu thắt chặt các điều kiện tài chính so với khả năng hấp thụ của nhu cầu ETF và tâm lý chấp nhận rủi ro.

Khảo sát của BofA cho thấy các tổ chức đang chuyển sang cổ phiếu trong khi giữ tiền mặt ở mức tối thiểu và cắt giảm kỳ hạn. Sự xoay chuyển này khiến Bitcoin dễ bị ảnh hưởng bởi cùng một động lực lợi suất vốn ép chặt mọi tài sản không sinh lời khác và thêm yếu tố dễ tổn thương khi hoạt động trong một thị trường thanh khoản 24/7, nơi các nhà bán vĩ mô có thể thoát ra bất cứ lúc nào.

Nếu lợi suất đạt đỉnh và thương vụ đảo chiều, quá trình phục hồi từ mức hỗ trợ hiện tại có thể diễn ra nhanh chóng và quy mô lớn.

Cho đến khi lợi suất trái phiếu ổn định, dòng vốn rút từ ETF Bitcoin khiến BTC nằm ở phía sai lầm của thương vụ vĩ mô thống nhất nhất trong bốn năm qua.

Bài đăng Dòng vốn rút từ ETF Bitcoin mới đang phơi bày BTC trước thương vụ đông đúc nhất của Phố Wall xuất hiện lần đầu trên CryptoSlate.