Các nhà giao dịch Bitcoin đã xác định Michael Saylor là một nghi phạm mới trong đợt bán tháo gần đây, trong khi các số liệu lại cho thấy một câu chuyện khác.

Chiến lược được công bố trong Mẫu 8-K ngày 1 tháng 6 rằng công ty chỉ bán 32 BTC trong khoảng thời gian từ ngày 26 đến ngày 31 tháng 5 với giá 2,5 triệu USD, ở mức giá ròng trung bình 77.135 USD, số tiền thu được được dành để tài trợ cho các khoản phân phối cổ phiếu ưu đãi.

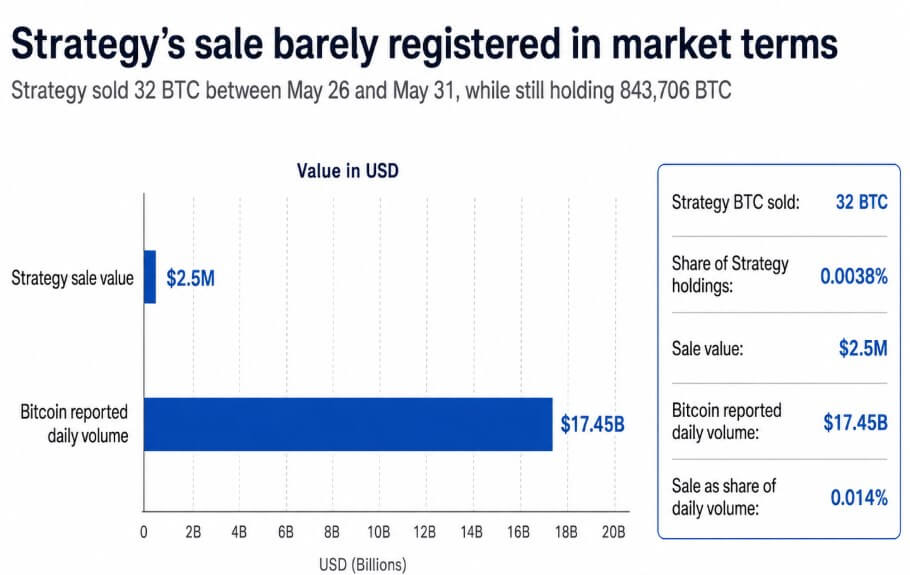

Tính đến ngày 31 tháng 5, công ty vẫn nắm giữ 843.706 BTC, vụ bán này chiếm 0,0038% tổng lượng nắm giữ của Strategy và khoảng 0,014% khối lượng giao dịch hàng ngày của Bitcoin được báo cáo là 17,45 tỷ USD vào ngày đó.

Một vụ bán với quy mô như vậy không có trọng lượng về nguồn cung đối với thị trường trị giá 17 tỷ USD mỗi ngày, và nó trở thành một sự kiện mang tính kể chuyện làm lung lay niềm tin mà các nhà giao dịch từng xây dựng.

Bitcoin giảm xuống dưới 71.500 USD sau thông báo, mức giảm này cũng được cho là do căng thẳng địa chính trị liên quan đến Iran và hơn 90 triệu USD các hợp đồng tương lai theo dõi BTC bị thanh lý, khiến vụ bán của Strategy trở thành một trong nhiều vụ như vậy.

Một biểu đồ thanh ngang cho thấy vụ bán Bitcoin 2,5 triệu USD của Strategy chiếm 0,014% khối lượng giao dịch hàng ngày của Bitcoin là 17,45 tỷ USD vào ngày 31 tháng 5.

Một biểu đồ thanh ngang cho thấy vụ bán Bitcoin 2,5 triệu USD của Strategy chiếm 0,014% khối lượng giao dịch hàng ngày của Bitcoin là 17,45 tỷ USD vào ngày 31 tháng 5.

Những người bán lớn hơn đang ẩn mình trong tháng Năm

Bốn công ty khác chiếm phần lớn các vụ giảm lượng Bitcoin trong kho bạc công khai trong tháng Năm, và tổng số lượng của họ vượt xa vụ bán của Strategy.

Theo BitcoinTreasuries, các vụ giảm lượng Bitcoin của các công ty đại chúng lên tới khoảng 7.500 BTC trong tháng, trong đó 32 BTC của Strategy được tính vào số liệu của tháng sau vì ngày nộp hồ sơ là ngày 1 tháng 6.

Không tính Strategy, MARA cắt giảm 3.386 BTC, Core Scientific giảm 1.990 BTC, Sequans bán đi 1.481 BTC, và Prenetics rời khỏi 502 BTC, tổng cộng là 7.359 BTC.

Với giá Bitcoin vào ngày 31 tháng 5 là 73.579 USD, mức giảm này có giá trị mặt bằng khoảng 541 triệu USD, gấp khoảng 230 lần quy mô vụ bán của Strategy.

| Công ty | Lượng BTC giảm | Giá trị xấp xỉ tại 73.579 USD/BTC | Nội dung |

|---|---|---|---|

| MARA | 3.386 BTC | ~249 triệu USD | Liên quan đến hoạt động mua lại trái phiếu tháng Ba |

| Core Scientific | 1.990 BTC | ~146 triệu USD | Điều khoản phương pháp nhập liệu ngược |

| Sequans | 1.481 BTC | ~109 triệu USD | Hoàn trả nợ / giải thể chiến lược kho bạc |

| Prenetics | 502 BTC | ~37 triệu USD | Rời khỏi hoàn toàn vị thế kho bạc BTC |

| Tổng | 7.359 BTC | ~541 triệu USD | Không phải là một đợt bán tháo đồng loạt trong tháng Năm |

BitcoinTreasuries lưu ý rằng bản tóm tắt tháng Năm của họ sử dụng phương pháp nhập liệu ngược và đặc biệt đánh dấu vụ giảm 1.990 BTC của Core Scientific là vụ không xuất hiện theo phương pháp trước đó.

Vụ giảm lớn hơn của MARA cũng bắt nguồn từ một thông báo hồi tháng Ba, khi công ty bán 15.133 BTC từ ngày 4 đến ngày 25 tháng 3 để tài trợ cho việc mua lại trái phiếu chuyển đổi trị giá 1 tỷ USD, chứ không phải là quyết định mới trong tháng Năm.

Sequans đang giải thể chiến lược kho bạc Bitcoin thất bại để hoàn trả nợ, và Prenetics đã phê duyệt việc rời khỏi hoàn toàn Bitcoin để chuyển hướng vốn sang mảng kinh doanh sức khỏe IM8 của mình.

Mỗi vụ giảm đều có logic và lịch trình riêng, và không có vụ nào phản ánh chung một nhận định rằng tháng Năm là thời điểm tốt để bán.

Bức tranh tổng thể từ BitcoinTreasuries khiến giả thuyết về đợt bán tháo khó duy trì hơn, bởi các công ty kho bạc Bitcoin công khai đã bổ sung hoặc công bố 51.000 BTC trước các vụ giảm tháng Năm và 43.500 BTC ròng sau các vụ giảm.

Tại sao vụ bán của Saylor lại gây tác động khác biệt

Phản ứng quá mức của thị trường đối với 32 BTC phản ánh vị thế của Strategy như biểu tượng cho sự bền vững của doanh nghiệp trong Bitcoin.

Từ năm 2020, Michael Saylor đã xây dựng danh tiếng đó thành bản sắc của công ty như một nhà tích lũy không bao giờ phân phối và coi mọi đợt giảm giá là cơ hội mua vào. Vị thế này thu hút một lớp nhà đầu tư dùng Strategy như một đại diện cho niềm tin rằng các tập đoàn sẽ trở thành những người mua Bitcoin mang tính cấu trúc.

Một vụ bán đơn lẻ để đáp ứng nghĩa vụ phân phối cổ phiếu ưu đãi khiến luận điểm tích lũy vẫn nguyên vẹn về mặt kỹ thuật, nhưng nó lại đưa vào một biến số: Strategy có các nghĩa vụ tài chính liên tục, và Bitcoin là tài sản duy nhất có thể đáp ứng các nghĩa vụ đó.

Nỗi lo ngại tiếp theo là hợp lý, dù phản ứng tức thì có phần phóng đại, bởi Strategy đang gánh nợ và các nghĩa vụ cổ phiếu ưu đãi với mức phân phối cố định.

Nếu giá Bitcoin tiếp tục giảm, khoảng cách giữa các nghĩa vụ đó và khả năng tài trợ của công ty thông qua phát hành cổ phiếu hoặc dòng tiền vận hành sẽ thu hẹp lại.

Vụ bán 32 BTC đã xác nhận rằng lựa chọn bán vẫn tồn tại và ban lãnh đạo sẽ thực hiện điều đó khi gặp áp lực tài chính đủ lớn.

Những nhà giao dịch từng xây dựng vị thế dựa trên giả định về một người mua lâu dài giờ phải định giá một người bán thỉnh thoảng, và việc định giá lại này không cần một vụ bán lớn để bắt đầu.

Bộ máy chỉnh sửa thực sự

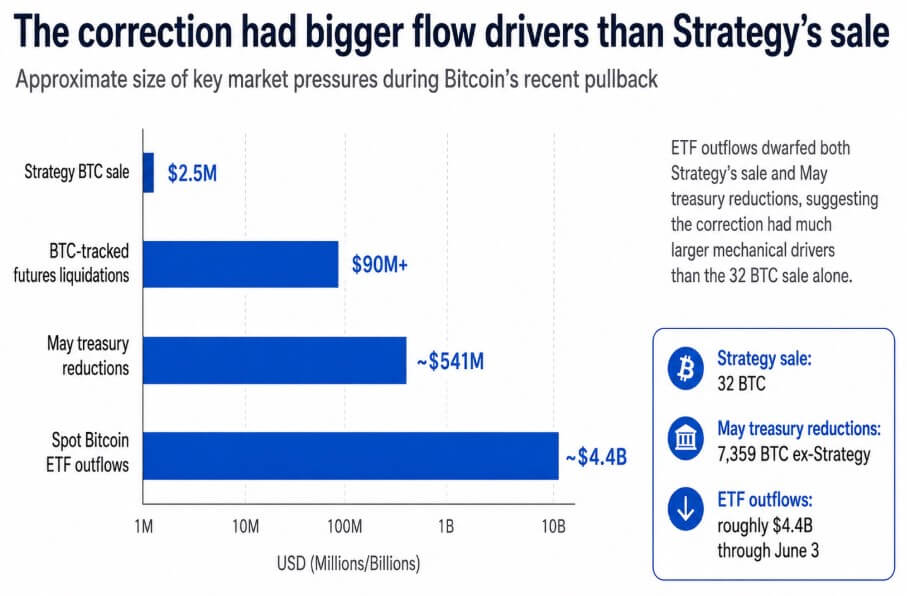

Việc quy kết đợt giảm hơn 12% hàng tuần của Bitcoin chỉ do bán kho bạc là hiểu sai dữ liệu dòng chảy.

Các ETF Bitcoin giao ngay giao dịch tại Mỹ ETF chứng kiến dòng tiền rút ra khoảng 4,4 tỷ USD trong 13 ngày giao dịch được ghi nhận đến ngày 3 tháng 6.

Dòng tiền rút ra này vượt xa vụ bán 2,5 triệu USD của Strategy và tổng cộng 541 triệu USD trong các vụ giảm kho bạc tháng Năm đến cả một bậc.

Căng thẳng địa chính trị liên quan đến Iran tạo thêm một lớp rủi ro giảm giá riêng, và các vụ thanh lý hợp đồng tương lai vượt 90 triệu USD làm gia tăng bất kỳ xu hướng nào đang diễn ra.

Một biểu đồ thanh cho thấy dòng tiền rút ra từ ETF Bitcoin giao ngay 4,4 tỷ USD vượt xa vụ bán 2,5 triệu USD của Strategy và 541 triệu USD trong các vụ giảm kho bạc tháng Năm.

Một biểu đồ thanh cho thấy dòng tiền rút ra từ ETF Bitcoin giao ngay 4,4 tỷ USD vượt xa vụ bán 2,5 triệu USD của Strategy và 541 triệu USD trong các vụ giảm kho bạc tháng Năm.

Thông báo của Strategy bước vào môi trường đó như một chất xúc tác kể chuyện; các nhà giao dịch tìm kiếm lý do để giảm vị thế đã tìm thấy, và sức nặng biểu tượng của việc Saylor bán đã tạo nên một tiêu đề đáng nhớ.

Geoffrey Kendrick của Standard Chartered duy trì mục tiêu 100.000 USD cho cuối năm 2026 đối với Bitcoin sau đợt giảm, coi đợt giảm giá là một cuộc thiết lập lại vị thế.

Khung nhìn đó vẫn đúng chừng nào chu kỳ dòng tiền rút ra từ ETF đảo chiều và tích lũy ròng trong lĩnh vực kho bạc tiếp tục, và sẽ thay đổi nếu Strategy hoặc các chủ kho bạc khác đang gánh nợ phải đối mặt với áp lực kéo dài đòi hỏi thanh lý quy mô lớn.

Thực tế mà mô hình kho bạc phải chứng minh

Nếu thị trường chấp nhận rằng các vụ bán nhỏ mang tính chiến thuật có thể tài trợ cho các nghĩa vụ mà không làm mất đi luận điểm tích lũy, thì thông báo ngày 1 tháng 6 của Strategy sẽ trở thành một ghi chú quản trị.

Tích lũy ròng kho bạc 43.500 BTC trong tháng Năm, dòng tiền ETF tiếp tục chảy vào khi chu kỳ rút tiền hiện tại hết dần, và mục tiêu giá không đổi của Standard Chartered đều ủng hộ cách hiểu này.

Bitcoin ổn định, mức phí cao của Strategy so với giá trị tài sản ròng phục hồi, và vụ bán 32 BTC được ghi nhận trong khuôn khổ quản lý bảng cân đối kế toán.

Nếu các nhà đầu tư định giá lại mô hình kho bạc, quyết định rằng các doanh nghiệp đang gánh nợ và các nghĩa vụ ưu đãi là những người mua có điều kiện, thì tháng Năm sẽ trở thành mẫu hình cho rủi ro gây chú ý lặp lại.

Mỗi mùa báo cáo quý, mỗi ngày phân phối cổ phiếu ưu đãi, mỗi kỳ đáo hạn trái phiếu chuyển đổi đều tạo ra một cửa sổ cho một vụ bán nhỏ khác, mang sức mạnh kể chuyện vượt trội.

Sự điều chỉnh giá từ việc định giá lại này sẽ đến từ việc suy giảm mức phí mà các nhà đầu tư dành cho tư thế tích lũy mãi mãi của Strategy.

Các kho bạc Bitcoin doanh nghiệp xây dựng giá trị thị trường một phần nhờ lời hứa mua một chiều, và vụ bán 32 BTC đặt ra câu hỏi rằng một người mua lâu dài có thể bán bao nhiêu lần trước khi thị trường ngừng coi đó là mua lâu dài.

Bài đăng Các nhà giao dịch Bitcoin đổ lỗi cho vụ bán 32 BTC của Saylor nhưng áp lực bán lớn hơn lại được tạo ra ở nơi khác xuất hiện lần đầu trên CryptoSlate.