Strategy báo cáo khoản lỗ lớn trong quý đầu tiên sau khi đợt điều chỉnh giá Bitcoin đầu năm làm áp đảo doanh thu phần mềm của công ty, dù Michael Saylor chỉ ra các chỉ số nội bộ về Bitcoin cho thấy sự gia tăng liên tục trong mức độ tiếp cận của cổ đông.

Công ty, trước đây có tên MicroStrategy, báo cáo khoản lỗ ròng dành cho cổ đông phổ thông là 12,77 tỷ USD, tương đương 38,25 USD mỗi cổ phiếu pha loãng, trong quý đầu tiên.

Doanh thu tăng 11,9% so với cùng kỳ năm ngoái lên 124,3 triệu USD, nhưng kết quả này bị chi phối bởi khoản lỗ chưa thực hiện lên tới 14,46 tỷ USD đối với tài sản kỹ thuật số theo chuẩn kế toán giá trị hợp lý.

Kết quả đó khẳng định mâu thuẫn cốt lõi xung quanh mô hình của Strategy. Công ty có thể cho thấy các chỉ số Bitcoin trên mỗi cổ phiếu tăng trưởng trong khi lợi nhuận được công bố lại bị ảnh hưởng bởi giá thị trường của một tài sản biến động duy nhất.

Bảng điểm yêu thích của Saylor cho thấy công ty tích lũy Bitcoin nhanh hơn tốc độ pha loãng làm giảm mức độ tiếp cận của cổ đông. Kế toán truyền thống cho thấy một doanh nghiệp mà lợi nhuận ròng có thể dao động hàng tỷ USD chỉ trong một quý.

Hiệu suất Bitcoin trở thành bảng điểm chính của Saylor

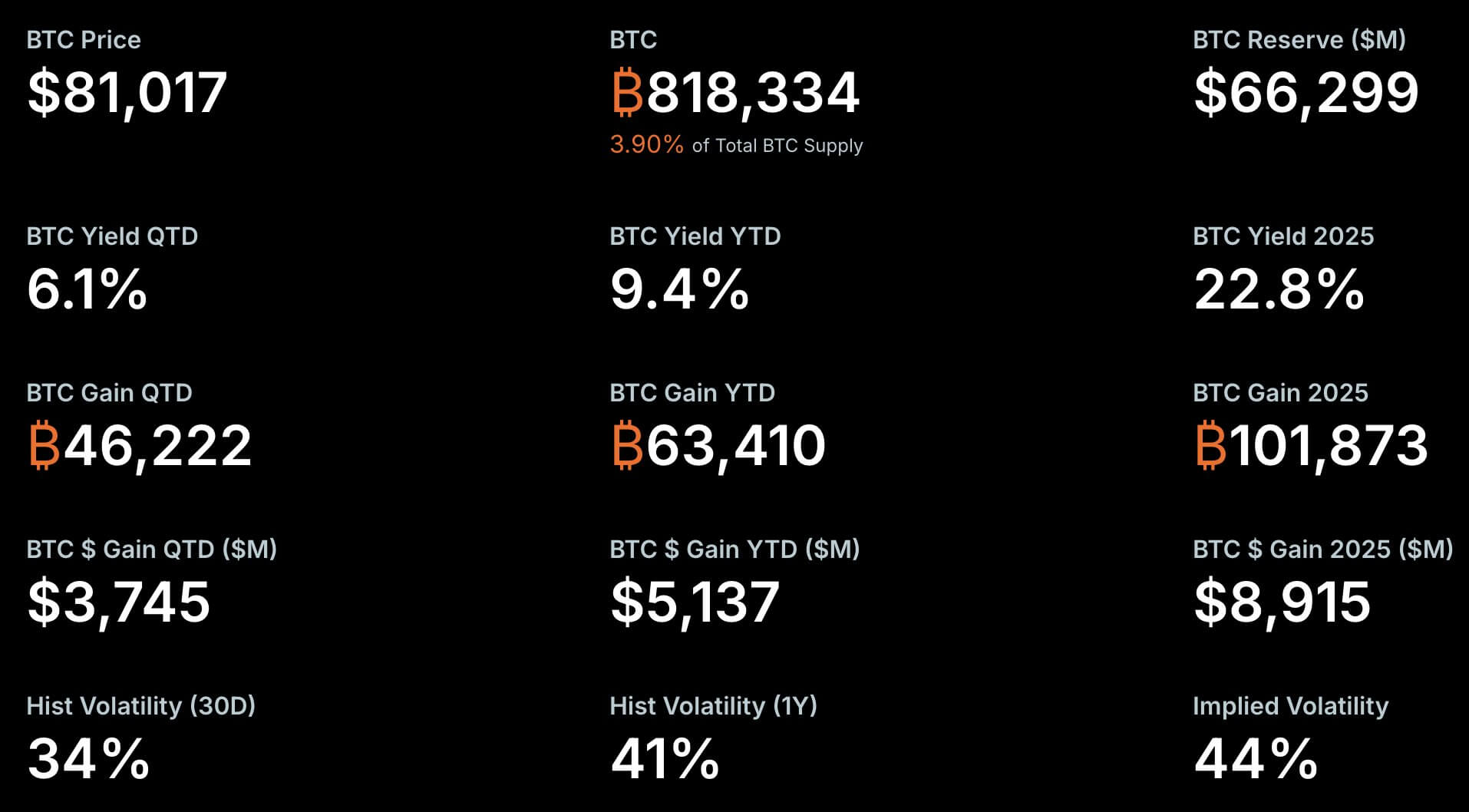

Strategy cho biết hiệu suất BTC của họ đạt 9,4% tính từ đầu năm đến nay. Chỉ số này đo lường sự thay đổi trong lượng Bitcoin nắm giữ trên mỗi cổ phiếu pha loãng, giúp đánh giá liệu công ty có đang gia tăng mức độ tiếp cận Bitcoin cho cổ đông hay không, ngay cả khi phát hành chứng khoán để huy động vốn mua vào.

Hiệu suất BTC chuyển phần trăm đó thành một con số Bitcoin cụ thể. Theo tính toán của Strategy, mức tăng từ đầu năm đến nay tương đương 63.410 BTC.

Công ty cũng báo cáo mức tăng BTC $ là 4,97 tỷ USD, phiên bản bằng đô la của cùng một thước đo nội bộ này.

Các chỉ số chính về lượng Bitcoin nắm giữ của Strategy (Nguồn: Strategy)

Các chỉ số chính về lượng Bitcoin nắm giữ của Strategy (Nguồn: Strategy)

Đối với Saylor và những người ủng hộ ông, những con số này là minh chứng rằng chiến lược thị trường vốn của công ty vẫn đang tạo ra mức độ tiếp cận Bitcoin gia tăng cho cổ đông.

Tuy nhiên, thước đo này hẹp hơn so với lợi nhuận, dòng tiền hoặc thu nhập ròng. Nó không cho thấy liệu mảng kinh doanh phần mềm của Strategy có cải thiện hay không, nghĩa vụ cổ tức có trở nên khó khăn hơn để đáp ứng hay không, hay chi phí tài trợ của công ty có tăng lên hay không.

Thay vào đó, nó trả lời một câu hỏi cụ thể: liệu công ty có tăng lượng Bitcoin trên mỗi cổ phiếu trong một khoảng thời gian đã chọn hay không.

Sự khác biệt đó hiện định hình kết quả quý I. Doanh thu của Strategy đạt 124,3 triệu USD, tăng từ 111,1 triệu USD một năm trước, đẩy đơn vị phần mềm cũ vào vị trí phụ.

Lợi nhuận ròng bị chi phối bởi kế toán Bitcoin chứ không phải doanh thu sản phẩm.

Strategy báo cáo khoản lỗ hoạt động là 14,47 tỷ USD, gần như hoàn toàn do khoản lỗ tài sản kỹ thuật số chưa thực hiện ghi nhận trong quý.

Điều này tạo ra sự tách biệt giữa mức độ tiếp cận kinh tế và lợi nhuận được công bố. Các chỉ số Bitcoin của Strategy cải thiện, nhưng cổ đông phổ thông phải gánh chịu khoản lỗ GAAP sâu hơn nhiều so với dự đoán trước đó.

Mua Bitcoin tiếp tục diễn ra trong đợt điều chỉnh

Quý đầu tiên là bài kiểm tra căng thẳng đối với chiến lược của Strategy. Bitcoin giảm mạnh trong giai đoạn này, nhưng công ty vẫn tiếp tục mua Bitcoin.

Strategy kết thúc giai đoạn với 818.334 BTC tính đến ngày 3 tháng 5, tăng 22% so với đầu năm.

Công ty cho biết vị thế Bitcoin của họ có giá trị thị trường 64,14 tỷ USD tính đến ngày 1 tháng 5, dựa trên giá Bitcoin là 78.374 USD. Giá mua trung bình của họ là 75.537 USD mỗi đồng, khiến vị thế này ở mức cao hơn chút so với giá vốn tại thời điểm tham chiếu.

Sự tập trung này vừa là điểm hấp dẫn vừa là rủi ro.

Khi Bitcoin tăng giá, bảng cân đối kế toán của Strategy mở rộng nhanh chóng, và cổ phiếu của công ty có thể biến động mạnh hơn cả chính đồng tiền này. Khi Bitcoin giảm giá, đòn bẩy tương tự lại trở thành gánh nặng, gây ra lỗ kế toán, áp lực lên giá cổ phiếu và đặt câu hỏi liệu công ty có nên tiếp tục huy động vốn nữa hay không.

Lịch sử cổ phiếu cho thấy mức độ biến động đó. Kể từ khi Strategy bắt đầu quá trình chuyển đổi sang Bitcoin vào năm 2020, cổ phiếu MSTR đã tăng lên tới 500 USD vào năm 2024 nhờ sự tăng trưởng nhanh chóng của BTC trong giai đoạn này, nhưng cũng từng giảm xuống thấp nhất 100 USD hồi đầu năm do giá crypto hàng đầu gặp khó khăn.

Chiến lược của Saylor phụ thuộc vào giá Bitcoin dài hạn và sự sẵn lòng của thị trường trong việc tiếp tục tài trợ cho công ty trên hành trình này.

Cổ phiếu ưu đãi trở thành kênh huy động vốn mới

Cơ cấu tài trợ của Strategy ngày càng phức tạp khi lượng Bitcoin nắm giữ tăng lên. Công ty đã sử dụng trái phiếu chuyển đổi và cổ phiếu phổ thông trong nhiều năm, nhưng chương trình cổ phiếu ưu đãi của họ đã trở thành một phần nổi bật trong cơ cấu này.

STRC, cổ phiếu ưu đãi vĩnh viễn lãi suất biến đổi của Strategy, đã trở thành ví dụ rõ ràng nhất. Công cụ này mang lại cho nhà đầu tư khoản thanh toán tiền mặt cao trong khi cung cấp cho Strategy một con đường khác để huy động vốn cho việc mua Bitcoin. Nó cũng mở rộng đối tượng mua bán ngoài những nhà đầu tư muốn tiếp cận trực tiếp cổ phiếu phổ thông.

Strategy cho biết STRC đã huy động được 5,58 tỷ USD và tăng trưởng 189% tính từ đầu năm.

Cổ phiếu ưu đãi khởi động với mức cổ tức hàng năm 9% và kể từ đó đã tăng cao hơn sau một loạt lần tăng nhằm giữ cho công cụ giao dịch gần mức par.

Strategy cũng đề xuất cuộc bỏ phiếu của cổ đông nhằm tăng gấp đôi tần suất chi trả cổ tức của STRC từ hàng tháng lên nửa tháng, một thay đổi sẽ khiến sản phẩm này giống hơn với công cụ thu nhập thường xuyên dành cho các nhà đầu tư chú trọng lợi nhuận.

Tăng trưởng diễn ra nhanh chóng. Saylor cho biết STRC đã đạt mức vốn hóa thị trường 8,5 tỷ USD chỉ trong vòng chín tháng kể từ khi ra mắt, khiến nó trở thành một trong những chứng khoán được theo dõi sát sao nhất của công ty.

Nó cũng bắt đầu vượt ra khỏi các thị trường truyền thống. Strategy cho biết 270 triệu USD STRC đang được nắm giữ qua các giao thức DeFi, bao gồm Apyx và Saturn, trong khi 150 triệu USD khác nằm trong các quỹ tài chính doanh nghiệp.

Gánh nặng cổ tức nâng cao rủi ro

Strategy báo cáo 692,5 triệu USD cổ tức và phân phối cổ phiếu ưu đãi tích lũy tính đến quý đầu tiên. Họ cũng cho biết còn hơn 13,5 tỷ USD cổ phiếu ưu đãi đang lưu hành.

Strategy báo cáo 2,21 tỷ USD tiền mặt và các khoản tương đương tiền cuối quý, giúp họ đủ thanh khoản để đối phó với các nghĩa vụ ngắn hạn nhưng vẫn khiến mô hình rộng hơn phụ thuộc vào khả năng tiếp cận thị trường vốn liên tục.

Công ty lập luận rằng chứng khoán của họ được hỗ trợ bởi một lượng Bitcoin dự trữ lớn. Điều này đúng về mặt kinh tế, nhưng cấu trúc pháp lý lại phức tạp hơn.

STRC không có bảo đảm, nghĩa là người nắm giữ không có quyền đòi hỏi trực tiếp vào tài sản thế chấp Bitcoin cụ thể. Trong kịch bản căng thẳng, thứ tự đòi nợ giữa trái phiếu chuyển đổi, cổ phiếu ưu đãi và cổ phiếu phổ thông sẽ trở nên quan trọng.

vị thế Bitcoin của Strategy cũng tạo ra vấn đề về cấu trúc thị trường. Một vụ bán tháo bắt buộc từ người nắm giữ Bitcoin lớn nhất thế giới có thể ảnh hưởng đến giá tài sản mà họ đang cố gắng thanh khoản.

Strategy báo lỗ quý I 12,7 tỷ USD khi Saylor chỉ ra lợi nhuận 5 tỷ USD từ Bitcoin xuất hiện lần đầu trên CryptoSlate.