Strategy (trước đây gọi là MicroStrategy) đang nhận thấy rằng việc củng cố một phần trong bảng cân đối kế toán ngày càng phức tạp của mình có thể làm lộ ra những điểm yếu ở nơi khác.

Công ty tài trợ Bitcoin Bitcoin treasury đã chi 1,5 tỷ USD vào tháng Năm để mua lại các trái phiếu chuyển đổi, giúp giảm nợ nhưng cũng làm cạn kiệt lượng tiền mặt mà các nhà đầu tư coi là chỗ dựa cho cổ tức của cổ phiếu ưu đãi. Vài tuần sau, cổ phiếu ưu đãi vĩnh viễn dòng A lãi suất biến đổi của công ty, được gọi là STRC, đã rơi xuống mức thấp kỷ lục là 82,50 USD, thấp hơn 17,5% so với mệnh giá 100 USD.

Kể từ đó, Strategy đã bắt đầu xây dựng lại quỹ dự trữ bằng cách bán cổ phiếu phổ thông. Tuy nhiên, phản ứng này đã làm rõ thêm mâu thuẫn ở trung tâm mô hình tài chính của Michael Saylor: tiền mặt giữ lại để hỗ trợ STRC không thể đồng thời được dùng để mua Bitcoin, trong khi việc huy động vốn thông qua bán MSTR sẽ làm loãng quyền lợi của các cổ đông phổ thông hiện hữu.

CryptoQuant cho biết áp lực đã trở nên nghiêm trọng đến mức công ty do Saylor lãnh đạo nên tạm ngừng mua Bitcoin cho đến khi khôi phục được quỹ dự trữ và khả năng chi trả cổ tức. Ngược lại, Benchmark Equity Research xem sự sụt giảm của STRC là một đợt điều chỉnh giá thị trường theo nhu cầu của nhà đầu tư, chứ không phải bằng chứng cho thấy cấu trúc này đang thất bại.

Sự bất đồng này đánh dấu căng thẳng rõ ràng nhất từ trước đến nay trong nỗ lực của Saylor nhằm biến Strategy từ một công ty phần mềm thành nhà phát hành "tín dụng kỹ thuật số" được bảo đảm bằng Bitcoin.

Các khoản chi trả cổ tức vượt quá quỹ dự trữ tiền mặt

STRC được ra mắt vào tháng Bảy năm 2025 như một loại chứng khoán ưu đãi vĩnh viễn được thiết kế để giao dịch gần mức 100 USD. Strategy có thể điều chỉnh tỷ lệ cổ tức hàng tháng để làm cho cổ phiếu hấp dẫn hơn khi chúng giảm xuống dưới mức đó.

Từ đó, chứng khoán này đã trở thành nguồn tài trợ quan trọng cho các khoản mua Bitcoin của Strategy. Tuy nhiên, sự mở rộng này đã tạo ra một nghĩa vụ định kỳ tăng nhanh chóng.

CryptoQuant ước tính rằng nghĩa vụ cổ tức ưu đãi hàng năm của Strategy đã tăng gần gấp bốn lần, từ khoảng 300 triệu USD vào đầu năm 2026 lên 1,2 tỷ USD.

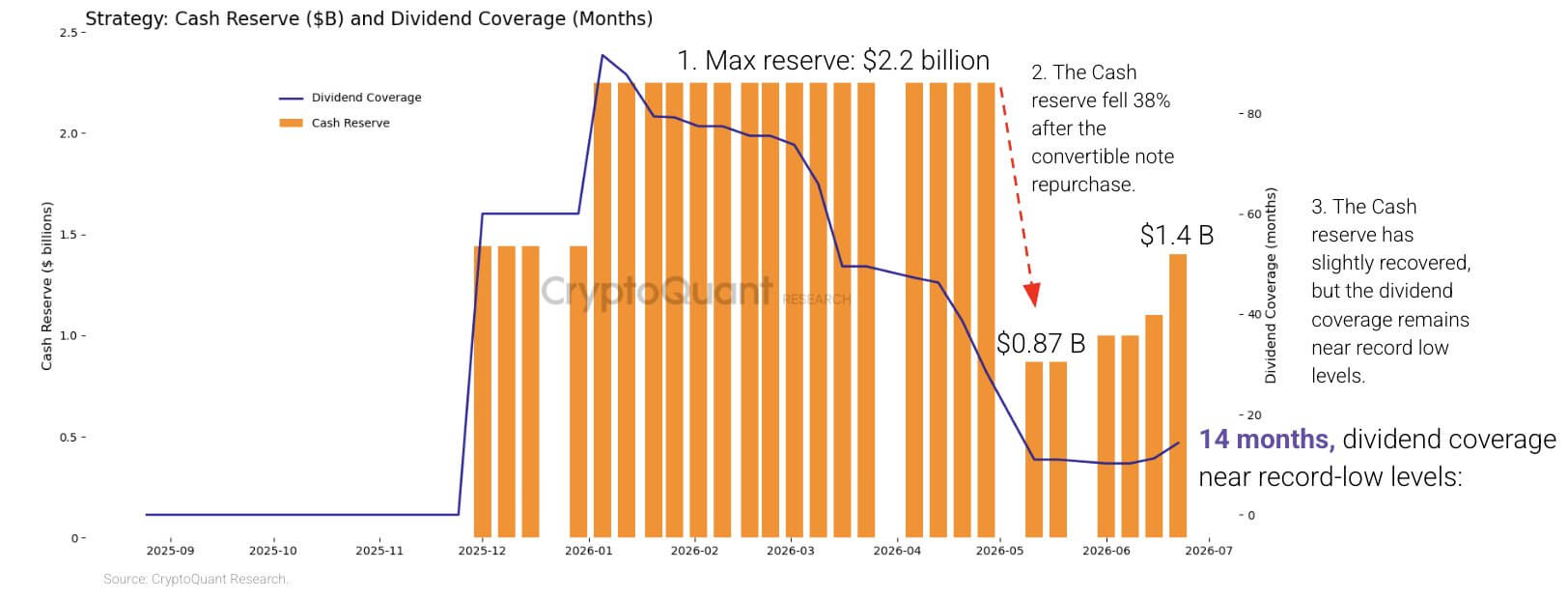

Cùng lúc đó, quỹ dự trữ tiền mặt của công ty đã giảm 38% kể từ đầu năm, với mức giảm mạnh nhất xảy ra sau đợt mua lại trái phiếu chuyển đổi 0% đáo hạn năm 2029 hồi tháng Năm.

Mặc dù việc thanh toán hết các trái phiếu này đã loại bỏ một khoản đòi hỏi tương lai khỏi bảng cân đối kế toán, nó cũng làm giảm lượng tiền mặt sẵn có để chi trả cổ tức trong giai đoạn giá Bitcoin và chứng khoán của Strategy chịu áp lực.

CryptoQuant cho biết công ty bước vào năm 2026 với đủ tiền mặt để chi trả cổ tức trong hơn bảy năm. Công ty ước tính mức độ bảo vệ này đã giảm xuống còn khoảng 14 tháng sau khi Strategy tái xây dựng vị thế tiền mặt lên 1,4 tỷ USD.

Quỹ dự trữ tiền mặt và khả năng chi trả cổ tức của Strategy (Nguồn: CryptoQuant)

Quỹ dự trữ tiền mặt và khả năng chi trả cổ tức của Strategy (Nguồn: CryptoQuant)

Công ty phân tích ước tính rằng Strategy cần khoảng 2,8 tỷ USD để khôi phục quỹ dự trữ đủ cho 24 tháng.

STRC cho phép Strategy hoãn chi trả cổ tức, nhưng các khoản thanh toán này được cộng dồn, nghĩa là những khoản bị bỏ lỡ vẫn phải trả. Việc tạm dừng có thể giúp bảo toàn tiền mặt trong ngắn hạn, nhưng lại làm suy giảm niềm tin của nhà đầu tư và khiến việc phát hành cổ phiếu ưu đãi trong tương lai trở nên tốn kém hơn.

Vì vậy, Strategy có rất ít lựa chọn dễ chịu. Tăng cổ tức của STRC có thể hỗ trợ nhu cầu nhưng sẽ làm tăng gánh nặng tiền mặt. Giữ lại nhiều vốn hơn sẽ làm chậm lại các khoản mua Bitcoin, trong khi việc bán thêm MSTR sẽ chuyển phần lớn chi phí sang các cổ đông phổ thông thông qua việc pha loãng.

Trong khi đó, quỹ Bitcoin của Strategy cung cấp một nguồn thanh khoản tiềm năng khác, nhưng việc sử dụng ngay bây giờ cũng sẽ gây tốn kém.

CryptoQuant ước tính rằng lượng nắm giữ này đang chịu khoản lỗ chưa thực hiện khoảng 10,6 tỷ USD theo giá hiện tại. Việc bán ra trong giai đoạn suy thoái sẽ biến một phần khoản lỗ này thành hiện thực và thách thức câu chuyện tích lũy lâu dài của công ty.

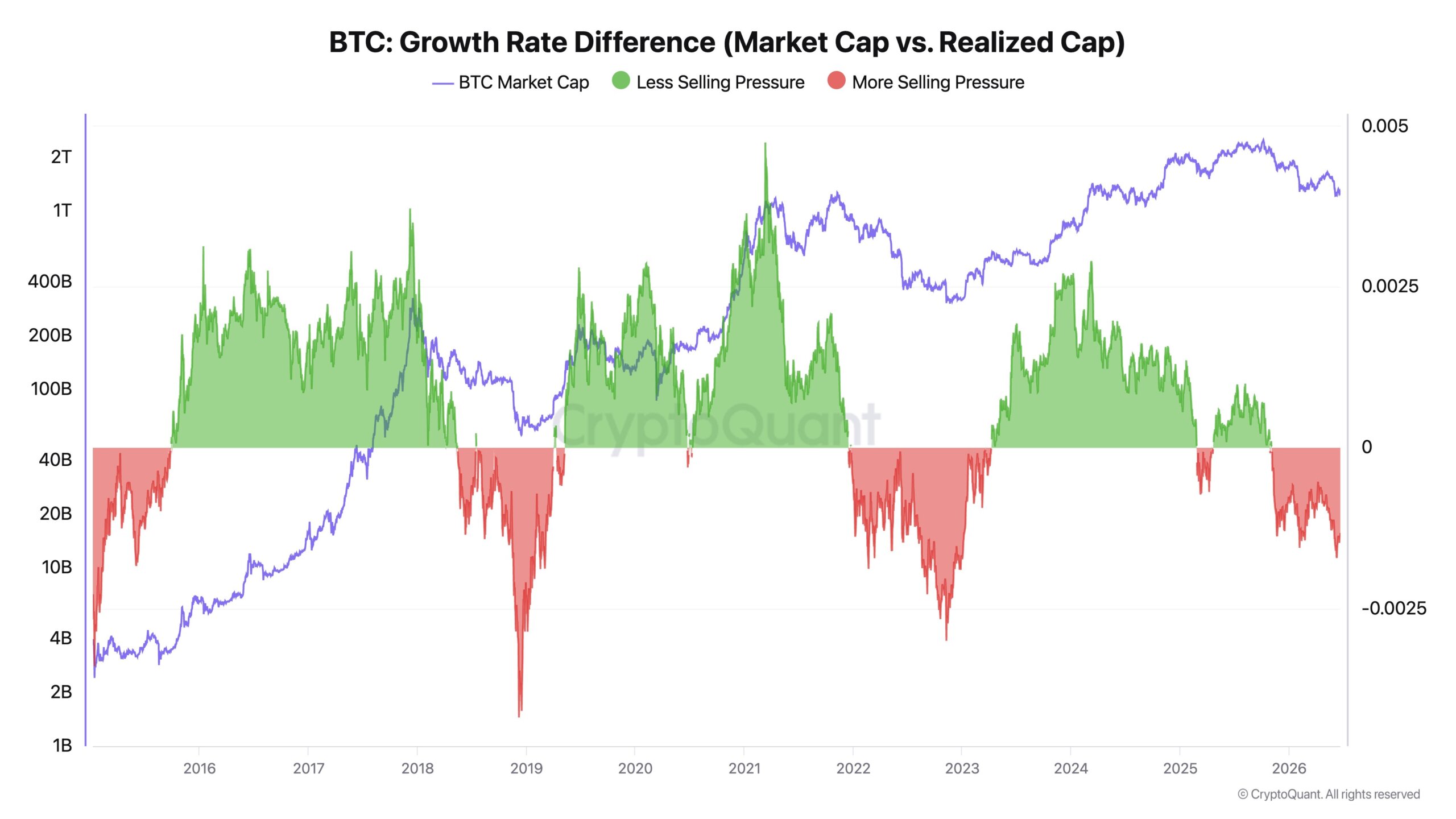

Giám đốc điều hành CryptoQuant Ki Young Ju cho biết các khoản mua Bitcoin gần đây của Strategy dường như đang hút vốn mà không thúc đẩy giá tiền điện tử tăng bền vững.

Ông mô tả việc mua vào này giống như một "bể hút thanh khoản" hơn là chất xúc tác cho giá và cho rằng công ty nên ưu tiên bảo đảm tiền mặt trước khi tiến hành thêm các thương vụ mua vào.

Ju lưu ý rằng vốn hóa thực tế của Bitcoin đã tăng 467 tỷ USD trong hai năm qua, dù giá của nó giảm khoảng 1%. Ông lập luận rằng sự chênh lệch này cho thấy vốn mới chủ yếu đang giúp các đồng coin chuyển nhượng hơn là thúc đẩy sự định giá lại trên diện rộng của thị trường.

Tốc độ tăng trưởng của Bitcoin (Nguồn: CryptoQuant)

Tốc độ tăng trưởng của Bitcoin (Nguồn: CryptoQuant)

Trong điều kiện hạn chế bán ra, các giao dịch mua lớn từ tổ chức có thể đẩy giá tăng mạnh, Ju nói. Khi áp lực bán tăng cao, cùng một nhu cầu đó có thể chỉ đủ để duy trì biên độ giao dịch hiện tại.

Ông kêu gọi Strategy thay thế phương thức mua mỗi khi có vốn bằng một khuôn khổ mua sắm dựa trên mô hình. Ông cũng đề xuất các quy tắc cho phép công ty bán bớt một phần lượng nắm giữ trong các giai đoạn đỉnh điểm của thị trường, lập luận rằng việc bán hạn chế có thể giảm đòn bẩy, tối đa hóa giá trị cho cổ đông và giải phóng vốn để mua vào trong các giai đoạn suy thoái sau này.

Một cách tiếp cận như vậy sẽ đánh dấu sự khác biệt rõ rệt so với cam kết công khai của Saylor về việc tích lũy Bitcoin liên tục.

Cổ đông phổ thông trở thành chỗ dựa

Trong khi đó, đợt huy động vốn mới nhất của Strategy cho thấy ban quản trị đang chuẩn bị sử dụng lựa chọn nào.

Công ty đã bán khoảng 2,7 triệu cổ phiếu MSTR vào tuần trước, thu về 335,5 triệu USD. Công ty đã dành 300 triệu USD, tức gần 90% số tiền thu được, vào quỹ dự trữ tiền mặt và dùng 35 triệu USD còn lại để mua 520 Bitcoin với giá trung bình 67.068 USD.

Việc bơm tiền mặt cũng đi kèm với số lượng cổ phiếu tăng lên. Số cổ phiếu pha loãng của Strategy tăng lên khoảng 388,6 triệu từ mức 386,1 triệu một tuần trước đó. Chỉ số BTC Yield cả năm của công ty, một thước đo phản ánh sự thay đổi lượng nắm giữ Bitcoin so với số cổ phiếu pha loãng giả định, giảm xuống còn 11,8% từ mức 13% bốn tuần trước.

Sự sụt giảm này không có nghĩa là Strategy sở hữu ít Bitcoin hơn. Nó cho thấy lượng Bitcoin nắm giữ trên mỗi cổ phiếu pha loãng giả định đang tăng chậm lại do công ty phát hành thêm cổ phiếu.

Động thái này có thể trở nên rõ rệt hơn nếu STRC tiếp tục duy trì dưới mức 100 USD. Việc phát hành thêm cổ phiếu ưu đãi với giá bất lợi sẽ trở nên khó khăn hơn hoặc yêu cầu mức cổ tức cao hơn, khiến cổ phiếu phổ thông trở thành nguồn vốn dễ tiếp cận nhất của Strategy.

Khi đó, các cổ đông MSTR sẽ vừa tài trợ cho các khoản mua Bitcoin của công ty vừa hỗ trợ quỹ dự trữ cho các chứng khoán có quyền ưu tiên trên bảng cân đối kế toán.

Những người ủng hộ mô hình của Strategy tranh luận rằng việc bán cổ phiếu phổ thông không làm suy yếu vị thế kinh tế của nhà đầu tư.

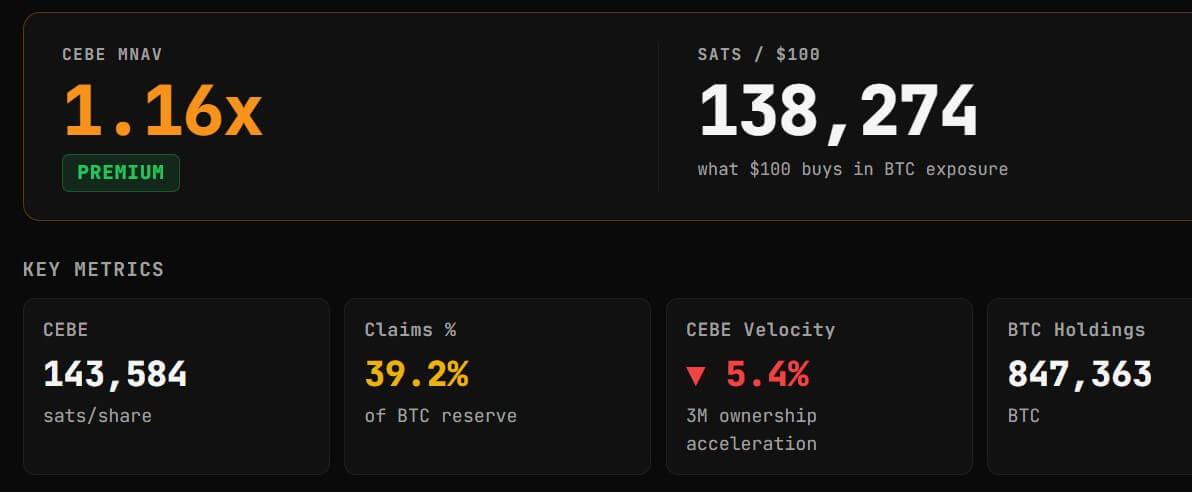

Adam Livingston, một chuyên gia phân tích ủng hộ Strategy, cho biết công ty đã bổ sung khoảng 24.029 satoshi Bitcoin Exposure trên mỗi cổ phiếu cơ bản trong năm qua, dù đã phát hành thêm cổ phiếu.

Bitcoin Exposure trên Cổ phiếu Phổ thông, hay CEBE, cố gắng tính toán lượng Bitcoin thuộc về các cổ đông phổ thông sau khi trừ đi nợ, cổ phiếu ưu đãi và các nghĩa vụ ưu tiên khác. Livingston lập luận rằng Strategy đã dùng tiền thu được từ cổ phiếu mới để mua đủ Bitcoin nhằm tăng mức độ phơi nhiễm ròng hỗ trợ mỗi cổ phiếu cơ bản.

Điều này không có nghĩa là việc phát hành không làm loãng. Các cổ đông hiện hữu vẫn sở hữu tỷ lệ nhỏ hơn trong công ty sau khi bán cổ phiếu mới. Thay vào đó, lập luận của Livingston là tài sản gắn với mỗi cổ phiếu đã tăng đủ để bù đắp cho sự gia tăng số lượng cổ phiếu.

Kết luận của Livingston cũng khác với sự sụt giảm trong chỉ số BTC Yield báo cáo của Strategy vì hai thước đo này sử dụng phương pháp khác nhau. Chỉ số của Strategy dựa trên số cổ phiếu pha loãng giả định, trong khi cách tính của Livingston sử dụng cổ phiếu cơ bản và điều chỉnh lượng Bitcoin nắm giữ theo các nghĩa vụ ưu tiên.

Dữ liệu từ CEBE Tracker đặt hệ số CEBE của Strategy so với giá trị tài sản ròng ở mức khoảng 1,15 lần, nghĩa là MSTR tiếp tục giao dịch với mức cao hơn so với mức phơi nhiễm Bitcoin ròng ước tính dành cho các cổ đông phổ thông.

Chỉ số CEBE của Strategy (Nguồn: CEBEtracker.io)

Chỉ số CEBE của Strategy (Nguồn: CEBEtracker.io)

Mức cao này vẫn đóng vai trò trung tâm trong mô hình của Strategy. Miễn là công ty có thể phát hành cổ phiếu cao hơn giá trị Bitcoin hỗ trợ mỗi cổ phiếu phổ thông và sử dụng số tiền thu được một cách tích cực, những người ủng hộ cho rằng việc phát hành mới có thể tăng thay vì làm suy giảm mức độ phơi nhiễm trên mỗi cổ phiếu.

Rủi ro là mức cao này sẽ thu hẹp dần trong khi nhu cầu tiền mặt và các nghĩa vụ ưu đãi tiếp tục tăng. Trong điều kiện đó, Strategy vẫn có thể huy động vốn, nhưng mỗi giao dịch sẽ mang lại ít giá trị gia tăng hơn cho các cổ đông phổ thông hiện hữu.

Trong khi đó, áp lực thị trường này đã ảnh hưởng đến diễn biến giá của MSTR. Dữ liệu từ Yahoo Finance cho thấy MSTR đã giảm xuống dưới mức 100 USD, mức giá thấp nhất kể từ tháng Ba năm 2024.

Nhà đầu tư bất đồng về việc liệu mô hình có đang gặp vấn đề

CryptoQuant xem chiết khấu của STRC là bằng chứng cho thấy nguồn lực thanh khoản của Strategy đã không theo kịp các nghĩa vụ của mình. Nhà phân tích Mark Palmer của Benchmark thì nhìn nhận sự sụt giảm này như một điều chỉnh thông thường trong mức lợi suất mà nhà đầu tư yêu cầu.

Palmer bác bỏ việc so sánh STRC với các stablecoin từng thất bại như TerraUSD, lưu ý rằng STRC là cổ phiếu ưu đãi vĩnh viễn chứ không phải tài sản được hỗ trợ bởi một thuật toán neo giá. Strategy từng tuyên bố họ dự định duy trì STRC gần mức 100 USD nhưng chưa đảm bảo chắc chắn mức giá đó.

Với mức giá khoảng 87 USD, cổ tức tính toán ở mức khoảng 11,5% trên mệnh giá 100 USD mang lại cho người mua mức lợi suất thị trường hơn 13%. Điều này cho thấy nhà đầu tư đang đòi hỏi mức bồi thường cao hơn cho mức độ phơi nhiễm Bitcoin, nhu cầu tiền mặt và cấu trúc vốn ngày càng phức tạp của Strategy.

Benchmark giữ nguyên khuyến nghị mua đối với MSTR và mục tiêu giá 570 USD, cho rằng khối lượng giao dịch STRC tăng cao cho thấy sự điều chỉnh tích cực chứ không phải sự suy giảm cấu trúc. Công ty cũng chỉ ra quỹ Bitcoin của Strategy, trị giá khoảng 55 tỷ USD theo giá sử dụng trong phân tích, và khả năng tiếp tục điều chỉnh cổ tức cũng như huy động vốn của công ty.

Charles Edwards, nhà sáng lập Capriole Investments, đưa ra đánh giá nghiêm trọng hơn. Ông cho rằng một mô hình kinh doanh phụ thuộc vào việc Bitcoin tiếp tục tăng giá để hỗ trợ cổ tức và các sản phẩm lợi suất cuối cùng sẽ trở nên không bền vững.

Ông lưu ý:

“Miễn là mô hình kinh doanh của ông ấy đòi hỏi Bitcoin ‘phải tăng’ để tồn tại và trả cổ tức hay lợi suất, thì đó chính là quả bom hẹn giờ. Có thể không phải trong chu kỳ này, nhưng rồi âm nhạc sẽ ngừng.”

Edwards cho rằng Strategy nên giảm bớt các khoản nợ, hủy bỏ các sản phẩm lợi suất và quay trở lại nắm giữ một vị thế Bitcoin ít ràng buộc hơn. Ông cũng đề xuất mua lại các công ty tài trợ tài sản kỹ thuật số đang giao dịch với mức chiết khấu lớn so với giá trị tài sản ròng và cuối cùng xây dựng các hoạt động kinh doanh xoay quanh cho vay, vay mượn và thanh toán bằng Bitcoin.

Những đề xuất này sẽ gặp nhiều trở ngại đáng kể. Việc trả nợ của Strategy có thể đòi hỏi bán Bitcoin, phát hành thêm cổ phiếu, hoặc cả hai. Việc chuyển sang lĩnh vực cho vay cũng sẽ mang lại các rủi ro về quy định, tín dụng và đối tác bên ngoài so với một công ty tài trợ nắm giữ Bitcoin trên bảng cân đối kế toán.

Tuy nhiên, lời chỉ trích của Edwards đã lột tả câu hỏi dài hạn mà công ty đang đối mặt: liệu Strategy có thể tiếp tục mở rộng cấu trúc vốn mà không ngày càng phụ thuộc vào giá Bitcoin cao hơn và khả năng tiếp cận liên tục các thị trường cổ phiếu hay không.

Các đánh giá cạnh tranh không hoàn toàn mâu thuẫn. Strategy có thể giữ đủ tài sản để đáp ứng các nghĩa vụ trong dài hạn, dù đang đối mặt với tình trạng thiếu vốn rẻ và thanh khoản trong ngắn hạn.

Quyết định huy động vốn mới nhất của công ty phản ánh sự khác biệt đó. Strategy vẫn có thể tiếp cận thị trường cổ phiếu phổ thông, nhưng họ phải dành phần lớn tiền thu được để xây dựng lại quỹ tiền mặt thay vì đẩy nhanh các khoản mua Bitcoin.

Sự đánh đổi này có khả năng định hình giai đoạn tiếp theo trong thử nghiệm của Saylor. Tăng cổ tức STRC sẽ làm tăng chi phí. Bán thêm MSTR sẽ làm loãng cổ đông. Bán Bitcoin có thể khóa lỗ. Tạm dừng chi trả có thể làm suy giảm niềm tin vào thương hiệu cổ phiếu ưu đãi của Strategy.

Hiện tại, công ty đang chọn giữa tiền mặt và pha loãng, đồng thời yêu cầu các cổ đông phổ thông gánh chịu chi phí để duy trì máy móc tài trợ Bitcoin của mình.

Bài viết Máy Bitcoin STRC của Saylor đang biến các cổ đông thành chỗ dựa tiền mặt – gây ra cuộc đánh đổi về pha loãng được đăng lần đầu trên CryptoSlate.