Bitcoin ra đời như một phản ứng trước kiểu rối loạn tiền tệ tài trợ bằng nợ đang diễn ra trên các thị trường trái phiếu toàn cầu. Lý thuyết ban đầu cho rằng khi các chính phủ vay mượn một cách liều lĩnh và làm suy yếu đồng tiền của mình, các tài sản có giá trị cứng sẽ hấp thụ nhu cầu phát sinh.

Điều mà lý thuyết này chưa giải quyết được là khả năng vòng xoáy nợ có thể thắt chặt các điều kiện tài chính đủ mạnh để kìm hãm các tài sản đầu cơ trước khi lập luận về tài sản có giá trị cứng kịp phát huy tác dụng.

Năm 2026, câu chuyện dài hạn và cơ chế ngắn hạn đang đi theo hướng ngược nhau, và để hiểu rõ tại sao lại như vậy, ta cần dành vài phút tìm hiểu con số quan trọng nhất trong nền tài chính toàn cầu hiện nay.

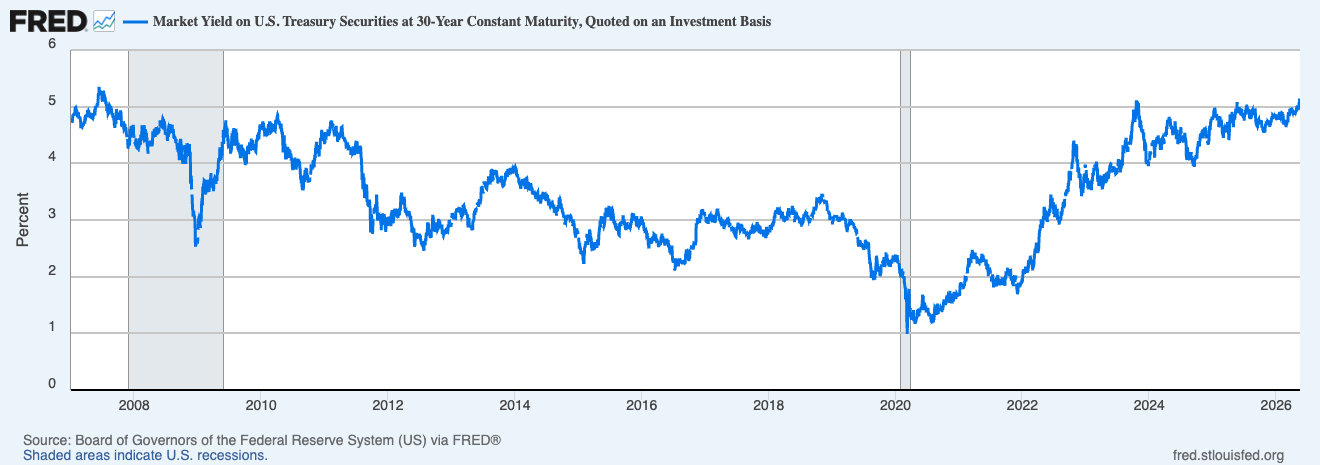

Ngày 20 tháng 5, lợi suất trái phiếu Kho bạc Mỹ kỳ hạn 30 năm đạt mức 5,18%. Một phiên đấu giá trái phiếu mới kỳ hạn 30 năm trị giá 25 tỷ USD vào ngày 13 tháng 5 đã được trao với mức 5,046%, lần đầu tiên nhà đầu tư nhận được 5% trên trái phiếu dài hạn kể từ năm 2007, do giá năng lượng tăng vọt và kỳ vọng lạm phát có thể dai dẳng hơn so với dự đoán của thị trường.

Biểu đồ thể hiện lợi suất trái phiếu Kho bạc Mỹ kỳ hạn 30 năm từ ngày 1 tháng 1 năm 2007 đến ngày 20 tháng 5 năm 2026 (Nguồn: FRED)

Biểu đồ thể hiện lợi suất trái phiếu Kho bạc Mỹ kỳ hạn 30 năm từ ngày 1 tháng 1 năm 2007 đến ngày 20 tháng 5 năm 2026 (Nguồn: FRED)

Lần gần đây nhất lợi suất ở mức này, Bear Stearns vẫn còn là mối lo ngại, và nới lỏng định lượng vẫn chỉ là khái niệm lý thuyết. Tất cả những gì xảy ra trên thị trường từ đó (thời kỳ sau năm 2008 với lãi suất bị ép xuống thấp, ngân hàng trung ương mua tài sản, chi phí vay gần bằng không) đều dựa trên giả định rằng lợi suất cuối cùng sẽ giảm trở lại và duy trì ở mức đó, và việc định giá lại hiện nay đang thách thức giả định này trên toàn bộ đường cong.

Mỹ đang vay tiền để trả lãi cho chính khoản tiền vay đó

Các nhân tố thúc đẩy lạm phát đằng sau động thái này đã được ghi nhận rõ ràng: Lợi suất trái phiếu Kho bạc Mỹ tăng cao khi nhà đầu tư cân nhắc tác động của giá năng lượng đắt đỏ hơn liên quan đến cuộc chiến ở Iran, với giá dầu WTI vượt 106 USD/thùng và giá dầu Brent lên tới 114,44 USD.

Năng lượng là một yếu tố thực tế, nhưng lực cấu trúc sâu xa hơn (và có sức bền lâu hơn) chính là khối lượng lớn nợ chính phủ Mỹ phải tái cấp vốn và phát hành vào thị trường vốn vốn đã định giá lại rủi ro lạm phát. Kho bạc Mỹ có thể sẽ vay hơn 2 nghìn tỷ USD vào cuối năm tài khóa, với Văn phòng Quản lý và Ngân sách dự báo thâm hụt 2,06 nghìn tỷ USD cho năm tài khóa 2026, cao hơn mức ước tính của Văn phòng Ngân sách Quốc hội.

Để phục vụ khoản vay này, Kho bạc đã chi gần 530 tỷ USD tiền lãi từ tháng 10 năm 2025 đến tháng 3 năm 2026, tức hơn 88 tỷ USD mỗi tháng—con số tương đương với chi tiêu cho cả Bộ Quốc phòng và Bộ Giáo dục cộng lại.

Vấn đề này tự nuôi dưỡng chính nó. Tiền lãi trả cho nợ quốc gia đã tăng 6,1% so với năm trước tính đến tháng thứ sáu của năm tài khóa 2026 và trở thành hạng mục chi tiêu lớn thứ hai trong ngân sách liên bang, vượt qua tất cả các hạng mục khác ngoại trừ An sinh Xã hội. CBO dự báo chi phí hàng năm này sẽ tăng từ 1 nghìn tỷ USD năm 2026 lên 2,1 nghìn tỷ USD vào năm 2036.

Trong khi đó, lịch vay mượn của chính Kho bạc tiếp tục tạo áp lực tăng lên phía dài hạn, với 189 tỷ USD dự kiến trong quý hai và 671 tỷ USD trong quý ba, nghĩa là đợt bán trái phiếu sẽ kéo dài lâu hơn bất kỳ tin tức nào về Iran.

Đây chính là điều thị trường trái phiếu đang định giá: nhu cầu nước ngoài yếu, nguồn cung khổng lồ và bối cảnh lạm phát khiến Cục Dự trữ Liên bang Mỹ rất ít dư địa để điều chỉnh. Thị trường kỳ hạn hiện đặt xác suất tăng lãi suất của Fed vào tháng 12 là hơn 44%, thay đổi mạnh so với kỳ vọng cắt giảm nhiều lần hồi đầu năm. Barclays đã chuyển thời điểm cắt giảm lãi suất đầu tiên của Fed sang tháng 3 năm 2027. Các đợt cắt giảm lãi suất, vốn được thị trường tiền mã hóa coi là gió hậu thuận lợi suốt phần lớn năm 2024 và 2025, giờ đây đang bị định giá lại và không còn được xem xét nữa.

Làm thế nào một phiên đấu giá trái phiếu lại ảnh hưởng đến Bitcoin

Sự thoái lui của Bitcoin xuống dưới 80.000 USD tuần trước cho thấy thị trường trái phiếu đã nhanh chóng lấy lại quyền kiểm soát giao dịch tiền mã hóa, ngay cả sau khi các nhà lập pháp thông qua một trong những dự luật quy định được theo dõi sát sao nhất của ngành.

Dự luật CLARITY từng được kỳ vọng sẽ tạo ra một xu hướng tích cực bền vững trên thị trường tiền mã hóa.

Thay vào đó, các quỹ ETF Bitcoin giao ngay của Mỹ chứng kiến dòng vốn rút ra khoảng 14.000 BTC mỗi tuần, chấm dứt chuỗi dòng vốn vào kéo dài sáu tuần, khi dữ liệu lạm phát nóng hơn buộc thị trường phải đánh giá lại mức độ rủi ro. Khối lượng ròng giao ngay trên Binance giảm từ khoảng 50 triệu USD xuống còn 6,5 triệu USD, và trên Coinbase từ 30 triệu USD xuống còn 5,7 triệu USD.

Đây là cơ chế truyền dẫn trực tiếp. Một nhà phân bổ vốn tổ chức giờ đây có thể kiếm được 5% trên trái phiếu chính phủ kỳ hạn 30 năm, đảm bảo chắc chắn, đối mặt với quyết định khác hẳn so với người từng làm việc với lợi suất 3,5% hai năm trước. Lợi suất trái phiếu tăng làm tăng chi phí cơ hội của việc nắm giữ một tài sản biến động, không sinh lời như BTC, khiến các nhà đầu tư tổ chức trở nên chọn lọc hơn khi nợ chính phủ mang lại lợi nhuận tốt hơn.

Trái phiếu Kho bạc Mỹ được token hóa đã đạt mức kỷ lục 15,35 tỷ USD giá trị thị trường on-chain, tăng khoảng 70% từ đầu năm đến nay, khi dòng vốn nhạy cảm với lợi suất tìm được nơi trú ẩn kết hợp giữa hạ tầng tiền mã hóa và lợi nhuận từ thị trường trái phiếu.

Đây là hệ quả cấu trúc của kỷ nguyên ETF mà CryptoSlate đã theo dõi: Bitcoin giờ đây được tích hợp vào các khuôn khổ phân bổ danh mục truyền thống, nghĩa là nó phản ứng với cùng các yếu tố vĩ mô như bất kỳ tài sản rủi ro nào khác. Trước khi có ETF, tiền mã hóa chủ yếu giao dịch dựa trên động lực nội tại riêng, được thúc đẩy bởi sự luân chuyển các altcoin, các chỉ số on-chain và tâm lý nhà đầu tư bán lẻ.

Hôm nay, một phiên đấu giá trái phiếu định giá cao hơn dự kiến 20 điểm cơ bản có thể khiến BTC biến động nhanh hơn bất kỳ diễn biến on-chain nào. Như CryptoSlate nhận định hồi cuối tháng Tư, sự phục hồi của Bitcoin phụ thuộc vào dòng vốn tổ chức tái đổ vào và giả định rằng điều kiện thanh khoản sẽ không thắt chặt trở lại. Và nếu trái phiếu chọn hướng đi trước khi giả định đó được kiểm tra, thị trường trái phiếu có thể dẫn dắt bước đi tiếp theo của Bitcoin độc lập với bất kỳ yếu tố đặc thù nào của tiền mã hóa.

Strategy thêm một lớp phức tạp nữa ở đây. JPMorgan ước tính hồi đầu tháng Năm rằng Strategy có thể mua khoảng 30 tỷ USD Bitcoin đến năm 2026 nếu duy trì tốc độ mua hiện tại, con số này sẽ đưa nó ngang hàng với dòng vốn ETF và nguồn cung của thợ đào, trở thành một trong những lực lượng cấu trúc mạnh nhất trong nhu cầu Bitcoin.

Điểm phức tạp là cấu trúc vốn của Strategy, vốn dựa trên việc phát hành cổ phiếu thường và cổ phiếu ưu đãi để tài trợ cho các khoản mua Bitcoin, càng trở nên tốn kém hơn khi lợi suất tăng và chi phí vay trên toàn hệ thống leo thang. Lợi suất càng tăng, bánh xe càng phụ thuộc nhiều hơn vào sự hứng thú bền vững của nhà đầu tư đối với mô hình chuyển nhu cầu lợi suất thành nhu cầu BTC.

Paradox mà Bitcoin được xây dựng để đối phó

Có một lập luận dài hơi đáng để lưu ý ở đây, ngay cả trong bối cảnh áp lực ngắn hạn. Sự luân chuyển khỏi các kênh an toàn truyền thống sang Bitcoin như một kho lưu trữ giá trị thay thế được nhận định phản ánh câu chuyện suy giảm giá trị tiền pháp định đang lấy lại sức hút khi thâm hụt ngân sách mở rộng và bảng cân đối kế toán của ngân hàng trung ương vẫn ở quy mô lớn.

Khi các mối lo ngại về tính bền vững của nợ công chồng chất và tốc độ vay mượn của Mỹ ngày càng khó phớt lờ, lập luận dài hạn về Bitcoin như một công cụ phòng ngừa tiền tệ cũng dần lớn mạnh.

Trong ngắn hạn, lợi suất trái phiếu 5% là một lực cản: chúng thắt chặt các điều kiện tài chính, làm tăng chi phí cơ hội của các vị thế đầu cơ và làm cạn kiệt thanh khoản biên vốn từng thúc đẩy các đợt tăng giá lớn của Bitcoin.

Tuy nhiên, trên một tầm nhìn dài hạn, chính các điều kiện tài khóa tạo ra lợi suất đó—thâm hụt dự kiến tăng từ 5,8% GDP năm 2026 lên 6,7% năm 2036, với chi phí lãi ròng tăng mỗi năm tương quan với quy mô nền kinh tế—chính là những điều kiện khiến một tài sản có giá trị cứng, nguồn cung cố định như Bitcoin trở nên hấp dẫn đối với một lớp nhà đầu tư tổ chức ngày càng tăng.

Trong nhiều năm, thị trường tiền mã hóa luôn chăm chú theo dõi Cục Dự trữ Liên bang, quan sát các quyết định lãi suất và biểu đồ dot plot như yếu tố vĩ mô chính. Điều mà năm 2026 làm rõ là không gian hoạt động của Fed ngày càng bị thu hẹp bởi thị trường trái phiếu định giá một điều gì đó bền vững hơn là một đợt lạm phát tạm thời.

Giai đoạn tiếp theo của hành trình Bitcoin sẽ không phụ thuộc vào quyết định của các ngân hàng trung ương, mà vào việc liệu các nhà đầu tư trái phiếu toàn cầu có bắt đầu mất kiên nhẫn với món nợ của Mỹ hay không. Mà nếu bạn truy ngược lại, chính là kịch bản mà Bitcoin được thiết kế để tồn tại lâu dài.

Bài viết Lý thuyết tài sản có giá trị cứng của Bitcoin đang va chạm với lợi suất trái phiếu 5% xuất hiện lần đầu trên CryptoSlate.