Giá Bitcoin đã đạt mức 70.000 USD sau khi Strategy, công ty nắm giữ lượng lớn tiền điện tử hàng đầu niêm yết công khai lớn nhất thế giới, bán một phần kho dự trữ BTC của mình lần đầu tiên kể từ năm 2022.

Dữ liệu từ CryptoSlate cho thấy giá BTC giảm 4% trước tin tức này, xuống thấp nhất là 69.690 USD trước khi phục hồi lên 70.120 USD tính đến thời điểm báo chí. Đây là mức giá thấp nhất trong sáu tuần qua.

Động thái giá này diễn ra khi Strategy công bố vào ngày 1 tháng 6 rằng họ đã bán 32 Bitcoin trong khoảng thời gian từ ngày 26 đến ngày 31 tháng 5. Việc bán này thu về khoảng 2,5 triệu USD với giá thực hiện trung bình là 77.135 USD.

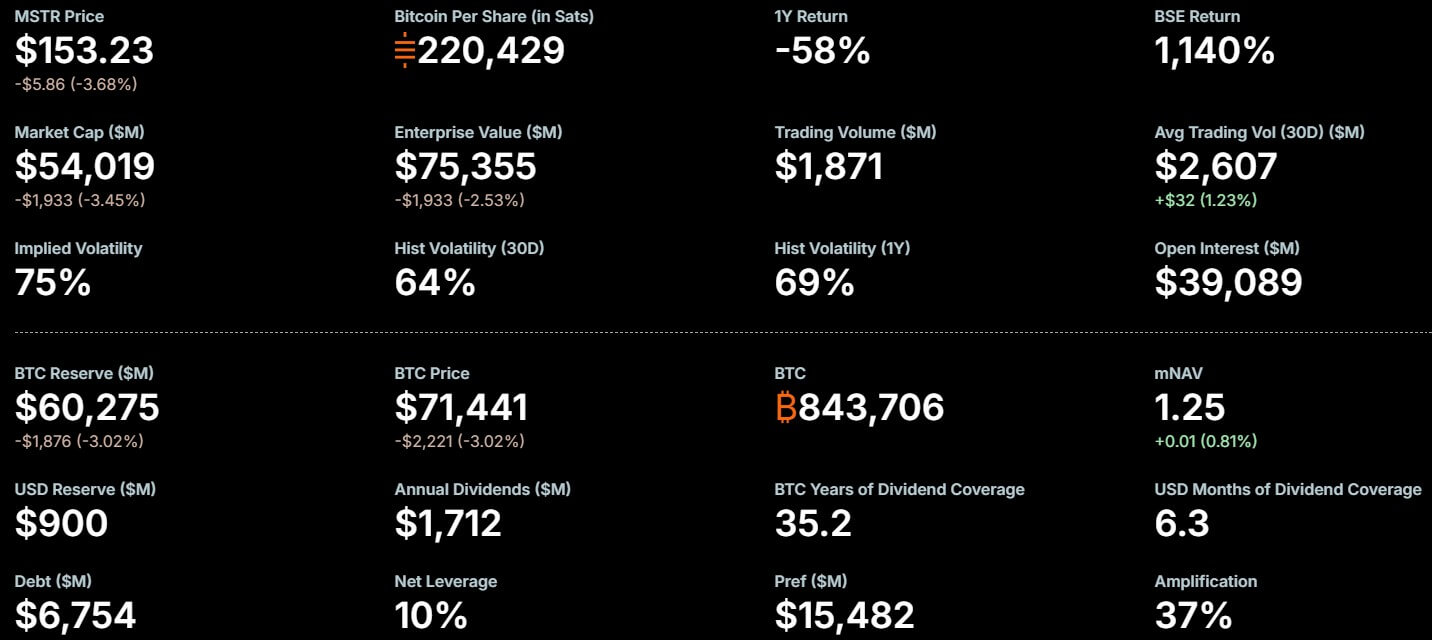

Các chỉ số quan trọng của Strategy (Nguồn: Strategy)

Các chỉ số quan trọng của Strategy (Nguồn: Strategy)

Các nhà quan sát thị trường nhanh chóng nhấn mạnh tầm quan trọng của quyết định bán của Strategy như một sự thay đổi chính thức so với học thuyết lâu đời của nhà sáng lập Michael Saylor về việc giữ nguyên toàn bộ lượng Bitcoin. Jim Cramer, người dẫn chương trình Mad Money trên CNBC, cho biết:

“Strategy (Micro) bán Bitcoin, thu về 2,5 triệu USD. Có thể phải xem xét lại lập trường ủng hộ Bitcoin vì Strategy đã hỗ trợ nó rất nhiều. Đây từng là bệ phóng quan trọng trong nhiều năm. Một số người nói đó là hành động thao túng. Tôi nghĩ điều đó hơi quá mạnh.

Quan trọng hơn, việc bán này làm nổi bật rõ ràng một rủi ro cơ cấu tiềm ẩn khi Strategy ngày càng phụ thuộc vào một tài sản biến động để tài trợ cho các khoản nợ cố định bằng đô la của công ty.

STRC kéo Strategy sâu hơn vào thị trường tín dụng

Theo hồ sơ, Strategy cho biết họ đã bán lượng BTC nắm giữ “để tài trợ cho các khoản phân phối cổ tức ưu đãi.

Trong năm qua, Strategy đã giới thiệu nhiều cổ phiếu ưu đãi vĩnh viễn niêm yết công khai, bao gồm STRK, STRC, STRF và STRD, nhằm cung cấp lợi nhuận cố định bên cạnh hoạt động quản lý kho Bitcoin của họ.

Sản phẩm phổ biến nhất trong số đó là STRC, một cổ phiếu ưu đãi vĩnh viễn được giới thiệu vào tháng 7 năm 2025 dưới biệt danh Stretch.

[

Bài đọc liên quan

STRC của Strategy đạt khối lượng giao dịch kỷ lục sau thương vụ mua 1 tỷ USD Bitcoin, khiến vốn hóa thị trường tăng gấp đôi kể từ thứ Sáu

STRC giúp Strategy mua hơn 13.000 BTC gần như không có biến động giá — giờ đây các nhà phân tích đang cảnh báo về điều gì sẽ xảy ra nếu thị trường ngừng hoạt động.

14 tháng 4, 2026 · Oluwapelumi Adejumo

Trong những tháng gần đây, bảo mật đã trở thành trọng tâm trong nỗ lực của Saylor nhằm biến lượng Bitcoin nắm giữ của công ty từ một kho dự trữ thụ động thành một nền tảng tài trợ có thể thu hút các nhà đầu tư tìm kiếm lợi suất thay vì tiếp xúc trực tiếp với đồng tiền này.

Saylor cho biết Strategy muốn STRC trở thành một trong những công cụ tín dụng hàng đầu trên thị trường toàn cầu, mục tiêu này phụ thuộc vào việc duy trì sản phẩm đủ ổn định để hoạt động giống như một phương tiện tạo thu nhập hơn là một cổ phiếu biến động gắn với tiền điện tử.

STRC trả cổ tức tiền mặt hàng tháng và hiện có tỷ lệ cổ tức hàng năm là 11,5%, mức này đã được Strategy duy trì trong bốn tháng liên tiếp. Tỷ lệ này được xem xét hàng tháng và có thể điều chỉnh để giữ giá cổ phiếu gần với mệnh giá 100 USD.

Mức giá neo này rất quan trọng đối với chiến lược huy động vốn rộng hơn của công ty.

Khi STRC duy trì gần mệnh giá, Strategy có thể phát hành thêm cổ phiếu thông qua chương trình bán tại thị trường với các điều khoản thuận lợi hơn, nhờ đó huy động vốn để mua thêm Bitcoin, đáp ứng nghĩa vụ cổ tức và quản lý các khoản nợ.

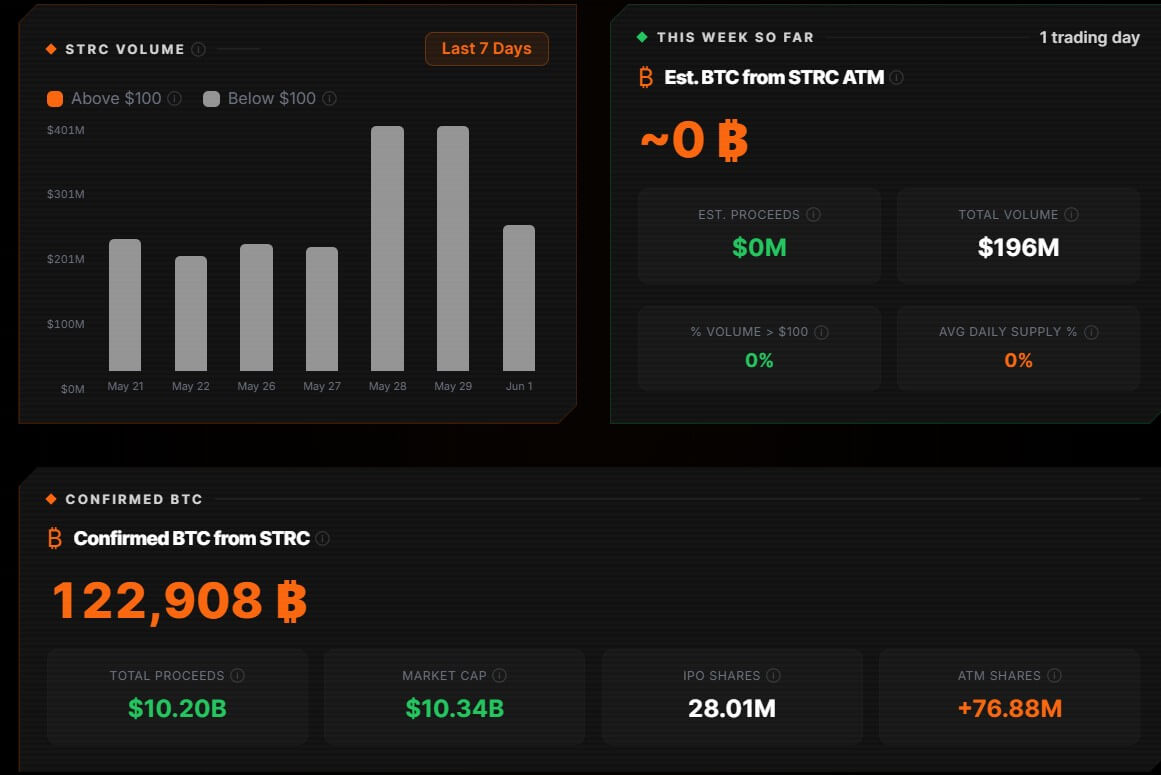

Tuy nhiên, sản phẩm này gần đây đã gặp một số áp lực. STRC chưa giao dịch ở mức mệnh giá kể từ giữa tháng 5 và từng giảm xuống thấp nhất là 97,11 USD vào tuần trước trước khi phục hồi lên khoảng 99,10 USD. Dù vậy, sản phẩm vẫn đã tài trợ cho việc mua hơn 122.000 BTC.

Mua Bitcoin của STRC của Strategy (Nguồn: Bitcoin For Corporations)

Mua Bitcoin của STRC của Strategy (Nguồn: Bitcoin For Corporations)

Trong khi đó, giá cổ phiếu có thể tiến gần hơn tới 100 USD trước ngày chốt quyền nhận cổ tức vào ngày 15 tháng 6, khi các nhà đầu tư phải sở hữu cổ phiếu để nhận khoản chi trả tiếp theo.

Mô hình giao dịch này đã thu hút sự chú ý vào cơ chế đằng sau mô hình mới của Strategy.

STRC hoạt động tốt nhất khi nhu cầu của nhà đầu tư giữ cho chứng khoán gần với mệnh giá. Nếu sự hỗ trợ này suy yếu, công ty có thể phải phụ thuộc nhiều hơn vào lợi suất cao hơn, phát hành cổ phiếu hoặc kho Bitcoin của mình để duy trì hoạt động trơn tru.

Câu hỏi khó hơn không phải là liệu Bitcoin có thể được bán hay không

Strategy và những người ủng hộ đã coi việc bán 32 Bitcoin như một cách để chứng minh rằng kho dự trữ của họ không bị khóa khỏi thị trường.

Công ty lập luận rằng họ có thể bán khi việc này hỗ trợ bảng cân đối kế toán, cải thiện các chỉ số trên mỗi cổ phiếu hoặc giúp đáp ứng các nghĩa vụ liên quan đến chứng khoán mà họ đã phát hành xung quanh lượng Bitcoin nắm giữ.

Tuy nhiên, các nhà phê bình cho rằng lời giải thích này chỉ giải quyết một phần mối lo ngại đang hình thành xung quanh công ty.

Glenn Cameron, trưởng bộ phận tổ chức toàn cầu tại Onramp Bitcoin, nhận định rằng tính thanh khoản của Bitcoin chưa bao giờ là nghi vấn chính đối với các nhà đầu tư tổ chức. Tài sản này giao dịch liên tục trên khắp các sàn giao dịch toàn cầu và thường xuyên đạt khối lượng hàng chục tỷ đô la mỗi ngày.

Theo ông, câu hỏi khó hơn là liệu Strategy có thể dựa vào tính thanh khoản đó trong giai đoạn suy giảm kéo dài, khi các khoản thanh toán cố định bằng đô la vẫn phải trả và các kênh huy động vốn khác có thể kém hấp dẫn hơn.

Ông viết rằng mô hình của công ty một phần dựa trên giả định rằng Bitcoin chỉ cần tăng giá khoảng 2,3% mỗi năm để trang trải khoản chi trả cổ tức STRC ước tính 1,6 tỷ USD theo thời gian.

Theo ông, phép tính này dựa trên khoản chi trả cổ tức so với giá trị danh nghĩa hiện tại của lượng Bitcoin nắm giữ của Strategy. Với giá hiện tại, một mức tăng nhẹ trong kho dự trữ có thể đủ để bù đắp chi phí tiền mặt cho khoản chi trả này.

Tuy nhiên, cổ tức không được trả bằng lợi nhuận theo thị giá. Chúng yêu cầu đô la. Sự khác biệt này càng trở nên quan trọng khi giá trị của kho dự trữ cơ bản giảm.

Nếu giá Bitcoin giảm một nửa, cùng một nghĩa vụ cổ tức sẽ chiếm một phần lớn hơn trong cơ sở tài sản của công ty.

Tuy nhiên, nếu Strategy tiếp tục phát hành cổ phiếu ưu đãi, gánh nặng tiền mặt cũng sẽ tăng lên. Một tỷ lệ hòa vốn dễ quản lý trong thị trường tăng có thể trở nên khó khăn hơn khi giá trị kho dự trữ giảm và khoản chi trả cổ tức vẫn cố định.

Đó là lúc thương vụ bán 32 Bitcoin trở nên quan trọng hơn so với kích thước của nó. Giao dịch này không thử nghiệm khả năng bán Bitcoin quy mô lớn của Strategy. Nó cho thấy kho dự trữ có thể được sử dụng như thế nào khi các nghĩa vụ tiền mặt gắn với cấu trúc cổ phiếu ưu đãi bắt đầu đến hạn.

Một đợt suy giảm sẽ thu hẹp các lựa chọn của Strategy

Trong một thị trường thuận lợi, Strategy có thể tận dụng đồng thời nhiều kênh huy động vốn. Phát hành cổ phiếu phổ thông có thể thu về tiền mặt. Cổ phiếu ưu đãi có thể giao dịch gần với mệnh giá. Bán Bitcoin có thể được giới hạn và trình bày như một biện pháp quản lý cân đối kế toán có chọn lọc. Giá Bitcoin tăng cũng củng cố giá trị của kho dự trữ hỗ trợ cấu trúc này.

Những điều kiện đó trở nên khó dựa vào hơn trong giai đoạn suy giảm. Giá cổ phiếu phổ thông yếu đi khiến việc phát hành cổ phiếu trở nên pha loãng hơn. Giá STRC thấp hơn có thể buộc công ty phải đưa ra lợi suất cao hơn để khôi phục nhu cầu.

Trong khi đó, các khoản chi trả cổ tức vẫn phải được thực hiện bằng tiền mặt, bất kể giá Bitcoin giao dịch ở đâu.

Đó là kịch bản đang thu hút sự chú ý của các nhà phân tích. Nếu thị trường vốn vẫn mở, Strategy có thể tài trợ cho các nghĩa vụ của mình mà không cần phụ thuộc quá nhiều vào kho Bitcoin. Nếu khả năng tiếp cận thị trường bị siết chặt, kho dự trữ sẽ trở thành nguồn thanh khoản dễ nhìn thấy hơn.

Việc bán lặp lại trong một thị trường giảm giá sẽ mang theo những rủi ro riêng. Giá Bitcoin thấp hơn sẽ đòi hỏi nhiều đồng tiền hơn để đáp ứng cùng một nghĩa vụ bằng đô la, trong khi mỗi lần bán có thể làm sâu sắc thêm lo ngại của nhà đầu tư về việc liệu cấu trúc cổ phiếu ưu đãi có đang bắt đầu ăn vào chính tài sản mà nó được thiết kế để hỗ trợ hay không.

Jeff Dorman, giám đốc đầu tư tại Arca, cho rằng thương vụ nhỏ này có thể chuẩn bị cho các nhà đầu tư những đợt bán lớn hơn sau này.

Ông cũng cảnh báo rằng khoản dự trữ tiền mặt 900 triệu USD của Strategy chỉ đủ để trang trải khoảng năm tháng chi trả cổ tức, khiến cấu trúc cổ phiếu ưu đãi trở nên dễ bị tổn thương hơn nếu việc phát hành trở nên khó khăn.

Dorman mô tả tình huống này như một "quả bom hẹn giờ", nói rằng lợi ích của cổ đông phổ thông, chủ sở hữu cổ phiếu ưu đãi và nhà đầu tư Bitcoin có thể không luôn đồng thuận khi các khoản chi trả cố định bằng tiền mặt được bổ sung vào một kho dự trữ biến động.

Trong khi đó, căng thẳng này vượt ra ngoài Strategy. Các công ty quản lý kho Bitcoin công khai không còn đơn thuần là những người nắm giữ tài sản dự trữ nữa.

Một khi họ phát hành các chứng khoán sinh lợi và phụ thuộc vào thị trường vốn truyền thống, họ phải chịu trách nhiệm với cổ đông và nhà cung cấp vốn, điều này có thể làm phức tạp chiến lược giữ nguyên tài sản trong điều kiện biến động.

Simon Dixon, một chuyên gia phân tích Bitcoin, cho rằng các nhà đầu tư nên hiểu rằng những người điều hành các công ty quản lý kho Bitcoin công khai hiện đang hoạt động trong một cấu trúc tài chính rộng lớn hơn. Ông chia sẻ:

“Những ai quan tâm đến Bitcoin nên hiểu rõ rằng Adam, Saylor và những người khác điều hành các công ty quản lý kho Bitcoin cuối cùng đang làm việc cho ai, và điều chỉnh kỳ vọng của họ cho phù hợp.”

Strategy đã biến Bitcoin thành lớp cơ sở của một chiến lược tín dụng doanh nghiệp. Câu hỏi bây giờ là cấu trúc này sẽ vận hành ra sao nếu thị trường ngừng cung cấp các điều kiện giúp nó hoạt động: giá Bitcoin tăng, nhu cầu nhà đầu tư ổn định và khả năng tiếp cận vốn mới mở.

Bài đăng Strategy bán 32 BTC để trả cổ tức – Nhưng rủi ro thực sự là điều gì sẽ xảy ra nếu họ phải bán thêm Bitcoin xuất hiện lần đầu trên CryptoSlate.