Giá Hyperliquid đã vượt mốc 50 USD khi các quỹ giao dịch hối phiếu HYPE đầu tiên thu hút nhu cầu ban đầu mạnh mẽ hơn so với các sản phẩm Bitcoin, tính theo vốn hóa thị trường điều chỉnh, mang đến cho nhà đầu tư một cách thức được quản lý để thể hiện exposure vào một trong những sàn giao dịch phát triển nhanh nhất trong lĩnh vực tiền mã hóa.

Dữ liệu từ SoSoValue cho thấy hai quỹ HYPE đã thu hút gần 50 triệu USD dòng vốn và nắm giữ khoảng 60 triệu USD tài sản trong tuần giao dịch đầu tiên của chúng.

Hyperliquid HYPE

$57,73

+15,48%

1D 7D 1M 1Y ALL

Vốn hóa thị trường $14,68 tỷ

Khối lượng 24 giờ $1,36 tỷ

Mức cao nhất mọi thời đại $59,39

Các lĩnh vực

Các con số tuyệt đối vẫn nhỏ so với các quỹ Bitcoin lớn nhất, nhưng sự ra mắt này nổi bật vì các sản phẩm đang mở rộng từ một nền kinh tế token nhỏ hơn nhiều.

Động thái này cũng đã củng cố đà tăng giá của Hyperliquid bằng cách kết nối nhu cầu ETF với một nền kinh tế token vẫn còn nhỏ hơn nhiều so với Bitcoin.

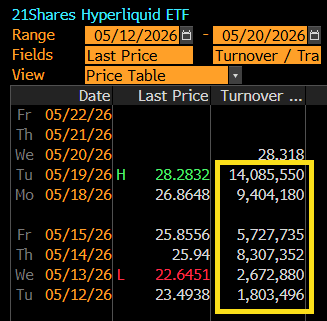

Nhà phân tích ETF của Bloomberg Eric Balchunas cho biết khối lượng giao dịch trong ETF Hyperliquid tăng mỗi ngày sau khi ra mắt và đang ở mức gấp khoảng tám lần so với ngày đầu tiên. Ông nói rằng mô hình này cho thấy sự quan tâm tự nhiên thay vì chỉ là một cú bùng nổ ngắn hạn lúc đầu.

Khối lượng giao dịch hàng ngày của ETF Hyperliquid 21Shares (Nguồn: Eric Balchunas)

Khối lượng giao dịch hàng ngày của ETF Hyperliquid 21Shares (Nguồn: Eric Balchunas)

Nhu cầu đó xuất hiện khi các nhà đầu tư đánh giá lại vị thế của Hyperliquid trong thị trường tài sản kỹ thuật số rộng lớn hơn.

Nền tảng này khởi đầu như một sàn giao dịch hợp đồng tương lai tiền mã hóa vĩnh cửu, nhưng đã mở rộng sang các thị trường phi tiền mã hóa, bao gồm hàng hóa, sản phẩm liên kết cổ phiếu, hợp đồng tương lai S&P 500, hợp đồng trước IPO và thị trường dự đoán.

Đối với người mua ETF, HYPE đã trở thành proxy cho sự mở rộng đó. Đồng token này đang được coi ít như một tài sản trao đổi đơn thuần mà nhiều hơn như exposure vào một nền tảng giao dịch đang cố gắng đưa các đường ray tiền mã hóa vào các thị trường vốn từng nằm trong tài chính truyền thống.

Giá Hyperliquid vượt trội so với thị trường tiền mã hóa rộng lớn hơn

Dòng vốn ban đầu đã đặt HYPE vào vùng hiếm có trong số các quỹ tiền mã hóa mới ra mắt.

Điều này khiến việc ra mắt ETF Hyperliquid trở thành bài kiểm tra sớm xem liệu nhu cầu từ tổ chức có thể mở rộng ra ngoài các sản phẩm Bitcoin, Ethereum và Solana hay không.

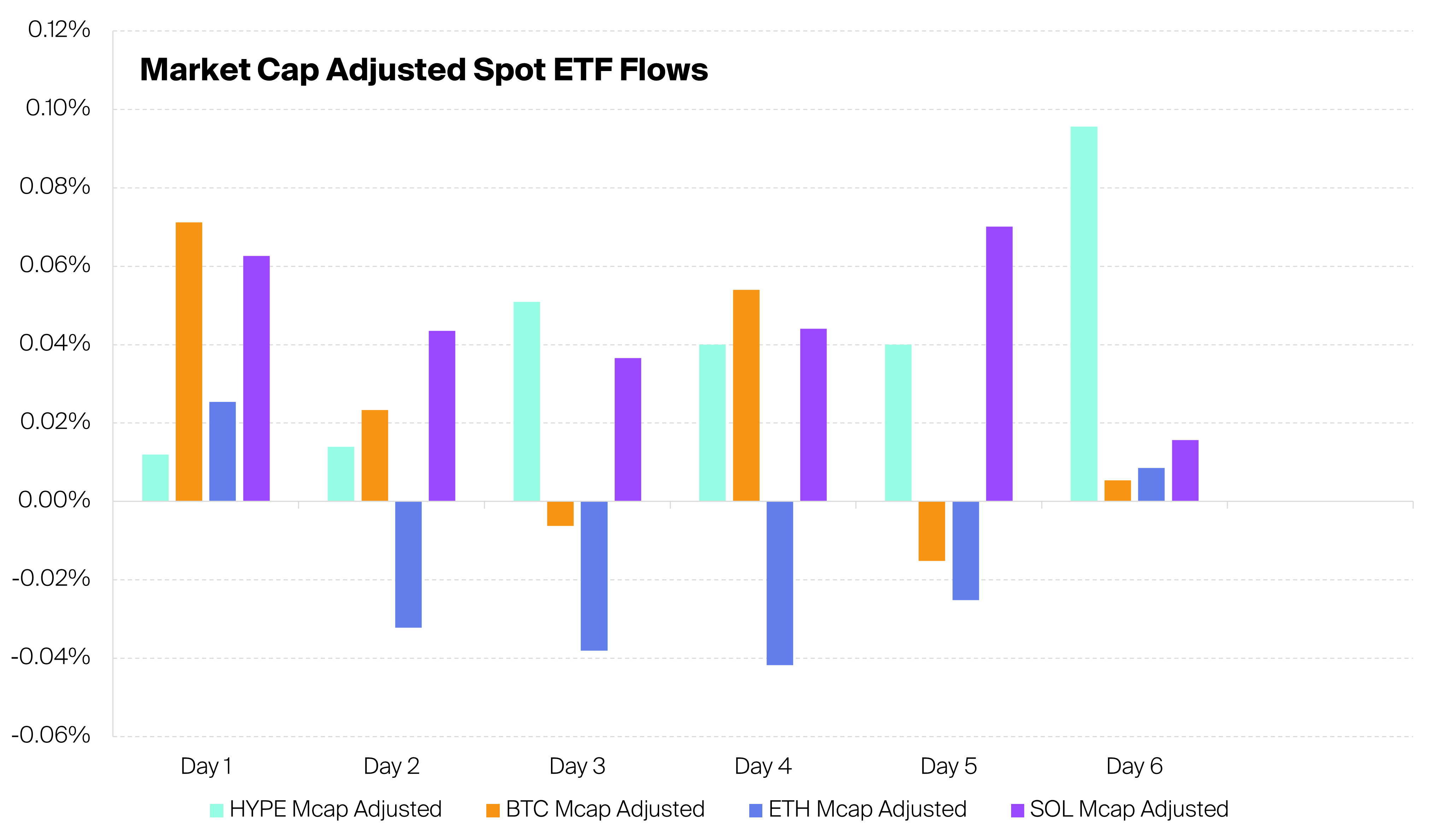

Nhà phân tích tiền mã hóa Aletheia cho biết hai ETF HYPE spot đầu tiên đã vượt trội so với ETF spot Bitcoin trong ba trong sáu ngày giao dịch đầu tiên, sau khi điều chỉnh theo vốn hóa thị trường dòng vốn.

So sánh này diễn ra trong giai đoạn yếu kém đối với các sản phẩm tập trung vào Bitcoin, vốn đã ghi nhận hơn 1 tỷ USD dòng vốn rút ròng trong cùng kỳ báo cáo.

Trong khi đó, các sản phẩm HYPE cũng vượt trội so với các quỹ Ethereum trong năm trong sáu ngày đó. Các quỹ Solana vẫn mạnh hơn trong bốn trong sáu phiên, cho thấy nhu cầu ban đầu của HYPE là đáng chú ý, dù không phải luôn dẫn đầu so với tất cả các loại ETF tiền mã hóa cạnh tranh.

ETF HYPE so với ETF Bitcoin, Ethereum và Solana (Nguồn: Aletheia)

ETF HYPE so với ETF Bitcoin, Ethereum và Solana (Nguồn: Aletheia)

So sánh dòng vốn điều chỉnh thu hẹp phạm vi từ số tiền tổng thể sang nhu cầu tương đối với quy mô tài sản. Các ETF Bitcoin vẫn thống trị thị trường về mặt tuyệt đối, với thanh khoản sâu hơn, khả năng tiếp cận rộng rãi hơn cho các cố vấn và lịch sử giao dịch dài hơn.

Tuy nhiên, xét theo nền kinh tế token của Hyperliquid, tuần đầu tiên hoạt động của ETF HYPE cho thấy nhu cầu bất thường mạnh mẽ đối với một loại hình quỹ tiền mã hóa mới.

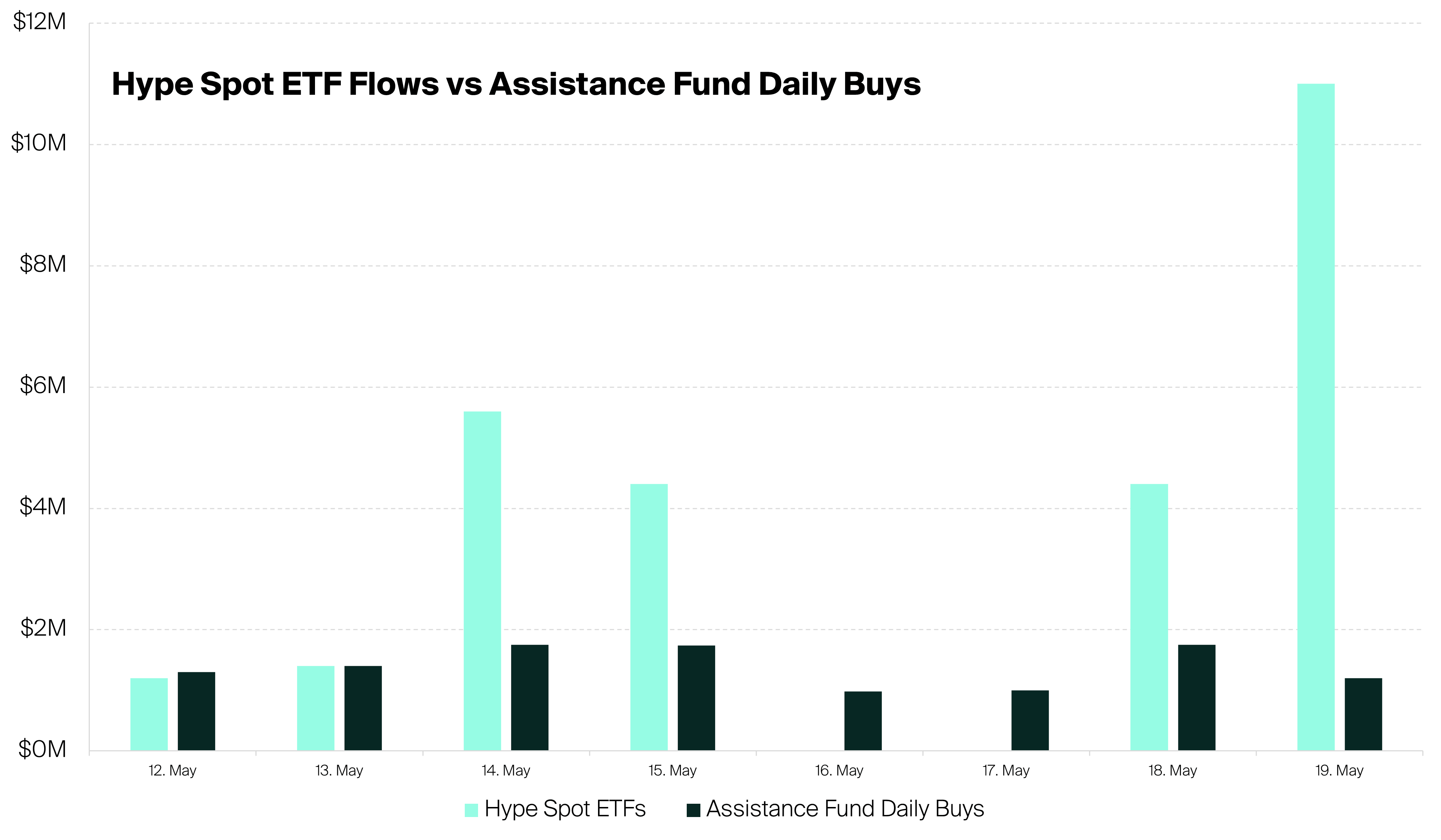

Hoạt động quỹ cũng làm thay đổi cấu trúc thị trường của HYPE. Trong sáu ngày giao dịch đầu tiên, các ETF đã mua HYPE gấp 2,5 lần so với số lượng mà Quỹ Hỗ trợ của Hyperliquid mua và đốt cháy, Aletheia cho biết.

Điều này có nghĩa là các nhà phát hành ETF đã tạo ra áp lực mua trên thị trường mở mạnh hơn cả một trong những cơ chế hỗ trợ nội bộ hiện có của token.

ETF HYPE so với Quỹ Hỗ trợ HYPE

ETF HYPE so với Quỹ Hỗ trợ HYPE

Quỹ Hỗ trợ mua và đốt HYPE, giảm nguồn cung theo thời gian. Các nhà phát hành ETF tạo ra một kênh nhu cầu riêng biệt vì họ phải mua HYPE để hỗ trợ exposure của quỹ.

Kết quả là sự pha trộn giữa nhu cầu giao thức gốc và nhu cầu thị trường truyền thống, một cấu trúc mà chỉ một nhóm nhỏ tài sản tiền mã hóa đạt được thông qua các sản phẩm được quản lý.

Dòng vốn vẫn ở giai đoạn đầu và có thể biến động khi các quỹ vượt qua tuần ra mắt. Tuy nhiên, sáu phiên đầu tiên đã đưa HYPE vào một phần khác trong cuộc thảo luận thị trường.

Hiện tại, hiệu suất của nó không chỉ được đánh giá bởi hoạt động giao dịch tiền mã hóa bản địa trên Hyperliquid, mà còn bởi dòng vốn ETF, khối lượng thị trường thứ cấp và hành vi phân bổ của tổ chức.

Tại sao nhu cầu tổ chức theo sau Hyperliquid

Nhu cầu đối với ETF HYPE phản ánh sự chuyển dịch rộng hơn trong cách các nhà đầu tư định giá Hyperliquid.

Nền tảng này ngày càng được coi là một giao dịch hạ tầng tài chính thay vì chỉ là một sân chơi phái sinh tiền mã hóa hẹp.

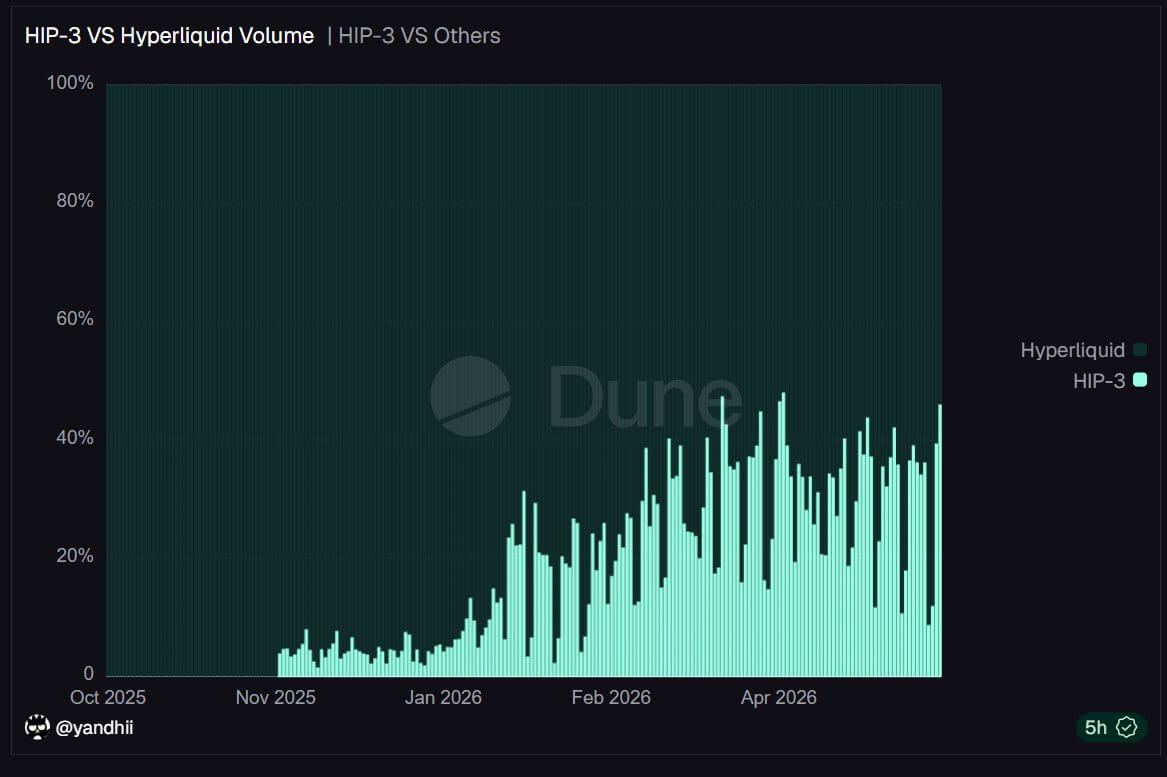

Dữ liệu từ Dune Analytics cho thấy khoảng một nửa khối lượng của Hyperliquid hiện đến từ các tài sản phi tiền mã hóa, bao gồm cổ phiếu, dầu, hợp đồng tương lai S&P 500, thị trường trước IPO và các công ty liên quan đến trí tuệ nhân tạo.

Dữ liệu Hyperliquid cũng cho thấy giao dịch tài sản thực tế trên nền tảng đạt kỷ lục 2,6 tỷ USD giá trị mở, gấp khoảng hai lần so với mức hai tháng trước.

Tăng trưởng này cho thấy người dùng đang vượt khỏi các hợp đồng tương lai tiền mã hóa và sử dụng nền tảng để có exposure rộng hơn với macro và các tài sản liên kết cổ phiếu.

Hyperliquid cũng gây chú ý trong cuộc xung đột Mỹ-Iran vì các thị trường 24/7 của nó cho phép các nhà giao dịch định hướng rủi ro địa chính trị Trung Đông vào cuối tuần, khi các sàn giao dịch tài chính thông thường đóng cửa.

Người tham gia thị trường có thể giao dịch các phiên bản tổng hợp của tài sản truyền thống, bao gồm cổ phiếu và hàng hóa Mỹ, trong khi các sàn giao dịch thông thường đang offline.

Trường hợp sử dụng này đã củng cố lập luận dành cho tổ chức về nền tảng này.

Xét đến điều này, Bitwise Giám đốc Đầu tư Matt Hougan đã mô tả Hyperliquid như "siêu ứng dụng" mới của tiền mã hóa, cho rằng nền tảng này đang nhắm tới thị trường tài sản toàn cầu 600 nghìn tỷ USD thay vì chỉ khoảng 3 nghìn tỷ USD của nền kinh tế tiền mã hóa.

Ông đã chỉ ra exposure của nó vào tiền mã hóa, cổ phiếu, hàng hóa, ngoại hối, thị trường dự đoán và các sản phẩm cấu trúc như bằng chứng cho một thiết kế thị trường rộng lớn hơn.

Theo ông:

“Hyperliquid đã trở thành 'siêu ứng dụng' mà Atkins hình dung—một 'nền tảng không bị SEC quản lý' cung cấp cho nhà đầu tư exposure vào 'nhiều loại tài sản.'”

Việc định hình này giúp giải thích tại sao nhu cầu ETF xuất hiện nhanh chóng.

Các nhà đầu tư truyền thống đã hiểu rõ mô hình kinh doanh sàn giao dịch vì họ có thể so sánh khối lượng giao dịch, tạo phí, thị phần và tăng trưởng người dùng với các công ty niêm yết như CME Group, Robinhood và các nền tảng tài chính khác.

Hyperliquid mang đến cho họ một phiên bản tiền mã hóa của mô hình đó, với thêm một tính năng: nhu cầu token gắn trực tiếp với hoạt động của nền tảng.

Tăng trưởng phí mang đến câu chuyện định giá rõ ràng hơn cho HYPE

Trong khi đó, các nhà quan sát thị trường cũng lưu ý rằng hồ sơ phí của Hyperliquid cũng hỗ trợ sự quan tâm từ tổ chức.

Các nhà quan sát thị trường đã chỉ ra rằng nền tảng này chiếm khoảng một phần ba doanh thu của top 10 giao thức và thu về khoảng 43% tổng phí chuỗi, tức khoảng 11 triệu USD mỗi tuần.

Phần lớn doanh thu này đến từ phí giao dịch vĩnh cửu. Đáng chú ý, gần như toàn bộ đều được dùng để mua lại HYPE trên thị trường mở, tạo mối liên hệ trực tiếp giữa token và hoạt động của nền tảng.

Dòng phí này mang đến cho token Hyperliquid một liên kết kinh tế trực tiếp hơn với hoạt động của nền tảng so với nhiều tài sản quản trị trước đây.

Hougan cho biết cấu trúc này tách HYPE khỏi nhiều token DeFi trước đây. Các token quản trị thế hệ đầu thường gặp khó khăn vì tăng trưởng giao thức không luôn chuyển thành giá trị token. Người nắm giữ có thể bỏ phiếu về các vấn đề quản trị, nhưng thường thiếu kết nối kinh tế rõ ràng với phí, dòng tiền hoặc mua lại.

Theo ông, HYPE được ra mắt với một thiết kế khác. Khi hoạt động giao dịch tăng, việc mua lại cũng tăng. Khi mua lại tăng, nhà đầu tư có cơ sở rõ ràng hơn để kết nối tăng trưởng nền tảng với nhu cầu token.

Điều này mang đến cho nhà đầu tư ETF một câu chuyện rõ ràng hơn để bảo chứng. Họ đang mua exposure vào một nền tảng giao dịch với khối lượng tăng, độ phủ rộng hơn trong thị trường phi tiền mã hóa và một cơ chế mua lại gắn liền doanh thu với token.

Hougan ước tính doanh thu hàng năm của Hyperliquid đang ở mức khoảng 800 triệu đến 1 tỷ USD. Với vốn hóa thị trường khoảng 10 đến 11 tỷ USD, điều này đặt HYPE ở mức khoảng 10 đến 14 lần dòng mua lại.

So sánh này chưa hoàn hảo vì người nắm giữ token không có quyền pháp lý giống như cổ đông. Tuy nhiên, nó mang đến cho nhà đầu tư một khung định giá HYPE so với các doanh nghiệp nền tảng giao dịch thay vì các tài sản quản trị DeFi cũ.

Khung định giá này giúp giải thích tại sao các ETF thu hút nhu cầu nhanh chóng. HYPE cung cấp một luận điểm giao dịch tăng trưởng cao, mô hình mua lại gắn với token và exposure vào một nền tảng đang tiến vào các thị trường lớn hơn nhiều so với chỉ hợp đồng tương lai tiền mã hóa.

HYPE vượt trội so với thị trường tiền mã hóa rộng lớn hơn

Trong bối cảnh này, hiệu suất thị trường của HYPE đã tách biệt đáng kể so với thị trường tiền mã hóa rộng lớn hơn.

Dữ liệu từ Tradingview cho thấy HYPE hiện tăng hơn 120% trong năm nay và đã vượt mốc 50 USD, mức cao nhất trong khoảng tám tháng qua.

Hiệu suất giá HYPE (Nguồn: Tradingview)

Hiệu suất giá HYPE (Nguồn: Tradingview)

Động thái này đã đưa HYPE vượt lên trên các tài sản tiền mã hóa lớn và cổ phiếu liên quan đến tiền mã hóa, bao gồm Bitcoin, ETH, XRP, Solana, BNB, Dogecoin và Coinbase, tất cả đều giảm hai chữ số từ đầu năm đến nay.

Thực tế, định giá đầy đủ pha loãng của HYPE là 54,6 tỷ USD đã vượt qua mức 54,3 tỷ USD của Solana.

Công ty phân tích blockchain Santiment cho biết:

“Giá trị mở của HYPE (đo lường tổng giá trị các hợp đồng tương lai đang còn mở) vẫn cực kỳ cao, hiện trên 1,92 tỷ USD.”

Hiệu suất giá Hyperliquid (Nguồn: Santiment)

Hiệu suất giá Hyperliquid (Nguồn: Santiment)

Công ty giải thích thêm rằng hiệu suất giá cải thiện phản ánh nhiều yếu tố thúc đẩy chồng chéo. Điều này bao gồm Luật CLARITY vừa được thông qua, giúp cải thiện tâm lý về triển vọng quy định của Mỹ đối với tài sản kỹ thuật số.

Đồng thời, Coinbase và Circle đã công bố Hyperliquid là nhà triển khai USDC chính thức, củng cố các đường ray stablecoin của nền tảng. Ngoài ra, việc ra mắt các sản phẩm tổng hợp trước IPO đã thêm một câu chuyện tăng trưởng nữa, trong khi dòng vốn ETF mang đến cho nhà đầu tư truyền thống một điểm tiếp cận mới.

Kết quả là HYPE đang giao dịch giống như một token hạ tầng thị trường gắn với tăng trưởng hơn là một tài sản beta tiền mã hóa rộng lớn.

Tuy nhiên, rủi ro của nền tảng vẫn còn lớn.

Hyperliquid không sẵn sàng cho người dùng Mỹ; các sản phẩm phi tiền mã hóa mới của nó vẫn đang trong giai đoạn đầu, và exposure tổng hợp vào các công ty tư nhân hoặc thị trường thực tế có thể mời gọi sự giám sát chặt chẽ hơn từ cơ quan quản lý.

Nền tảng cũng cần chứng minh rằng nhu cầu có thể duy trì vượt xa hoạt động ETF tuần ra mắt và các cửa sổ giao dịch biến động cao.

Bài đăng Giá Hyperliquid vượt mốc 50 USD khi các ETF HYPE vượt trội so với Bitcoin nhờ dòng vốn điều chỉnh xuất hiện lần đầu trên CryptoSlate.