На зустрічі з інвесторами 5 травня Strategy генеральний директор Фонг Ле прямо сказав: «Ми продамо біткоїни, коли це буде вигідно компанії», а Сейлор додав, що Strategy, ймовірно, продаст деякі біткоїни, щоб профінансувати дивіденди та стабілізувати ринок.

Стратегія на 3 травня тримала 818 334 BTC, що на 22% більше за рік, з ринковою вартістю 64,14 мільярда доларів.

Зустріч 5 травня підтвердила публічну нормалізацію продажів BTC як корпоративного фінансового важеля та кількісну рамку, яка тепер стоїть за цим.

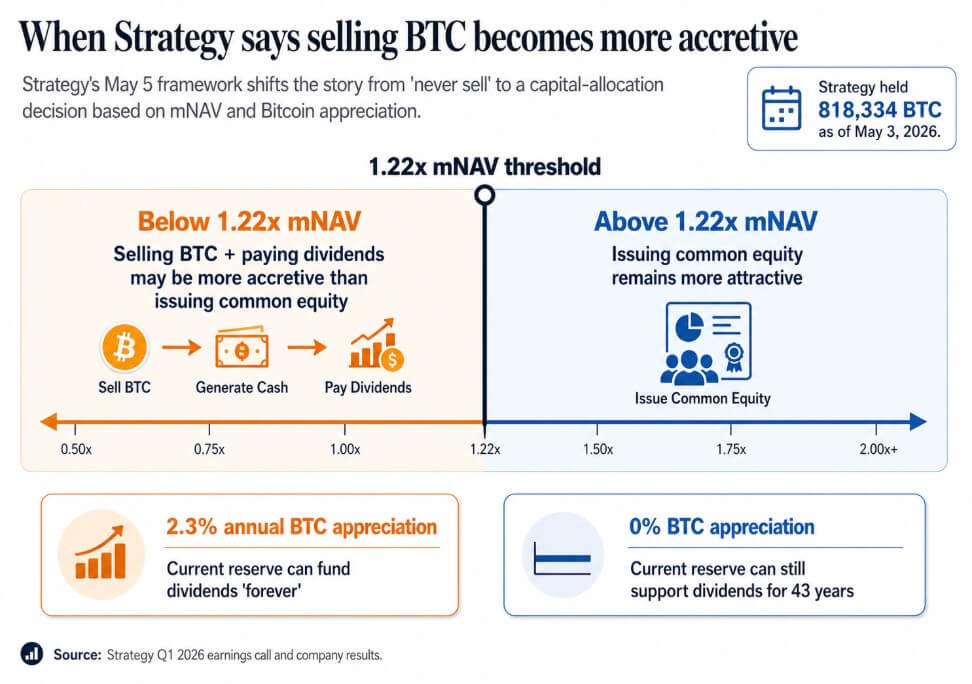

Приблизно нижче 1,22 раза mNAV керівництво заявило, що продаж BTC та виплата дивідендів можуть бути більш прибутковими, ніж емісія звичайного капіталу. Сейлор стверджував, що якщо біткоїн зросте лише на 2,3% щороку, поточний резерв Strategy може забезпечити дивіденди «завжди», а якщо біткоїн не зросте взагалі, резерв все одно зможе підтримувати дивіденди протягом 43 років.

Абсолютна лозунгова позиція поступилася моделі, в якій компанії, що купують, коли це прибутково, емітують акції, коли це прибутково, випускають пріоритетні акції, коли це прибутково, і продають BTC, коли це прибутково, є опорними казначейськими та кредитними інструментами.

Інвестори спочатку купували ці компанії як проксі для біткоїна, побудовані на дефіциті та постійності. Порог 1,22x mNAV і точка беззбитковості 2,3% — це більш чесна версія того самого аргументу, і водночас складніша.

[

Пов’язане читання

Strategy to “sell some Bitcoin” after posting $12.7 billion Q1 loss as Saylor points to $5 billion Bitcoin gain

Показник приросту BTC компанії перетинає прогнози Уолл-стріт щодо збитку у першому кварталі, пов’язаного зі зниженням біткоїна.

6 травня 2026 р. · Олувапелумі Адеджумо

Інфографіка показує поріг 1,22x mNAV Strategy, демонструючи, коли продаж біткоїнів для фінансування дивідендів стає більш прибутковим, ніж емісія звичайного капіталу.

Інфографіка показує поріг 1,22x mNAV Strategy, демонструючи, коли продаж біткоїнів для фінансування дивідендів стає більш прибутковим, ніж емісія звичайного капіталу.

Коли біткоїн стає ліквідністю

Sequans повідомила про доходи за перший квартал, що впали на 24,8% у порівнянні з минулим роком до 6,1 мільйона доларів, разом із операційним збитком у 50,5 мільйона доларів. У першому кварталі було реалізовано нетто-збитки від продажу біткоїнів на суму 11,7 мільйона доларів, кошти переважно спрямували на погашення конвертованих боргів та програму викупу ADS.

Станом на 31 березня вона тримала 1 514 BTC, з яких 1 217 BTC служили заставою для конвертованих боргів на 66,2 мільйона доларів. До 30 квітня вона тримала 1 114 BTC, з яких 817 BTC служили заставою для боргів на 35,9 мільйона доларів, що мають бути погашені до 1 червня.

Це повторює ту ж модель, що й у листопаді 2025 року, коли Sequans продала 970 BTC, щоб погасити 50% своїх конвертованих боргів, зменшивши цю зобов’язання з 189 мільйонів до 94,5 мільйона доларів.

За два квартали, коли доходи падають, а борги настають, біткоїн стає операційною ліквідністю. Запланована структура застави зобов’язує BTC, який компанія номінально тримає як заставу, перед будь-яким рішенням про продаж.

Sequans працює в іншому масштабі, ніж Strategy, з менш сильним операційним бізнесом позаду свого казначейського положення. Коли BTC має фінансувати негайне погашення боргів, логіка запасів береться на себе.

MARA застосувала ту саму логіку в березні в більшому масштабі, продавши 15 133 BTC приблизно за 1,1 мільярда доларів і використавши кошти для викупу конвертованих облігацій, таким чином скоротивши невиплачені конвертовані борги приблизно на 30% і отримавши близько 88,1 мільйона доларів у вартості.

MARA представила цей крок як оптимізацію балансу, керовану структурою боргів та умовами фінансування, підтвердивши, що продажі BTC можуть бути рішеннями про розподіл капіталу, незалежними від переконання щодо біткоїна, і що ключове питання для казначейських компаній — за яких умов продаж стане найбільш прибутковим кроком.

| Компанія | Дія з BTC | Розмір продажу / вплив на запаси | Чому використовували BTC | |

|---|---|---|---|---|

| Strategy | Публічно нормалізовані потенційні продажі BTC | Тримала 818 334 BTC станом на 3 травня | Може продати BTC для фінансування дивідендів, якщо це більш прибутково, ніж емісія акцій | BTC тепер є частиною інструментарію корпоративних фінансів, а не просто резервним активом |

| Sequans | Продала BTC під тиском операційних та боргових зобов’язань | Запаси BTC знизилися з 1 514 на 31 березня до 1 114 на 30 квітня | Погашення боргів та викуп ADS | BTC стає ліквідністю, коли доходи слабшають, а борги настають |

| MARA | Продала BTC для управління зобов’язаннями | Продала 15 133 BTC приблизно за 1,1 млрд доларів | Викуп конвертованих облігацій, скоротила борги приблизно на 30% | Продажі BTC можна подавати як оптимізацію балансу, а не просто як вирішення проблем |

Що визначає зміна

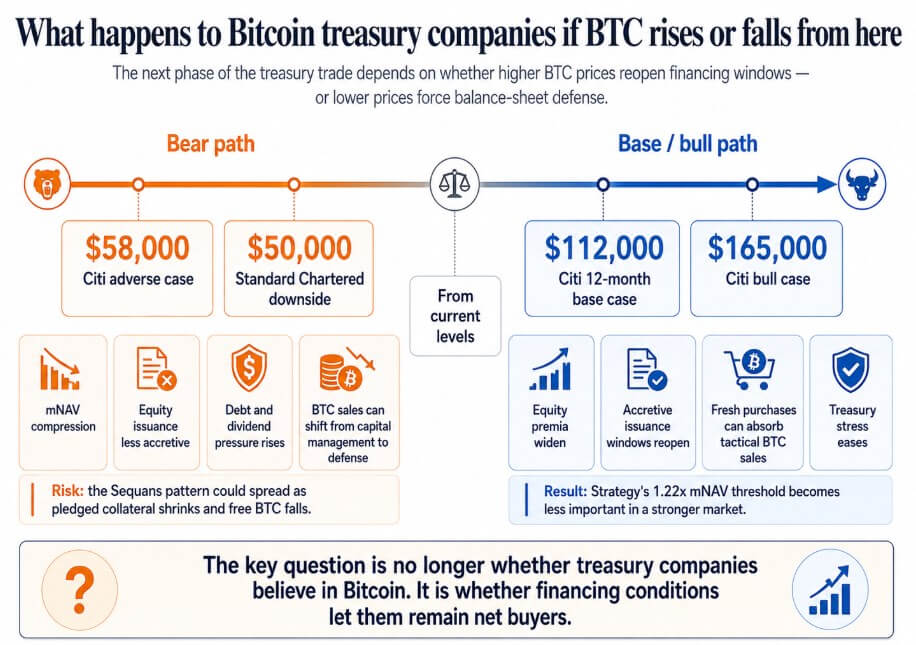

Якщо біткоїн відновиться до базового прогнозу Citi на 12 місяців у 112 000 доларів або до бичачого сценарію в 165 000 доларів, премії акцій серед казначейських компаній збільшуються, вікна прибуткової емісії відкриваються знову, а нові покупки вбирають тактичні продажі BTC.

Поріг 1,22x mNAV Strategy стає технічним деталем, а компанії типу Sequans, що зіткнулися з борговим тиском через слабкий ринок біткоїна, вирішують свої зобов’язання та тримають необмежений запас BTC напередодні нового циклу.

Якщо біткоїн рухається до неблагополучного сценарію Citi в 58 000 доларів, який Standard Chartered позначив як потенційний шлях до 50 000 доларів, компанії, що торгують близько або нижче NAV, втрачають доступ до прибуткового ринку акцій.

У цьому сценарії пріоритетні дивідендові зобов’язання накопичуються, і продажі BTC переходять від управління капіталом до захисту балансу.

Модель Sequans може поширитися на будь-яку казначейську компанію, що поєднувала малі операційні доходи з боргами, підтримуваними BTC, де продаж біткоїнів для погашення боргів, поки застава зменшується, стає єдиним доступним варіантом реагування.

У цей момент корпоративна пропозиція біткоїнів перетворюється на цикл, в якому падіння цін провокує ще більше продажів, що знижує ціни далі.

Інфографіка відображає два шляхи цін біткоїна для казначейських компаній, порівнюючи стрес балансу в бичачому сценарії від 50 000 до 58 000 доларів із фінансовою допомогою в бичачому сценарії понад 112 000 доларів.

Інфографіка відображає два шляхи цін біткоїна для казначейських компаній, порівнюючи стрес балансу в бичачому сценарії від 50 000 до 58 000 доларів із фінансовою допомогою в бичачому сценарії понад 112 000 доларів.

Корпоративна торгівля біткоїнами в казначействі ґрунтувалася на обіцянці постійного накопичення, що робило ці компанії зрозумілими для інвесторів як проксі для біткоїна.

Як тільки продаж стане визнаним інструментом всередині моделі, інвестори мають врахувати терміни погашення боргів, вимоги щодо застави, дивідендові зобов’язання та пороги mNAV, при яких керівництво може вирішити, що продаж приносить більше, ніж емісія акцій.

Точка беззбитковості Сейлора в 2,3% та поріг 1,22x mNAV є більш чесними. Наступний етап торгівлі біткоїнами в казначействі буде визначатися не тільки переконанням щодо біткоїна, але й умовами фінансування.

Публікація «Ніколи не продавати» торговля біткоїнами в казначействі серйозно починає розпадатися вперше з’явилася на CryptoSlate.