Ринок прогнозів, що оцінюється майже в 150 мільйонів доларів, перетворився на хаос після того, як платформа Polymarket вирішила не виплачувати кошти трейдерам, які точно передбачили, що корпоративна казначейська фірма Strategy продаст частину своїх запасів Біткоїна.

Суперечка зводиться до фундаментальної розбіжності між тим, коли подія відбувається, і коли про неї повідомляють публічно, що викриває структурні недоліки у тому, як децентралізовані ринки прогнозів вирішують парі на мільярди доларів. Тепер гравці вступили в гостру суперечку через технічну деталь, яка може знищити мільйони доларів виплат, які трейдери вважали гарантованими.

1 червня Strategy, компанія з бізнес-інтелекту, раніше відома як MicroStrategy, яка має майже 60 мільярдів доларів найбільшого криптоактиву, подала регуляторний документ підтвердження, що вона продала 32 Біткоїни, вартістю приблизно 2,5 мільйона доларів, з 26 по 31 травня.

[

Пов’язане читання

Strategy продала 32 BTC для виплати дивідендів – Але реальний ризик полягає в тому, що станеться, якщо їй доведеться продавати більше Біткоїнів

Перша продаж Біткоїнів Strategy за майже чотири роки показує, як її казначейство може стати джерелом фінансування кредитних продуктів, побудованих навколо нього.

2 червня 2026 р. · Олуапелумі Адеджумо

Для учасників контракту Polymarket про те, чи продаст Strategy будь-який зі своїх Біткоїнів до 31 травня, документ 8-K здавався безперечною підтвердженням результату «Так».

Проте зараз ринок проходить процес оскарження рішення, що сильно сприяє варіанту «Ні».

Адміністратори Polymarket опублікували пояснення після кінцевого терміну, зазначивши, що оскільки публічне підтвердження продажу з'явилося лише 1 червня, ця операція не відповідає оперативним звичаям платформи.

Ситуація викликала масові звинувачення в маніпуляціях на ринку, привертаючи пильну увагу до механізмів децентралізованого ставлення в час, коли платформи прогнозів прагнуть до загальної фінансової легітимності.

Хронологія оскарженого торгового контракту Polymarket

Триваюча суперечка походить від конкретного формулювання контракту, яке вказувало, що ринок вирішить «Так», якщо Strategy продаст будь-який зі своїх Біткоїнів до 23:59 за східним часом 31 травня.

Правила чітко визначали публічні повідомлення компанії та дані на блокчейні як основні джерела вирішення.

Контракт стратегічного оскарженого продажу Біткоїнів на Polymarket (джерело: Polymarket)

Контракт стратегічного оскарженого продажу Біткоїнів на Polymarket (джерело: Polymarket)

Коли Strategy подала обов'язкове повідомлення 8-K 1 червня, ринок залишався відкритим для активної торгівлі. Помітивши, що компанія виконала продаж об'єктивно до кінцевого терміну 31 травня, кілька трейдерів поспішили скористатися тим, що вони вважали ціновою неефективністю.

Один з учасників ринку, що діє під псевдонімом willo2, ставив 527 000 доларів на «Так» після прочитання регуляторного документа. Оскільки ринок оцінював шанси на продаж приблизно в 80 центів за долар навіть після повідомлення, трейдер очікував арбітражну можливість у 20%.

[

Пов’язане читання

Strategy помістила продаж Біткоїнів на столі для відкупу – але чи вплине це на ціну BTC?

Продаж Біткоїнів на 1,38 млрд доларів, ймовірно, був би засвоєний, якщо б це відбулося поза ринком. Більший ризик полягає в тому, що купа Біткоїнів Strategy тепер явно вказана як джерело фінансування.

16 травня 2026 р. · Джино Матос

Натомість трейдер втратив весь капітал у півмільйона доларів. Після потоку капіталу Polymarket додав пояснення до опису ринку, зазначивши, що підтвердження поза вказаним терміном не будуть враховані.

Говорячи про ці події, Вілло написав у X:

«Це було просто НЕ частиною правил. Це не було записано на ринку, це не мало сенсу – і найголовніше, Polymarket самі цього не вірили. Чому? Бо якби це було правдою, ринок закрився б 31 травня. Ринок не закрився».

Аналітики ринку широко засудили хронологію подій. Джефф Дорман, головний інвестиційний офіцер цифрового управління активами Arca, показав критичну логічну невідповідність у обробці графіка платформою.

Дорман зазначив, що якщо жорсткі параметри контракту визначали завершення саме о 00:00 31 травня, платформа мала б зупинити всю торгівлю саме в цей момент.

За його словами, дозволяючи учасникам продовжувати купувати акції 1 червня, але заднім числом встановлюючи термін підтвердження 31 травня, платформа створила пастку для трейдерів, що покладалися на традиційне правове тлумачення тексту контракту.

Йонатан Паллесен, науковець з даних, що слідкує за децентралізованими платформами, характеризував поведінку платформи як вид шахрайства шляхом замовчування.

Паллесен стверджував, що хоча вимога підтвердження новин відповідати кінцевому терміну події є розумним захистом від безкінечних затримок на ринку, нездатність чітко закріпити цей звичай у правилах контракту використовує роздрібних гравців.

Інституційні трейдери, знайомі з негласними звичаями платформи, змогли отримати значний капітал від користувачів, які обґрунтовано припускали, що завершений продаж означає виграшний квиток.

Уразливість оракула UMA

Суперечка навколо Strategy переросла з одного контракту до референдуму щодо базової архітектури вирішення Polymarket.

На відміну від традиційних фінансових бірж, що покладаються на централізовані клірингові доми та департаменти юридичної відповідності для вирішення деривативів, Polymarket передає пошуки правди Universal Market Access (UMA).

UMA працює як «оптимістичний оракул», де децентралізована мережа голосує за вирішення спірних результатів.

За цією схемою будь-який користувач може оскаржити запропоноване вирішення ринку, поставивши 750 доларів застави. Якщо результат оскаржується кілька разів, рішення автоматично переходить на голосування володарів криптовалют UMA.

Кінцева виплата визначається вагою проголосованих токенів, а не об'єктивним судовим розглядом фактів.

Критики стверджують, що така система є високою вразливою до маніпуляцій. Ерік Коннер, відомий аналітик криптовалют, зазначив, що модель голосування токенами структурно порушена.

Коннер заявив, що великі власники токенів, часто називані китами, можуть використовувати двозначні правила контракту, щоб захистити власні фінансові позиції та перевернути об'єктивну реальність, щоб запобігти масовим втратам.

Останні дані підтверджують ці побоювання. Розслідування WSJ про механізми голосування платформи показало, що десять найбільших гаманців складають більше половини голосів у більшості спірів Polymarket.

Крім того, близько 60% активних голосувальників UMA були прямо пов'язані з живими обліковими записами Polymarket, а кожен п'ятий оскаржений ринок мав голосувальників, які мали пряму фінансову зацікавленість у результаті, який вони вирішували.

Polymarket уже зареєстрував понад 1150 спірних ринків за перші п'ять місяців 2026 року, що перевищує його загальний показник за минулий рік.

Сама платформа має обмежені можливості впливу, оскільки її децентралізована структура технічно запобігає внутрішньому управлінню перекреслити остаточне голосування токенів UMA.

Зростання в основному потоку зустрічається з децентралізованою тертям

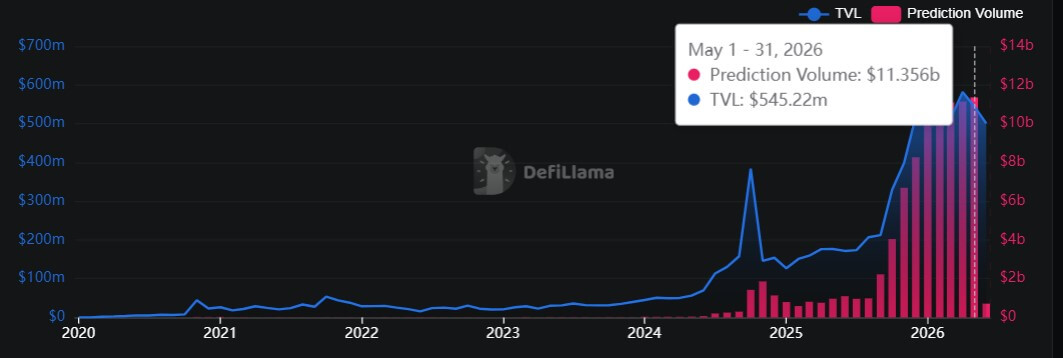

Час проведення суперечки на 150 мільйонів доларів є небезпечним для сектору ринків прогнозів, який за останні кілька років агресивно розширив свою присутність у традиційних фінансах та ЗМІ.

За цей період платформи Polymarket та Kalshi активно відмежувалися від визначення як нерегульованих криптоказино.

Проте їх обсяг торгів швидко збільшився, перевищивши 10 мільярдів доларів у травні 2026 року. Це означає десятикратне зростання порівняно з аналогічним періодом минулого року, за даними DeFiLlama.

Обсяг ринку прогнозів (джерело: DeFiLlama)

Обсяг ринку прогнозів (джерело: DeFiLlama)

Водночас вони уклали угоди про інтеграцію контенту та даних з провідними інституціями, включаючи Нью-Йоркську фондову біржу, Dow Jones, The Associated Press та Fox News.

Це швидке інституціоналізація відбувається після багаторічних сильних регуляторних тертя. У 2022 році Комісія з торгівлі товарними ф'ючерсами (CFTC) змусила Polymarket закрити свої операції в США та перенести їх за кордон.

Пізніше Kalshi вступила в тривалу судову боротьбу з CFTC через право організовувати контракти на політичні події, врешті-решт вигравши знакову справу в федеральному суді наприкінці 2024 року.

Проте регуляторне середовище змінилося після президентських виборів 2024 року, які платформи правильно передбачили як перемогу Дональда Трампа.

З того часу платформи насолоджуються значною регуляторною підтримкою, Polymarket отримала федерально ліцензовану біржу деривативів, а CFTC також заявила про своє виключне право регулювати ці ринки.

Голова CFTC Майкл С. Селіг сказав:

«Контракти на події дозволяють бізнесу та окремим особам захищати себе від ризиків, пов'язаних з подіями, дають інвесторам змогу керувати експозицією портфеля та забезпечують громадськість інформацією про результат майбутніх подій. Ці продукти є товарними деривативами і знаходяться в рамках регуляторної компетенції CFTC».

Незважаючи на отримання регуляторних позицій, фундаментальні механізми децентралізованих ринків прогнозів залишаються високоекспериментальними.

У традиційних ринках акцій глибока ліквідність та суворий регуляторний нагляд зазвичай забезпечують, що ціни на активи відображають реальність.

На платформах, що керуються системами голосування токенів, визначення реальності все ще обговорюється.

Доки ці структурні механізми спорів не досягнуть зрілості, трейдери, що працюють у бурхливій економіці ринків прогнозів, залишаються в залежності від неписаних правил та децентралізованих журі.

Публікація Чому ставка Polymarket на 150 мільйонів доларів може виплатити сторону, яка, здавалося, програла вперше з'явилася на CryptoSlate.