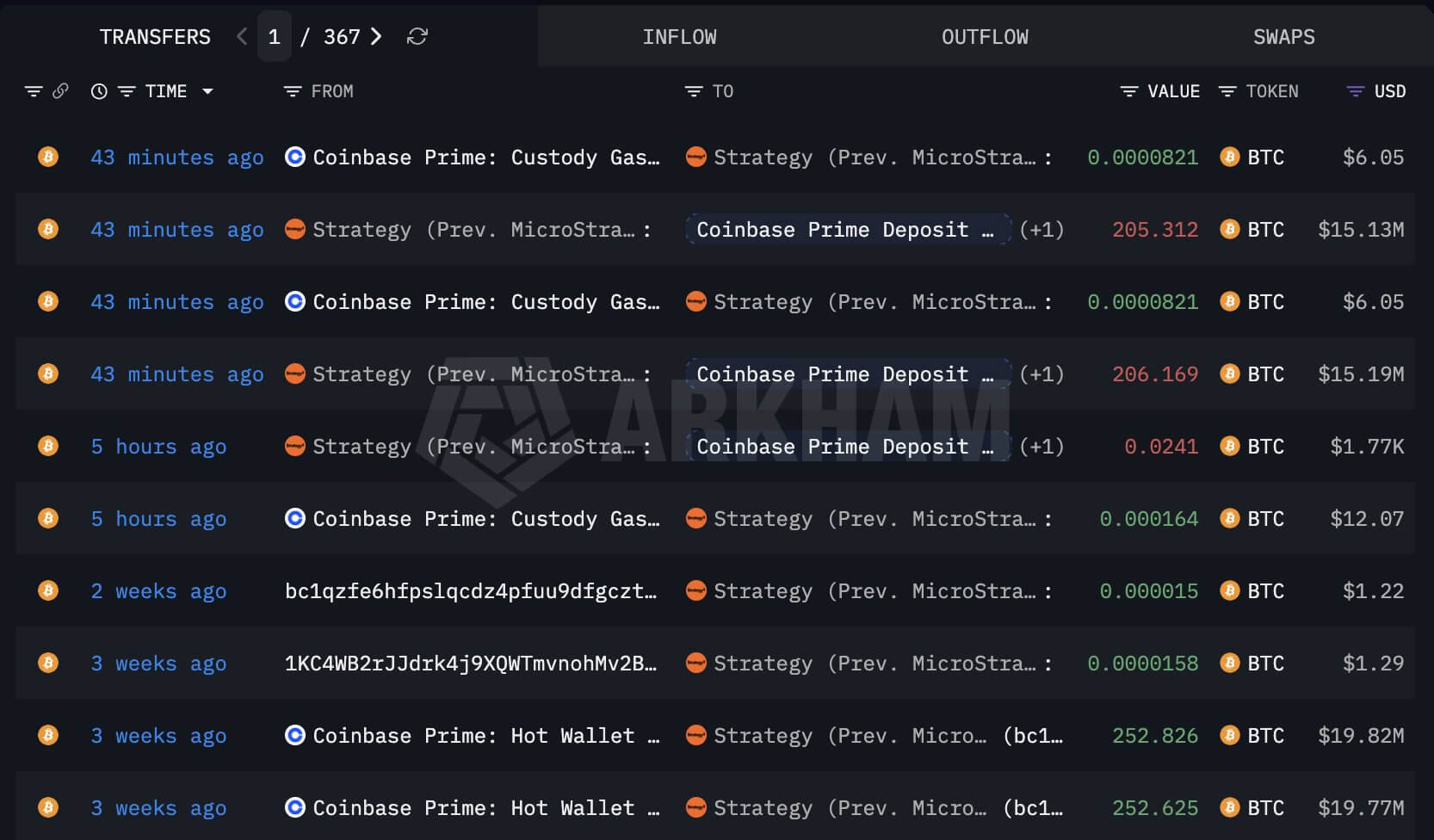

29 травня Strategy (раніше MicroStrategy) перемістила більше 411 Біткоїнів на Coinbase Prime, що привернуло нову увагу до фінансової моделі Майкла Сейлора.

Дані Arkham Intelligence показали два перекази приблизно по 205,3 BTC і 206,2 BTC з гаманців, пов’язаних з Strategy, перед тим як монети дісталися адреси призначення.

Переміщення Біткоїнів від Strategy (джерело: Arkham Intelligence)

Переміщення Біткоїнів від Strategy (джерело: Arkham Intelligence)

Це переміщення не підтверджено як продаж, і раніше Strategy переносила монети між гаманцями в рамках управління кастодією, що спричинило подібні припущення, які згодом навіть виглядали як внутрішня реструктуризація.

Однак останнє переміщення привернуло більшу увагу через те, як саме рухалися монети.

ForeDex Proof, аналітик на блокчейні, сказав, що перенесені Біткоїни спочатку покинули два гаманці, пов’язані з Strategy, для нових адрес, а потім були переміщені знову — другий етап, що відрізняється від попередніх міграцій гаманців.

Такі попередні переміщення зазвичай зупинялися після того, як кошти переходили з гаманця, пов’язаного з MSTR, на нову адресу.

Крім того, виділявся формат адреси. ForeDex Proof сказав, що Strategy традиційно використовувала Coinbase Custody і Native SegWit-адреси, що починаються з «bc1q», тоді як останнє переміщення включало адресу, що починається з «3», формат P2SH.

Зважаючи на це, аналітик сказав, що останні гаманці, ймовірно, пов’язані з діяльністю Coinbase Prime, яка зазвичай асоціюється з позабіржовими операціями, що підвищує ймовірність того, що Strategy готується продати невелику частину своїх запасів.

Усе ж це переміщення BTC становить лише частину від 843 738 BTC, що є в казні Strategy, але його часова точність надала цьому переміщенню більшого значення.

Це сталося тому, що за тиждень компанія припинила покупки нових Біткоїнів, перейшла до викупу конвертованих боргів і повідомила інвесторам, що продаж Біткоїнів може стати частиною її фінансового інструментарію, якщо цього потребують ринкові умови чи обов’язки щодо дивідендів.

Стрес STRC звужує поле помилок Strategy

Переміщення, пов’язане з Coinbase, відбувається в той час, коли структура пріоритетних акцій Strategy зазнає тиску через падіння доларового резерву і слабший обіг STRC — пріоритетного інструменту зі змінною процентною ставкою, розрахованого на торгівлю навколо паритетної вартості $100.

Протягом останніх місяців Strategy використовувала випуск пріоритетних акцій як частину ширшої фінансової системи, що дозволяє їй збирати капітал, купувати Біткоїни та управляти зобов’язаннями без залежності виключно від звичайних акцій або конвертованих боргів.

Ринкові спостерігачі зазначили, що структура STRC залежить від ринкової довіри, адже інвестори мають вірити, що компанія зможе продовжувати платити дивіденди, забезпечувати достатнє покриття готівкою та мати доступ до ринків капіталу.

Ця довіра стала більш хрупкою, оскільки STRC постійно торгувався нижче паритету з середини місяця.

Тим часом Strategy недавно перейшла до викупу майже $1,5 млрд номінальної вартості своїх 0%-них конвертованих старших облігацій, що мають термін погашення 2029 року, за приблизно $1,38 млрд готівкою.

Викуп позбавив компанію майбутнього зобов’язання і погасив облігації зі знижкою, але також зменшив резерв, який деякі інвестори вважали буфером для пріоритетних дивідендів і відсоткових витрат.

Глен Камерон, глобальний керівник інституційного напрямку Onramp Bitcoin, сказав, що доларовий резерв Strategy знизився з $2,25 млрд 1 лютого до $871 млн 25 травня. Це падіння приблизно відповідало готівковим витратам на викуп конвертованих облігацій.

Камерон оцінив, що щорічне готівкове зобов’язання Strategy становить близько $1,66 млрд, включаючи пріоритетні дивіденди, конвертовані відсотки та витрати на програмне забезпечення. Він сказав, що лише STRC складає близько $1,23 млрд з цієї суми за ставкою дивідендів 11,5%.

За цією оцінкою, залишковий доларовий резерв Strategy покриває близько 6,3 місяців щорічних зобов’язань. Камерон сказав, що резерв був представлений абонентам STRC як покриття близько 2,5 років для пріоритетних дивідендів і відсотків по боргах до того, як конвертований викуп зменшив готівковий запас.

Ці цифри посилюють занепокоєння щодо фінансової структури компанії. Якщо STRC залишається нижче паритету, Strategy може змушена підвищити ставку дивідендів, щоб відновити попит, і кожне підвищення поширюється на весь обсяг непогашених STRC, збільшуючи майбутнє готівкове навантаження компанії.

Криптоаналітик Рагнар сказав, що Strategy має якнайшвидше поповнити свій готівковий резерв і стверджував, що слабкість STRC може відображати занепокоєння інвесторів щодо скорочення коефіцієнта покриття.

Він сказав, що компанія може продати біткоїни вищої вартості, щоб відновити готівку, зазначаючи покупки 220 BTC по $123 561, 430 BTC по $119 666 і 6 220 BTC по $118 940 як потенційні кандидати, якщо Strategy вирішить зменшити викриття на маржі.

Ця теорія відповідає логіці тактичного продажу без зміни загальних активів Strategy. Продаж монет вищої вартості може збільшити готівку і знизити середню собівартість компанії, залишаючи основну частину її казни нетронутою.

Це також стане помітною зміною в тому, як інвестори розуміють стратегію Сейлора щодо Біткоїнів, адже навіть обмежений продаж покаже, що деякі монети можна використати для підтримки капітального стеку, коли ринкові умови посилюються.

Strategy має 4-місячний вікно

Жоао Ведсон, головний виконавчий директор Alphractal, сказав, що тиск відображає глибшу проблему навколо часу накопичення Strategy.

Він стверджував, що компанія з такою великою позицією Біткоїнів мала б побудувати набагато нижчу середню ціну входження під час ведмедя 2022–2023 років, а не мати середню ціну покупки близько середнього діапазону $70 000 після агресивних закупівель з 2024 по 2026 рік.

Придбання Біткоїнів від Strategy у 2026 році (джерело: Strategy)

Придбання Біткоїнів від Strategy у 2026 році (джерело: Strategy)

Ведсон сказав, що старі власники Біткоїнів розподілялися під час пізнішої фази накопичення Strategy, залишаючи компанію з менш сприятливим профілем ризику та винагороди.

Цей аргумент став актуальнішим, коли пріоритетні дивіденди зростають. Нижча середня собівартість давала б Strategy більше гнучкості для продажу обмеженої кількості Біткоїнів, все одно отримуючи прибуток по всій казні.

Однак вища собівартість залишає менше простору між ринковою ціною, довірою інвесторів та зобов’язаннями, пов’язаними з пріоритетним стеком компанії.

Джефф Дорман, головний інвестиційний офіцер Arca, сказав, що Strategy вступила в першу велику складність серед звичайних акціонерів, власників Біткоїнів і пріоритетних інвесторів.

Він стверджував, що компанія могла б зберегти готівковий запас для виплати дивідендів, але замість цього використала велику частину цього резерву для погашення 0% боргу.

Дорман сказав, що тепер компанія має два основні шляхи, якщо тиск продовжується. Вона може продати Біткоїни, щоб допомогти фінансувати пріоритетні дивіденди, підтримуючи власників пріоритетних акцій і послаблюючи історію накопичення. Або ж вона може припинити виплату дивідендів, зберігаючи стек Біткоїнів і підриваючи довіру до пріоритетних цінних паперів.

Strategy також може збирати новий капітал, але це залежить від доступу до ринку. Дизайн STRC залежить від можливості випускати цінні папери близько паритету. Якщо попит інвесторів ослабне, компанії може знадобитися пропонувати вищі відсотки, щоб привабити покупців, таким чином збільшуючи майбутні зобов’язання щодо того самого стеку Біткоїнів.

Дорман сказав, що напруга може розгорнутися протягом наступних чотирьох місяців. Цей термін став тестом на те, чи зможе Strategy зберегти свій фінансовий цикл, поки Біткоїни залишаються волатильними, STRC торгуватиметься нижче паритету, а доларовий резерв дасть менше простору для помилок.

Публікація Strategy продає? Переміщення Біткоїнів від Сейлора на Coinbase ставить його модель казни під готівковий тиск з’явилася спочатку на CryptoSlate.