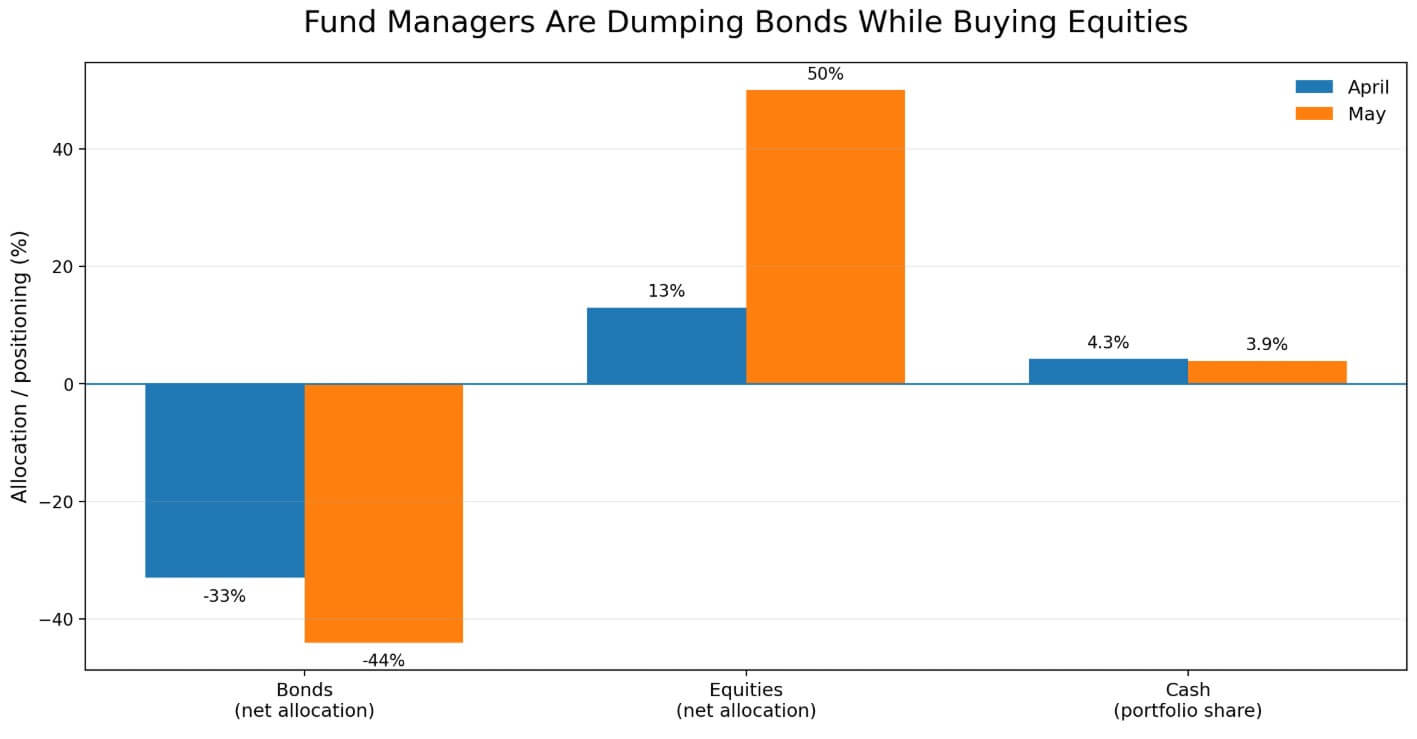

Біткоїн-ETF виводить з обороту зростаючі доходності казначейських облігацій, перетворюючи їх на прямий тест для ціни BTC, після того як травневе опитування Bank of America Global Fund Manager показало, що професійні інвестори скоротили частку облігацій до чистого 44%-го недоваги — найглибшого позиціонування з червня 2022 року, у порівнянні з 33%-м недовагою у квітні.

В той же час менеджери збільшили використання глобальних акцій до чистого 50%-го переваги з 13% у квітні, а гроші впали до 3,9% з 4,3%. Фондові менеджери переорієнтуються на ризик, відмовляючись від тривалості, роблячи це найшвидшим темпом за останні чотири роки.

Для біткоїна таке поєднання створює проблему, яку актив не може ігнорувати, адже 40% опитаних менеджерів назвали інфляцію другої хвилі найбільшим хвостовим ризиком, а 18% — безладне зростання доходностей облігацій.

Дохідність американських 10-річних облігацій 19 травня досягла 4,6653%, найвищого рівня з січня 2025 року, тоді як 30-річні досягли 5,14%, а реальна дохідність 10-річних зросла до 2,13%. Перевстановлення реальних дохідностей підвищує порогову ставку для кожного активу, що не приносить прибутку, а біткоїн нічого не дає.

Глобальні фондові менеджери скоротили частку облігацій до чистого 44%-го недоваги у травні, одночасно збільшивши частку акцій до чистого 50%-го переваги.

Глобальні фондові менеджери скоротили частку облігацій до чистого 44%-го недоваги у травні, одночасно збільшивши частку акцій до чистого 50%-го переваги.

Торгівля проти тривалості тепер переповнена

З чистим 44%-м недовагою позиція проти облігацій стала домінуючою консенсусною торгівлею в опитуванні BofA за останню історію, що робить наступний крок на ринках казначейських облігацій надзвичайно важливим для ризикових активів.

Коли доходності зростають, тривалість перестає бути конкурентоспроможною, умови запозичення загострюються, а капітал або шукає безпечність, або покидає ризики. Як ліквідний актив, що працює 24/7 без договорних грошових потоків, біткоїн зазвичай сприймає ці продажі раніше, ніж менш ліквідні позиції.

[

Пов’язане читання

S&P 500, що досягає нового рекорду, щойно виявив справжню проблему біткоїна

Зниження біткоїна нижче $80 000 відбулося в момент, коли S&P 500 фіксував рекордні максимуми. Якщо BTC є ризиковим активом з високою бетою, чому він не долучається до ралі на фондовому ринку?

14 травня 2026 р. · Джино Матос

](https://cryptoslate.com/the-sp-500-hitting-another-all-time-high-just-exposed-bitcoins-real-problem/)

Це пояснює, чому біткоїн торгується близько $77 000, поблизу зони підтримки $75 000–$78 000, яка кілька разів відбирала макро-зумовлені продажі в цьому циклі.

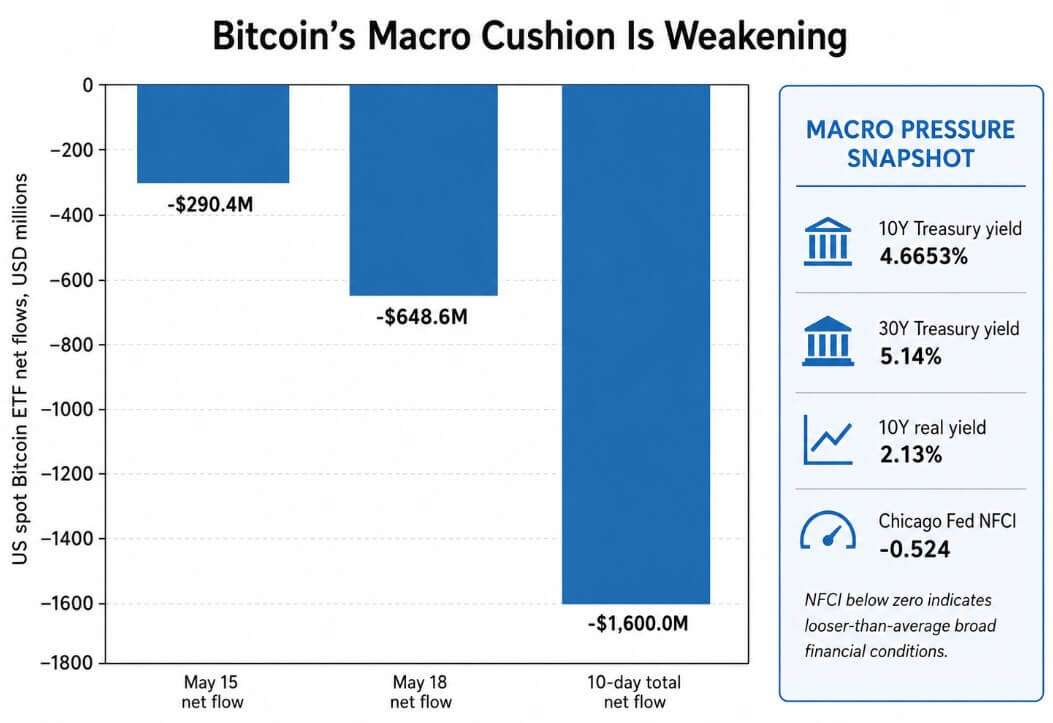

Спот-біткоїн-ETF повинні були захищати BTC від цих макро-потоків, забезпечуючи інституційний попит. Дані Farside Investors показують, що американські спот-біткоїн-ETF зареєстрували чистий вивід коштів у розмірі 648,6 млн доларів 18 травня, що додається до 290,4 млн доларів, виведених 15 травня.

Ці виводи з біткоїн-ETF підвели 10-денний підсумок до мінус 1,6 млрд доларів. Інституційний попит існує, але він не може нейтралізувати удар доходності в реальному часі.

Американські спот-біткоїн-ETF зареєстрували 290,4 млн доларів виводів 15 травня і 648,6 млн доларів 18 травня, довівши 10-денний підсумок до мінус 1,6 млрд доларів.

Американські спот-біткоїн-ETF зареєстрували 290,4 млн доларів виводів 15 травня і 648,6 млн доларів 18 травня, довівши 10-денний підсумок до мінус 1,6 млрд доларів.

Індекс національних фінансових умов Чиказького Федерального резерву становив -0,524 за тиждень, що закінчився 8 травня, що робить загальні фінансові умови послабленішими, ніж середній показник за всю історію.

Ринок казначейських облігацій загострює граничні умови для ризикових активів, таких як біткоїн, тоді як ширший системний стан знаходиться значно вище стресових порогів.

Хеджування чи жертва

У довгостроковій перспективі біткоїн користується нарративами, що представляють державний борг як структурно нестабільний, з фіксованим пропозицією, без центрального емітента і без графіка погашення.

Квітневий звіт МВФ 2026 року Global Financial Stability Report виділив конфлікт на Близькому Сході, інфляцію та ризик переговорів на основних суверенних ринках як загрози глобальній фінансовій стабільності.

Звіт ОЕСР 2026 року Global Debt Report зазначив, що все більше ціново-чутливих інвесторів тепер мають більшу частку державних облігацій, оскільки центральні банки відступають, іноземні інвестори контролюють 28% світових державних облігацій, а хедж-фонди стають важливішими маржинальними покупцями на деяких основних ринках.

Банк Канади описав ту саму ситуацію як проблему термінової премії, де довгострокові доходності залишаються високими через те, що інвестори вимагають більшої компенсації за великий обсяг боргового випуску.

Разом ці структурні сили створюють довгостроковий випадок для біткоїна як хеджування державного боргу.

У короткостроковій перспективі безладне зростання доходностей ставить біткоїн у колонку жертв. Коли ринки казначейських облігацій рухаються швидко, інвестори першими відмовляються від найліквідніших позицій, і біткоїн опиняється на вершині цього списку.

Два потенційні шляхи

Якщо дані про інфляцію несподівано знизяться або ціни на підвищення ставок ФРС зникнуть, торгівля проти тривалості може швидко змінитися.

Консенсусна чиста 44%-а недовага в облігаціях має свою вразливість, оскільки один пропуск інфляції може спровокувати різке розпродаж. Якщо 10-річна дохідність знизиться до 4,20%–4,40%, а 30-річна повернеться нижче 5%, фінансові умови для ризикових активів полегшаться.

Притоки з ETF почнуться знову, зона опору $80 000–$82 000 буде подолана, і Citi's базовий прогноз на 12 місяців для біткоїна на $112 000 знову стане доступним, при цьому булл-варіант банку на $165 000 ґрунтується на більш сильному попиті кінцевих інвесторів.

Нижча реальна дохідність зменшує вартість утримання активу без доходу, послаблює умови запозичення для боржників з левериджем і відновлює апетит до ризику. Біткоїн історично швидко відновлював позиції, коли ці три умови збігалися.

Переповнена торгівля проти облігацій посилює потенційне зворотне рух, оскільки кожен фонд-менеджер, що розпродує недовагу в облігаціях, також послаблює макро вітер, що пригнічував BTC.

| Сценарій | Тривалість казначейських облігацій | Механізм ринку | Вплив на потік ETF | Рівень біткоїна, який слід стежити | Вплив на BTC |

|---|---|---|---|---|---|

| Зниження доходності / булл-шлях | Дохідність 10-річних облігацій знижується до 4,20%–4,40%; 30-річні знижуються нижче 5% | Торгівля проти тривалості розпускається; реальна дохідність знижується; ліквідні умови полегшуються для активів без доходу | Притоки спот-BTC ETF знову починаються, коли макро-тиск зникає | BTC долає опір $80 000–$82 000 | Базовий прогноз Citi на $112 000 знову стає доступним; булл-варіант близько $165 000, якщо попит кінцевих інвесторів зміцниться |

| Спалах доходності / медвежий шлях | Дохідність 10-річних облігацій перевищує 4,73%; реальна дохідність 10-річних підвищується вище 2,13%; 30-річні зростають вище 5,14% | Розпродаж тривалості загострює граничні фінансові умови; інвестори першими відмовляються від ліквідних ризиків | Вивід з ETF прискорюється, а левериджовані довгі позиції зазнають тиску | BTC втрачає підтримку $75 000–$78 000 | BTC торгується як жертва ліквідності; рецесійний негатив Citi близько $58 000 стає ключовим ризиковим анкером |

Якщо 10-річна дохідність проб'є технічний рівень близько 4,73% і продовжить зростати, спричинене стійкою інфляцією, слабкими аукціонами казначейських облігацій або геополітичною ескалацією, позиція біткоїна біля $75 000–$78 000 стане нездійсненною.

Реальна дохідність вище 2,13% утруднює обґрунтування вартості утримання біткоїна у порівнянні з державною облігацією з суверенним гарантією та доходністю, конкурентною з історичними преміями за ризик акцій.

Вивід з ETF прискориться, левериджовані довгі позиції зазнають маржин-кол, а BTC стане найліквіднішим ризиковим активом у циклі розпродажу левериджу.

Рецесійний макро-негатив Citi для біткоїна становить $58 000, і щоб дістатися туди з поточних рівнів, потрібен безладний вітер доходності, що змушує одночасно розпродаж левериджу на кількох класах активів.

18% фонд-менеджерів з опитування BofA вже називають безладне зростання доходностей найбільшим хвостовим ризиком, а 30-річна дохідність на рівні 5,14% наближається до рівнів, що історично спричиняли ширші фінансові ринкові коливання.

Макро-ризик біткоїна тепер залежить від темпу, з яким ринок казначейських облігацій загострює фінансові умови у порівнянні з тим, що може відібрати попит на ETF та апетит до ризику.

Опитування BofA показує, що інституції переорієнтуються на акції, зберігаючи гроші в мінімумі та відмовляючись від тривалості. Ця переорієнтація залишає біткоїн відкритим для тих самих динамік доходності, що стискають кожен інший актив без доходу, і додає вразливість роботи на ліквідному ринку 24/7, де макро-продавці можуть вийти в будь-який час.

Якщо доходності досягнуть піку і торгівля розпуститься, зворотний рух може бути швидким, а відновлення з поточних рівнів підтримки — великим.

Доки доходності казначейських облігацій не стабілізуються, виводи з біткоїн-ETF залишають BTC на неправильній стороні найконсенсуснішої макро-торгівлі за останні чотири роки.

Публікація Нові виводи з біткоїн-ETF відкривають BTC для найпереповненої торгівлі Уолл-стріт вперше з’явилася на CryptoSlate.