Strategy повідомила про масштабний збиток за перший квартал після того, як раннє зниження біткоїна перевищило її доходи від програмного забезпечення, навіть попри те, що Майкл Сейлор звернув увагу на внутрішні показники біткоїна, які свідчать про подальше зростання експозиції акціонерів.

Компанія, раніше відома як MicroStrategy, повідомила про чистий збиток, що припадає на звичайних акціонерів, у розмірі 12,77 мільярда доларів, або 38,25 долара на розбавлену акцію, за перший квартал.

Виручка зросла на 11,9% у порівнянні з минулим роком до 124,3 мільйона доларів, проте цей результат переважно обумовлений нереалізованим збитком у 14,46 мільярда доларів на цифрові активи за методом справедливої вартості.

Цей результат підтверджує головне протиріччя навколо моделі Strategy. Компанія може демонструвати зростання показників біткоїна на акцію, тоді як її звітні прибутки формуються залежно від ринкової ціни одного волатильного активу.

Улюблена таблиця оцінки Сейлора демонструє, що компанія накопичує біткоїни швидше, ніж розбавлення зменшує експозицію акціонерів. Традиційна бухгалтерська звітність показує бізнес, чий фінансовий результат може змінюватися на мільярди доларів за один квартал.

Дохід від біткоїна стає основним показником для Сейлора

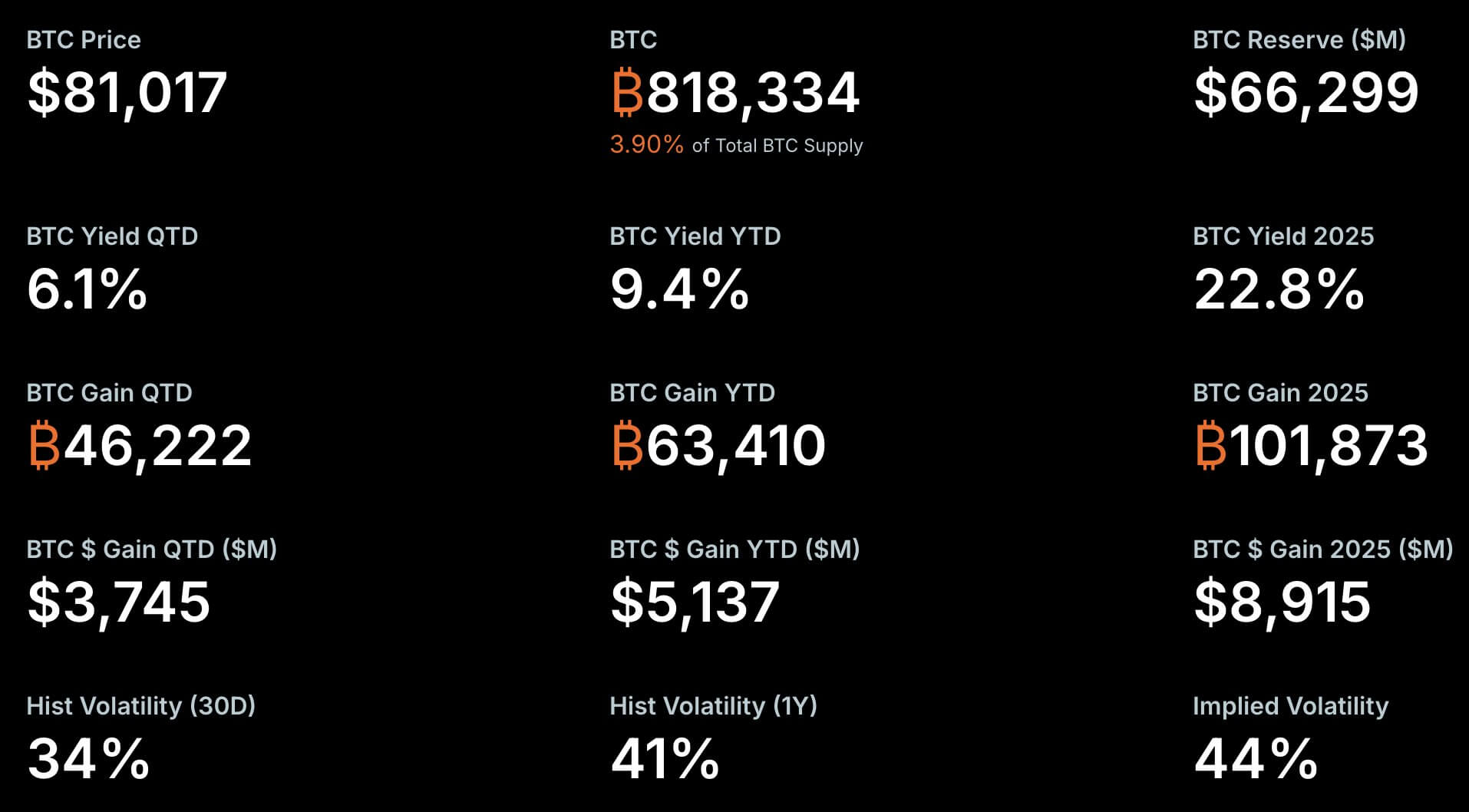

Strategy заявила, що її BTC-дохід сягнув 9,4% з початку року. Цей показник вимірює зміну запасів біткоїна на розбавлену акцію, даючи можливість оцінити, чи збільшує компанія експозицію біткоїна для акціонерів, навіть попри випуск цінних паперів для фінансування покупок.

BTC-прибуток береться з цього відсотка і перетворює його на кількість біткоїнів. За розрахунками Strategy, зростання з початку року дорівнює 63 410 BTC.

Компанія також повідомила про BTC-$-прибуток у розмірі 4,97 мільярда доларів — доларову версію того ж внутрішнього показника.

Основні показники запасів біткоїна в Strategy (джерело: Strategy)

Основні показники запасів біткоїна в Strategy (джерело: Strategy)

Для Сейлора та його прихильників ці цифри є доказом того, що стратегія компанії на ринках капіталу продовжує забезпечувати акціонерам поступову експозицію біткоїна.

Однак цей показник є менш широким, ніж прибуток, грошовий потік чи чистий дохід. Він не демонструє, чи покращується програмне забезпечення Strategy, чи стає складнішим виконання зобов’язань щодо дивідендів, чи зростають витрати компанії на фінансування.

Натомість він відповідає одному конкретному питанню: чи збільшилася кількість біткоїнів на акцію за вибраний період.

Тепер саме це відмінність формує результат за I квартал. Виручка Strategy склала 124,3 мільйона доларів, що на 11,1 мільйона доларів більше, ніж роком раніше, залишивши стару лінійку програмного забезпечення на другому плані.

Фінансовий результат був обумовлений бухгалтерським обліком біткоїна, а не продажем продуктів.

Strategy повідомила про операційний збиток у розмірі 14,47 мільярда доларів, практично повністю через нереалізований збиток на цифрові активи, зарахований за квартал.

Це створює розрив між економічною експозицією та звітним прибутком. Показники біткоїна в Strategy покращилися, але звичайні акціонери зазнали GAAP-збитку значно глибше, ніж прогнози перед звітністю.

Покупки біткоїна продовжувалися під час зниження

Перший квартал став стрес-тестом для стратегії Strategy. Біткоїн різко знизився за цей період, проте компанія продовжила купувати біткоїни.

Strategy завершила період із 818 334 BTC станом на 3 травня, що на 22% більше, ніж на початок року.

Компанія повідомила, що її позиція біткоїна має ринкову вартість 64,14 мільярда доларів станом на 1 травня, виходячи з ціни біткоїна 78 374 долари. Середня ціна покупки становила 75 537 доларів за монету, що трохи перевищує собівартість за цією ціною.

Запаси становлять близько 3,9% від фіксованого обсягу біткоїна у 21 мільйон токенів, що надає Strategy масштаб, якого немає у жодної іншої публічної компанії.

Ця концентрація є як джерелом привабливості, так і ризику.

Коли біткоїн зростає, баланс Strategy швидко розширюється, і її акції можуть рухатися сильніше, ніж сам токен. Коли біткоїн падає, той же важіль стає зобов’язанням, створюючи бухгалтерські збитки, тиск на ціну акцій і питання про те, чи слід компанії продовжувати залучати капітал.

Історія акцій демонструє масштаб цих коливань. З моменту, коли Strategy почала трансформацію біткоїна у 2020 році, акції MSTR зросли до 500 доларів у 2024 році завдяки швидкому зростанню BTC за цей період, але впали до 100 доларів на початку цього року через проблеми з ціною найбільших криптовалют.

Реакція після звітності показала, наскільки чутливими залишаються акції до цього балансу. Акції Strategy знизилися після результатів, навіть попри те, що компанія продовжувала повідомляти про зростання експозиції біткоїна.

Ця реакція ринку має значення для моделі Strategy. Більш висока ціна акцій може зробити випуск акцій більш привабливим, тоді як обмежені кредитні ринки чи падіння акцій можуть зробити залучення капіталу дорожчим.

Стратегія Сейлора залежить від довгострокової ціни біткоїна та готовності ринку продовжувати фінансувати компанію в цьому процесі.

Пріоритетні акції стають новим каналом фінансування

Структура фінансування Strategy стала складнішою разом із збільшенням її запасів біткоїна. Компанія роками використовувала конвертовані борги та звичайні акції, але програма пріоритетних акцій стала більш помітною частиною механізму.

STRC, пріоритетні акції зі змінною процентною ставкою та безстроковим терміном, стали найяскравішим прикладом. Цей інструмент дає інвесторам високий грошовий виплату, водночас надаючи Strategy ще один шлях залучення коштів для покупки біткоїна. Він також розширює базу покупців за межі інвесторів, які хочуть прямої експозиції на звичайні акції.

Strategy повідомила, що STRC залучила 5,58 мільярда доларів і зросла на 189% з початку року.

Пріоритетні акції були запущені з 9%-вим щорічним дивідендом і з тих пір зросли після серії підвищень, спрямованих на підтримку торгівлі інструменту близько паритету.

Strategy також запропонувала голосування акціонерів, щоб збільшити частоту виплат дивідендів STRC з щомісячної до півмісячної, що зробить продукт більш схожим на регулярний інвестиційний інструмент для інвесторів, орієнтованих на дохід.

Зростання було стрімким. Сейлор заявив, що STRC досягла ринкової капіталізації 8,5 мільярда доларів за дев'ять місяців після запуску, що робить її одним з найбільш нагляданих цінних паперів компанії.

Вона також почала виходити за межі традиційних ринків. Strategy повідомила, що 270 мільйонів доларів STRC знаходилися в децентралізованих фінансових протоколах, включаючи Apyx і Saturn, а ще 150 мільйонів доларів — у корпоративних скарбницях.

Головний виконавчий директор Фонг Ле описав STRC як своєрідну батарею, що накопичує прибуток від біткоїна і розподіляє його з часом.

Опис відображає підхід Strategy: інвестори в пріоритетні акції отримують дохід, тоді як компанія використовує ці кошти для накопичення біткоїна, який може зростати в довгостроковій перспективі.

Структура найкраще працює, коли біткоїн зростає, звичайні акції Strategy мають премію, а інвестори продовжують охоче купувати цінні папери компанії.

В таких умовах новий випуск може фінансувати більше покупок біткоїна, таким чином збільшуючи BTC на акцію і підтримуючи загальну історію оцінки.

Обтяжування дивідендами підвищує ризик

Проблема в тому, що біткоїн не приносить дохід. Програмне забезпечення Strategy все ще генерує виручку, але вона невелика у порівнянні з обсягом запасів біткоїна компанії та зобов’язаннями, пов’язаними з її фінансовою структурою.

Це робить обтяжування пріоритетними дивідендами центральним ризиком. Чим більше пріоритетних акцій випускає Strategy, тим більше зростають її щорічні грошові зобов’язання.

Strategy повідомила про 692,5 мільйона доларів у сумі пріоритетних дивідендів і розподілів станом на перший квартал. Вона також заявила, що має понад 13,5 мільярда доларів пріоритетного капіталу в обігу.

Ці виплати мають бути профінансовані за рахунок існуючих готівкових коштів, операційного прибутку, продажу активів або додаткового залучення капіталу. Чим більше компанія спирається на пріоритетні акції, тим важливішим стає доступ до ринку.

Strategy повідомила про 2,21 мільярда доларів готівки та її еквівалентів на кінець кварталу, що забезпечує ліквідність для ближніх зобов’язань, але залишає загальну модель залежною від постійного доступу до ринків капіталу.

Компанія стверджує, що її цінні папери підтримуються великим резервом біткоїна. Це правда в економічному сенсі, але юридична структура складніша.

STRC не застрахована, що означає, що власники не мають прямого права на конкретний заставний біткоїн. У стресовому сценарі порядок претензій між конвертованими, пріоритетними акціями та звичайними акціями стане критичним.

Розмір позиції біткоїна в Strategy також створює проблему структури ринку. Примусова продажа від найбільшого корпоративного власника біткоїна у світі, ймовірно, вплине на ціну активу, який він намагається монетизувати.

Це робить загальну вартість запасів відмінною від суми, яку можна швидко реалізувати під тиском.

Для звичайних акціонерів ризик полягає в субординації. Пріоритетні дивіденди стоять вище звичайних акцій. Якщо виплати пропускаються, накопичені зобов’язання можуть нарости, а не зникнути, збільшуючи претензії старших цінних паперів на майбутню вартість.

Це не означає, що модель близька до руйнування. Це означає, що витрати на її підтримку зростають, коли компанія розширюється. Кожен новий раунд фінансування може збільшити запаси біткоїна, але також може додати зобов’язань, які треба виконувати, перш ніж звичайні акціонери отримають вигоду.

Звіт за I квартал звузив проблему. Показники біткоїна в Strategy покращилися, але її GAAP-збиток показав, наскільки різко прибуток може змінюватися проти звичайних акціонерів, коли біткоїн падає.

Наступний тест полягає в тому, чи продовжать інвестори фінансувати цю операцію після кварталу, в якому компанія повідомила про майже 5 мільярдів доларів прибутку від біткоїна та 12,77 мільярда доларів збитку, що припадає на звичайних акціонерів.

Публікація Strategy повідомила про 12,7 мільярда доларів збитку за I квартал, коли Сейлор вказав на 5 мільярдів доларів прибутку від біткоїна вперше з’явилася на CryptoSlate.