Strategy (раніше відома як MicroStrategy) виявляє, що зміцнення однієї частини все більш складного балансу може викрити слабкі місця в інших.

Компанія-трейдер Bitcoin treasury у травні витратила 1,5 мільярда доларів на викуп конвертованих облігацій, зменшивши борг, але також вичерпавши готівку, яку інвестори сприймали як підтримку дивідендів за пріоритетними акціями. Кілька тижнів потому її перманентна пріоритетна акція зі змінною ставкою серії A, відома як STRC, впала до рекордного мінімуму — 82,50 долара, що на 17,5% нижче номінальної вартості 100 доларів.

З того часу Strategy почала відновлювати резерв шляхом продажу звичайних акцій. Однак ця реакція посилила конфлікт у центрі фінансової моделі Майкла Сейлора: гроші, що зберігаються для підтримки STRC, не можуть одночасно витрачатися на покупку біткойнів, а збір цієї готівки через продаж MSTR розбавляє існуючих звичайних акціонерів.

CryptoQuant заявив, що тиск став достатньо сильним, щоб компанія під керівництвом Сейлора призупинила покупки біткойнів, поки не відновить свої грошові резерви та покриття дивідендів. У свою чергу, Benchmark Equity Research розглядає падіння STRC як ринкове переоцінення доходності, яку вимагають інвестори, а не як ознаку провалу структури.

Ця розбіжність є найбільш очевидним напруженням у зусиллях Сейлора перетворити Strategy з програмної компанії на емітента «цифрового кредиту», підтримуваного біткойнами.

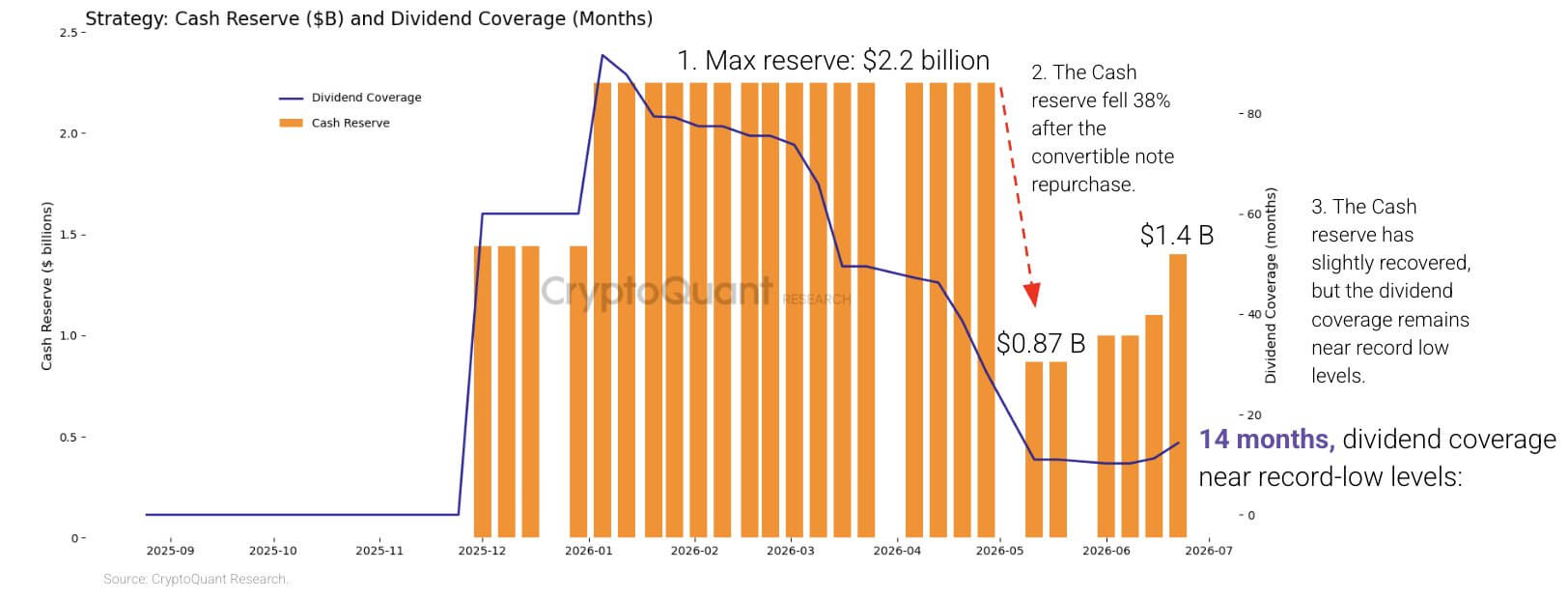

Витрати на дивіденди перевищують грошовий резерв

STRC була запущена в липні 2025 року як безстрокова пріоритетна цінна папера, розрахована на торгівлю близько 100 доларів. Strategy може щомісяця коригувати ставку дивіденду, щоб зробити акції більш привабливими, коли їхня вартість опускається нижче цього рівня.

З того часу ця цінна папера стала важливим джерелом фінансування для покупок біткойнів Strategy. Однак цей розвиток створив швидко зростаючу регулярну зобов’язаність.

CryptoQuant оцінив, що річні зобов’язання компанії по пріоритетним дивідендам майже потроїлися з близько 300 мільйонів доларів на початку 2026 року до 1,2 мільярда доларів.

У той же час грошові резерви компанії скоротилися на 38% з початку року, причому найсильніше скорочення відбулося після травневого викупу її 0%-них конвертованих облігацій з терміном погашення 2029 року.

Хоча погашення облігацій прибрало майбутніх претензій з балансу, воно також зменшило кількість ліквідних коштів, доступних для покриття дивідендів у період, коли ціни на біткойни та цінні папери Strategy були під тиском.

CryptoQuant повідомив, що компанія увійшла в 2026 рік з достатньою кількістю готівки, щоб покрити понад сім років дивідендів. Фірма оцінила, що це покриття зменшилося до близько 14 місяців після того, як Strategy відновила свій грошовий стан до 1,4 мільярда доларів.

Резерв готівки та покриття дивідендів Strategy (Джерело: CryptoQuant)

Резерв готівки та покриття дивідендів Strategy (Джерело: CryptoQuant)

Аналітична компанія оцінила, що Strategy знадобиться близько 2,8 мільярда доларів, щоб відновити 24-місячний резерв.

STRC дозволяє Strategy відкладати дивіденди, але платежі накопичуються, тобто пропущені виплати залишаються заборгованістю. Призупинення могло б тимчасово зберегти готівку, водночас підриваючи довіру інвесторів і збільшуючи вартість майбутнього випуску пріоритетних акцій.

Тому у Strategy мало безболісних варіантів. Підвищення дивіденду STRC могло б підтримати попит, але збільшило б його грошове навантаження. Збереження більшої кількості капіталу сповільнювало б покупки біткойнів, тоді як додаткові продажі MSTR переклали б більшу частину витрат на звичайних акціонерів через розбавлення.

Тим часом біткойн-казначейство Strategy надає ще один потенційний джерело ліквідності, але його використання зараз також має свою ціну.

CryptoQuant оцінив, що ці активи мають нереалізовану втрату близько 10,6 мільярда доларів за чинними цінами. Продаж під час спаду кристалізував би деякі з цих втрат і поставив би під сумнів давню історію накопичення компанії.

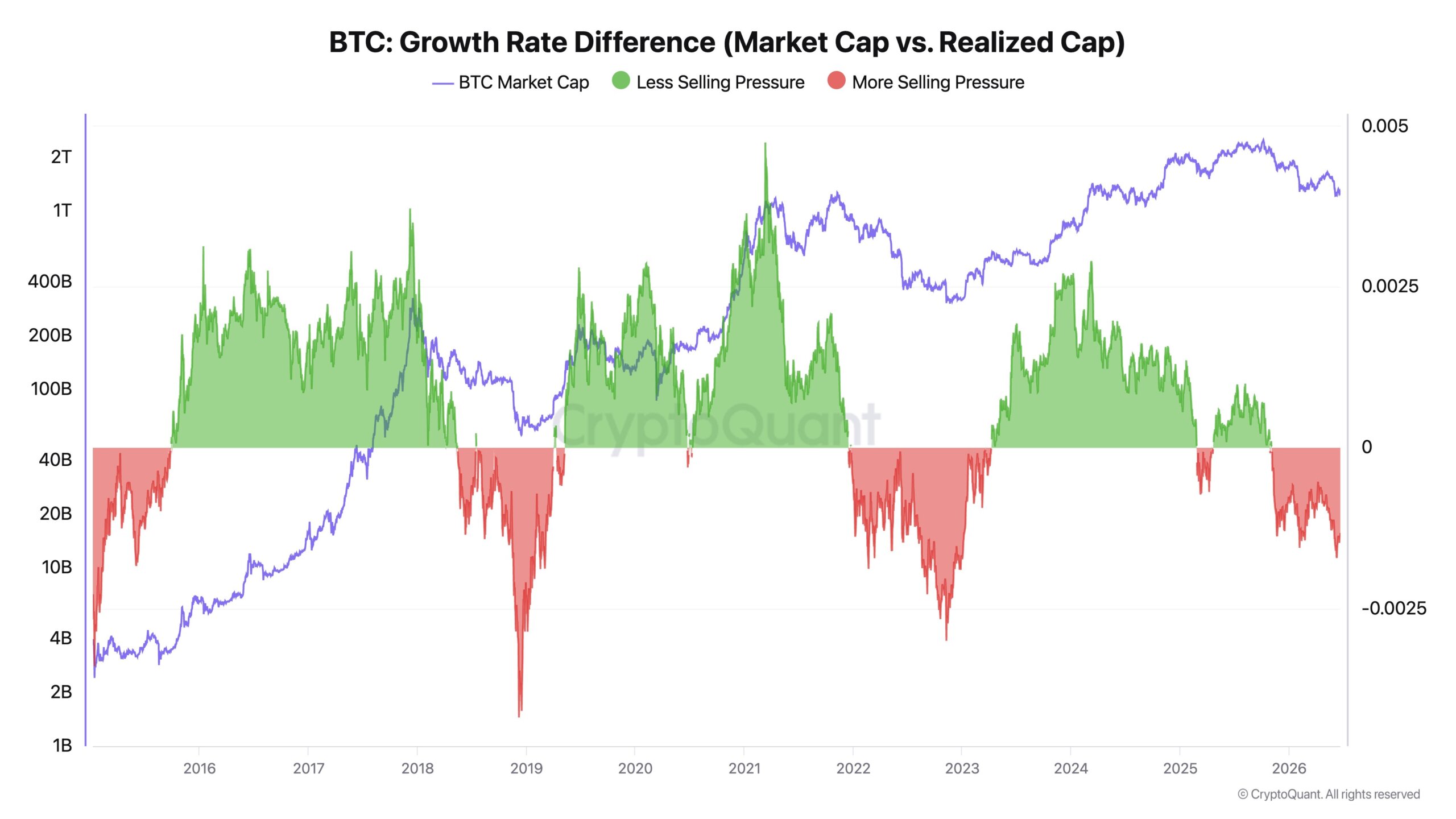

Головний виконавчий директор CryptoQuant Кі Йонг Джу заявив нещодавні покупки біткойнів Strategy ніби поглинали капітал, не викликаючи сталого зростання ціни криптовалюти.

Він описав ці покупки як більше «затяжку ліквідності», ніж каталізатор цін і сказав, що компанія має надати пріоритет грошовому покриттю перед подальшими придбаннями.

Джу зазначив, що реалізована капіталізація біткойнів зросла на 467 мільярдів доларів за останні два роки, навіть попри зниження ціни приблизно на 1%. Він стверджував, що ця розбіжність показує, що новий капітал переважно дозволяв монетам переходити з рук в руки, а не спричиняв широку переоцінку ринку.

Темп зростання біткойнів (Джерело: CryptoQuant)

Темп зростання біткойнів (Джерело: CryptoQuant)

За умов обмеженого продажу великі інституційні покупки можуть різко змінювати ціни, сказав Джу. Коли тиск на продаж підвищується, той самий попит може лише підтримувати існуючий діапазон цін.

Він закликав Strategy замінити практику покупок кожного разу, коли з'являється капітал, на модельно-керований підхід до придбання. Він також закликав до правил, що дозволять компанії продавати частини своїх активів під час майбутніх піків ринку, стверджуючи, що обмежені продажі можуть зменшити борг, реалізувати вартість для акціонерів і звільнити капітал для покупок під час подальших спадів.

Такий підхід став би різким відхиленням від публічного зобов’язання Сейлора до постійного накопичення біткойнів.

Звичайні акціонери стають підтримкою

Тим часом останнє залучення капіталу Strategy показало, який варіант менеджмент зараз готовий використати.

Компанія минулого тижня продала близько 2,7 мільйона акцій MSTR, зібравши 335,5 мільйона доларів. Вона спрямувала 300 мільйонів доларів, або майже 90% виручки, до свого грошового резерву і використала решту 35 мільйонів доларів, щоб купити 520 біткойнів за середньою ціною 67 068 доларів.

Розподіл показав, що відновлення ліквідності тимчасово взяло пріоритет над максимальними покупками біткойнів. Strategy все ж збільшила свої запаси до 847 363 біткойнів, придбаних за приблизно 64,01 мільярда доларів за середньою ціною 75 651 доларів.

Вливання готівки також призвело до збільшення кількості акцій. Розбавлені акції Strategy зросли до близько 388,6 мільйона з 386,1 мільйона тижнем раніше. Її BTC Yield за рік, компанійський показник, що вимірює зміни власності біткойнів у порівнянні з припущеними розбавленими акціями, знизився до 11,8% з 13% чотири тижні тому.

Зниження не означає, що Strategy володіє менше біткойнами. Воно показує, що власність біткойнів на одну припущену розбавлену акцію зростає повільніше, оскільки компанія випускає додатковий капітал.

Ця динаміка може стати більш вираженою, якщо STRC залишиться значно нижче 100 доларів. Випуск більшої кількості пріоритетних акцій за невигідними цінами стане складнішим або потребуватиме більших виплат, залишаючи звичайний капітал як найбільш доступне джерело капіталу для Strategy.

Тоді акціонери MSTR фінансували б як покупки біткойнів компанії, так і грошовий резерв, що підтримує цінні папери з вищими претензіями на балансі.

Прихильники моделі Strategy сперечаються з висновком, що продажі звичайних акцій ослабили економічне становище інвесторів.

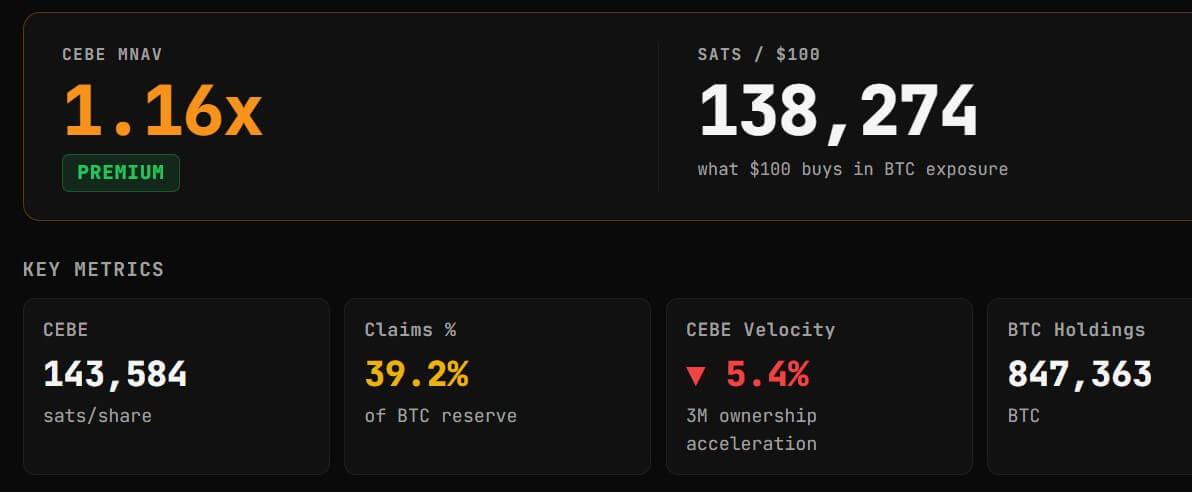

Адам Лівінгстон, аналітик, що підтримує Strategy, сказав, що компанія додала близько 24 029 сатошів Біткойн-експозиції звичайних акцій на одну базову акцію протягом року, навіть попри випуск додаткових акцій.

Біткойн-експозиція звичайних акцій, або CEBE, намагається розрахувати біткойни, що належать звичайним акціонерам після вирахування боргів, пріоритетних акцій та інших вищих зобов’язань. Лівінгстон стверджував, що Strategy використала виручку від нових акцій, щоб придбати достатньо біткойнів, щоб збільшити чисту експозицію, що підтримує кожну базову акцію.

Це не означає, що випуск не був розбавлюючим. Існуючі акціонери все ще володіють меншою частиною компанії після продажу нових акцій. Аргумент Лівінгстона полягає в тому, що активи, що належать кожній акції, зросли настільки, щоб компенсувати збільшення кількості акцій.

Висновок Лівінгстона також відрізняється від зниження заявленого BTC Yield Strategy, оскільки ці дві метрики використовують різні методики. Метрика Strategy залежить від припущених розбавлених акцій, тоді як розрахунок Лівінгстона використовує базові акції і коригує власність біткойнів за вищими претензіями.

Дані з CEBE Tracker помістили коефіцієнт CEBE Strategy до чистих активів на рівні близько 1,15 разів, що означає, що MSTR продовжувала торгуватися з премією до оціненої чистої експозиції біткойнів, що належить звичайним акціонерам.

Метрики CEBE Strategy (Джерело: CEBEtracker.io)

Метрики CEBE Strategy (Джерело: CEBEtracker.io)

Ця премія залишається ключовою для моделі Strategy. До тих пір, поки компанія може випускати акції вище вартості біткойнів, що підтримують кожну звичайну акцію, і використовувати виручку зростаючою, прихильники стверджують, що новий випуск може збільшувати, а не знищувати експозицію на акцію.

Ризик полягає в тому, що премія звужується, а вимоги до готівки та пріоритетні зобов’язання продовжують зростати. За таких умов Strategy все ще може збирати капітал, але кожна операція буде генерувати меншу додаткову вартість для існуючих звичайних акціонерів.

Тим часом цей ринковий тиск вплинув на цінові показники MSTR. Дані Yahoo Finance показують, що MSTR опустився нижче позначки 100 доларів, що є найнижчим рівнем ціни з березня 2024 року.

Інвестори розходяться у думках щодо того, чи ламається модель

CryptoQuant розглядає зниження STRC як доказ того, що ліквідні ресурси Strategy не встигають за своїми зобов’язаннями. Аналітик Benchmark Марк Палмер бачить те ж зниження як звичайну корекцію вимоги до доходності інвесторів.

Палмер відкинув порівняння STRC з проваленими стейблкоїнами, такими як TerraUSD, зазначивши, що STRC — це безстрокова пріоритетна акція, а не актив, підтримуваний алгоритмічним прив’язуванням. Strategy заявила, що має намір утримувати STRC близько 100 доларів, але не гарантувала ціну.

Приблизно за 87 доларів дивіденд, обчисленої приблизно як 11,5% від номінальної вартості 100 доларів, дає покупцям ринкову доходність більше 13%. Це означає, що інвестори вимагають більшої компенсації за експозицію біткойнів Strategy, вимоги до готівки та все більш складну структуру капіталу.

Benchmark зберіг рейтинг «купити» для MSTR і цільову ціну 570 доларів, стверджуючи, що підвищені обсяги торгівлі STRC демонструють активне переоцінювання, а не структурне погіршення. Фірма також звернула увагу на біткойн-казначейство Strategy, що коштує близько 55 мільярдів доларів за цінами, використаними в її аналізі, і на постійну здатність компанії коригувати дивіденди та збирати капітал.

Чарльз Едвардс, засновник Capriole Investments, дав більш сувору оцінку. Він сказав, що бізнес-модель, залежна від постійного зростання біткойнів для підтримки дивідендів і продуктів з доходністю, зрештою стане нестійкою.

Він зазначив:

«Доки його бізнес-модель потребує, щоб число біткойнів зростало, щоб вижити і платити доходність або дивіденди, це годинник із бомбою. Може, не в цьому циклі, але музика зупиниться».

Едвардс стверджував, що Strategy має зменшити свої зобов’язання, зняти з обороту свої продукти з доходністю і повернутися до тримання біткойнів з меншою кількістю обтяжень. Він також запропонував придбати компанії з цифровими активами, що торгуються з великими знижками до чистих активів, і згодом побудувати операційні бізнеси навколо кредитування, запозичення та розрахунків з біткойнами.

Ці пропозиції потребуватимуть значних перешкод. Погашення зобов’язань Strategy може вимагати продажу біткойнів, випуску більшої кількості акцій або обох. Перехід до кредитування також введе регуляторні, кредитні та контрагентські ризики, що виходять за рамки компанії-казначейства, що тримає біткойни на балансі.

Тим не менше, критика Едвардса відображає довгострокове питання, що стоїть перед компанією: чи зможе Strategy продовжувати розширювати свою структуру капіталу, не стаючи все більше залежною від вищих цін на біткойни та безперебійного доступу до ринків акцій.

Конкурентні оцінки не є повністю несумісними. Strategy може мати достатньо активів, щоб виконувати свої зобов’язання в довгостроковій перспективі, навіть попри нестачу дешевого, ліквідного капіталу в найближчій перспективі.

Останнє рішення про залучення капіталу відображає цю різницю. Strategy все ще може вийти на ринок звичайних акцій, але їй довелося спрямувати більшість виручки на відновлення готівки, а не на прискорення покупок біткойнів.

Цей компроміс, ймовірно, визначить наступний етап експерименту Сейлора. Підвищення дивіденду STRC збільшить витрати. Продаж більшої кількості MSTR розбавить акціонерів. Продаж біткойнів може закріпити втрати. Призупинення виплат може підірвати довіру до пріоритетної акції Strategy.

Наразі компанія обирає готівку та розбавлення і просить звичайних акціонерів покрити витрати на підтримку своєї машини з фінансування біткойнів.

Публікація Машина STRC Bitcoin Сейлора перетворює акціонерів на готівкову підтримку — створюючи компроміс щодо розбавлення вперше з’явилася на CryptoSlate.