У своїй промові від 8 травня голова SEC Пол Аткінс сказав, що агентство може розглянути обмежений «шлях інновацій» для систем торгівлі на блокчейні у найближчому майбутньому.

Тим часом агентство залишить формальне повідомлення та коментарі до правил, щоб визначити, як криптовалютні платформи підходять під визначення біржі. Аткінс безпосередньо пов'язав цю ідею з тим, як SEC обробляла електронну торгівлю у 1990-х роках.

SEC роками видавала спеціальні листи про неприйняття дій, оскільки електронна торгівля ставила під сумнів рамки біржі, потім у 1998 році було створено Regulation ATS. Це правило стало посереднім шляхом, що дозволило альтернативним торговельним системам працювати як брокери-дилери за певних умов, поки ринок зрівнювався.

Первинне прийняття описувало цю структуру як спрямовану на «заохочення ринкових інновацій», одночасно зберігаючи захист інвесторів. Аткінс вказує на цей порядок: спочатку цільова інструкція, потім архітектура, адаптована до мети, як настанову для фінансів на блокчейні.

Цей двоступінчастий підхід робить промову відмінною від загальної криптовалютної політики.

Аткінс ніби готує SEC до того, щоб дозволити певним системам торгівлі на блокчейні працювати всередині регуляторного периметра за певних умов, поки триває довший процес прийняття правил, що вирішують, як визначення біржі, брокера-дилера, клірингу та агента з передачі застосовуються до програмних ринків.

Для криптокомпаній, які роками зіштовхувалися зі співпрацею, поки не було правил, такий порядок стане справжнім відступом від недавньої позиції агентства.

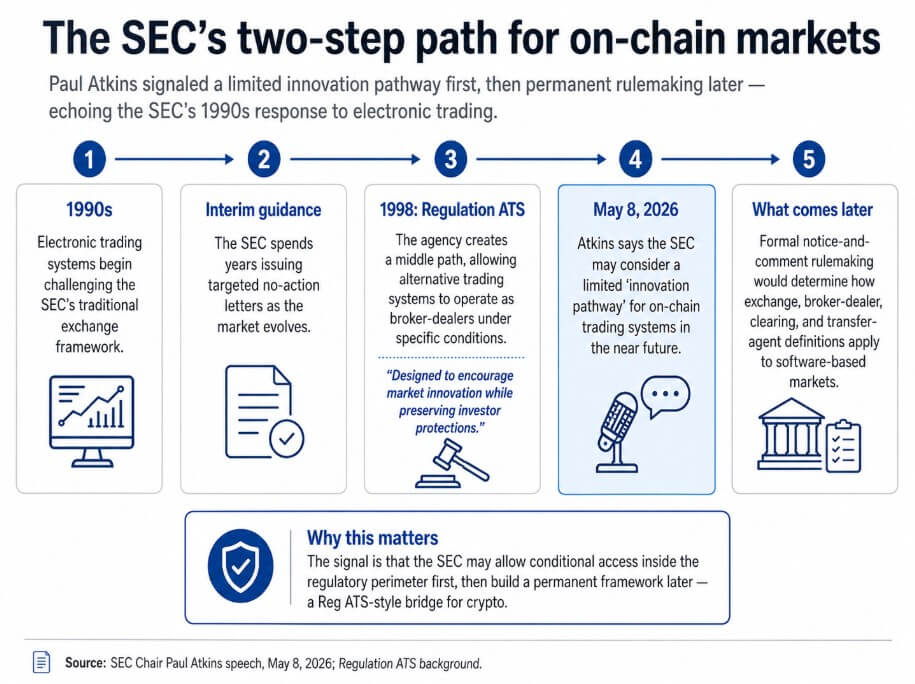

П’ятиетапний графік відслідковує регуляторний шлях SEC від електронної торгівлі 1990-х через Regulation ATS до запропонованого Аткінсом шляху інновацій на блокчейні.

П’ятиетапний графік відслідковує регуляторний шлях SEC від електронної торгівлі 1990-х через Regulation ATS до запропонованого Аткінсом шляху інновацій на блокчейні.

Чому ринки на блокчейні вимагають нової архітектури

Традиційні правила SEC були побудовані навколо окремих суб’єктів, що виконували окремі регульовані функції, таких як біржі, що збирають замовлення, брокери-дилери, що маршрутизують і виконують їх, клірингові агентства, що розраховуються, та агенти з передачі, що записують права власності.

Один протокол на блокчейні може автоматично виконувати всі ці функції, часто за лічені секунди, без окремих посередників на кожному етапі.

Застосування правил, розроблених для такого розділення, до програмного забезпечення, що його згортає, створює правову невизначеність, від якої намагаються уникнути як компанії, так і регулятори, і Аткінс прямо визнав це тертя.

Чисте дотримання вимог потребує від SEC більше, ніж просто заявити, що існуючі правила застосовуються. Деякі функції, що виглядають як біржова діяльність у формі на блокчейні, також нагадують діяльність брокера-дилера чи клірингу, або обидва разом.

Обмежений шлях має на меті вирішити цю проблему, надавши компаніям шлях працювати всередині периметра до завершення складніших переговорів про визначення.

| Традиційна категорія SEC | Традиційна функція | Що може зробити протокол на блокчейні |

|---|---|---|

| Біржа | Збирає замовлення на покупку та продаж | Автоматично виконує операції в рамках протоколу |

| Брокер-дилер | Маршрутизує та виконує замовлення клієнтів | Маршрутизує ліквідність і виконує транзакції через програмне забезпечення |

| Клірингове агентство | Розраховує та здійснює розрахунки між сторонами | Здійснює розрахунки на блокчейні, часто за лічені секунди |

| Агент з передачі | Веде записи про права власності | Оновлює записи про права власності безпосередньо на блокчейні |

Цей шлях може мати форму звільнення від вимог, умовних листів про неприйняття дій, пілотної програми, адаптованої реєстраційної рамки або моделі легкого реєстрування для певних майданчиків на блокчейні.

Послідовність — це обмежений доступ у короткостроковій перспективі, а потім формальне прийняття правил, щоб захистити рамки на майбутнє.

SEC вже працювала з тимчасовими інструментами в цьому просторі. 13 квітня Дивізія торгівлі та ринків опублікувала заяву персоналу, що пропонує умовне звільнення для певних самостійних криптоінтерфейсів, називаючи це «проміжним кроком», поки розглядаються ширші регуляторні питання.

Між 17 березня та 4 травня сторінка Crypto@SEC зареєструвала п’ять дій щодо структури ринку або тікенізації, і промова Аткінса служить політичною основою, що поєднує ці оперативні кроки в послідовність.

Комісар Гестер Пірс у грудні 2025 року звернула увагу на конкретні конструктивні важелі, запитуючи, чи слід SEC адаптувати Форму ATS для криптоальтернативних торговельних систем, переглянути вимоги щодо публічного та непублічного розкриття інформації, а також переосмислити звітність ATS у світлі публічних блокчейнів.

Лист-роз’яснення від лютого уточнило, що пари торгівлі цінними паперами та криптоактивами, що не є цінними паперами, дозволені, підтверджено, що поточні форми ATS можуть включати крипторозкриття, і встановлено, що оператори ATS брокера-дилера можуть виконувати певні клірингові та розрахункові функції відповідно до закону.

Шлях, на який натякає Аткінс, схоже, будується на цих компонентах.

Міст чи воронка

Оптимістичне трактування полягає в тому, що SEC готує справжній міст у стилі Reg ATS, з формальними умовними шляхами для майданчиків на блокчейні, спеціально розробленими рамками розкриття інформації та явним визнанням того, що деякі клірингові та розрахункові операції на блокчейні можуть входити в діяльність брокера-дилера.

У такій версії компанії, що працювали за кордоном або в правовій неясністі, отримають практичний шлях для реєстрації, розкриття та внутрішньої діяльності.

Схвалення токенізованих цінних паперів Nasdaq, подання токенізованих цінних паперів NYSE та звільнення HQLAx від дій — все це оперативні докази того, що SEC може структурувати умовні послаблення, не чекаючи на Конгрес.

Умовне послаблення та дерегуляція — це різні результати. Первинний Regulation ATS ввів нові торговельні майданчики всередину периметра SEC і встановив умови для їх роботи.

Криптоеквівалент встановив би вимоги щодо розкриття інформації, ведення записів, стандартів зберігання, прозорості маршрутизації та контролю конфлікту інтересів, з рамками, побудованими навколо того, як насправді працюють протоколи на блокчейні.

Практична вигода для галузі полягатиме в шляху дотримання норм, побудованому на архітектурі на блокчейні.

Песимістичне трактування полягає в тому, що цей шлях втілиться переважно для посередників або гібридних суб’єктів, залишаючи автономні протоколи та децентралізовані системи в тій же правовій невизначеності, що й сьогодні.

Умовне звільнення, що воно пропонує, стосується лише провайдерів, які не зберігають активи клієнтів, не приймають замовлення, не маршрутизують транзакції, не виконують операції та не залучають конкретної діяльності користувачів. Цей список виключень охоплює більшість того, що робить автоматичного маркет-мейкера чи кредитний протокол дієвим.

Шлях, розроблений за цими параметрами, допоможе компаніям, найближчим до традиційної моделі брокера-дилера, і мало допоможе частинам фінансів на блокчейні, що не мають очевидного аналога брокера-дилера.

| Оптимістичне трактування | Песимістичне трактування |

|---|---|

| Створює життєздатний шлях дотримання норм для майданчиків на блокчейні | Допомагає переважно гібридним або посередницьким суб’єктам |

| Використовує адаптовані вимоги щодо розкриття та звітності | Залишає автономні протоколи в правовій невизначеності |

| Приводить діяльність на берег, а не відправляє за кордон | Становиться воронкою для більш жорсткого контролю SEC |

| Дає SEC візуальність, не покладаючись спочатку на правоохоронні органи | Звільнення занадто вузьке, щоб багато що змінити на практиці |

| Визнає, що програмні ринки не чітко відповідають старим біржовим правилам | Найбільше користується компаніями, найближчими до моделі брокера-дилера |

Аткінс також використав промову, щоб закликати Конгрес направити Закон CLARITY на стіл президента Дональда Трампа, і законодавча основа допомагає пояснити, чому дії SEC мають самостійну вагу.

Закон CLARITY зіткнувся з лютневим затриманням щодо положень про винагороди за стейблкоїни, квітневим тиском від міністра фінансів Скотта Бессента та травневою домовленістю щодо ключового положення, що може повернути поштовх Сенату.

Така чергування означає, що SEC має діяти своїми інструментами, поки Конгрес веде переговори, і Аткінс у січні сказав, що сам закон лишає оперативні питання для агентства.

Його посилання на FTX закривало політичний аргумент, зазначаючи, що регуляторні порожнини переміщують ризики за кордон, залишаючи американських інвесторів вразливими.

FTX працювала за межами США, але американські клієнти все ж втратили гроші. Внутрішній шлях приведе діяльність всередину системи, поки наступна структурна помилка не зробить прогалини незаперечними.

Промову краще сприймати як сигнал, що SEC, схоже, переходять від класифікаційного аргументу про те, чи підходить криптовалюта під старі правила, до проектування того, які умови справді знадобляться для мосту для майданчиків на блокчейні.

Публікація SEC розглядає вирішення 1990-х для крипторинків, щоб дозволити справжній «шлях інновацій» вперше з’явилася на CryptoSlate.