Біткоїн вдруге за травень опустився нижче 75 000 доларів, досягнувши внутрішньоденного мінімуму близько 74 200 доларів, оскільки відновлення ринку від весняних мінімумів знову втратило імпульс.

Перший обвал стався 23 травня, коли потоки з ф'ючерсів на спотовий ETF та примусові ліквідації знизили BTC нижче 75 000 доларів. Потім, під час розпродажу на азіатських ринках, біткоїн опустився до 73 600 доларів станом на момент публікації, з мінімумом у 72 600 доларів.

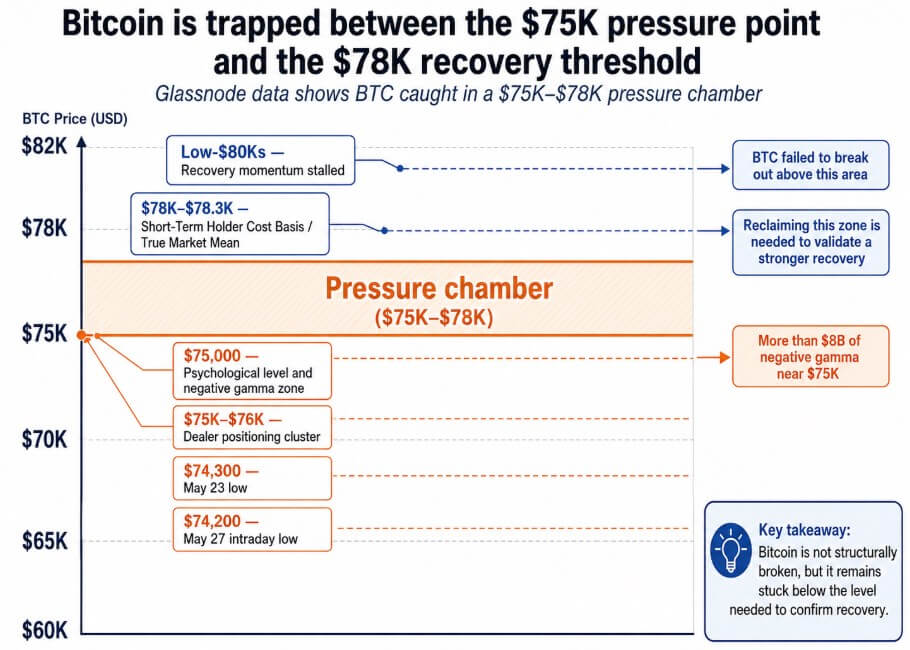

Звіт Glassnode від 27 травня характеризує обидва цих рухи як симптоми стабілізації біткоїна вище його підтримки глибшого циклу, проте діапазон ринку від 75 000 до 78 000 доларів став перешкодою, де попит на спотовому ринку, потоки ETF та позиціонування опціонів всі занадто відступили, щоб спричинити переконливе відновлення.

Цей діапазон знаходиться безпосередньо під базовою вартістю короткострокових власників та справжнім середнім значенням ринку, обидва збираються біля 78 000 доларів, і ці два ончейн-показники, які Glassnode визначає як критичні для наступного етапу.

Торгівля нижче цієї групи залишає найбільш чутливу до ціни частину ринку — недавніх покупців, що зосереджені близько спотового ринку, на нульовому рівні або в зоні мінусів, продовжуючи їх виставлення без нагороди та перетворюючи їх з бази підтримки на джерело потенційної продажу.

Glassnode повідомляє, що дилери зосередили своє позиціонування навколо страйків 75 000–76 000 доларів для місячного терміну виплати у травні, з більш ніж 8 мільярдами доларів негативного гама біля 75 000 доларів.

Графік від Glassnode, що показує біткоїн застряглим у діапазоні 75 000–78 000 доларів, з більш ніж 8 мільярдами доларів негативного гама, зосередженими біля 75 000 доларів.

Графік від Glassnode, що показує біткоїн застряглим у діапазоні 75 000–78 000 доларів, з більш ніж 8 мільярдами доларів негативного гама, зосередженими біля 75 000 доларів.

Ця виставлення змушує дилерів продавати при падінні цін і купувати при зростанні цін, звужуючи діапазон і роблячи спотовий ринок надзвичайно чутливим до невеликих потоків замовлень біля страйку.

Ціна вже зупинилася на стіні 78 000 доларів перед тим, як почався перевантаження по терміну виплати, що вказує на неспроможність попиту, а не на механічне хеджування, як основний фактор діапазону.

Що показують ончейн-дані

Спот-об’ємний дельта Glassnode повернувся до домінування продавців у останніх сесіях, знищивши коротке відновлення з початку травня, коли BTC відійшов від регіону нижче 80 000 доларів.

Потоки ETF спричинили раніше відновлення і тепер його зворотні, з американськими спотовими біткоїн-ETF ETF збитком близько 2,26 мільярда доларів за два тижні до кінця травня, з даними Farside Investors щоденно показуючи відтоки у 648,6 мільйона доларів 18 травня, 331,1 мільйона доларів 19 травня, 105,2 мільйона доларів 22 травня та 333,6 мільйона доларів 26 травня.

Glassnode називає обмежену ліквідність, підвищені доходності, волатильність цін на нафту, міцний долар і нерозв’язану геополітичну невизначеність щодо Ірану як сили, що тримають біткоїн у кореляції з глобальним ризиком.

| Тискова точка | Поточний сигнал | Чому це важливо |

|---|---|---|

| Спот-попит | Спот-об’ємний дельта повертається до домінування продавців | Покупці не поглинають пропозицію агресивно |

| Потоки ETF | Близько 2,26 млрд доларів відтоків за два тижні | Видаляє ключовий структурний попит |

| Позиціонування опціонів | Більше 8 млрд доларів негативного гама біля 75 000 доларів | Посилює рухи навколо страйку |

| Макро-ліквідність | Підвищені доходності та обмежена ліквідність | Зменшує ризикову готовність |

| Долар / нафта / геополітика | Міцний долар, волатильність нафти, невизначеність щодо Ірану | Тримає BTC як ризиковий актив |

| Ончейн-потоки капіталу | Коефіцієнт реалізованої прибутковості/збитку на рівні 1,56 | Позитивний, але нижче раннього булівського ринку |

Американські фонди акцій зафіксували понад 12 мільярдів доларів відтоків за тиждень, що закінчився 20 травня, через зростання довгострокових витрат на позики, і BTC точно відслідковував це погіршення.

Ончейн-дані Glassnode поміщають біткоїн у часткове відновлення, не маючи достатньої сили потоків капіталу, щоб підтвердити переходу до булівського ринку.

Коефіцієнт реалізованої прибутковості/збитку становить 1,56, підтверджуючи чисті позитивні потоки з підвалини 60 000 доларів, але він нижче діапазону 2–5, який компанія асоціює з ранніми, стійкими булівськими ринками.

Чиста реалізована прибутковість/збиток короткострокових власників відновилася з -0,44% у лютому до близько -0,02%, що показує, що недавні покупці вийшли з глибокої капітуляції, не набираючи потоку капіталу, необхідного для розширення вище справжнього середнього значення ринку.

Що вирішує 78 000 доларів

У випадку біра, біткоїн не зможе повернути 78 000 доларів після того, як завершиться термін виплати опціонів у травні, потоки ETF збережуться, а спотовий об’ємний дельта залишиться на стороні продавців.

Негативний гама-перевантаження біля 75 000 доларів зникає з завершенням терміну, але без повторного спотового купівельного попиту чи попиту на ETF, ціна зрушиться нижче 75 000 доларів на структурній основі.

Такий результат виключає попередній булівський перехід, який Glassnode вважає правдоподібним, і повертає розмову до підвалини 60 000 доларів.

Структура ончейн-ринку зберігається, оскільки коефіцієнт реалізованої прибутковості/збитку був чисто позитивним з весни, але теза про відновлення, побудована на зменшенні потоків і відступі спотового попиту, втрачає запас ходу.

У випадку була, завершення терміну виплати знищує негативний гама-перевантаження, і BTC повертає 78 000 доларів завдяки спотовому купівельному попиту, а не механічному тиску.

Glassnode каже, що поріг, що складається зі збігу базової вартості короткострокових власників та справжнього середнього значення ринку біля 78 000–78 300 доларів, є рівнем, необхідним для підтвердження попереднього булівського переходу.

Стабілізація або позитивний поворот потоків ETF нададуть цьому руху структурну достовірність, а відновлення, збудоване лише на механіці завершення терміну, залишить ту саму пробіл у попиті через тиждень.

| Сценарій | Бір: BTC провалюється нижче 78 000 доларів | Булів: BTC повертає 78 000 доларів |

|---|---|---|

| Ключовий тригер | Потоки ETF зберігаються, спотовий попит залишається на стороні продавців | Спотовий купівельний попит повертається, потоки ETF стабілізуються |

| Вплив опціонів | Тиск гама зникає, але ціна все ще не може відновитися | Завершення терміну знищує тиск і ціна тримається вище порогу |

| Ончейн-читання | Чисті позитивні потоки зберігаються, але відновлення слабшає | Попередній булівський перехід стає більш достовірним |

| Ціновий наслідок | Стійке падіння нижче 75 000 доларів повертає підвалину 60 000 доларів у дискусію | Регіон нижче 80 000 доларів знову в полі зору |

| Послання ринку | Стабілізовано, але недооцінено | Відновлення набирає достовірності |

Макро-картина також потребує підтримки менших доходностей, слабшого долара або зменшення геополітичної невизначеності, щоб забезпечити зовнішній попутний вітер, який внутрішні дані не можуть забезпечити самі по собі.

Під 78 000 доларів група недавніх покупців, що знаходяться між 75 000 і 80 000 доларів з квітня, є зобов’язанням, достатньо близьким до спотового ринку, щоб будь-яка тривала сесія продавців могла змусити їх переходити до продажу, щоб уникнути збитків.

Публікація Біткоїн вдруге за травень опустився нижче 74 000 доларів, оскільки ончейн-дані показують затримку імпульсу вперше з’явилася на CryptoSlate.