Біткоїн був створений як відповідь на такий вид боргового грошового хаосу, що зараз розгортається на світових облігаційних ринках. Первинна теорія полягала в тому, що коли уряди безрозсудно брали кредити і знецінювали свої валюти, активи з твердою валютою поглинали б виниклу попит.

Те, що ця теорія залишила нерозв’язаним, — це можливість того, що боргова спіраль може посилити фінансові умови настільки сильно, що придушення спекулятивних активів відбудеться раніше, ніж тверда валюта встигне проявитися.

У 2026 році довгострокова історія та короткострокова механіка рухаються в протилежних напрямках, і щоб зрозуміти чому, потрібно приділити кілька хвилин найважливішому числу в глобальній фінансовій системі зараз.

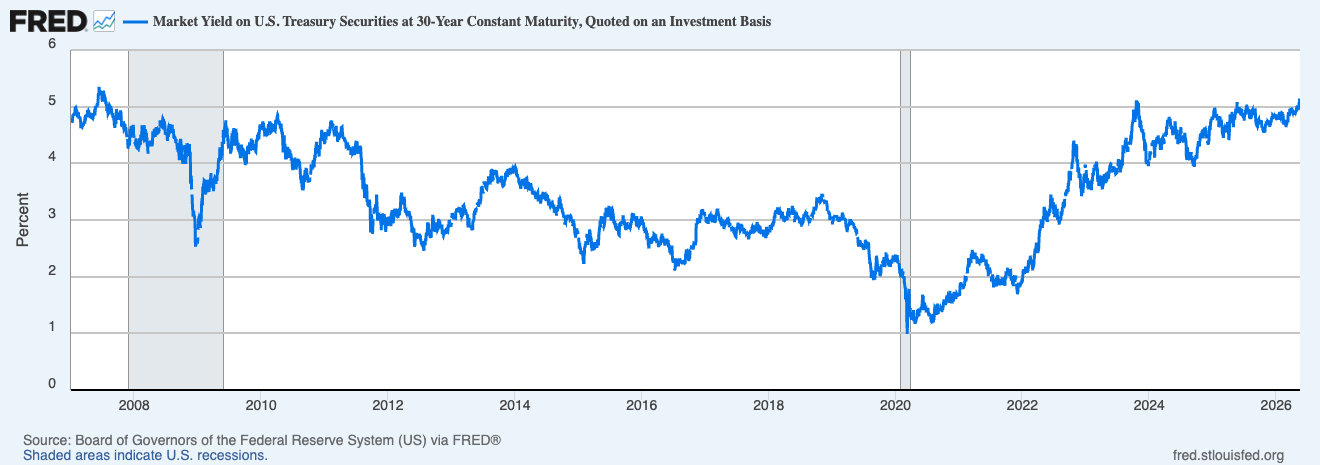

20 травня доходність 30-річних казначейських облігацій досягла 5,18%. Аукціон нових 30-річних облігацій на суму 25 мільярдів доларів, проведений 13 травня, був оцінений у 5,046%, що стало першим разом, коли інвестори отримали 5% на довгострокові облігації з 2007 року, що було спричинено стрімким зростанням цін на енергоносії та зростанням очікувань, що інфляція може виявитися більш тривалою, ніж передбачали ринки.

Графік, що показує доходність 30-річних казначейських цінних паперів США з 1 січня 2007 року до 20 травня 2026 року (джерело: FRED)

Графік, що показує доходність 30-річних казначейських цінних паперів США з 1 січня 2007 року до 20 травня 2026 року (джерело: FRED)

Востаннє, коли доходність була на таких рівнях, Bear Stearns все ще викликав занепокоєння, а кількісне полегшення було лише теоретичною концепцією. Все, що відбулося на ринках з того часу (після 2008 року з придушеннями процентних ставок, закупівлями активів центральних банків, майже нульовими витратами на запозичення), базувалося на припущені, що доходність зрештою повернеться і залишиться на цьому рівні, і нинішнє переоцінювання ставить під сумнів це припущення по всій кривій.

Америка бере кредити, щоб платити відсотки за взяті кредити

Причини інфляції, що лежать в основі цього руху, добре задокументовані: доходність казначейських облігацій США зросла, оскільки інвестори оцінювали наслідки більш високих цін на енергоносії, пов'язаних з війною в Ірані, при цьому сировина WTI осідала вище 106 доларів за барель, а Brent піднявся до 114,44 долара.

Енергетика є реальним фактором, але глибша структурна сила (і та, що має більшу тривалість) — це величезний обсяг державного боргу США, який треба рефінансувати і випустити на ринок, що вже переоцінює ризик інфляції. До кінця фіскального року Казначейство США, ймовірно, запозичило більше 2 трильйонів доларів, причому Офіс управління та бюджету прогнозує дефіцит у 2,06 трильйона доларів на 2026 фіскальний рік, що перевищує оцінки Конгресу з бюджету.

Щоб обслужити ці запозичення, Казначейство виплатило майже 530 мільярдів доларів у вигляді відсотків з жовтня 2025 по березень 2026 року, що становить понад 88 мільярдів доларів на місяць — цифра, яка приблизно дорівнює витратам на Міністерство оборони та Міністерство освіти разом.

Ця проблема сама себе підживлює. Виплати за відсотками по державному боргу були на 6,1% вищими, ніж у попередньому році, до шостого місяця 2026 фіскального року, і стали другою за величиною статтею витрат у федеральному бюджеті, обігнавши всі бюджетні категорії, окрім соціального забезпечення. CBO прогнозує, що ці річні витрати зростуть з 1 трильйона доларів у 2026 році до 2,1 трильйона доларів до 2036 року.

Тим часом, власний календар запозичень Казначейства продовжує підвищувати тиск на довгострокові облігації, з очікуваними 189 мільярдами доларів у другому кварталі та 671 мільярдом доларів у третьому, що означає, що розпродаж облігацій має термін дії далеко за межами будь-якої окремої новини про Іран.

Саме це ринок облігацій фактично цінує: слабкий іноземний попит, величезна пропозиція і фон інфляції, що дає Федеральному резерву дуже мало простору для маневрування. Ф'ючерсні ринки тепер надають більше 44% шансу на підвищення ставок ФРС до грудня, що є різким зміщенням від очікувань кількох знижень на початку року. Barclays переніс перше очікуване зниження ставок ФРС на березень 2027 року. Зниження ставок, які крипторинки провели більшу частину 2024 і 2025 років, вважаючи їх надійним попутним вітром, тепер активно переоцінюються і відкидаються зі столу.

Як аукціон Казначейства вплинув на біткоїн

Зворотний відкат біткоїна нижче 80 000 доларів минулого тижня демонструє, наскільки швидко ринок облігацій повернув контроль над криптовалютною торгівлею, навіть після того, як законодавці просунули один з найбільш уважно стежених регуляторних законопроектів галузі.

Закон CLARITY очікувався як стабільний позитивний сигнал для крипторинку.

Натомість, американські спотові ETF на біткоїн зазнали близько 14 000 BTC щотижневого відтоку, завершивши шеститижневий період припливу, оскільки більш гарячі дані про інфляцію змусили ринки переглянути ризик. Спотовий чистий обсяг на Binance знизився з приблизно 50 мільйонів доларів до 6,5 мільйона доларів, а на Coinbase — з 30 мільйонів доларів до 5,7 мільйона доларів.

Це пряма механізм передачі. Інституційний розподільник, який тепер може отримати 5% на 30-річні державні облігації з гарантованим відсотком, стикається з іншим рішенням, ніж той, хто працював з 3,5% доходності два роки тому. Зростання доходності казначейських облігацій підвищує вартість можливості утримувати волатильний, не приносить відсотків актив, як-от BTC, що робить інституційних покупців більш вибірковими, адже державний борг пропонує більш сильний профіль віддачі.

Токенізовані казначейські облігації США досягли рекордного значення в 15,35 мільярда доларів за блокчейном, що на близько 70% більше з початку року, оскільки капітал, чутливий до доходності, знаходить домівку, що поєднує криптоінфраструктуру з прибутком облігаційного ринку.

Це структурний наслідок епохи ETF, який CryptoSlate відстежував: біткоїн тепер інтегрований в традиційні рамки розподілу портфелю, що означає, що він реагує на ті ж макроінпути, що й будь-який інший ризиковий актив. До появи ETF криптовалюти торгувалися переважно за внутрішньою динамікою, керуючись ротаціями альткоїнів, метриками блокчейну та роздрібним настроєм.

Сьогодні аукціон Казначейства, що цінується на 20 базисних пунктів вище очікувань, може рухати BTC швидше, ніж будь-яка розробка на блокчейні. Як CryptoSlate зазначав наприкінці квітня, відновлення біткоїна залежить від повторного інституційного припливу та припущення, що ліквідність не загостриться знову. І якщо казначейські облігації виберуть напрямок до того, як це припущення буде перевірено, ринок облігацій може визначити наступний крок біткоїна незалежно від будь-якого криптоспецифічного каталізатора.

Strategy додає ще один шар складності тут. JPMorgan оцінив на початку травня, що Strategy може придбати близько 30 мільярдів доларів біткоїнів до 2026 року, якщо вона збереже нинішні темпи покупок, що робить її порівнянною з потоками ETF та поставками майнера як однією з найсильніших структурних сил попиту на біткоїн.

Складність полягає в тому, що капітальна структура Strategy, яка залежить від випуску акцій та пріоритетних акцій для фінансування її покупок біткоїнів, стає дорожчою в експлуатації, коли доходність зростає і витрати на запозичення по всій системі збільшуються. Чим вище зростає доходність, тим більше маховик залежить від стійкого попиту інвесторів на модель, що перетворює попит на відсотки у попит на BTC.

Парадокс, для якого був створений біткоїн

Тут варто тримати довготривалу аргументацію навіть серед короткострокового тиску. Ротація з традиційних безпечних укриттів у біткоїн як сприйнятого альтернативного зберігання вартості відображає нарощування популярності номінальної девальвації, оскільки фіскальні дефіцити збільшуються, а баланси центральних банків залишаються структурно великими.

Коли побоювання щодо сталості суверенного боргу накопичуються, а темпи американського запозичення стають важче ігнорувати, довготривала аргументація щодо біткоїна як грошової захисту має тенденцію зростати разом з ним.

У найближчій перспективі 5%-на доходність казначейських облігацій є протидією: вони посилюють фінансові умови, підвищують вартість можливості спекулятивних позицій і виснажують маржинальну ліквідність, яка історично підтримувала більші ралі біткоїна.

Проте, на більш довгостроковому горизонті фіскальні умови, що виробляють ці доходності, дефіцити, які прогнозуються зростати з 5,8% ВВП у 2026 році до 6,7% у 2036 році, з чистими виплатами за відсотками, що зростають щороку у відношенні до розміру економіки, саме ці умови роблять актив з твердою валютою та фіксованою пропозицією, як біткоїн, привабливим для зростаючої кількості інституційних власників.

Роками крипторинки були одержимі Федеральним резервом, спостерігаючи за рішеннями щодо ставок та точковими графіками як основним макроінпутом. Те, що 2026 рік робить очевидним, — це те, що простір для маневрування ФРС все більше обмежується ринком облігацій, що цінує щось більш тривале, ніж тимчасовий сплеск інфляції.

Наступний етап траєкторії біткоїна залежатиме не від того, що вирішать центральні банкіри, а від того, чи почнуть глобальні інвестори в облігаціях втрачати терпіння до американського боргу. Що, якщо прослідкувати весь шлях назад, саме той сценарій, для якого був створений біткоїн, щоб витримати.

Публікація Тверда валюта біткоїна зіштовхується з 5%-ною доходністю казначейських облігацій вперше з'явилася на CryptoSlate.