Марк Кюбан продав більшість своїх біткоїнів, оскільки вони не змогли забезпечити захист у той час, коли довіра до фіатних валют слабшала, а геополітичні ризики зростали.

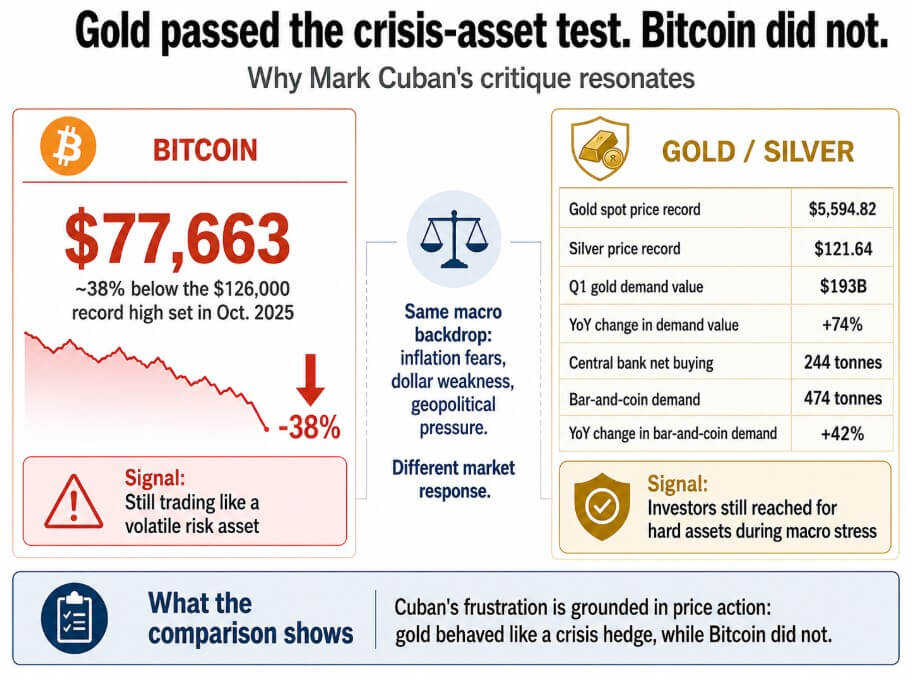

Кюбан назвав це «не таким захистом, яким я очікував», і рекордна ціна підтверджує його розчарування. У середині травня 2026 року біткоїн торгувався на рівні близько 77 663 доларів, що приблизно на 38% нижче рекордного максимуму в 126 000 доларів, встановленого на початку жовтня 2025 року.

Срібло на спотовому ринку досягло рекордного рівня 5 594,82 долара 29 січня, а срібло того ж дня торкнулося 121,64 долара, що було обумовлено тими самими макрофакторами, на які вказував Кюбан: побоювання інфляції, слабкість долара та геополітичний тиск.

Дані Всесвітньої ради золота показують, що попит на золото у першому кварталі досяг 1 231 тонни, включаючи ОТС, а грошова вартість квартального попиту зросла на 74% у порівнянні з минулим роком до рекордних 193 мільярди доларів.

Центральні банки купили 244 тонни чистого золота за той же період, а попит на злитки та монети досяг 474 тонни, що на 42% більше, ніж у минулому році. Кюбан також повідомив Portfolio Players, що переводить більше коштів у Ethereum, ніж у біткоїн, але критика щодо захисту стосується саме біткоїна.

За тих самих макрообставин, що й побоювання інфляції та слабкість долара, золото досягло рекордного рівня 5 594,82 долара, тоді як біткоїн торгувався на 38% нижче свого найвищого значення.

За тих самих макрообставин, що й побоювання інфляції та слабкість долара, золото досягло рекордного рівня 5 594,82 долара, тоді як біткоїн торгувався на 38% нижче свого найвищого значення.

Пропозиція «цифрового золота» завжди мала проблему

Bitcoin.org описує цей актив як гроші peer-to-peer без центральної влади чи банків і зазначає, що емісія зменшується вдвічі з часом, закінчуючись на 21 мільйоні біткоїнів. Нічого в цьому описі не зобов'язує біткоїн зростати, коли зростають геополітичні напруження.

Кюбан побудував тезу про «цифрове золото», яку створив ринок, але яку не підтримував біткоїновий біліт.

Біткоїн торгувався як ліквіднісентивний, високобета-актив, що корелює з Nasdaq під час епізодів зниження ризиків і зростає, коли повертається апетит до ризику.

У минулому році криптовалюти рухалися разом з ширшим акціями через шок від апрельських тарифів, перш ніж біткоїн досяг свого жовтневого рекорду, потім зазнавши масового вибуття з кредитного плеча. Нещодавно звіт Glassnode за травень 2026 року описує біткоїн як структурно стійкий, але зазначає, що спотовий попит послабився, накопичення ETF сповільнилося, а позиції опціонів стали оборонними.

Кюбан застосував золотий стандарт до активу, який ніколи не рухався стабільно, як золото, і різниця між тим, що він очікував, і тим, що сталося з ціною, і стала причиною його продажу.

| Тест | Золото | Біткоїн |

|---|---|---|

| Поведінка в кризу | Чистіший прихисток від паніки | Часто продається разом з ризиковими активами |

| Профіль волатильності | Нижча, більш стабільна | Значно вища, чутлива до прийняття |

| Основний драйвер попиту | Страх інфляції, геополітика, центральні банки | Потоки ETF, ліквідність, регулювання, цикли кредитного плеча |

| Монетарна властивість | Немає емітента, фізична дефіцитність | Обмеження в 21 млн, немає центрального емітента, бездозвільна передача |

| Краще формулювання | Прихисток у кризу тепер | Монетарна опціональність пізніше |

Запас біткоїнів у довгострокових власників збільшився більш ніж на 2 мільйони BTC під час поточного зниження, досягнувши 16,3 мільйона BTC, при цьому лише за останній місяць додалося близько 200 000 BTC. Кюбан оцінює біткоїн за тим, чи діє він як золото в кризу, тоді як довгострокові власники оцінюють його за тим, чи працює мережа і чи зберігається обмеження запасу через десять років.

Захист зменшує ризик портфеля під час стресових подій з певною послідовністю, але реалізована волатильність біткоїна значно вище, ніж у золота; його ціна реагує на потоки ETF, на регуляторні заголовки та цикли кредитного плеча, і він неодноразово корелював зі зниженнями акцій під час гострих стресів.

Це механізми ранньої монетарної мережі, яка все ще враховує невизначеність щодо прийняття, з активом, який може бути потужним у довгостроковій перспективі саме тому, що він занадто волатильний і чутливий до ліквідності, щоб виконувати роль короткострокового захисту від паніки.

Інвестори звертаються до біткоїна, якщо теорія прийняття підтвердиться, коли вони очікують, що сама монетарна система буде виглядати інакше в наступному десятилітті. Фіксований запас, бездозвільна передача та відсутність центрального емітента — це властивості, що роблять біткоїн достойним розгляду як довгострокову монетарну опціональність.

Різниця між 58 000 і 165 000 доларами

Прогноз Citi за березень 2026 року — базовий ціль на 12 місяців 112 000 доларів, спадний сценарій 58 000 доларів і бичачий сценарій 165 000 доларів, що демонструє широту отриманої невизначеності.

Glassnode ставить Реалізовану ціну близько 54 900 доларів як нижню структурну межу, тоді як рівень 70 000 доларів має важливість як анкер перед виборами.

| Сценарій | Рівень / діапазон BTC | Логіка ринку | Висновок наратора |

|---|---|---|---|

| Структурний підлога | ~54 900 доларів | Нижня межа Реалізованої ціни | Пробиття нижче цього рівня послаблює теорію прийняття |

| Спадний ведмедячий сценарій | 58 000 доларів | Вищі доходи, відрахування з ETF, слабкий спотовий попит | Біткоїн торгуватиметься як актив для зменшення ризиків |

| Ключовий анкер | 70 000 доларів | Рівень передвиборчого відліку | Ринок перевіряє, чи справжня підтримка |

| Базовий сценарій | 112 000 доларів | Ціль Citi на 12 місяців | Біткоїн виживає як волатильна монетарна опціональність |

| Бичачий сценарій | 165 000 доларів | Попит на ETF, регулювання, відновлення апетиту до ризику | Теорія прийняття компенсує провал захисту |

У ведмедячому сценарії вищі доходи, продовження відрахувань з ETF і слабкий спотовий попит тримають біткоїн біля структурної підтримки.

Біткоїн торгуватиметься як актив для зменшення ризиків, не відрізняючись від ширшого середовища зниження ризиків, а золото продовжує абсорбувати потоки кризових захистів, які маркетинг біткоїна обіцяв захопити.

У бичачому сценарії попит на ETF відновлюється, регуляторний прогрес у США надає інституціям чистіші шляхи входу, а апетит до ризику повертається достатньо, щоб підняти біткоїн через ціль Citi в 112 000 доларів і до 165 000 доларів.

Біткоїн виживає після критики, працюючи як дефіцитна, безкордонна, бездозвільна монетарна мережа, що набирає вартості, коли все більше інституцій та суверенів хочуть актив за межами традиційної фінансової системи.

Обмеження запасу в 21 мільйон і відсутність центрального емітента — це властивості, що роблять біткоїн достойним тримати як довгострокову ставку на те, що монетарна недовіра стане інфраструктурою, і ці властивості збереглися під час того самого зниження, на яке Кюбан посилається як на доказ провалу.

Фактична теорія біткоїна полягає в тому, що він пропонує доступ до світу, де все більше людей хочуть грошей за межами традиційної системи, що залишається незалежно від того, як біткоїн виступає проти золота в будь-якій кризі.

Біткоїн як кол-опціон на монетарну недовіру

Кюбан хотів, щоб біткоїн діяв як передбачуваний і послідовний захист від конкретних ризиків, які він бачив наступними.

Однак біткоїн може бути ближчий до кол-опціону на монетарну недовіру: цінний, якщо теорія виявиться правильною протягом десятиліття, волатильний у цей час і поганий замінник золота під час гострих стресів.

Золото все ще є чистішим кризовим активом за всіма останніми показниками, що підтверджується рекордними цінами, рекордною вартістю квартального попиту, постійними покупками центральних банків і стабільною продуктивністю проти макро факторів, що визначають справжню паніку.

Актив, який Кюбан продав, все ще має обмеження запасу в 21 мільйон, все ще працює без центрального емітента і все ще накопичив 200 000 BTC довгострокового запасу за останній місяць.

Чи достатньо цього, щоб виправдати діапазон цін від 58 000 до 165 000 доларів протягом наступного року, залежить від того, чи зможе теорія прийняття відновити те, що втратила теорія захисту.

Публікація Продаж біткоїна Марком Кюбаном перевіряє розрив між проваленим захистом і виживанням монетарної ставки вперше з’явилася на CryptoSlate.