Hut 8 йде ще далі в інфраструктуру ШІ, ніж більшість інших майнерів біткоїна. Його останні розкриття показують компанію, яка використовує доступ до електроенергії, оренду дата-центрів, проектний борг та ліквідність підтримувану BTC для створення фінансової структури цього кроку.

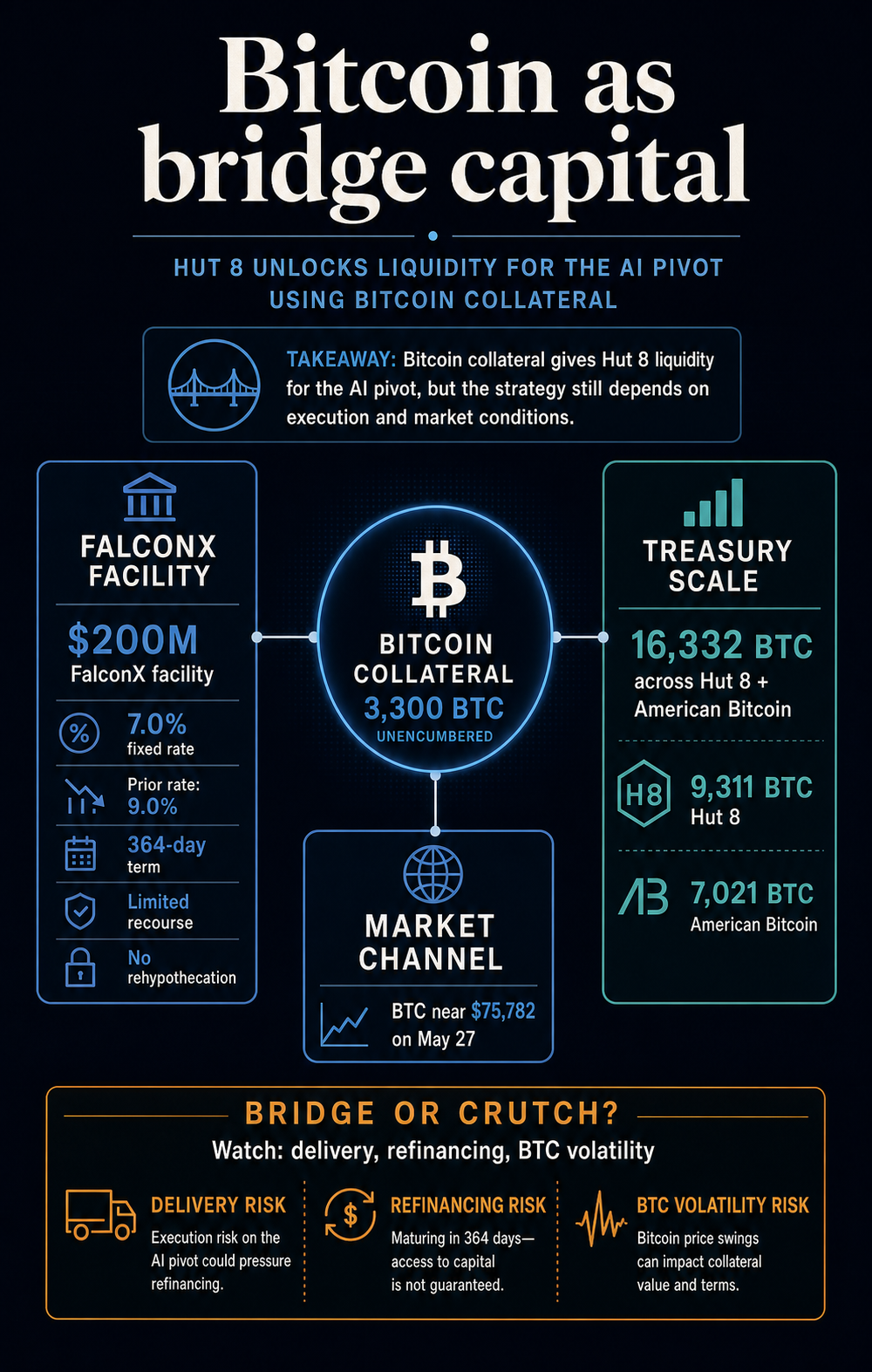

Останні розкриття компанії надали цифри щодо цього переходу. Hut 8 повідомила, що отримала 16,8 мільярда доларів у вигляді доходу від трипл-нет, контрактної оренди з обов'язковим оплатою на двох гіпермасштабних кампусах ШІ, а потім окремо рефінансувала кредитну установу на 200 мільйонів доларів підтримувану біткоїном з FalconX.

Нова установа знизила фіксовану процентну ставку з 9,0% до 7,0%, а також звільнила приблизно 3 300 BTC від попереднього заставного пакету.

[

Пов’язане читання

Hut 8 отримує 150 мільйонів доларів для розширення дата-центру ШІ

Майнер каже, що інвестиції допоможуть збільшити портфель дата-центрів.

24 червня 2024 р. · Олувапелумі Адеджумо

](https://cryptoslate.com/hut-8-receives-150-million-boost-for-ai-data-center-expansion/)

Узагалі, розкриття демонструють, що ідентичність майнера змінюється на щось більш схоже на орендодавця інфраструктури. Hut 8 перетворює мегавати, орендні зобов’язання, проектний борг та запаси біткоїна на механізм бізнесу, який залежить менше від самогопромислового майнінгу.

Результат — це випадок для вивчення, який має більше сутності, ніж загальний поворот до ШІ. Hut 8 демонструє профінансований шлях у інфраструктуру дата-центрів, хоча модель все ще потребує оперативного підтвердження. Випробування полягає в тому, чи приходять контрактні грошові потоки від ШІ вчасно і чи стануть достатньо стійкими, щоб застава біткоїна стала мостом, а не постійним джерелом залежності балансу.

Орендна база перетворює енергію на фінанси

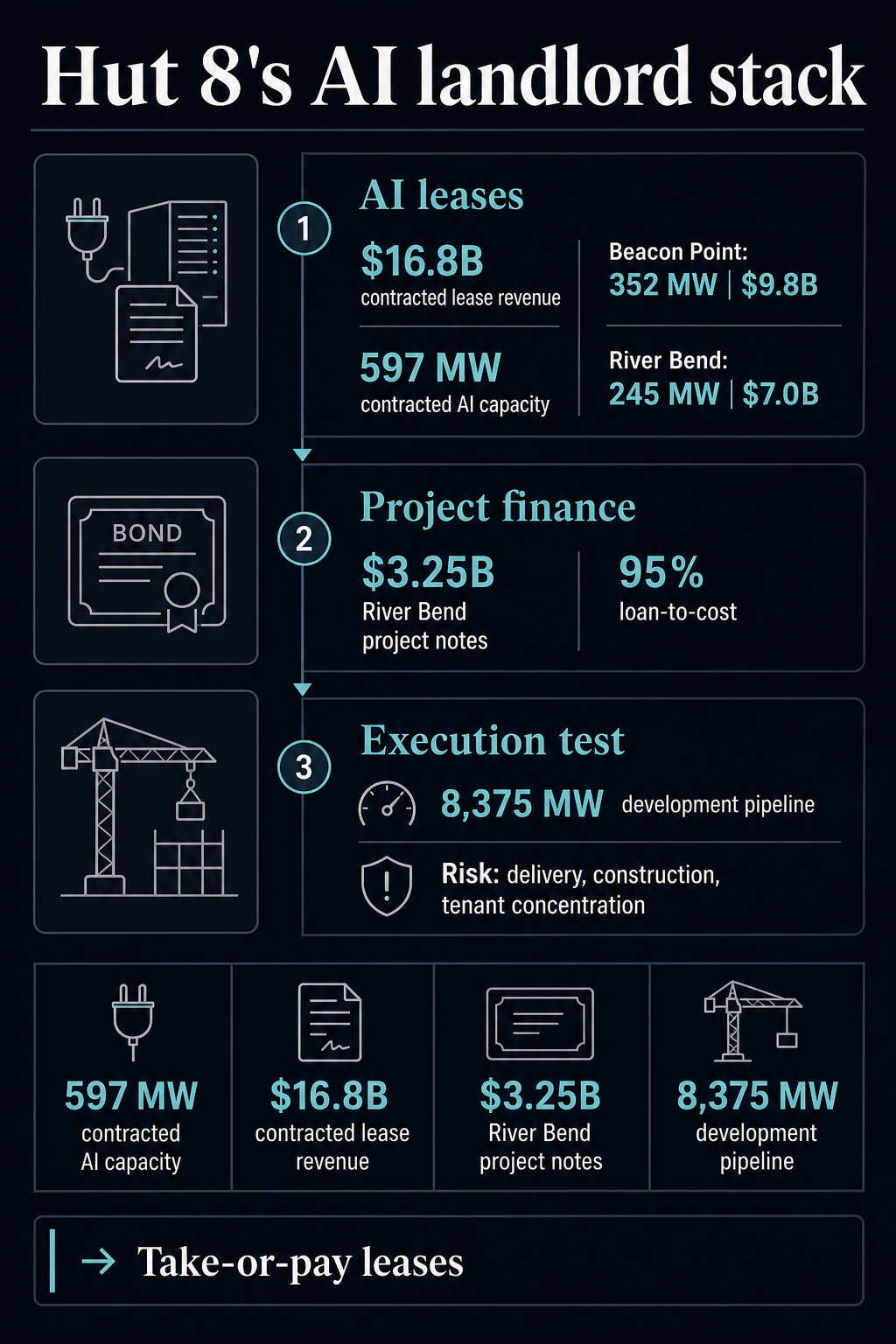

Найсильніша цифра в розкритті Hut 8 за перший квартал знаходиться поза звітом про прибуток за I квартал: 16,8 мільярда доларів від контрактних орендних доходів на River Bend і Beacon Point, що охоплює 597 МВт потужності дата-центрів ШІ.

Hut 8 отримала 71 мільйон доларів доходу за перший квартал, включно з 66 мільйонами доларів від Compute, та зазнала чистого збитку в 253 мільйони доларів, що включає 295 мільйонів доларів переважно нереалізованих втрат від цифрових активів.

Ця цифра в 16,8 мільярда доларів представляє довгострокову контрактну орендну вартість, яку Hut 8 презентує як основу для іншого виду бізнесу.

Компоненти конкретні. Оренда Hut 8 на Beacon Point додала 352 МВт ІТ-потужності та 9,8 мільярда доларів базової термінової вартості. Її попередня оренда на River Bend додала 245 МВт і 7 мільярдів доларів базової термінової вартості, причому Google забезпечив фінансовий задел для базового терміну оренди.

Hut 8 комерціалізує дефіцитну потужність та потужність дата-центрів за довгостроковими орендними структурами. Привабливість полягає в контрактах та доступі до енергії, а не в токені, хмарному слогані чи розпливчастій обіцянці щодо обчислень.

Терміни трипл-нет та take-or-pay покликані зробити ці грошові потоки більш фінансовими, оскільки зобов’язання орендаря менше прив’язані до повсякденних економічних показників майнінгу.

Розкриття Hut 8 відповідає чотирьом рухливим частинам:

| Компонент моделі | Докази Hut 8 | Вплив для читача | Ризик досі живий |

|---|---|---|---|

| Енергія та сайти | 597 МВт контрактної потужності дата-центрів ШІ на двох кампусах | Перетворює інфраструктуру майнера на орендовану цифрову інфраструктуру | Доставка, взаємозв’язок, будівництво та концентрація орендарів |

| Контрактний попит | 16,8 мільярда доларів базових контрактних орендних доходів | Створює історію фінансування поза впливом хешрейту | Вартість оренди залежить від виконання протягом тривалих термінів |

| Проектне фінансування | 3,25 мільярда доларів облігацій River Bend, без права регресу до Hut 8 | Зменшує потребу фінансувати весь ріст з власного капіталу або продажу BTC | Великі проекти все ще несуть витрати, графік та ринкові ризики |

| Баланс біткоїна | 200 мільйонів доларів FalconX підтримуваної біткоїном установи та 3 300 BTC без застави | Дає ліквідність без одразу продажу монет | Вартість застави все ще змінюється разом з BTC |

Перехід Hut 8 до ШІ має більше, ніж більшість, але кожен компонент все ще несе різні види ризиків.

[

Пов’язане читання

Майнери біткоїна перетворюються на ШІ-комунікації за математичними розрахунками

З укладеними договорами на 500 МВт та 168 МВт майнерам надаються фінансово сприятливі долари, тоді як траєкторії хешрейту та комісій визначають, хто отримає переваги.

31 жовтня 2025 р. · Джино Матос

](https://cryptoslate.com/are-bitcoin-miners-becoming-ai-utilities-the-math-says-yes/)

Оренди зменшують деяку невизначеність доходів. Облігаційне фінансування зменшує деякий тиск на фінансування на рівні материнської компанії. Біткоїнова установа покращує ліквідність. Однак всі три залишають Hut 8 завданням побудувати, доставити та експлуатувати інфраструктуру для клієнтів, чиї потреби відрізняються від майнінгу біткоїна.

Біткоїн стає мостовим капіталом

Рефінансування FalconX є найяснішим знаком того, що біткоїн стає частиною фінансової машини, а не лише активом, що майниться.

Повне розкриття Hut 8, розповсюджене через Nasdaq, описало установу як 364-денний позику підтримувану біткоїном з обмеженим правом регресу до залучених BTC, угодою про неперевиплату, фіксованими порогами співвідношення боргу до вартості та відсутністю ратчів, що спрацьовують при зниженні ціни біткоїна.

Ті терміни пом'якшують очевидну критику. Угода покращує умови позики майнера під монети, а не погіршує їх, щоб наздогнати новий ринок.

Hut 8 знизила фіксовану вартість боргу на 200 базисних пунктів і збільшила кількість біткоїнів, що зберігаються поза заставними угодами. Розкриття оцінило нові незабезпечені монети приблизно в 260 мільйонів доларів станом на 1 травня 2026 року, що дає Hut 8 більше простору на балансі без продажу активу.

Це робить установу кращим інструментом, але не без ризиків.

[

Пов’язане читання

Riot Platforms використовує 1,8 мільярда доларів біткоїнового скарбу для 100 мільйонів доларів позики Coinbase

Riot Platforms прокладає шлях для стратегічного росту з новаторською позикою підтримуваною біткоїном серед галузевих труднощів.

24 квітня 2025 р. · Олувапелумі Адеджумо

Собівартість балансу Hut 8 показує, чому цей розріз важливий. Її 10-Q повідомила, що компанія мала близько 16 332 BTC станом на 31 березня 2026 року, включаючи близько 9 311 BTC, що належать Hut 8, та близько 7 021 BTC, що належать American Bitcoin.

Загальна справедлива вартість становила близько 1,11 мільярда доларів, виходячи з приблизно 68 222 доларів за BTC. Той самий документ пов’язав збиток від цифрових активів за перший квартал зі зниженням біткоїна в цей період.

Сьогодні біткоїн торгуватиметься близько 75 782 доларів на сторінці цін CryptoSlate, знижуючись на 2,1% за 24 години та приблизно на 40% нижче свого максимуму за всю історію в жовтні 2025 року. Ринкова цінова канава є відповідним ризиком.

Біткоїн може забезпечити ліквідність без продажу, але вартість позики, комфорт угоди та фон рефінансування все ще залежать від ринкової поведінки активу.

Саме тому стратегію орендодавця ШІ неможливо відокремити від стратегії казначейства біткоїна. Якщо оренди ШІ дають надійні грошові потоки, застава BTC може стати транзитним капіталом. Якщо доставка зіпсується, фінансові ринки загостряться або біткоїн ослабне в неправильний час, та ж застава може утримувати поворот у залежності від волатильності, від якої хотіли втекти.

Ярлик майнера стає менш корисним

Раніше розглянута тема повороту майнерів до ШІ показала ширшу роздільність ідентичності, з якою стикається сектор. Майнери рухаються до ШІ та високопродуктивних обчислень, оскільки доступ до енергії, охолоджувальна інфраструктура, земля, робота з взаємозв’язками та промислові операції можуть бути більш вартісними за контрактними доларовими доходами, ніж за звуженими маржами майнінгу.

Hut 8 відповідає цій ширшій секторній зміні. Публічні майнери побудували бізнес навколо перетворення енергії на BTC, а попит на дата-центри ШІ тепер дає деяким з них друге можливе використання того самого фізичного простору.

Різниця в тому, що клієнти ШІ не купують те ж, що купує мережа біткоїна. Майнінг може терпіти перерви, коли змінюються економічні чи мережеві умови. Орендарі ШІ хочуть безперебійної роботи, доставки з гарантією, щільної енергії, охолодження, мережевої архітектури та кредитоспроможного виконання.

Майнер з мегаватами все ще має стати гіпермасштабним орендодавцем. Він має перетворити енергетичну позицію на інфраструктуру, яку кредитори та орендарі будуть вважати надійною.

Розкриття Hut 8 показує обидві сторони цього переходу. Компанія описує себе як платформу енергетичної інфраструктури, що інтегрує енергію, цифрову інфраструктуру та обчислення. Вона також досі повідомляє про збитки від цифрових активів, запаси BTC та вплив на економіку майнінгу.

Частину доходу від Compute та запаси BTC зберігає American Bitcoin, консолідована дочірня компанія, що робить стратегію Hut 8 менш чіткою, ніж чистий вихід з майнінгу.

Ця складність є частиною зміни. Ринок спостерігає, чи зможуть майнери перестати бути суцільними представниками BTC, не втрачаючи опціональності балансу, що зробило їхнє казначейство вартісним у першу чергу.

Найсильнішим аргументом на користь Hut 8 є те, що поворот до ШІ використовує більше, ніж борги підтримувані біткоїном. Компанія заявила, що закрила 3,25 мільярда доларів повністю амортизаційних старших захищених облігацій інвестиційного класу з терміном 16,5 років для фінансування River Bend.

Hut 8 описала фінансування як нерозбавлене та без права регресу до Hut 8, зі співвідношенням боргу до вартості, що зросло до приблизно 95%.

Це послаблює аргумент про опору. Якщо проектний борг фінансує кампус, а довгострокові оренди підтримують борг, то застава біткоїна є частиною структури, а не цілісною. Це інструмент ліквідності поряд з проектним фінансуванням та контрактними доходами.

Обережність полягає в тому, що фінансова структура все ще має стати операційною. River Bend все ще просувається до доставки, Beacon Point все ще треба добудувати, а компанія все ще має перетворити 8 375 МВт потенційного розвитку на реальну контрактну потужність.

Hut 8 також попередила інвесторів про ризики, пов’язані з будівництвом дата-центрів, фінансуванням, розширенням енергії, дозволами, ланцюгами постачання, технічними проблемами та ринковими умовами.

Hut 8 демонструє, що майнери можуть фінансувати шлях до інфраструктури ШІ, коли в них є дефіцитна енергія, надійні орендарі, доступ до проектного фінансування та баланс біткоїна, який кредитори підтримають. Вона ще не показала, що цей шлях самостійний.

Наступне випробування полягає в тому, чи стануть грошові потоки інфраструктури ШІ достатньо сильними, щоб відсунути заставу біткоїна на другий план. Якщо так, фінансування Hut 8 підтримуване біткоїном буде виглядати як мостовий капітал для майнера, який успішно монетизував свою енергетичну позицію.

Якщо ж вони не зможуть цього зробити, поворот залишиться прив’язаним до того самого балансового активу, що зробив стратегію можливою у першу чергу.

Публікація Стратегія орендодавця Hut 8 для дата-центрів ШІ перетворює заставу біткоїна на мостовий капітал вперше з’явилася на CryptoSlate.