Консорціум стейблкоїнів, номінованих в євро, Qivalis отримав підтримку від 37 банків у 15 країнах, і запуск активу заплановано на другу половину року.

ING зазначив, що стейблкоїни вже обслуговують оптові транскордонні платежі та розрахунки за облігаціями на блокчейні, але більшість цієї діяльності номінована в доларах США, що створює валютний вплив для європейських корпорацій, чий зарплатний фонд, податки та бухгалтерський облік номіновані в євро.

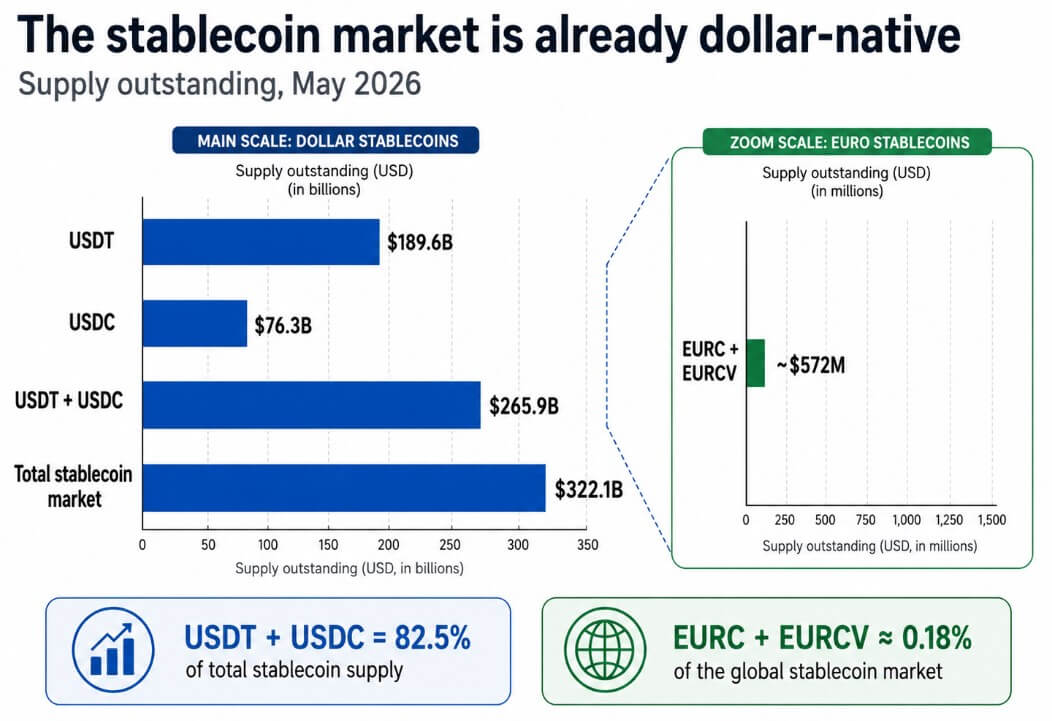

DeFiLlama оцінює світовий ринок стейблкоїнів у 322,1 мільярда доларів, при цьому USDT становить 189,6 мільярда доларів, а USDC — 76,3 мільярда доларів, що складає 82,5% загального обсягу.

Circle повідомляє про 387,9 мільйона євро EURC, що перебувають у обігу станом на 18 травня, тоді як EURCV від SG-FORGE становить 105,6 мільйона євро.

Ці два провідні токени євро разом дорівнюють приблизно 572 мільйонам доларів, що становить близько 0,18% світового ринку стейблкоїнів, і тепер європейська модель розповсюдження має закрити приблизно 450-до-1 вікно, перш ніж може конкурувати на ринках.

Доларові стейблкоїни USDT і USDC займають 265,9 мільярда доларів із 322,1 мільярда доларів ринку стейблкоїнів, значно переважаючи європейські альтернативи EURC і EURCV, які разом становлять 572 мільйони доларів.

Доларові стейблкоїни USDT і USDC займають 265,9 мільярда доларів із 322,1 мільярда доларів ринку стейблкоїнів, значно переважаючи європейські альтернативи EURC і EURCV, які разом становлять 572 мільйони доларів.

Чому лідерство долара є структурним

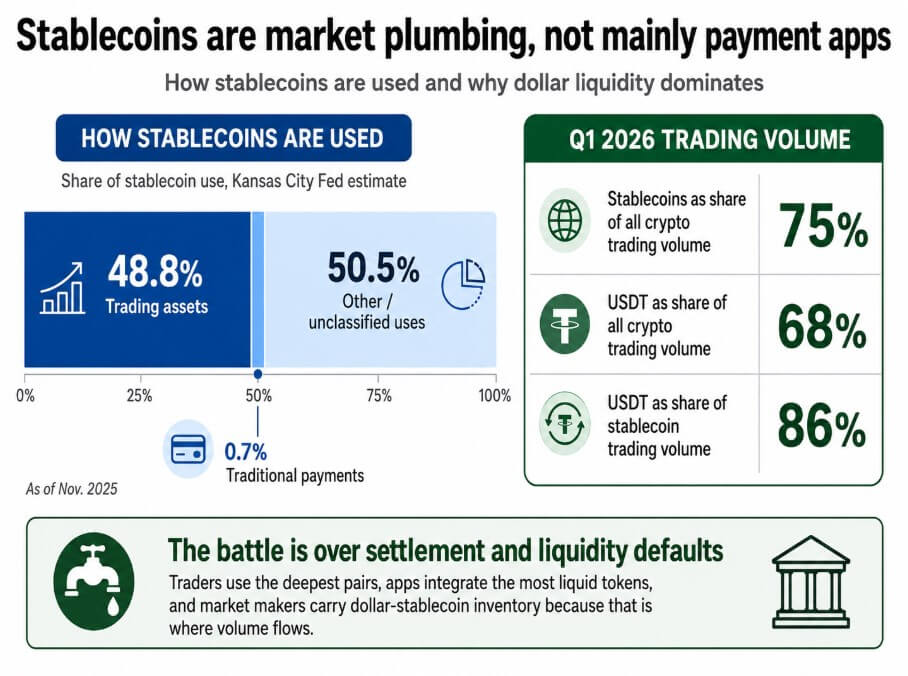

Федрезерв Канзас-Сіті оцінив, що станом на листопад 2025 року 48,8% стейблкоїнів були використані як торговельні активи на біржах, фінансових протоколах та інфраструктурі, тоді як традиційні платежі становили лише 0,7% від використання стейблкоїнів.

Дані CEX.IO за перший квартал показують, що стейблкоїни становлять 75% всього обсягу криптовалютних торгів, причому один тільки USDT займає 68% всього обсягу криптовалют і 86% обсягу торгів стейблкоїнами.

Трейдери використовують найглибші пари, додатки інтегрують найбільш ліквідні токени, а ринкові маклери тримають запаси доларових стейблкоїнів, бо саме там йде обсяг.

У фактологічному листі Білого дому щодо Закону GENIUS зазначено, що закон посилить статус долара як резервної валюти та збільшить попит на американські казначейські папери, зобов'язуючи емітентів стейблкоїнів підтримувати свої активи доларами та казначейськими векселями.

Федрезерв Канзас-Сіті оцінює, що 48,8% стейблкоїнів служать торговельними активами, тоді як традиційні платежі становлять лише 0,7% від використання стейблкоїнів станом на листопад 2025 року.

Федрезерв Канзас-Сіті оцінює, що 48,8% стейблкоїнів служать торговельними активами, тоді як традиційні платежі становлять лише 0,7% від використання стейблкоїнів станом на листопад 2025 року.

Президент ЄЦБ Крістін Лагард у травні 2026 року відповіла, зазначивши, що кожен доларовий стейблкоїн, що масштабується, також збільшує попит на активи, забезпечені доларами, і навела дослідження, що приток у 3,5 мільярда доларів у доларові стейблкоїни може знизити доходність три-місячних казначейських векселів на 2,5–3,5 базисних пункту.

RWA.xyz показує 33,8 мільярда доларів розподіленої токенізованої вартості реальних активів та 340 мільярдів доларів представленої вартості активів, причому токенізовані американські казначейські папери самі по собі становлять понад 15,4 мільярда доларів. Кожен токенізований актив має розрахунковий елемент, і більшість цих елементів зараз розраховуються в доларових стейблкоїнах.

Якщо європейські облігації, фонди нерухомості та торгові дебіторські борги продовжать розраховуватися в USDT або USDC, європейські корпорації перемістять свої активи на блокчейн, що автоматично зробить їх доларово-нативними.

Контратака Європи проходить через банківські мережі

Відповідно до регулювання ЄС «Про ринки криптоактивів» регулювання, стейблкоїни, номіновані в євро, емітовані регульованими організаціями, можуть діяти в усіх країнах-членах без окремих національних ліцензій.

Це дає Qivalis конкурентну перевагу, яку Tether, що не має ліцензії MiCA, не може легко повторити. Банківський канал розповсюдження — це те, що відрізняє Qivalis від EURC, який поки що не здобув інституційної ліквідності, необхідної для масштабування.

Архітектура, що формується, включає управління корпоративними скарбницями, транскордонні платежі постачальникам та розрахунки за облігаціями та частками фондів на блокчейні. Це інституційні робочі процеси, де банківське підключення та підтримка контрагентів визначають прийняття.

Qivalis робить ставку на те, що 37 банків можуть зробити європейські стейблкоїни доступними для корпоративних скарбників, які отримують стейблкоїни через своїх банківських партнерів.

Ліквідність у пастках та регуляторна гіперкорекція

JPMorgan прогнозує, що ринок стейблкоїнів досягне приблизно 500 мільярдів доларів до кінця 2028 року, що з нинішньої бази в 322,1 мільярда доларів передбачає приблизно 18,6% річного зростання.

У такому сценарії доларові стейблкоїни зростають пропорційно, а загальний ринок не здатний розширюватися достатньо швидко, щоб дати європейським токенам простір для формування значущої глибини обміну.

Qivalis стає продуктом з відповідністю, що підходить для вибраних транскордонних скарбниць, але не здатний перезапустити DeFi колатеральні преференції або обмінні дефолти.

Дані COFER МВФ за останній квартал 2025 року показують, що євро становить 20,25% глобальних офіційних валютних резервів, порівняно з доларом, що становить 56,77%.

У бичачому сценарії європейські стейблкоїни повторюють цю розбіжність, і європейські токенізовані активи продовжують розраховуватися в цифрових доларах, оскільки USDT і USDC домінують у обмінних парах, глибині DeFi-пулів та запасах ринкових маклерів.

Якщо ЄЦБ або національні наглядові органи обмежать емісію європейських стейблкоїнів на публічних блокчейнах на користь токенізованих депозитів або CBDC, банківська мережа Qivalis стане непотрібною.

Банки, що приєдналися до надання регульованого стейблкоїна, можуть завершити пропонування іншого інструменту, який не взаємодіє з DeFi-протоколами або біржами не з ЄС у рамках іншої рамки.

Така фрагментація залишає доларові токени практичним стандартом для будь-яких транзакцій через периметр ЄС.

Плацдарм для розрахунків в євро

Standard Chartered прогнозує, що ринок стейблкоїнів досягне 2 трильйонів доларів до кінця 2028 року, з чистим новим попитом на казначейські векселі до 1 трильйона доларів.

Щоб досягти 2 трильйонів доларів з 322,1 мільярда доларів, потрібно приблизно 102,8% річного зростання, або близько 54 мільярдів доларів чистого зростання пропозиції щомісяця до кінця 2028 року.

| Сценарій | Ринок стейблкоїнів 2028 року | Частка європейських стейблкоїнів | Результат ліквідності євро | Стратегічне значення |

|---|---|---|---|---|

| Медведь / доларова пастка | ~$500 млрд | <1% | <$5 млрд | Європейські токени залишаються продуктами з відповідністю; доларові рельси домінують у розрахунках. |

| Основа / подвійні рельси | ~$1 трлн | 1–2% | $10–$20 млрд | Європа отримує придатні внутрішні рельси, але глобальна ліквідність залишається доларово-орієнтованою. |

| Бик / плацдарм євро | ~$2 трлн | 3–5% | $60–$100 млрд | Європейські стейблкоїни стають достовірними розрахунковими активами для токенізованих цінних паперів ЄС, фондів та корпоративних потоків скарбниць. |

У таких умовах 3–5% європейських стейблкоїнів означатимуть від 60 до 100 мільярдів доларів ліквідності на блокчейні в євро, достатніх для підтримки справжньої глибини обміну, використання колатералу в DeFi та токенізованого розрахунку фондів у інституційному масштабі.

Європейські стейблкоїни можуть забезпечити цю позицію, ставши стандартним розрахунковим активом для токенізованих цінних паперів ЄС, перш ніж стандарти закріпляться на доларових рельсах — це досягнення, що має свою логіку незалежно від будь-якого відтіку USDT у глобальній криптовалютній торгівлі.

Ринок RWA все ще на ранній стадії, що означає, що вікно для створення розрахункових рельс у євро відкрите. Якщо Qivalis досягне достатньої ліквідності до того, як токенізовані активи ЄС приймуть доларові дефолти, європейська фінансова інфраструктура уникне стати доларово-нативною на рівні сантехніки.

Цей результат вирішить, чи наступне покоління європейських корпоративних фінансів буде працювати на цифрових євро чи цифрових доларах.

Конкурентна боротьба за розрахункові дефолти

Мета Європи — зробити гроші в євро доступними в момент, коли традиційні фінанси переходять на блокчейн, і до того, як почнуться дефолти.

Консорціум Qivalis з 37 банків — це ставка на те, що інституційне розповсюдження може створити ліквідність, мережу контрагентів та інтеграцію стеку відповідності, які потребують корпорації, перш ніж направляти потоки скарбниць через європейський стейблкоїн.

Чи виплатиться ця ставка до кінця 2028 року, залежатиме від того, як швидко розширюються ринки токенізованих активів, наскільки агресивно європейські банки активують свої зв’язки з Qivalis, і чи будуть регулятори ставитися до європейських стейблкоїнів на публічних блокчейнах як до інфраструктури, яку варто захищати, чи як до ризику, який варто обмежувати.

Публікація Європейський стейблкоїн з 37 банків перевіряє, чи на блокчейні фінанси переходитимуть на євро чи долари спочатку з’явилася на CryptoSlate.