Ціна Hyperliquid перевищила 50 доларів, оскільки перші спотові фонди HYPE, що торгуються на біржі, зібрали більшу початкову попит, ніж продукти Bitcoin, з урахуванням ринкової капіталізації, надаючи інвесторам регульований спосіб висловити експозицію до одного з найшвидше розвиваючихся торговельних майданчиків криптовалют.

Дані від SoSoValue показують, що два фонди HYPE зібрали майже 50 мільйонів доларів інфлюенсів та мали активи на суму близько 60 мільйонів доларів протягом першого тижня торгівлі.

Hyperliquid HYPE

$57.73

+15.48%

1D 7D 1M 1Y ALL

Ринкова капіталізація $14.68 млрд

Об’єм за 24 години $1.36 млрд

Максимальний об’єм за весь час $59.39

Сектори

Похідні цінні папери DEX Layer 1 Токен

Абсолютні цифри залишаються невеликими порівняно з найбільшими фондами Bitcoin, але запуск виділяється, оскільки продукти масштабуються з набагато меншої токен-економіки.

Цей крок також посилив імпульс ціни Hyperliquid, поєднуючи попит на ETF з токен-економікою, яка залишається значно меншою, ніж у Bitcoin.

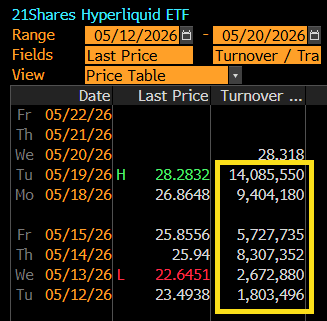

Аналітик ETF від Bloomberg Ерік Бальчунас заявив, що обсяг торгівлі в ETF Hyperliquid зростав кожного дня після запуску і становив приблизно вісім разів більший за рівень першого дня. Він сказав, що цей тренд свідчить про органічний інтерес, а не про короткочасний початковий сплеск.

Daily Trading Volume ETF 21Shares Hyperliquid (Джерело: Ерік Бальчунас)

Daily Trading Volume ETF 21Shares Hyperliquid (Джерело: Ерік Бальчунас)

Цей попит з'явився, коли інвестори переоцінюють позицію Hyperliquid на ширшому ринку цифрових активів.

Платформа почала як біржу крипто-перпетуальних ф'ючерсів, але розширилася на некриптові ринки, включаючи товари, продукти, пов'язані з акціями, ф'ючерси S&P 500, перед-IPO контракти та прогнозні ринки.

Для покупців ETF HYPE став представником цього розширення. Токен розглядається не просто як простий біржовий актив, а як експозиція до торгової платформи, яка намагається перенести крипто-рейли на ринки, що історично знаходилися всередині традиційних фінансів.

Ціна Hyperliquid перевершує ширший крипторинок

Перші потоки вже помістили HYPE в рідкісну зону серед нових криптофондів.

Це робить запуск ETF Hyperliquid раннім тестом того, чи може інституціональний попит поширюватися за межі продуктів Bitcoin, Ethereum і Solana.

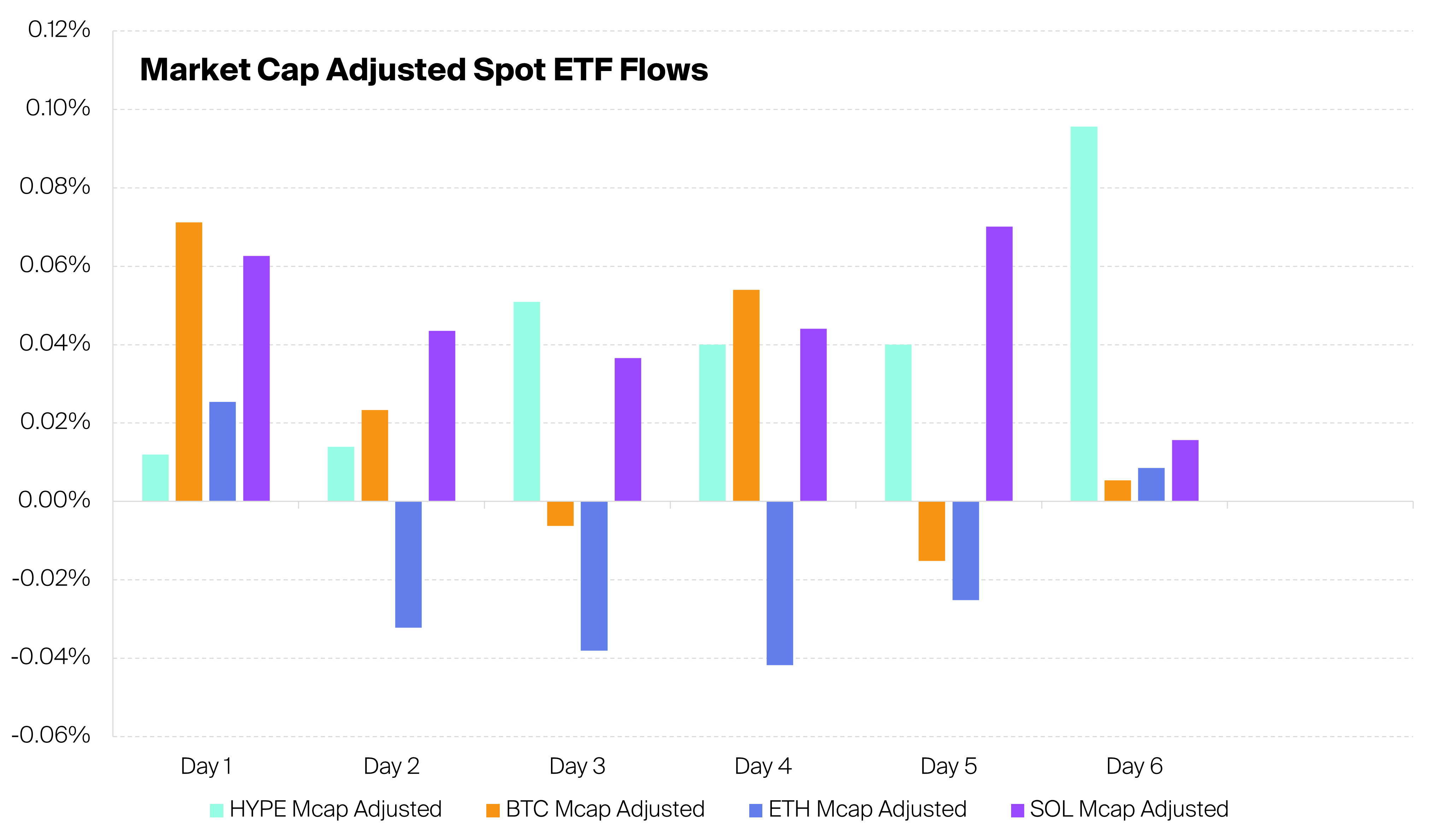

Криптоаналітик Алетея заявив, що перші два спотові ETF HYPE перевершили спотові ETF Bitcoin протягом трьох із шести перших днів торгівлі, з урахуванням ринкової капіталізації інфлюенсів.

Порівняння відбулося в слабкий період для продуктів, орієнтованих на Bitcoin, які зареєстрували понад 1 мільярд доларів чистих відрахувань за той самий звітний період.

Тим часом продукти HYPE також обійшли фонди Ethereum п'ятьма з цих шести днів. Фонди Solana залишалися сильнішими протягом чотирьох із шести сесій, що свідчить про те, що початковий попит на HYPE був помітним, хоча й не завжди оперігав усі конкуруючі категорії криптоETF.

HYPE ETFs vs Bitcoin, Ethereum і Solana ETFs (Джерело: Алетея)

HYPE ETFs vs Bitcoin, Ethereum і Solana ETFs (Джерело: Алетея)

Порівняння з коригуванням потоків звужує фокус з загальної суми доларів до попиту відносно розміру активів. Bitcoin ETF все ще домінують на ринку в абсолютному вимірі, маючи глибшу ліквідність, ширший доступ для радників і більший термін торгівлі.

Однак у порівнянні з токен-економікою Hyperliquid перший тиждень діяльності ETF HYPE показав незвичайно сильний попит для нової категорії криптофондів.

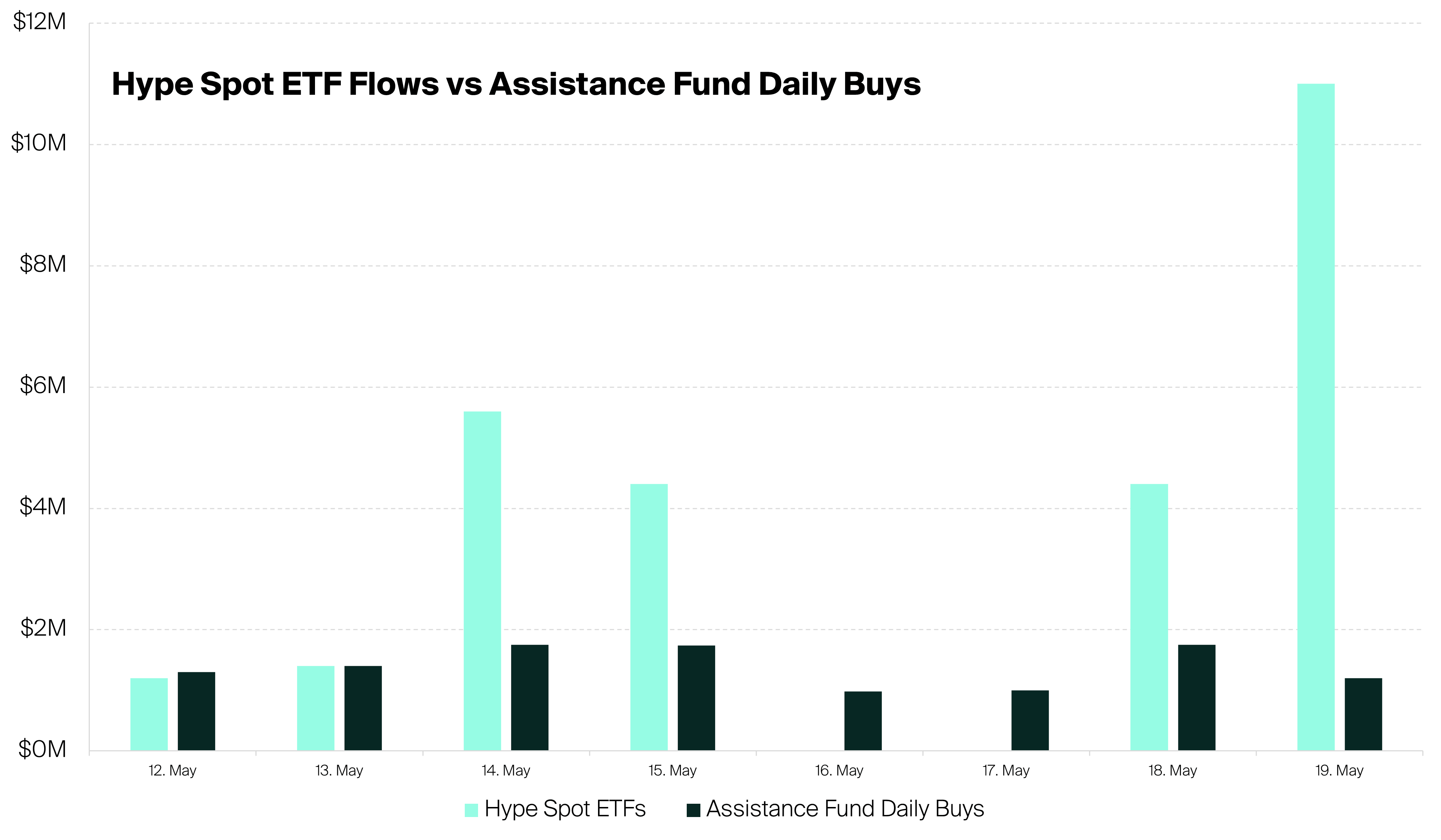

Діяльність фондів також змінює структуру ринку HYPE. Протягом перших шести днів торгівлі ETF купили в 2,5 рази більше HYPE, ніж купив і спалив Фонд допомоги Hyperliquid, сказав Алетея.

Це означає, що емітенти ETF уже створюють більший тиск на відкритий ринок, ніж один із внутрішніх механізмів підтримки токена.

HYPE ETFs vs HYPE Assistance Fund

HYPE ETFs vs HYPE Assistance Fund

Фонд допомоги купує і спалює HYPE, зменшуючи пропозицію з часом. Емітенти ETF створюють окремий канал попиту, оскільки мають придбати HYPE для підтримки експозиції фонду.

Результат — це поєднання попиту протоколу та попиту традиційного ринку, структура, яку досягла лише невелика група криптоактивів через регульовані продукти.

Потоки залишаються ранніми і можуть змінюватися, коли фонди виходять за межі тижня запуску. Однак перші шість сесій вже перенесли HYPE в іншу частину ринкової дискусії.

Його результат тепер оцінюється не тільки за крипто-природними торговельними операціями на Hyperliquid, а й за інфлюенсами ETF, об’ємом другорядного ринку та поведінкою інституційного розподілу.

Чому інституціональний попит слідував за Hyperliquid

Попит на ETF HYPE відображає ширший зсув у тому, як інвестори оцінюють Hyperliquid.

Платформу все частіше розглядають як фінансову інфраструктурну торгівлю, а не як вузький крипто-деривативний майданчик.

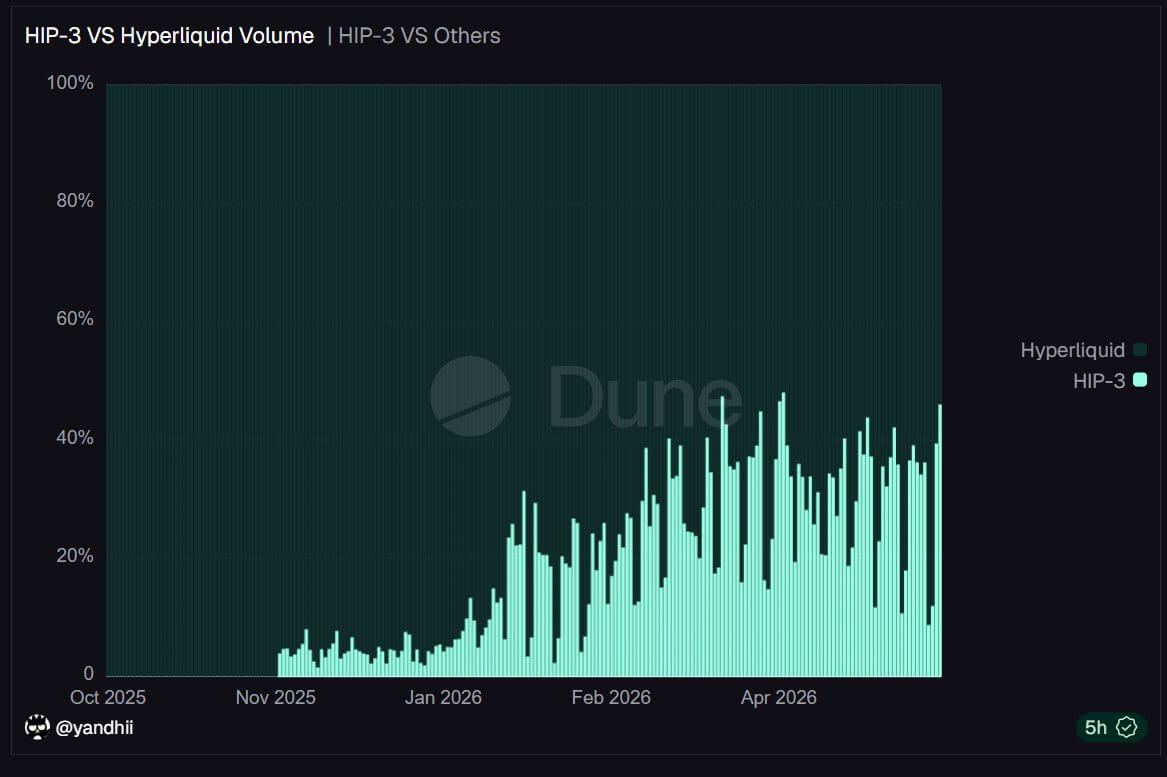

Дані від Dune Analytics показують, що близько половини обсягу Hyperliquid тепер походить від некриптових активів, включаючи акції, нафту, ф'ючерси S&P 500, ринки перед IPO та компанії, пов'язані з штучним інтелектом.

Дані Hyperliquid також показують, що реальний торговельний обіг активів на платформі досяг рекордних 2,6 мільярда доларів у відкритому інтересі, що приблизно вдвічі більше, ніж два місяці тому.

Цей розвиток свідчить, що користувачі виходять за межі крипто-перпетуальних та використовують платформу для ширшої макро-та акційної експозиції.

Hyperliquid також звернув увагу під час конфлікту США з Іраном, оскільки його круглосуточні ринки дозволяли трейдерам навертатися на геополітичні ризики на Близькому Сході у вихідні, коли стандартні фінансові біржі були закриті.

Учасники ринку могли торгувати синтетичними версіями традиційних активів, включаючи американські акції та товари, поки звичайні майданчики були недоступні.

Цей випадок підкреслив інституціональний аргумент на користь платформи.

З огляду на це, Bitwise, головний інвестиційний офіцер Метт Хуган, описав Hyperliquid як новий «супердодаток» криптовалют, стверджуючи, що платформа орієнтується на глобальний ринок активів у 600 трильйонів доларів, а не лише на криптоекономіку у приблизно 3 трильйони доларів.

Він зазначив її експозицію через криптовалюту, акції, товари, валюту, прогнозні ринки та структуровані продукти як доказ ширшого ринкового дизайну.

За його словами:

“Hyperliquid стала «супердодатком», який задумав Аткінс — «нерегульована платформа SEC», що пропонує інвесторам експозицію до «різноманітних класів активів».

Цей підхід допомагає пояснити, чому попит на ETF з'явився швидко.

Традиційні інвестори вже розуміють модель біржового бізнесу, оскільки можуть порівняти обсяг торгівлі, генерацію комісій, частку ринку та зростання користувачів з публічними компаніями, такими як CME Group, Robinhood та іншими фінансовими платформами.

Hyperliquid дає їм крипто-природну версію цієї моделі з додатковою особливістю: попит на токен безпосередньо пов'язаний з діяльністю платформи.

Зростання комісій дає HYPE чіткішу історію оцінки

Тим часом ринкові спостерігачі також зазначили, що профіль комісій Hyperliquid також підтримує інституціональний інтерес.

Ринкові спостерігачі зазначили, що платформа забезпечує приблизно третину доходів у топ-10 протоколах і захоплює близько 43% всіх комісій блокчейну, або близько 11 мільйонів доларів на тиждень.

Більшість цих доходів походить від комісій за перпетуальні торги. Особливо важливо, що майже всі вони використовуються для викупу HYPE на відкритому ринку, що дає токену пряму зв’язок з діяльністю платформи.

Цей потік комісій надає токену Hyperliquid більш прямий економічний зв’язок з діяльністю платформи, ніж багатьом раннім управлінським активам.

Хуган заявив, що ця структура відокремлює HYPE від багатьох ранніх DeFi токенів. Першого покоління управлінські токени часто стикалися з труднощами, оскільки зростання протоколу не завжди переводилося в цінність токенів. Власники могли голосувати за питання управління, але часто їм бракувало чіткого економічного зв’язку з комісіями, грошовим потоком або викупом.

За його словами, HYPE був запущений з іншим дизайном. Коли зростає торгова активність, збільшується викуп. Коли збільшується викуп, інвестори мають чіткішу основу для зв’язку зростання платформи з попитом на токен.

Це дає інвесторам ETF більш прямий сюжет для підтвердження. Вони купують експозицію до торгової платформи зі зростаючим обсягом, збільшенням проникнення на некриптовий ринок і механізмом викупу, що зв’язує доходи з токеном.

Хуган оцінив, що річний дохід Hyperliquid становить близько 800 мільйонів до мільярда доларів. При ринковій капіталізації близько 10–11 мільярдів доларів це ставить HYPE приблизно в 10–14 разів вище потоку викупу.

Порівняння не ідеальне, оскільки власники токенів не мають таких самих юридичних прав, як власники акцій. Однак це дає інвесторам рамки для оцінки HYPE у порівнянні з бізнесом торговельних платформ, а не зі старими DeFi управлінськими активами.

Ця оцінна рамка допомагає пояснити, чому ETF так швидко зібрали попит. HYPE пропонує теорію високоростових бірж, модель викупу, пов’язану з токеном, та експозицію до платформи, що виходить на ринки значно більші, ніж лише крипто-перпетуальні.

HYPE перевершує ширший крипторинок

На цьому тлі ринкова діяльність HYPE значно відійшла від ширшого крипторинку.

Дані від Tradingview показують, що HYPE тепер зросла більше ніж на 120% цього року і подолала 50 доларів, що є найвищим рівнем за останні восьмі місяці.

HYPE Price Performance (Джерело: Tradingview)

HYPE Price Performance (Джерело: Tradingview)

Цей крок залишив його попереду ключових криптоактивів та акцій, пов’язаних з криптовалютами, включаючи Bitcoin, ETH, XRP, Solana, BNB, Dogecoin і Coinbase, всі які знизилися на двоцифрові цифри з початку року.

Фактично, повністю розведенна оцінка HYPE у 54,6 мільярда доларів перевернула оцінку Solana у 54,3 мільярда доларів.

Фірма з аналітики блокчейну Santiment заявила:

“Відкритий інтерес HYPE (який вимірює загальну вартість активних ф'ючерсів, що залишаються відкритими) залишається надзвичайно високим, нині понад 1,92 мільярда доларів.

Hyperliquid Price Perfromance (Джерело: Santiment)

Hyperliquid Price Perfromance (Джерело: Santiment)

Фірма далі пояснила, що покращена цінова динаміка відображає кілька перехресних каталізаторів. Це включає недавно прогресивний Закон CLARITY, що покращує настрій щодо регуляторних перспектив США для цифрових активів.

В той же час Coinbase і Circle назвали Hyperliquid офіційним розповсюджувачем USDC, що посилює стабільні рейли платформи. Крім того, запуск синтетичних продуктів перед IPO додав ще одну історію зростання, а інфлюенси ETF дали традиційним інвесторам новий доступ.

Результат — HYPE торгують більше як токен інфраструктури ринку, пов’язаний зі зростанням, ніж широкий крипто-бета-актив.

Проте ризики платформи залишаються значними.

Hyperliquid недоступна для користувачів з США; її новіші некриптові продукти все ще на початковому етапі, а синтетична експозиція до приватних компаній або реальних ринків може привести до більш детального регуляторного контролю.

Платформі також потрібно продемонструвати, що попит може тривати після тижня запуску ETF та високої волатильності на торгах.

Публікація Ціна Hyperliquid перевищує 50 доларів, коли ETF HYPE обганяють Bitcoin за скоригованими інфлюенсами з’явилася спочатку на CryptoSlate.