Дані категорії RWA від DefiLlama ставлять ринок токенізації RWA близько 30 мільярдів доларів на блокчейні, при цьому лише 2,47 мільярда доларів становить активний TVL DeFi — це значення, що дійсно депоновано або об'єднано всередині протоколів DeFi сторонніх компаній, які відстежує платформа.

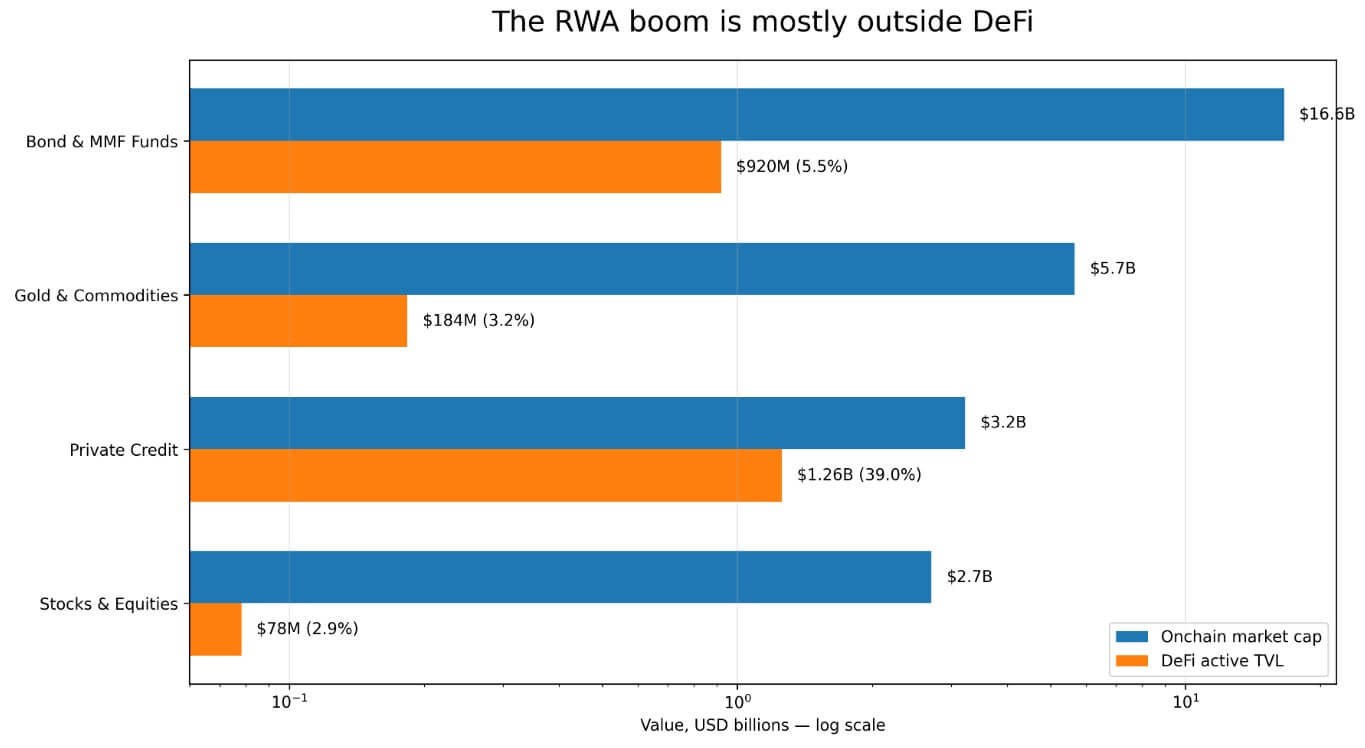

Решта ринку токенізованих активів реального світу знаходиться поза ринками кредитування та складами застави, завдяки яким криптоактиви можна комбінувати. Облігації та фонди грошового ринку є найбільшою окремою категорією RWA з понад 16,6 мільярдів доларів на блокчейні, однак у них лише 920 мільйонів доларів активного загального об’єму заблокованих коштів (TVL) у DeFi.

Золото та сировина займають 5,7 мільярда доларів на блокчейні проти 183,6 мільйона доларів у DeFi, тоді як акції та інші цінні папери дають 2,7 мільярда доларів на блокчейні проти 78,27 мільйона доларів у DeFi.

Приватний кредит виділяється з 3,226 мільярда доларів на блокчейні та 1,257 мільярда доларів активного TVL у DeFi, що становить 39%, що пояснюється такими протоколами, як Maple Finance та Centrifuge, які з самого початку створювали свої продукти як інструменти кредитування.

Емітенти створили такі категорії, як казначейські фонди, золото та акції для інституційного тримання та регульованої архітектури фондів.

Графік у логарифмічному масштабі, що порівнює ринкову капіталізацію на блокчейні з активним TVL у DeFi у чотирьох категоріях RWA, де приватний кредит має 39% використання DeFi.

Графік у логарифмічному масштабі, що порівнює ринкову капіталізацію на блокчейні з активним TVL у DeFi у чотирьох категоріях RWA, де приватний кредит має 39% використання DeFi.

Архітектура з дозволом обмежує комбінованість DeFi

DefiLlama класифікує фонд грошового ринку BlackRock, BUIDL, як з дозволом і фіксує лише 18,9 мільйона доларів активного TVL у DeFi для цього фонду.

У листопадовому 2025 році остаточний звіт IOSCO про токенізацію фінансових активів зазначив, що BUIDL створив систему з дозволом на публічних блокчейнах для емісії, зберігання, вторинної торгівлі між допущеними кваліфікованими інвесторами, розподілу дивідендів та викупу.

Потенційні власники повинні пройти список допущених установ, який керує Securitize, і транзакції на блокчейні не мають правової сили, поки агент з передачі не зіставить їх з офлайн-записом.

Це робить BUIDL інфраструктурою з дотриманням нормативних вимог, що працює на блокчейні для інституційного тримання та зіставлення з агентами з передачі. Той факт, що контракти фонду взаємодіють лише з допущеними адресами, запобігає прямому депонуванню в відкриті протоколи, такі як Aave або Uniswap, без відповідного обгортання.

Інтеграція BlackRock у Uniswap у лютому 2026 року перемістила частину BUIDL на платформу. Однак Securitize контролює список кваліфікованих установ та ринкових майданчиків, і доступ залишається обмеженим для кваліфікованих покупців з активами не менше 5 мільйонів доларів.

IOSCO виявило, що другинна торгівля токенізованими фондами грошового ринку (MMF) зазвичай працює саме таким чином і висновує, що цей сектор ще не надав обіцяних переваг ліквідності на другинному ринку.

У березневому 2026 році звіт RedStone про токенізацію визначив, що найскладнішим елементом токенізації є управління звітністю, ідентифікацією, обмеженнями на передачу, санкціями та корпоративними діями через юрисдикції та блокчейни. Це робить Morpho та Aave Horizon найбільш чіткими прикладами RWA DeFi у поточному наборі даних.

Кожне додаткове обмеження звітності, яке платформа вбудовує, ускладнює інтеграцію активу в DeFi, а емітенти токенізованих казначейських облігацій, казначейських фондів та MMF вбудували ці обмеження з самого початку, щоб задовольнити регульовану базу інвесторів.

| Обмеження | Що воно означає | Чому воно обмежує використання DeFi |

|---|---|---|

| KYC / дозвіл на перелік | Лише затверджені гаманці можуть тримати або передавати актив | Відкриті пули DeFi не можуть вільно приймати токен |

| Зіставлення з агентом з передачі | Переміщення на блокчейні може потребувати офлайн-підтвердження законності | Самі смарт-контракти можуть не закінчити власність |

| Обмеження для кваліфікованих інвесторів | Доступ обмежений для інституцій або покупців з високою вартістю активів | Роздрібна ліквідність DeFi виключена |

| NAV / вікна викупу | Акції фонду викуповуються за графіком емітента | Складно вписати реалізацію AMM чи ліквідацію застави в режимі реального часу |

| Торгівля на централізованих майданчиках | Діяльність відбувається на CEX або платформах емітентів | Вона не з’являється в активному TVL DeFi |

Категорія золота та сировини додає третій вимір до стеку, оскільки дані CoinGecko показали, що обсяг токенізованого золота на спотовому ринку досяг 90,7 мільярда доларів у першому кварталі 2026 року, перевищивши весь 2025 рік. Проте централізовані біржі становлять переважну більшість спотової торгівлі токенізованими активами.

Показник активного TVL у DeFi в 183,6 мільйона доларів для цієї категорії відображає активність, зосереджену на централізованих майданчиках, яка повністю виходить за межі відстеження протоколів DeFi від DefiLlama.

Де живе бичий сценарій

USDY від Ondo перетнув 1 мільярд доларів TVL на початку 2026 року і працює на дев’яти блокчейнах. Ondo Global Markets, який запустився у вересні 2025 року, щоб пропонувати токенізовані акції США та ETF неамериканським інвесторам, створив свої токени для вільної передачі та прийняття застави у DeFi, досягнувши 650 мільйонів доларів TVL та понад 12 мільярдів доларів сумарного торгівельного об’єму.

У звіті RedStone враховано понад 620 мільйонів доларів депозитів RWA на Morpho та 423,5 мільйона доларів загальної ринкової величини на Aave Horizon — два протоколи кредитування, які зробили заставу RWA функціональним продуктом.

Ці продукти демонструють, що комбінованість досяжна на рівні емісії, коли дизайнери з самого початку створюють бездозвільні обіги.

На квітневій круглому столі 2026 року від DWF Labs із участю представників Centrifuge, Falcon Finance та xStocks було висновано, що ринок RWA розгалужується на дві дороги: одна для власності та дозволених каналів, а інша — для дизайну, що ставить комбінованість на перше місце й поєднує регульовану емісію з другинною корисністю.

Грем Нельсон з Centrifuge сказав, що строгий дозвіл на перелік запобігає входу активу в відкриті пули, коли кожен учасник пулу повинен бути індивідуально зареєстрований.

Підхід DeRWA від Centrifuge вирішує цю проблему, обгортуючи регульовану первинну емісію більш вільною вторинною передачею. Артем Толкачов з Falcon Finance назвав комбінованість та механізми виходу містами між активами реального світу та криптовалютною ліквідністю.

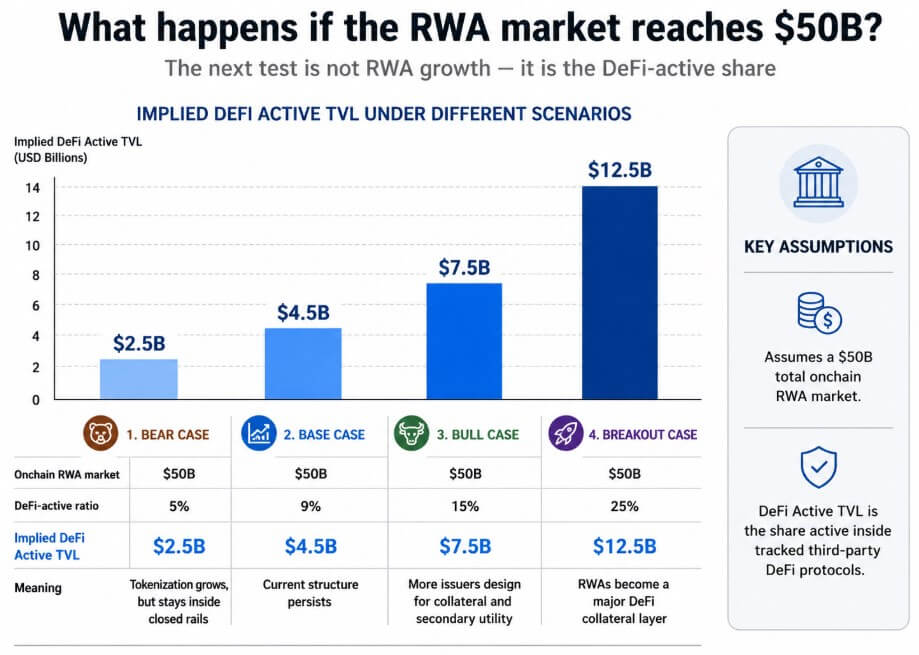

Бичий сценарій полягає в тому, що достатньо ринку переходить у цьому напрямку, щоб значно підвищити активний DeFi-коефіцієнт вище 9%, коли загальний ринок RWA на блокчейні наближається до 50 мільярдів доларів.

Медвежий сценарій у даних

Standard Chartered прогнозує 2 трильйони доларів токенізованих активів до 2028 року, але попереджає, що бум може консолідуватися всередині банківської інфраструктури, а відкриті ринки мало вловлять цього зростання.

У звіті IOSCO від листопада 2025 року виявлено, що токенізовані активи все ще залежать від традиційної фінансової інфраструктури для розповсюдження та другинної торгівлі через обмеження доступності та ліквідності на платформах DLT.

ЄЦБ у своєму дослідженні про токенізацію у квітні 2026 року зазначив, що відсутність загальних стандартів може закріпити токенізовані ринки як ізольовані пули, кожен зі своїм власним рамковим регулюванням, рівнем розрахунків та моделлю доступу, що концентрує ліквідність у закритих мережах.

Фонди облігацій та MMF на 5,5%, золото та сировина на 3,2% і акції та інші цінні папери на 2,9% підтверджують цю структурну розбіжність.

Більшість токенізованих казначейських та MMF-продуктів мають мінімальні пороги інвестицій, вимоги KYC, цикли зіставлення з агентами з передачі та вікна викупу, що відповідають NAV, що структурно несумісні з цінами AMM у реальному часі або бездозвільними складами застави.

Регулятори вимагали цих характеристик, і емітенти їх прийняли.

Два ринки, один табло

Показник 30 мільярдів доларів та 2,47 мільярда доларів активного TVL у DeFi вимірюють два різні ринки, які групи галузі об’єднують під одним брендом RWA.

Один — це регульована фінансова система на блокчейні, що складається з MMF, казначейських фондів, зберігачів та записів, що керуються емітентами та зіставляються агентами з передачі. Другий — це комбінованість DeFi, що складається з активів, депонованих у протоколах кредитування, використовуваних як бездозвільні застави та інтегрованих у автоматизовані стратегії доходу.

Схема сценаріїв, що прогнозує припущене активне TVL у DeFi при ринку RWA в 50 мільярдів доларів у чотирьох випадках, починаючи з 2,5 мільярда доларів при медвежому коефіцієнті 5% до 12,5 мільярда доларів при розриві 25%.

Схема сценаріїв, що прогнозує припущене активне TVL у DeFi при ринку RWA в 50 мільярдів доларів у чотирьох випадках, починаючи з 2,5 мільярда доларів при медвежому коефіцієнті 5% до 12,5 мільярда доларів при розриві 25%.

620 мільйонів доларів депозитів RWA від Morpho та дев’ятиланкова присутність USDY показують, що другий ринок має реальну тягу.

Щоб активний DeFi-коефіцієнт перевищив 9%, емітенти повинні обрати структуру, що дозволяє бездозвільні обіги з самого початку, замість архітектури BUIDL, де структура звітності є продуктом.

З більшістю нинішніх 28,56 мільярда доларів ринкової капіталізації на блокчейні в категорії з дозволом, токенізовані активи все ще більше нагадують регульовану фінансову систему на блокчейні, ніж відкриті застави DeFi.

Публікація Бум токенізації RWA на 30 мільярдів доларів ледь досягає DeFi вперше з’явилася на CryptoSlate.