ในการเรียกผลประกอบการเมื่อวันที่ 5 พฤษภาคมของ Strategy CEO Phong Le ของ Strategy กล่าวอย่างชัดเจนว่า "เราจะขาย Bitcoin เมื่อเป็นประโยชน์ต่อบริษัท" โดย Saylor กล่าวเพิ่มเติมว่า Strategy อาจ "ขาย Bitcoin บางส่วนเพื่อใช้เป็นเงินปันผล เพื่อสร้างความมั่นใจให้กับตลาด"

[

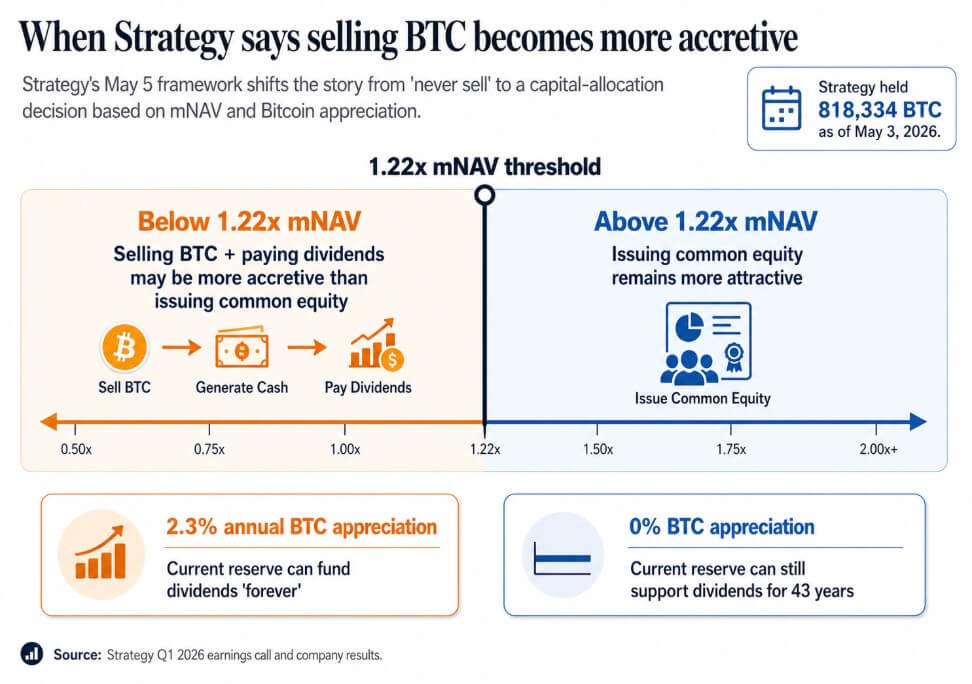

ณ วันที่ 3 พฤษภาคม Strategy ถือ BTC จำนวน 818,334 BTC เพิ่มขึ้น 22% เมื่อเทียบรายปี โดยมีมูลค่าตลาดอยู่ที่ 6.414 หมื่นล้านดอลลาร์

สิ่งที่การเรียกเมื่อวันที่ 5 พฤษภาคมได้กำหนดไว้คือการปรับมาตรฐานการขาย BTC ในเชิงสาธารณะในฐานะเครื่องมือทางการเงินขององค์กร และกรอบเชิงปริมาณที่อยู่เบื้องหลังในขณะนี้

ภายใต้ระดับ mNAV ประมาณ 1.22 เท่า ฝ่ายบริหารกล่าวว่าการขาย BTC และจ่ายเงินปันผลอาจสร้างมูลค่าเพิ่มได้มากกว่าการออกหุ้นสามัญ Saylor แย้งว่าหาก Bitcoin เพิ่มขึ้นเพียง 2.3% ต่อปี ทุนสำรองปัจจุบันของ Strategy ก็สามารถสนับสนุนเงินปันผลได้ "ตลอดไป" และแม้ว่า Bitcoin จะไม่มีการเพิ่มขึ้นเลย ทุนสำรองก็ยังสามารถสนับสนุนเงินปันผลได้นานถึง 43 ปี

คำขวัญแบบเด็ดขาดได้เปลี่ยนเป็นโมเดลที่บริษัทที่ซื้อเมื่อสร้างมูลค่าเพิ่ม ออกหุ้นเมื่อสร้างมูลค่าเพิ่ม ออกหุ้นประเภทพิเศษเมื่อสร้างมูลค่าเพิ่ม และขาย BTC เมื่อสร้างมูลค่าเพิ่ม เป็นพาหนะทางการคลังและเครดิตที่ใช้ประโยชน์จากทรัพยากรเหล่านี้

เดิมทีนักลงทุนซื้อบริษัทเหล่านี้ในฐานะตัวแทนของ Bitcoin ที่สร้างขึ้นบนพื้นฐานของความหายากและความถาวร ขอบเขต mNAV 1.22 เท่าและอัตราจุดคุ้มทุน 2.3% เป็นเวอร์ชันที่ตรงไปตรงมาและซับซ้อนยิ่งขึ้นของแนวคิดนั้น

[

บทความที่เกี่ยวข้อง

Strategy วางแผนจะ "ขาย Bitcoin บางส่วน" หลังจากขาดทุนไตรมาสแรก 1.27 หมื่นล้านดอลลาร์ ขณะที่ Saylor ชี้ไปที่กำไรจาก Bitcoin 5 พันล้านดอลลาร์

ตัวชี้วัดกำไรจาก BTC ของบริษัทกำลังเข้าชนกับการคาดการณ์ของวอลล์สตรีทที่ระบุว่าจะขาดทุนไตรมาสแรกเนื่องจากการลดลงของ Bitcoin

6 พฤษภาคม 2026 · Oluwapelumi Adejumo

ภาพอินโฟกราฟิกแสดงขอบเขต mNAV 1.22 เท่าของ Strategy ซึ่งแสดงให้เห็นว่าเมื่อไรการขาย Bitcoin เพื่อสนับสนุนเงินปันผลจะสร้างมูลค่าเพิ่มได้มากกว่าการออกหุ้นสามัญ

ภาพอินโฟกราฟิกแสดงขอบเขต mNAV 1.22 เท่าของ Strategy ซึ่งแสดงให้เห็นว่าเมื่อไรการขาย Bitcoin เพื่อสนับสนุนเงินปันผลจะสร้างมูลค่าเพิ่มได้มากกว่าการออกหุ้นสามัญ

เมื่อ Bitcoin กลายเป็นสภาพคล่อง

Sequans รายงานรายได้ไตรมาสแรกลดลง 24.8% เมื่อเทียบรายปี มาอยู่ที่ 6.1 ล้านดอลลาร์ พร้อมกับขาดทุนจากการดำเนินงาน 50.5 ล้านดอลลาร์ ไตรมาสแรกมีการขาย Bitcoin ทำกำไรสุทธิ 11.7 ล้านดอลลาร์ โดยเงินที่ได้รับนำไปใช้ชำระหนี้แปลงสภาพและโครงการซื้อคืน ADS เป็นหลัก

ณ วันที่ 31 มีนาคม Sequans ถือ BTC จำนวน 1,514 BTC โดย 1,217 BTC ถูกใช้เป็นหลักประกันสำหรับหนี้แปลงสภาพมูลค่า 66.2 ล้านดอลลาร์ ณ วันที่ 30 เมษายน Sequans ถือ BTC จำนวน 1,114 BTC โดย 817 BTC ถูกใช้เป็นหลักประกันสำหรับหนี้ 35.9 ล้านดอลลาร์ที่ครบกำหนดชำระภายในวันที่ 1 มิถุนายน

นี่เป็นแนวทางเดียวกับที่เคยเกิดขึ้นในเดือนพฤศจิกายน 2025 เมื่อ Sequans ขาย BTC 970 BTC เพื่อชำระหนี้แปลงสภาพ 50% ทำให้ภาระหนี้ลดลงจาก 189 ล้านดอลลาร์เหลือ 94.5 ล้านดอลลาร์

ในช่วงสองไตรมาส เมื่อรายได้ลดลงและหนี้ครบกำหนด Bitcoin จะกลายเป็นสภาพคล่องในการดำเนินงาน โครงสร้างหลักประกันที่วางไว้ทำให้ BTC ที่บริษัทถืออยู่ในนามเป็นหลักประกันสำหรับภาระผูกพันก่อนที่จะมีการตัดสินใจขาย

Sequans ดำเนินธุรกิจในขนาดที่แตกต่างจาก Strategy โดยมีธุรกิจดำเนินงานที่อ่อนแอ ซึ่งอยู่เบื้องหลังตำแหน่งคลังทรัพย์สิน เมื่อ BTC ต้องใช้เพื่อชำระหนี้ทันที ระบบสินค้าคงคลังจะเข้ามาควบคุม

MARA นำ ตรรกะเดียวกันนี้มาใช้ในเดือนมีนาคม ในขนาดที่ใหญ่กว่า โดยขาย BTC 15,133 BTC ราว 1.1 พันล้านดอลลาร์ และนำเงินที่ได้มาซื้อคืนหุ้นแปลงสภาพ ทำให้หนี้แปลงสภาพที่ยังคงค้างอยู่ลดลงประมาณ 30% และสร้างมูลค่าราว 88.1 ล้านดอลลาร์

MARA บรรยายการเคลื่อนไหวนี้ว่าเป็นการปรับสมดุลของงบดุลที่ขับเคลื่อนโดยโครงสร้างหนี้และเงื่อนไขการระดมทุน ซึ่งแสดงให้เห็นว่าการขาย BTC สามารถเกิดขึ้นได้ตามการตัดสินใจจัดสรรเงินทุนโดยไม่ขึ้นกับความเชื่อมั่นใน Bitcoin และคำถามสำคัญสำหรับบริษัทคลังทรัพย์สินคือภายใต้เงื่อนไขใดการขายจึงจะเป็นการเคลื่อนไหวที่ให้ผลตอบแทนสูงสุด

| บริษัท | การกระทำเกี่ยวกับ BTC | ขนาดของการขาย / ผลกระทบต่อการถือครอง | ทำไมจึงใช้ BTC | สิ่งที่ส่งผล |

|---|---|---|---|---|

| Strategy | การขาย BTC ที่ปรับมาตรฐานแล้วในเชิงสาธารณะ | ถือ 818,334 BTC ณ วันที่ 3 พฤษภาคม | อาจขาย BTC เพื่อสนับสนุนเงินปันผล หากสร้างมูลค่าเพิ่มได้มากกว่าการออกหุ้น | BTC กลายเป็นส่วนหนึ่งของเครื่องมือทางการเงินขององค์กร ไม่ใช่แค่สินทรัพย์สำรองอีกต่อไป |

| Sequans | ขาย BTC ขณะเผชิญแรงกดดันทั้งจากการดำเนินงานและหนี้ | การถือครอง BTC ลดลงจาก 1,514 ณ วันที่ 31 มีนาคม เหลือ 1,114 ณ วันที่ 30 เมษายน | ชำระหนี้และซื้อคืน ADS | BTC กลายเป็นสภาพคล่องเมื่อรายได้อ่อนแอลงและหนี้ครบกำหนด |

| MARA | ขาย BTC เพื่อจัดการหนี้สิน | ขาย 15,133 BTC ราว 1.1 พันล้านดอลลาร์ | ซื้อคืนหุ้นแปลงสภาพ ลดหนี้ลงราว 30% | การขาย BTC สามารถมองได้ว่าเป็นการปรับสมดุลของงบดุล ไม่ใช่แค่การแก้ปัญหาเฉพาะหน้า |

สิ่งที่การเปลี่ยนแปลงนี้กำหนด

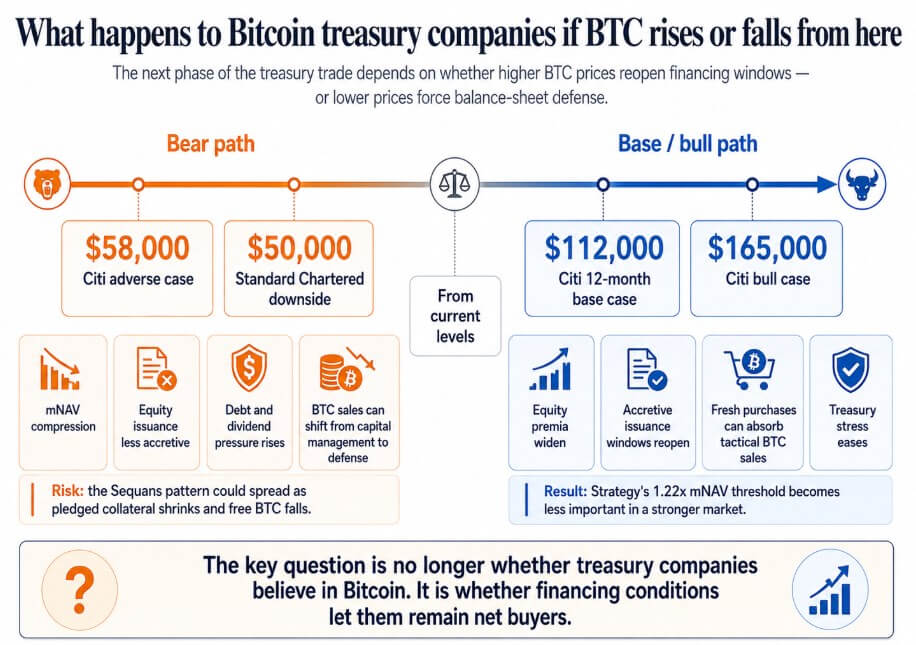

หาก Bitcoin ฟื้นตัวไปสู่เป้าหมายระยะ 12 เดือนของ Citi ที่ 112,000 ดอลลาร์ หรือกรณีกระทิงที่ 165,000 ดอลลาร์ พรีเมียมหุ้นของบริษัทคลังทรัพย์สินจะขยายตัว ช่วงเวลาการออกหุ้นที่สร้างมูลค่าเพิ่มจะกลับมาเปิดใหม่ และการซื้อเพิ่มเติมขนาดใหญ่จะดูดซับการขาย BTC เชิงยุทธวิธี

ขอบเขต mNAV 1.22 เท่าของ Strategy จะเลือนหายไปกลายเป็นรายละเอียดทางเทคนิค และบริษัทประเภท Sequans ที่เผชิญแรงกดดันจากหนี้ผ่านตลาด Bitcoin ที่อ่อนแอ จะปลดภาระหนี้และถือ BTC ที่ไม่มีข้อจำกัดเตรียมพร้อมสำหรับรอบถัดไป

หาก Bitcoin ลดลงสู่กรณีลบของ Citi ที่ 58,000 ดอลลาร์ ซึ่ง Standard Chartered ระบุว่าอาจนำไปสู่ราคา 50,000 ดอลลาร์ บริษัทที่ ซื้อขายใกล้หรือต่ำกว่า NAV จะสูญเสียการเข้าถึงหุ้นที่สร้างมูลค่าเพิ่มใน ตลาด

ในสถานการณ์นี้ ภาระหนี้เงินปันผลประเภทพิเศษจะสะสมเพิ่มขึ้น และการขาย BTC จะเปลี่ยนจากวิธีการบริหารทุนไปสู่การปกป้องงบดุล

รูปแบบของ Sequans อาจขยายไปสู่บริษัทคลังทรัพย์สินใดๆ ที่มีรายได้จากการดำเนินงานเบาบางร่วมกับการกู้ยืมที่มีหลักประกันเป็น Bitcoin โดยการขาย Bitcoin เพื่อชำระหนี้ในขณะที่หลักประกันที่วางไว้ลดลงจนเหลือหุ้นลอยตัวเพียงอย่างเดียวจะกลายเป็นคำตอบเดียวที่มีอยู่

ณ จุดนั้น การเสนอซื้อ Bitcoin ขององค์กรจะกลายเป็นวงจรที่ราคาที่ลดลงจะกระตุ้นให้มีการขายมากขึ้น ส่งผลให้ราคาลดลงต่อไป

ภาพอินโฟกราฟิกแสดงเส้นทางราคา Bitcoin สองแบบสำหรับบริษัทคลังทรัพย์สิน โดยเปรียบเทียบความเครียดของงบดุลในกรณีหมีที่ 50,000–58,000 ดอลลาร์ กับการบรรเทาการเงินในกรณีกระทิงที่สูงกว่า 112,000 ดอลลาร์

ภาพอินโฟกราฟิกแสดงเส้นทางราคา Bitcoin สองแบบสำหรับบริษัทคลังทรัพย์สิน โดยเปรียบเทียบความเครียดของงบดุลในกรณีหมีที่ 50,000–58,000 ดอลลาร์ กับการบรรเทาการเงินในกรณีกระทิงที่สูงกว่า 112,000 ดอลลาร์

การซื้อขาย Bitcoin ขององค์กรในคลังทรัพย์สินอาศัยคำมั่นสัญญาในการสะสมอย่างถาวร ซึ่งทำให้บริษัทเหล่านี้เป็นที่เข้าใจสำหรับนักลงทุนในฐานะตัวแทนของ Bitcoin

เมื่อการขายกลายเป็นเครื่องมือที่ยอมรับได้ในโมเดลแล้ว นักลงทุนจะต้องคำนวณระยะเวลาครบกำหนดหนี้ ข้อกำหนดด้านหลักประกัน ภาระหนี้เงินปันผล และ ขอบเขต mNAV ที่ฝ่ายบริหารอาจตัดสินใจว่าการขายจะให้ผลตอบแทนดีกว่าการออกหุ้น

อัตราจุดคุ้มทุน 2.3% ของ Saylor และขอบเขต mNAV 1.22 เท่าเป็นสิ่งที่ตรงไปตรงมาขึ้น ระยะต่อไปของการซื้อขาย Bitcoin ในคลังทรัพย์สินจะถูกกำหนดโดยเงื่อนไขการเงินมากพอๆ กับความเชื่อมั่นใน Bitcoin

โพสต์ การซื้อขาย Bitcoin ในคลังทรัพย์สินที่ไม่เคยขายกำลังเริ่มแตกร้าวอย่างจริงจัง ปรากฏครั้งแรกที่ CryptoSlate