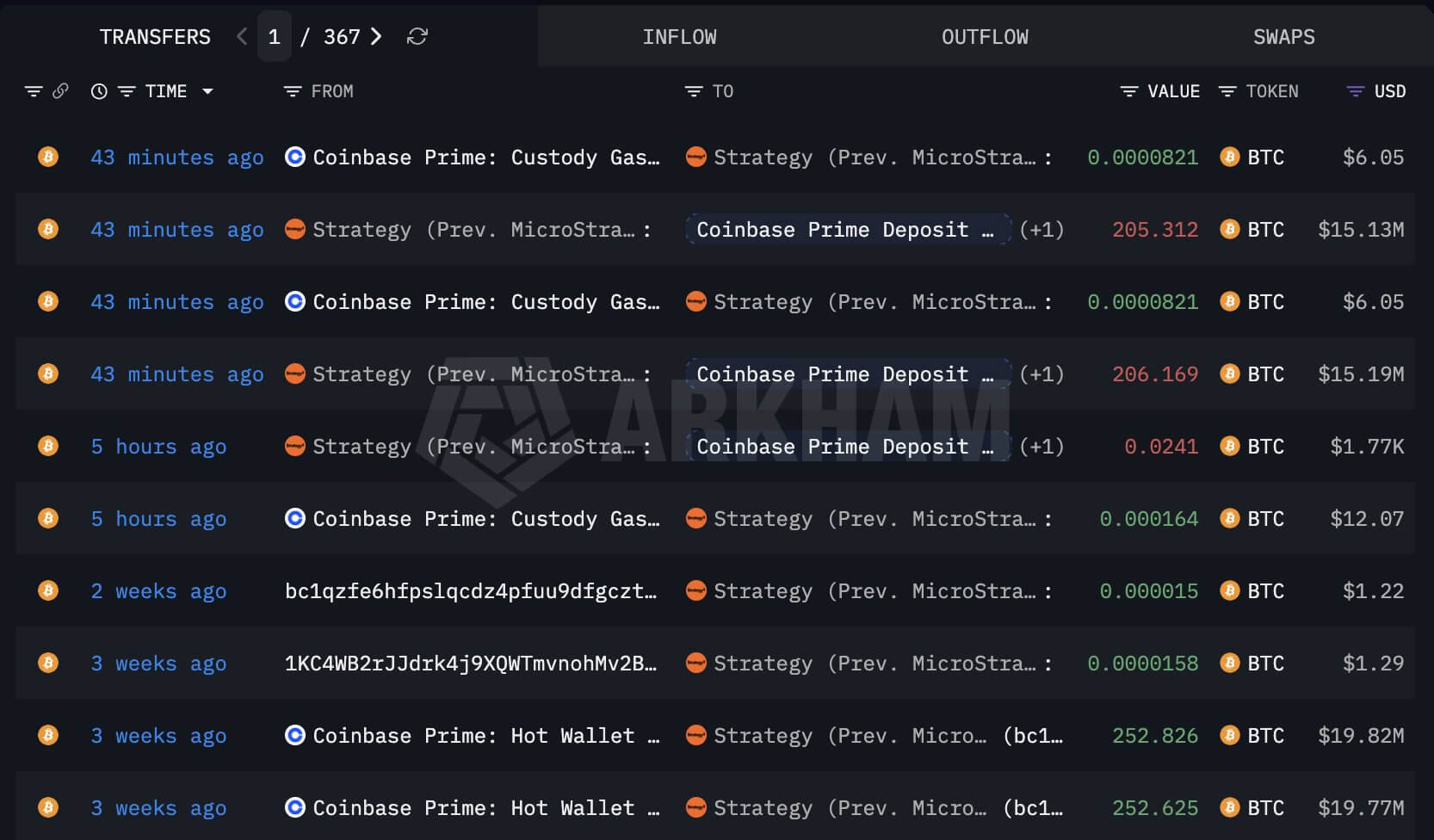

เมื่อวันที่ 29 พฤษภาคม Strategy (เดิมคือ MicroStrategy) ได้โอนบิทคอยน์มากกว่า 411 เหรียญไปยัง Coinbase Prime ส่งผลให้เกิดการตรวจสอบเพิ่มเติมต่อรูปแบบการระดมทุนของ ไมเคิล เซย์เลอร์

ข้อมูลจาก Arkham Intelligence แสดงให้เห็นถึงการโอนสองครั้งประมาณ 205.3 BTC และ 206.2 BTC จากกระเป๋าเงินที่เชื่อมโยงกับ Strategy ก่อนที่เหรียญจะถึงที่อยู่ปลายทาง

การโอนบิทคอยน์ของ Strategy (ที่มา: Arkham Intelligence)

การโอนบิทคอยน์ของ Strategy (ที่มา: Arkham Intelligence)

การเคลื่อนไหวนี้ยังไม่ได้รับการยืนยันว่าเป็นการขาย และที่ผ่านมา Strategy เคยย้ายเหรียญระหว่างกระเป๋าเงินเพื่อการจัดการความปลอดภัย ซึ่งทำให้เกิดข้อสันนิษฐานคล้ายกันที่ภายหลังดูเหมือนจะสะท้อนถึงการปรับโครงสร้างภายใน

อย่างไรก็ตาม การโอนล่าสุดได้รับความสนใจมากขึ้นเนื่องจากวิธีการเคลื่อนย้ายเหรียญ

ForeDex Proof นักวิเคราะห์บนบล็อกเชน กล่าว ว่าบิทคอยน์ที่โอนออกไปนั้นออกจากกระเป๋าเงินที่เชื่อมโยงกับ Strategy ไปยังที่อยู่ใหม่ก่อนที่จะถูกย้ายอีกครั้ง ซึ่งเป็นขั้นตอนที่แตกต่างจากการย้ายกระเป๋าเงินในอดีต

การโอนก่อนหน้านี้โดยทั่วไปจะหยุดลงหลังจากเงินทุนถูกย้ายจากกระเป๋าเงินที่เชื่อมโยงกับ MSTR ไปยังที่อยู่ใหม่

นอกจากนี้ รูปแบบที่อยู่ก็โดดเด่นเช่นกัน ForeDex Proof กล่าวว่า Strategy เคยใช้ Coinbase Custody และที่อยู่ Native SegWit ที่ขึ้นต้นด้วย "bc1q" ในขณะที่การเคลื่อนไหวล่าสุดเกี่ยวข้องกับที่อยู่ที่ขึ้นต้นด้วย "3" ซึ่งเป็นรูปแบบ P2SH

เมื่อพิจารณาจากสิ่งเหล่านี้ นักวิเคราะห์กล่าวว่ากระเป๋าเงินหลังๆ ดูเหมือนจะเชื่อมโยงกับกิจกรรมของ Coinbase Prime ที่มักเกี่ยวข้องกับการทำธุรกรรมนอกตลาด ซึ่งเพิ่มโอกาสที่ Strategy กำลังเตรียมขายส่วนเล็กๆ ของทรัพย์สินที่ถือครองไว้

อย่างไรก็ตาม การเคลื่อนไหวของ BTC นี้เป็นเพียงเศษเสี้ยวของทรัพย์สินบิทคอยน์ 843,738 BTC ของ Strategy แต่ช่วงเวลาที่เกิดขึ้นทำให้การเคลื่อนไหวนี้มีน้ำหนักมากขึ้น

นี่เป็นเพราะว่ามันเกิดขึ้นในสัปดาห์ที่บริษัทหยุดการซื้อบิทคอยน์ใหม่ๆ หันไปซื้อคืนหนี้แปลงสภาพแทน และบอกกับนักลงทุนว่า การขายบิทคอยน์ อาจกลายเป็นส่วนหนึ่งของเครื่องมือการระดมทุนหากสภาพตลาดหรือภาระผูกพันด้านเงินปันผลกำหนด

ความเครียดของ STRC ทำให้ Strategy มีพื้นที่สำหรับผิดพลาดลดลง

การโอนที่เชื่อมโยงกับ Coinbase เกิดขึ้นในขณะที่ โครงสร้างหุ้นประเภทพิเศษของ Strategy กำลังเผชิญแรงกดดันจากเงินสำรองดอลลาร์ที่ลดลงและการซื้อขายที่อ่อนแอลงของ STRC ซึ่งเป็นตราสารประเภทพิเศษที่มีอัตราดอกเบี้ยผันแปรและออกแบบมาเพื่อซื้อขายรอบราคาพาร์ที่ 100 ดอลลาร์

ในช่วงหลายเดือนที่ผ่านมา Strategy ได้ใช้การออกหุ้นประเภทพิเศษเป็นส่วนหนึ่งของระบบการระดมทุนที่กว้างขึ้น ซึ่งช่วยให้สามารถระดมทุน ซื้อบิทคอยน์ และบริหารหนี้สินได้โดยไม่ต้องพึ่งพาเฉพาะหุ้นสามัญหรือหนี้แปลงสภาพเท่านั้น

ผู้สังเกตการณ์ตลาดระบุว่า โครงสร้างของ STRC ขึ้นอยู่กับความเชื่อมั่นของตลาด เพราะนักลงทุนต้องเชื่อว่าบริษัทจะสามารถจ่ายเงินปันผลต่อไป รักษาความครอบคลุมด้านเงินสดที่เพียงพอ และเข้าถึงตลาดทุนได้

ความเชื่อมั่นดังกล่าวเริ่มเปราะบางมากขึ้น เมื่อ STRC ซื้อขายต่ำกว่าราคาพาร์อย่างต่อเนื่องตั้งแต่กลางเดือน

ในขณะเดียวกัน Strategy เพิ่งดำเนินการซื้อคืนหุ้นกู้แปลงสภาพอายุ 2029 ที่มีอัตราดอกเบี้ย 0% จำนวนเกือบ 1.5 พันล้านดอลลาร์สหรัฐ ด้วยเงินสดราว 1.38 พันล้านดอลลาร์สหรัฐ

การซื้อคืนดังกล่าวช่วยลบภาระผูกพันในอนาคตและปลดหนี้ด้วยส่วนลด แต่ยังลดเงินสำรองที่นักลงทุนบางคนมองว่าเป็นเกราะป้องกันสำหรับเงินปันผลประเภทพิเศษและค่าดอกเบี้ยอีกด้วย

เกล็น คาเมรอน หัวหน้าฝ่ายสถาบันระดับโลกของ Onramp Bitcoin กล่าว ว่าเงินสำรองดอลลาร์ของ Strategy ลดลงจาก 2.25 พันล้านดอลลาร์เมื่อวันที่ 1 กุมภาพันธ์ เหลือเพียง 871 ล้านดอลลาร์เมื่อวันที่ 25 พฤษภาคม โดยการลดลงนี้ใกล้เคียงกับต้นทุนเงินสดในการซื้อคืนหุ้นกู้แปลงสภาพ

คาเมรอนประเมินว่าภาระผูกพันด้านเงินสดรายปีของ Strategy อยู่ที่ประมาณ 1.66 พันล้านดอลลาร์ รวมถึงเงินปันผลประเภทพิเศษ ดอกเบี้ยแปลงสภาพ และการใช้จ่ายด้านซอฟต์แวร์ เขาบอกว่าเฉพาะ STRC คิดเป็นประมาณ 1.23 พันล้านดอลลาร์จากยอดรวมนี้ ด้วยอัตราเงินปันผล 11.5%

จากข้อมูลนี้ เงินสำรองดอลลาร์ที่เหลือของ Strategy สามารถรองรับภาระผูกพันรายปีได้ประมาณ 6.3 เดือน คาเมรอนกล่าวว่าเงินสำรองดังกล่าวเคยนำเสนอต่อผู้ถือหุ้น STRC ว่าสามารถรองรับเงินปันผลประเภทพิเศษและดอกเบี้ยหนี้ได้ราว 2.5 ปี ก่อนที่การซื้อคืนหุ้นกู้แปลงสภาพจะลดทอนความปลอดภัยด้านเงินสดลง

ตัวเลขเหล่านี้เพิ่มความกังวลเกี่ยวกับโครงสร้างการระดมทุนของบริษัท หาก STRC ยังคงต่ำกว่าราคาพาร์ Strategy อาจจำเป็นต้องเพิ่มอัตราเงินปันผลเพื่อฟื้นฟูความต้องการ และการเพิ่มขึ้นครั้งใดก็จะส่งผลต่อหุ้น STRC ที่ยังคงค้างอยู่ทั้งหมด ซึ่งเพิ่มภาระด้านเงินสดในอนาคตของบริษัท

นักวิเคราะห์คริปโต Ragnar กล่าว ว่า Strategy จำเป็นต้องเติมเงินสำรองดอลลาร์โดยเร็วที่สุด และโต้แย้งว่าความอ่อนแอของ STRC อาจสะท้อนถึงความกังวลของนักลงทุนต่ออัตราส่วนความคุ้มครองที่ลดลง

เขาบอกว่าบริษัทอาจขายบิทคอยน์ที่มีต้นทุนสูงกว่าเพื่อสร้างเงินสดขึ้นมาใหม่ โดยอ้างถึงการซื้อ 220 BTC ที่ราคา 123,561 ดอลลาร์ 430 BTC ที่ราคา 119,666 ดอลลาร์ และ 6,220 BTC ที่ราคา 118,940 ดอลลาร์ เป็นตัวเลือกที่เป็นไปได้หาก Strategy เลือกลดความเสี่ยงในระยะสั้น

ทฤษฎีนี้สอดคล้องกับตรรกะของการขายเชิงกลยุทธ์โดยไม่เปลี่ยนแปลงการถือครองในภาพรวมของ Strategy การขายเหรียญที่มีต้นทุนสูงกว่าอาจช่วยเพิ่มเงินสดและลดต้นทุนเฉลี่ยของบริษัท ขณะที่ยังคงรักษาทรัพย์สินส่วนใหญ่ไว้ได้

นอกจากนี้ ยังถือเป็นการเปลี่ยนแปลงที่เห็นได้ชัดในวิธีที่นักลงทุนเข้าใจ กลยุทธ์บิทคอยน์ของเซย์เลอร์ เพราะแม้แต่การขายในวงจำกัดก็จะแสดงให้เห็นว่าเหรียญบางส่วนสามารถนำไปใช้สนับสนุนกองทุนได้เมื่อสภาพตลาดตึงตัวขึ้น

Strategy กำลังเผชิญช่วงเวลา 4 เดือน

โจอาโอ เวดสัน ประธานเจ้าหน้าที่บริหารของ Alphractal กล่าว ว่าแรงกดดันนี้สะท้อนถึงปัญหาที่ลึกซึ้งกว่าเกี่ยวกับช่วงเวลาสะสมของ Strategy

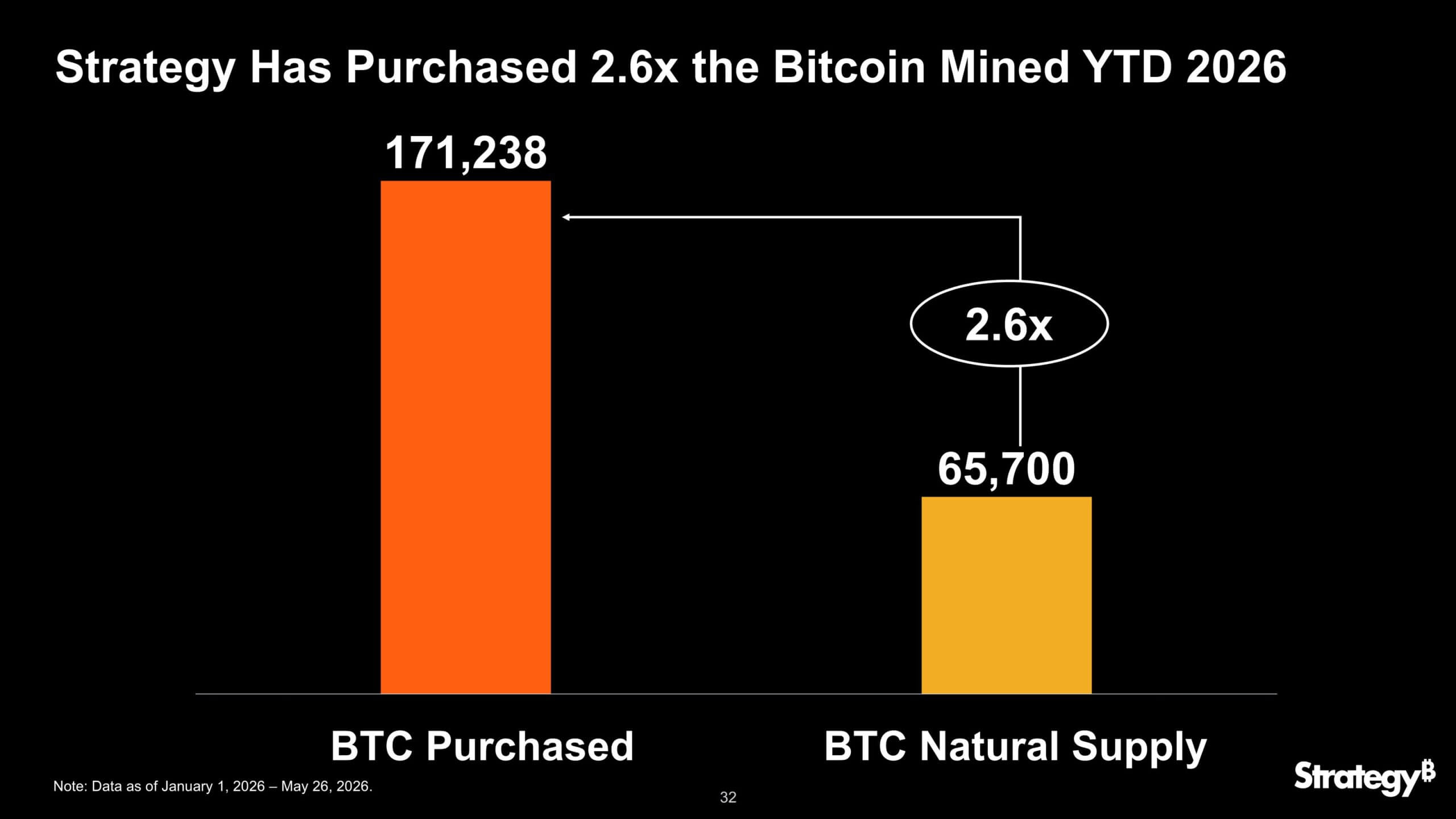

เขาโต้แย้งว่าบริษัทที่มี ตำแหน่งบิทคอยน์ขนาดใหญ่ ควรจะสร้างราคาเฉลี่ยที่ต่ำกว่านี้ในช่วงตลาดหมีปี 2022 และ 2023 แทนที่จะมีราคาเฉลี่ยการซื้อที่สูงเกือบ 70,000 ดอลลาร์ในช่วงปี 2024 ถึง 2026 หลังจากที่มีการซื้ออย่างแข็งขัน

การซื้อบิทคอยน์ของ Strategy ในปี 2026 (ที่มา: Strategy)

การซื้อบิทคอยน์ของ Strategy ในปี 2026 (ที่มา: Strategy)

เวดสันกล่าวว่าผู้ถือบิทคอยน์รุ่นเก่ากำลังทยอยขายในช่วงท้ายของการสะสมของ Strategy ทำให้บริษัทมีโปรไฟล์ความเสี่ยง-ผลตอบแทนที่ไม่เอื้ออำนวยมากขึ้น

คำวิจารณ์ของเขากระทบต่อหนึ่งในสมมติฐานของโมเดลนี้ นั่นคือการระดมทุนซ้ำๆ สามารถช่วยเพิ่มการเข้าถึงของผู้ถือหุ้นได้ตราบเท่าที่บริษัทนำเงินที่ได้มาไปแปลงเป็นบิทคอยน์

ข้อโต้แย้งนี้กลับมีความสำคัญมากขึ้นเมื่อเงินปันผลประเภทพิเศษเพิ่มสูงขึ้น ต้นทุนเฉลี่ยที่ต่ำกว่าจะช่วยให้ Strategy มีความยืดหยุ่นมากขึ้นในการขายบิทคอยน์ในปริมาณจำกัด ขณะเดียวกันก็ยังคงสร้างกำไรให้กับทรัพย์สินทั้งหมด

อย่างไรก็ตาม ต้นทุนเฉลี่ยที่สูงขึ้นทำให้มีพื้นที่น้อยลงระหว่างราคาตลาด ความเชื่อมั่นของนักลงทุน และภาระผูกพันที่เกี่ยวข้องกับหุ้นประเภทพิเศษของบริษัท

เจฟฟ์ ดอร์แมน หัวหน้าเจ้าหน้าที่การลงทุนของ Arca กล่าว ว่า Strategy กำลังเข้าสู่ภาวะคับขันครั้งใหญ่ครั้งแรกในหมู่ผู้ถือหุ้นสามัญ ผู้ถือบิทคอยน์ และนักลงทุนประเภทพิเศษ

เขาโต้แย้งว่าบริษัทควรจะเก็บเงินสดสำรองไว้สำหรับการจ่ายเงินปันผล แต่กลับใช้เงินสำรองส่วนใหญ่ไปกับการชำระหนี้ 0%

ดอร์แมนกล่าวว่าตอนนี้บริษัทมีทางเลือกหลักสองทางหากแรงกดดันยังคงมีอยู่ คือ ขายบิทคอยน์เพื่อช่วยสนับสนุนการจ่ายเงินปันผลประเภทพิเศษ ซึ่งจะช่วยสนับสนุนผู้ถือหุ้นประเภทพิเศษแต่ลดทอนเรื่องการสะสมทรัพย์สิน หรือหยุดจ่ายเงินปันผล เพื่อรักษาเงินสำรองบิทคอยน์ไว้แต่ลดความเชื่อมั่นในหุ้นประเภทพิเศษ

Strategy ยังสามารถระดมทุนใหม่ได้ แต่ขึ้นอยู่กับการเข้าถึงตลาด การออกแบบของ STRC ขึ้นอยู่กับความสามารถในการออกหลักทรัพย์ใกล้ราคาพาร์ หากความต้องการของนักลงทุนลดลง บริษัทอาจต้องเสนอผลตอบแทนที่สูงขึ้นเพื่อดึงดูดนักลงทุน ซึ่งจะเพิ่มภาระผูกพันในอนาคตต่อแหล่งบิทคอยน์เดียวกัน

ดอร์แมนกล่าวว่าความตึงเครียดอาจขยายตัวในช่วงสี่เดือนข้างหน้า ระยะเวลาดังกล่าวกลายเป็นบททดสอบว่า Strategy จะสามารถรักษาวงจรการระดมทุนไว้ได้หรือไม่ ขณะที่บิทคอยน์ยังคงผันผวน STRC ซื้อขายต่ำกว่าราคาพาร์ และเงินสำรองดอลลาร์มีพื้นที่สำหรับผิดพลาดน้อยลง

โพสต์ Strategy กำลังขาย? การโอนบิทคอยน์ของเซย์เลอร์ไปยัง Coinbase ทำให้โมเดลทรัพย์สินของเขาเผชิญแรงกดดันด้านเงินสด ปรากฏครั้งแรกบน CryptoSlate