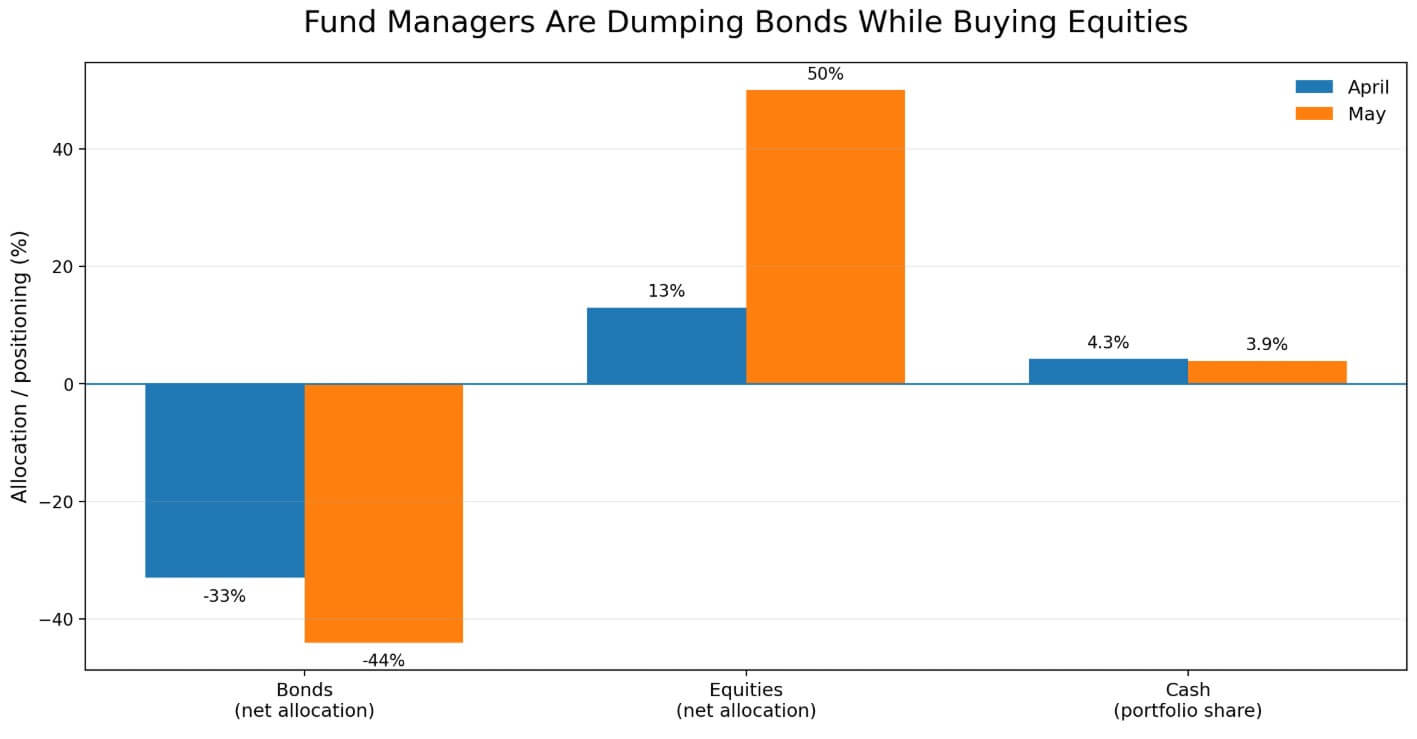

ETF บิตคอยน์ กำลังไหลออก ส่งผลให้อัตราผลตอบแทนพันธบัตรที่เพิ่มสูงขึ้นกลายเป็นบททดสอบโดยตรงต่อ ราคา BTC หลังจากผลสำรวจผู้จัดการกองทุนทั่วโลกของธนาคารแห่งอเมริกาในเดือนพฤษภาคมแสดงให้เห็นว่านักลงทุนมืออาชีพลดการถือครองพันธบัตรเหลือเพียง 44% ต่ำกว่าค่าเฉลี่ย ซึ่งเป็นระดับต่ำสุดนับตั้งแต่เดือนมิถุนายน 2022 โดยลดลงจาก 33% ในเดือนเมษายน

ขณะเดียวกัน ผู้จัดการกองทุนได้เพิ่มการถือครองหุ้นทั่วโลกเป็น 50% เหนือค่าเฉลี่ย จาก 13% ในเดือนเมษายน ขณะที่เงินสดลดลงเหลือ 3.9% จาก 4.3% ผู้จัดการกองทุนกำลังเปลี่ยนไปสู่สินทรัพย์เสี่ยงโดยปฏิเสธความยาวนานของพันธบัตร ซึ่งดำเนินไปด้วยอัตราเร็วที่สุดในรอบเกือบสี่ปี

สำหรับบิตคอยน์ ความผสมผสานนี้สร้างปัญหาที่สินทรัพย์ไม่สามารถละเลยได้ เพราะ 40% ของผู้จัดการที่สำรวจระบุว่าภาวะเงินเฟ้อระลอกสองเป็นความเสี่ยงท้ายที่ใหญ่ที่สุด และ 18% ระบุว่าการเพิ่มขึ้นอย่างไร้ระเบียบของอัตราผลตอบแทนพันธบัตร

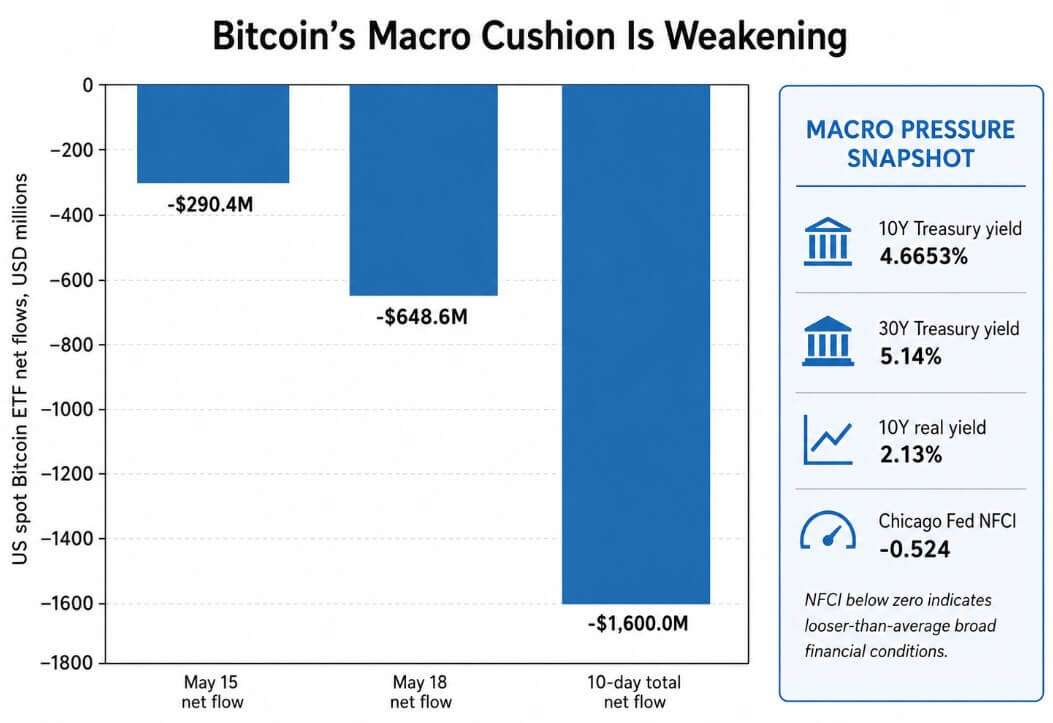

อัตราผลตอบแทนพันธบัตรสหรัฐฯ 10 ปีแตะ 4.6653% เมื่อวันที่ 19 พฤษภาคม ซึ่งเป็นระดับสูงสุดนับตั้งแต่เดือนมกราคม 2025 ในขณะที่พันธบัตร 30 ปีแตะ 5.14% และอัตราผลตอบแทนจริง 10 ปีเพิ่มขึ้นเป็น 2.13% การปรับราคาอัตราผลตอบแทนจริงทำให้เกณฑ์การประเมินสูงขึ้นสำหรับทุกสินทรัพย์ที่ไม่มีผลตอบแทน และ บิตคอยน์ ก็ไม่มีผลตอบแทนใดๆ

ผู้จัดการกองทุนทั่วโลกลดการถือครองพันธบัตรเหลือเพียง 44% ต่ำกว่าค่าเฉลี่ยในเดือนพฤษภาคม ขณะเดียวกันเพิ่มการถือครองหุ้นเป็น 50% เหนือค่าเฉลี่ย

ผู้จัดการกองทุนทั่วโลกลดการถือครองพันธบัตรเหลือเพียง 44% ต่ำกว่าค่าเฉลี่ยในเดือนพฤษภาคม ขณะเดียวกันเพิ่มการถือครองหุ้นเป็น 50% เหนือค่าเฉลี่ย

การซื้อขายต่อต้านความยาวนานตอนนี้เต็มไปด้วยผู้เล่น

ด้วยการถือครองพันธบัตรต่ำกว่าค่าเฉลี่ย 44% ตำแหน่งต่อต้านพันธบัตรได้กลายเป็นการซื้อขายที่ได้รับความนิยมสูงสุดในการสำรวจของ BofA ในประวัติศาสตร์ล่าสุด ทำให้การเคลื่อนไหวครั้งต่อไปในตลาดพันธบัตรมีความสำคัญอย่างมากต่อสินทรัพย์เสี่ยง

เมื่ออัตราผลตอบแทนเพิ่มสูงขึ้น ความยาวนานจะถูกปรับราคาใหม่ เงื่อนไขการกู้ยืมจะเข้มงวดขึ้น และเงินทุนจะเลือกหาความปลอดภัยหรือออกจากสินทรัพย์เสี่ยง ในฐานะสินทรัพย์ที่มีสภาพคล่องตลอด 24 ชั่วโมง โดยไม่มีกระแสเงินสดตามสัญญา บิตคอยน์มักจะรองรับแรงขายก่อนที่ตำแหน่งที่มีสภาพคล่องต่ำกว่าจะถูกตัดออกไป

[

บทความที่เกี่ยวข้อง

S&P 500 พุ่งสูงสุดครั้งใหม่ ซึ่งเผยถึงปัญหาจริงของบิตคอยน์

การที่บิตคอยน์ลดลงต่ำกว่า 80,000 ดอลลาร์เกิดขึ้นในขณะที่ S&P 500 ทำสถิติสูงสุดใหม่ หาก BTC เป็นสินทรัพย์เสี่ยงที่มี beta สูง ทำไมมันถึงไม่ได้ร่วมรับมือกับการฟื้นตัวของตลาดหุ้น?

14 พฤษภาคม 2026 · จิโน มาโทส

](https://cryptoslate.com/the-sp-500-hitting-another-all-time-high-just-exposed-bitcoins-real-problem/)

นั่นอธิบายว่าทำไมบิตคอยน์ถึง ซื้อขาย ที่ประมาณ 77,000 ดอลลาร์ ใกล้กับโซนสนับสนุน 75,000-78,000 ดอลลาร์ ซึ่งเคยรองรับแรงขายจากปัจจัยแมคโครมาแล้วหลายครั้งในรอบนี้

ETF บิตคอยน์แบบ spot ควรจะช่วยปกป้อง BTC จากกระแสแมคโครเหล่านี้ด้วยการยึดเหนี่ยวความต้องการจากสถาบัน Farside Investors' ข้อมูลแสดงให้เห็นว่า ETF บิตคอยน์แบบ spot ของสหรัฐฯ มีการไหลออกสุทธิ 648.6 ล้านดอลลาร์เมื่อวันที่ 18 พฤษภาคม เพิ่มเติมจากการไหลออก 290.4 ล้านดอลลาร์ที่เกิดขึ้นเมื่อวันที่ 15 พฤษภาคม

การไหลออกของ ETF บิตคอยน์เหล่านี้ทำให้ยอดรวม 10 วันอยู่ที่ลบ 1.6 พันล้านดอลลาร์ ความต้องการจากสถาบันยังคงมีอยู่ แต่ไม่สามารถชดเชยแรงกระแทกจากอัตราผลตอบแทนได้ทันที

ETF บิตคอยน์แบบ spot ของสหรัฐฯ มีการไหลออก 290.4 ล้านดอลลาร์เมื่อวันที่ 15 พฤษภาคม และ 648.6 ล้านดอลลาร์เมื่อวันที่ 18 พฤษภาคม ทำให้ยอดรวม 10 วันอยู่ที่ลบ 1.6 พันล้านดอลลาร์

ETF บิตคอยน์แบบ spot ของสหรัฐฯ มีการไหลออก 290.4 ล้านดอลลาร์เมื่อวันที่ 15 พฤษภาคม และ 648.6 ล้านดอลลาร์เมื่อวันที่ 18 พฤษภาคม ทำให้ยอดรวม 10 วันอยู่ที่ลบ 1.6 พันล้านดอลลาร์

ดัชนีสภาพการเงินแห่งชาติของธนาคารกลางชิคาโกอยู่ที่ -0.524 ในสัปดาห์สิ้นสุดวันที่ 8 พฤษภาคม ซึ่งหมายความว่าสภาพการเงินโดยรวมผ่อนคลายกว่าค่าเฉลี่ยในอดีต

ตลาดพันธบัตรกำลังทำให้เงื่อนไขขอบเขตสำหรับสินทรัพย์เสี่ยงอย่างบิตคอยน์เข้มงวดขึ้น ในขณะที่ระบบโดยรวมยังคงอยู่เหนือเกณฑ์ความเครียดอย่างมาก

ป้องกันหรือเป็นเหยื่อ

ในระยะยาว บิตคอยน์ได้ประโยชน์จากเรื่องราวที่มองว่าหนี้รัฐบาลไม่มีเสถียรภาพทางโครงสร้าง โดยมีอุปทานคงที่ ไม่มีผู้ออกหลักทรัพย์กลาง และไม่มีกำหนดเวลาครบกำหนดที่จะต่ออายุ

รายงานความมั่นคงทางการเงินโลกของ IMF เดือนเมษายน 2026 รายงานความมั่นคงทางการเงินโลก ระบุถึงความขัดแย้งในตะวันออกกลาง เงินเฟ้อ และความเสี่ยงจากการต่ออายุในตลาดรัฐบาลหลักเป็นภัยคุกคามต่อความมั่นคงทางการเงินโลก

รายงานหนี้โลก 2026 ของ OECD รายงานหนี้โลก ระบุว่า นักลงทุนที่ ไวต่อราคา มากขึ้นเรื่อยๆ ถือครองพันธบัตรรัฐบาลในสัดส่วนที่สูงขึ้นเนื่องจากธนาคารกลางเริ่มถอย นักลงทุนต่างชาติควบคุม 28% ของการถือครองพันธบัตรรัฐบาลโลก และกองทุนป้องกันความเสี่ยงกลายเป็นผู้ซื้อรายสำคัญในบางตลาดหลัก

ธนาคารแห่งประเทศแคนาดา ระบุสถานการณ์เดียวกันนี้ว่าเป็นปัญหาพรีเมียมระยะยาว โดยอัตราผลตอบแทนระยะยาวยังคงสูงเพราะนักลงทุนต้องการค่าตอบแทนที่สูงขึ้นเพื่อรับมือกับการออกหนี้จำนวนมาก

ร่วมกัน แรงผลักดันเชิงโครงสร้างเหล่านี้สร้างกรณีระยะยาวสำหรับบิตคอยน์ในฐานะการป้องกันความเสี่ยงจากหนี้รัฐบาล

ในระยะสั้น การพุ่งสูงขึ้นอย่างไร้ระเบียบของอัตราผลตอบแทนทำให้บิตคอยน์ตกอยู่ในกลุ่มเหยื่อ เมื่อตลาดพันธบัตรเคลื่อนไหวเร็ว นักลงทุนจะตัดตำแหน่งที่มีสภาพคล่องมากที่สุดก่อน และบิตคอยน์ก็อยู่ในลำดับแรกของรายการนั้น

สองเส้นทางที่เป็นไปได้

หากข้อมูลเงินเฟ้อเซอร์ไพรส์ในทางลบหรือ การคาดการณ์การขึ้นอัตราดอกเบี้ยของเฟดลดลง การซื้อขายต่อต้านความยาวนานอาจกลับตัวได้อย่างรวดเร็ว

ตำแหน่งการถือครองพันธบัตรต่ำกว่าค่าเฉลี่ย 44% ที่เป็นที่ยอมรับนั้นมีความเปราะบางในตัวเอง เพราะการพลาดเงินเฟ้อเพียงครั้งเดียวอาจทำให้เกิดการถอนตัวอย่างรวดเร็ว หากอัตราผลตอบแทน 10 ปีลดลงสู่ระดับ 4.20%-4.40% และพันธบัตร 30 ปีกลับลงต่ำกว่า 5% เงื่อนไขทางการเงินสำหรับสินทรัพย์เสี่ยงจะผ่อนคลายลง

การไหลเข้าของ ETF จะกลับมาอีกครั้ง โซนแนวต้าน 80,000-82,000 ดอลลาร์จะถูกทำลาย และ Citi's ฐานการคาดการณ์บิตคอยน์ 12 เดือนที่ 112,000 ดอลลาร์ จะกลับมาอยู่ในสายตาอีกครั้ง โดยกรณีกระทิงของธนาคารอยู่ที่ 165,000 ดอลลาร์ ซึ่งยึดโยงกับความต้องการที่แข็งแกร่งจากนักลงทุนปลายทาง

อัตราผลตอบแทนจริงที่ต่ำลงลดต้นทุนโอกาสของการถือครองสินทรัพย์ที่ไม่มีผลตอบแทน ผ่อนคลายเงื่อนไขการกู้ยืมสำหรับผู้ซื้อที่ใช้เลเวอเรจ และฟื้นฟูความอยากเสี่ยง บิตคอยน์เคยกลับมาได้อย่างรวดเร็วเมื่อเงื่อนไขทั้งสามนี้สอดคล้องกัน

การซื้อขายต่อต้านพันธบัตรที่เต็มไปด้วยผู้เล่นขยายโอกาสการกลับตัว เพราะทุกผู้จัดการกองทุนที่ถอนการถือครองพันธบัตรต่ำกว่าค่าเฉลี่ยจะช่วยลดแรงกดดัน แมคโคร ที่เคยกดดัน BTC

| สถานการณ์ | สัญญาณจากตลาดพันธบัตร | กลไกตลาด | ผลกระทบต่อการไหลเข้าของ ETF | ระดับบิตคอยน์ที่ต้องจับตา | ผลกระทบต่อบิตคอยน์ |

|---|---|---|---|---|---|

| การบรรเทาอัตราผลตอบแทน / เส้นทางกระทิง | อัตราผลตอบแทน 10 ปีลดลงสู่ 4.20%–4.40%; พันธบัตร 30 ปีลดลงต่ำกว่า 5% | การซื้อขายต่อต้านความยาวนานถูกยกเลิก; อัตราผลตอบแทนจริงลดลง; เงื่อนไขสภาพคล่องผ่อนคลายสำหรับสินทรัพย์ที่ไม่มีผลตอบแทน | การไหลเข้าของ ETF บิตคอยน์แบบ spot กลับมาอีกครั้งเมื่อแรงกดดันแมคโครลดลง | BTC ทะลุแนวต้าน 80,000–82,000 ดอลลาร์ | ฐานการคาดการณ์ 112,000 ดอลลาร์ ของ Citi กลับมาอยู่ในสายตาอีกครั้ง; กรณีกระทิงใกล้ 165,000 ดอลลาร์ หากความต้องการจากนักลงทุนปลายทางแข็งแกร่งขึ้น |

| การพุ่งสูงขึ้นของอัตราผลตอบแทน / เส้นทางหมี | อัตราผลตอบแทน 10 ปีทะลุ 4.73%; อัตราผลตอบแทนจริง 10 ปีเพิ่มสูงกว่า 2.13%; พันธบัตร 30 ปีเพิ่มสูงกว่า 5.14% | การขายพันธบัตรระยะยาวทำให้เงื่อนไขการเงินที่จำกัดเข้มงวดขึ้น; นักลงทุนตัดสินใจลดความเสี่ยงที่มีสภาพคล่องก่อน | การไหลออกของ ETF เร่งตัวขึ้น และการถือครองแบบ leveraged long ต้องเผชิญแรงกดดัน | BTC ขาดดุลสนับสนุน 75,000–78,000 ดอลลาร์ | BTC ซื้อขายในฐานะเหยื่อสภาพคล่อง; กรณีขาลงของ Citi ใกล้ 58,000 ดอลลาร์ กลายเป็นจุดเสี่ยงสำคัญ |

หากอัตราผลตอบแทน 10 ปีทะลุระดับทางเทคนิคที่ 4.73% และยังคงเพิ่มสูงขึ้นต่อเนื่อง ซึ่งถูกผลักดันโดยเงินเฟ้อที่ติดทน ประมูลพันธบัตรที่อ่อนแอ หรือความตึงเครียดทางภูมิรัฐศาสตร์ ตำแหน่งของบิตคอยน์ที่สนับสนุน 75,000-78,000 ดอลลาร์จะกลายเป็นสถานการณ์ที่ไม่สามารถรับมือได้

อัตราผลตอบแทนจริงที่สูงกว่า 2.13% ทำให้ยากที่จะอธิบายต้นทุนโอกาสของการถือครองบิตคอยน์เมื่อเทียบกับพันธบัตรรัฐบาลที่มีการรับประกันจากรัฐบาลและอัตราผลตอบแทนที่แข่งขันได้กับพรีเมียมความเสี่ยงหุ้นในอดีต

การไหลออกของ ETF จะเร่งตัวขึ้น ตำแหน่ง leveraged long จะเผชิญกับ margin call และ BTC จะถูกซื้อขายในฐานะสินทรัพย์เสี่ยงที่มีสภาพคล่องมากที่สุดในช่วงการลดเลเวอเรจ

กรณีขาลงของ Citi สำหรับบิตคอยน์อยู่ที่ 58,000 ดอลลาร์ และการเข้าสู่ระดับนี้จากปัจจุบันจำเป็นต้องมีสภาพแวดล้อมของอัตราผลตอบแทนที่ไร้ระเบียบ ซึ่งบังคับให้เกิดการลดเลเวอเรจพร้อมกันในสินทรัพย์หลายประเภท

18% ของผู้จัดการกองทุนจากผลสำรวจของ BofA ระบุแล้วว่าการเพิ่มขึ้นอย่างไร้ระเบียบของอัตราผลตอบแทนเป็นความเสี่ยงท้ายที่ใหญ่ที่สุด และอัตราผลตอบแทน 30 ปีที่ 5.14% อยู่ใกล้กับระดับที่เคยทำให้เกิดความผันผวนในตลาดการเงินในอดีต

สิ่งที่การไหลออกของ ETF บิตคอยน์สื่อสารจริงๆ

ความเสี่ยงแมคโครของบิตคอยน์ตอนนี้ขึ้นอยู่กับอัตราที่ตลาดพันธบัตร เข้มงวดเงื่อนไขการเงิน เมื่อเทียบกับสิ่งที่ ETF ความต้องการและความอยากเสี่ยงสามารถรองรับได้

ผลสำรวจของ BofA แสดงให้เห็นว่าสถาบันกำลังเปลี่ยนไปสู่หุ้นในขณะที่รักษาเงินสดให้ต่ำและลดความยาวนาน การเปลี่ยนแปลงนี้ทำให้บิตคอยน์เสี่ยงต่อพลวัตของอัตราผลตอบแทนที่บีบสินทรัพย์ที่ไม่มีผลตอบแทนอื่นๆ และเพิ่มความเปราะบางในการทำงานในตลาดที่มีสภาพคล่องตลอด 24 ชั่วโมง ซึ่งผู้ขายแมคโครสามารถออกได้ทุกชั่วโมง

หากอัตราผลตอบแทนสูงสุดและการซื้อขายกลับตัว การกลับตัวอาจเกิดขึ้นอย่างรวดเร็ว และการฟื้นตัวจากระดับสนับสนุนปัจจุบันอาจมีขนาดใหญ่

จนกว่าอัตราผลตอบแทนพันธบัตรจะทรงตัว การไหลออกของ ETF บิตคอยน์ทำให้ BTC อยู่ฝั่งที่ผิดกับการซื้อขายแมคโครที่เป็นที่ยอมรับมากที่สุดในรอบสี่ปี

โพสต์ การไหลออกของ ETF บิตคอยน์ครั้งใหม่กำลังเปิดเผย BTC ต่อการซื้อขายที่เต็มไปด้วยผู้เล่นที่สุดของวอลล์สตรีท ปรากฏครั้งแรกบน CryptoSlate