Strategy (เดิมชื่อ MicroStrategy) กำลังค้นพบว่าการเสริมสร้างส่วนหนึ่งของงบดุลที่ซับซ้อนขึ้นเรื่อยๆ อาจเปิดเผยจุดอ่อนในส่วนอื่นๆ

บริษัททรัสตี Bitcoin Bitcoin treasury company ใช้เงิน 1.5 พันล้านดอลลาร์ในเดือนพฤษภาคมเพื่อซื้อคืนหุ้นกู้แปลงสภาพ ซึ่งช่วยลดหนี้ลง แต่ยังทำให้เงินสดลดลง ซึ่งนักลงทุนมองว่าเป็นหลักประกันสำหรับการจ่ายปันผลหุ้นประเภทพิเศษ ไม่กี่สัปดาห์ต่อมา หุ้นประเภทพิเศษแบบผันแปร Series A Perpetual Stretch Preferred Stock ที่รู้จักกันในชื่อ STRC ลดลงสู่ระดับต่ำสุดเป็นประวัติการณ์ที่ 82.50 ดอลลาร์ หรือต่ำกว่ามูลค่าที่ระบุไว้ที่ 100 ดอลลาร์ถึง 17.5%

ตั้งแต่นั้นมา Strategy ได้เริ่มสร้างเงินสำรองขึ้นใหม่โดยการขายหุ้นสามัญ อย่างไรก็ตาม การตอบสนองนี้ได้ทำให้ความขัดแย้งที่อยู่ตรงกลางของโมเดลการระดมทุนของ ไมเคิล เซย์เลอร์ชัดเจนขึ้น: เงินที่เก็บไว้เพื่อสนับสนุน STRC ไม่สามารถนำไปใช้ซื้อ Bitcoin ได้ในเวลาเดียวกัน ในขณะที่การระดมทุนผ่านการขาย MSTR จะทำให้ผู้ถือหุ้นสามัญที่มีอยู่ถูก dilute

CryptoQuant กล่าวว่าแรงกดดันได้ทวีความรุนแรงมากพอแล้ว จนบริษัทที่นำโดยเซย์เลอร์ควรระงับการซื้อ Bitcoin จนกว่าจะฟื้นฟูเงินสดสำรองและการครอบคลุมปันผลได้ Benchmark Equity Research ในทางกลับกันมองว่าการลดลงของ STRC เป็นการปรับราคาตลาดที่สะท้อนผลตอบแทนที่นักลงทุนต้องการ มากกว่าจะเป็นหลักฐานว่าโครงสร้างกำลังล้มเหลว

ความเห็นที่แตกต่างกันนี้แสดงถึงความตึงเครียดที่ชัดเจนที่สุดเท่าที่เคยมีมาในความพยายามของเซย์เลอร์ที่จะเปลี่ยน Strategy จากบริษัทซอฟต์แวร์ไปเป็นผู้ออก "เครดิตดิจิทัล" ที่มี Bitcoin ค้ำประกัน

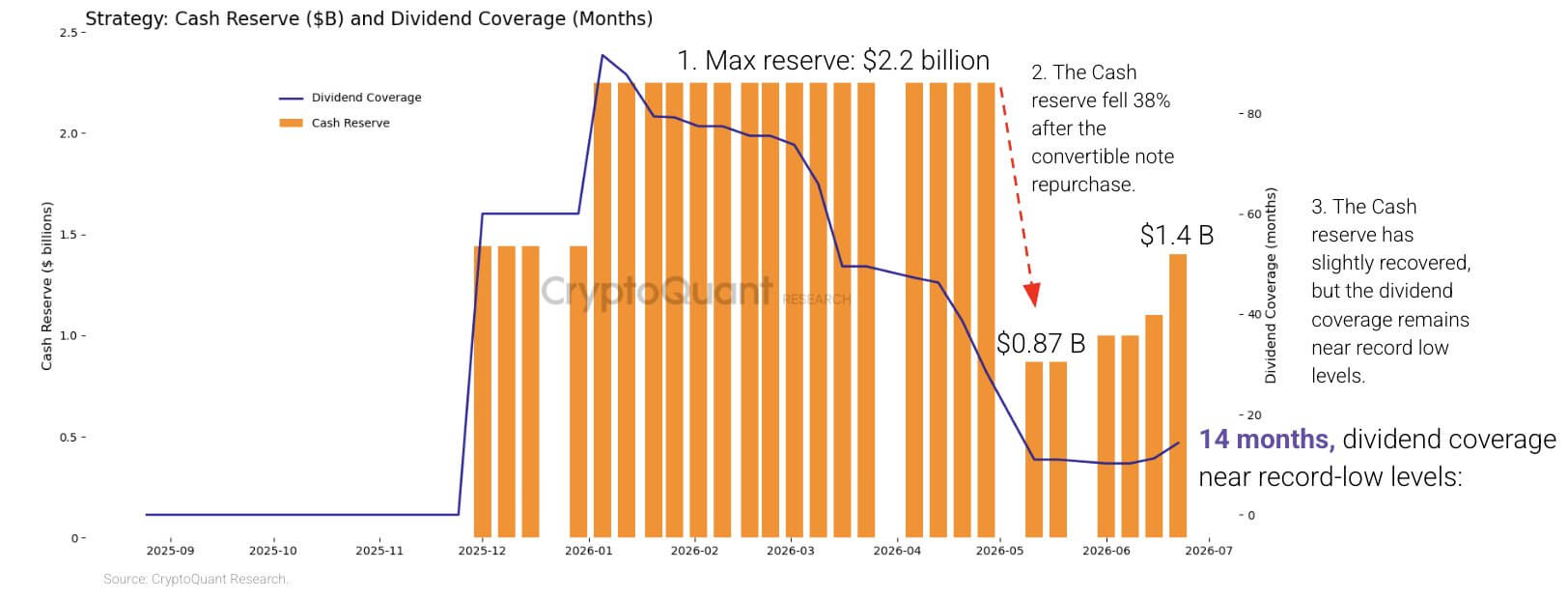

ต้นทุนปันผลแซงหน้าเงินสดสำรอง

STRC เปิดตัวในเดือนกรกฎาคม 2025 เป็นหลักทรัพย์ประเภทพิเศษแบบถาวรที่ออกแบบมาเพื่อซื้อขายใกล้ 100 ดอลลาร์ Strategy สามารถปรับอัตราปันผลได้ทุกเดือนเพื่อทำให้หุ้นมีความน่าสนใจมากขึ้นเมื่อราคาต่ำกว่าระดับนั้น

หลักทรัพย์ดังกล่าวกลายเป็นแหล่งเงินทุนสำคัญสำหรับการซื้อ Bitcoin ของ Strategy อย่างไรก็ตาม การขยายตัวนี้ได้สร้างภาระหมุนเวียนที่เติบโตอย่างรวดเร็ว

CryptoQuant ประเมินว่าภาระปันผลหุ้นประเภทพิเศษรายปีของ Strategy เพิ่มขึ้นเกือบสี่เท่าจากประมาณ 300 ล้านดอลลาร์เมื่อต้นปี 2026 เป็น 1.2 พันล้านดอลลาร์

ในขณะเดียวกัน เงินสดสำรองของบริษัทลดลง 38% จากต้นปี โดยการลดลงที่รุนแรงที่สุดเกิดขึ้นหลังจากการซื้อคืนหุ้นกู้แปลงสภาพ 0% ของบริษัทในเดือนพฤษภาคม ซึ่งครบกำหนดในปี 2029

แม้ว่าการปลดหนี้จะช่วยลบภาระในอนาคตออกจากงบดุล แต่ก็ยังลดปริมาณเงินสดที่พร้อมใช้ในการจ่ายปันผลในช่วงที่ราคา Bitcoin และหลักทรัพย์ของ Strategy อยู่ภายใต้แรงกดดัน

CryptoQuant กล่าวว่าบริษัทเข้าสู่ปี 2026 ด้วยเงินสดเพียงพอที่จะจ่ายปันผลได้มากกว่าเจ็ดปี บริษัทประเมินว่าการครอบคลุมดังกล่าวลดลงเหลือประมาณ 14 เดือน หลังจาก Strategy ฟื้นฟูสถานะเงินสดเป็น 1.4 พันล้านดอลลาร์

Strategy Cash Reserve and Dividend Coverage (ที่มา: CryptoQuant)

Strategy Cash Reserve and Dividend Coverage (ที่มา: CryptoQuant)

บริษัทวิเคราะห์ประเมินว่า Strategy ต้องการเงินราว 2.8 พันล้านดอลลาร์เพื่อฟื้นฟูเงินสดสำรองให้ได้ 24 เดือน

STRC อนุญาตให้ Strategy ชะลอการจ่ายปันผลได้ แต่การจ่ายเงินจะสะสม หมายความว่าการจ่ายปันผลที่ขาดหายไปจะยังคงต้องจ่าย ซึ่งการระงับอาจช่วยรักษาเงินสดชั่วคราว แต่ก็อาจบั่นทอนความเชื่อมั่นของนักลงทุนและทำให้การออกหุ้นประเภทพิเศษในอนาคตมีต้นทุนสูงขึ้น

ดังนั้น Strategy จึงมีทางเลือกที่ไม่เจ็บปวดน้อยมาก การเพิ่มอัตราปันผลของ STRC อาจช่วยสนับสนุนความต้องการ แต่จะเพิ่มภาระเงินสดให้มากขึ้น การเก็บเงินทุนไว้มากขึ้นจะชะลอการซื้อ Bitcoin ในขณะที่ การขาย MSTR เพิ่มเติม จะยิ่งเพิ่มต้นทุนให้กับผู้ถือหุ้นสามัญผ่านการ dilution

ในขณะเดียวกัน ทรัสตี Bitcoin ของ Strategy ก็เป็นอีกแหล่งสภาพคล่องที่อาจเกิดขึ้น แต่การใช้ตอนนี้ก็มีต้นทุนเช่นกัน

CryptoQuant ประเมินว่าการถือครอง Bitcoin มีมูลค่าขาดทุนที่ยังไม่ได้รับรู้ราว 10.6 พันล้านดอลลาร์ตามราคาปัจจุบัน การขายในช่วงขาลงจะทำให้ขาดทุนบางส่วนกลายเป็นเงินสด และท้าทายเรื่องการสะสมที่ยาวนานของบริษัท

Ki Young Ju ประธานเจ้าหน้าที่บริหารของ CryptoQuant กล่าว การซื้อ Bitcoin ล่าสุดของ Strategy ดูเหมือนจะดูดซับเงินทุนโดยไม่ได้ผลักดันให้ราคาคริปโตเพิ่มขึ้นอย่างต่อเนื่อง

เขาอธิบายว่าการซื้อครั้งนี้เป็นเหมือน "จุดดูดเงินสด" มากกว่าจะเป็นตัวกระตุ้นราคา และกล่าวว่าบริษัทควรให้ความสำคัญกับการครอบคลุมเงินสดก่อนที่จะซื้อเพิ่มเติม

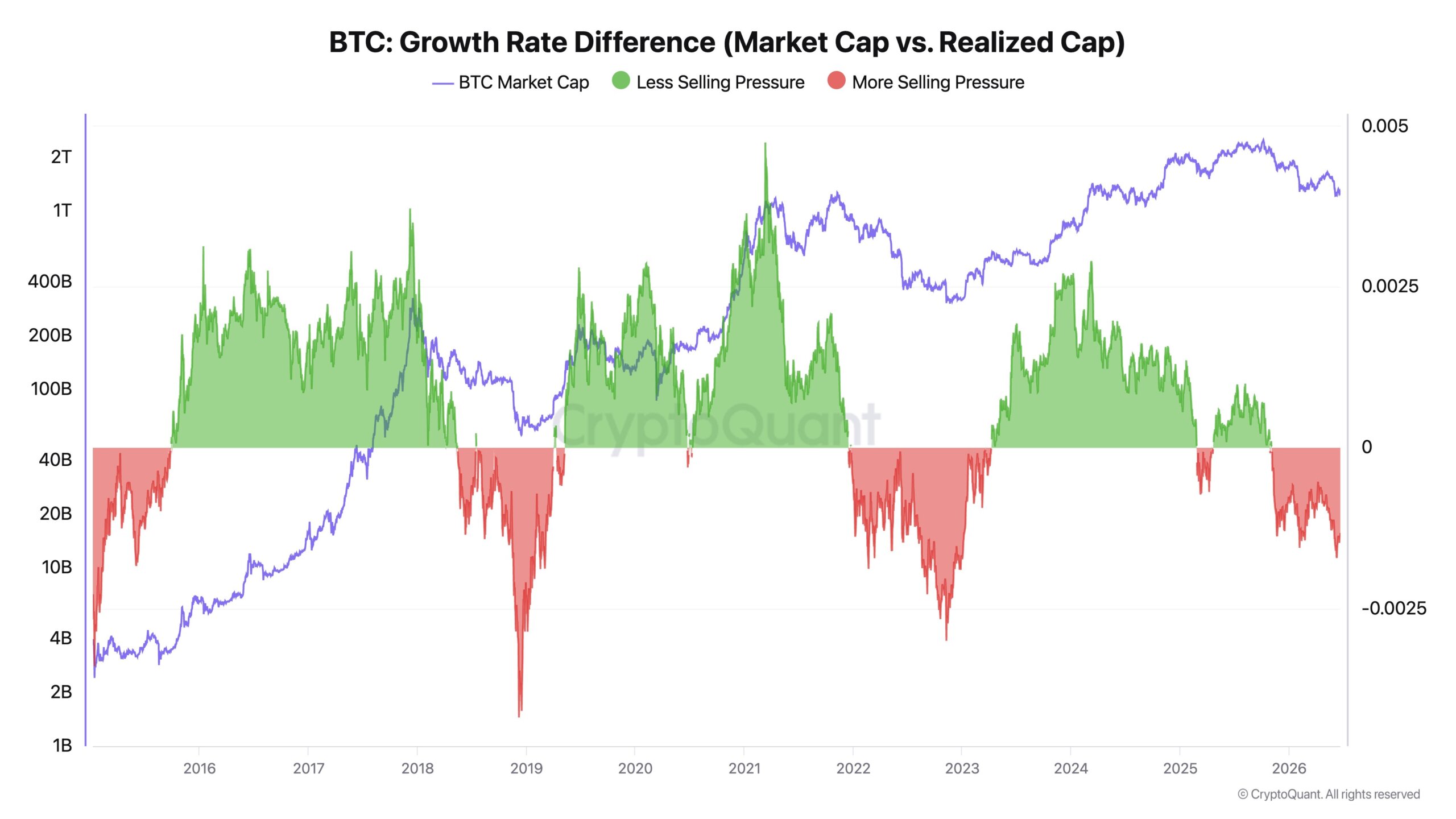

Ju ชี้ว่ามูลค่าตลาดที่แท้จริงของ Bitcoin เพิ่มขึ้น 467,000 ล้านดอลลาร์ในสองปีที่ผ่านมา แม้ราคาจะลดลงราว 1% เขาโต้แย้งว่าความแตกต่างนี้แสดงให้เห็นว่าเงินทุนใหม่ส่วนใหญ่กำลังทำให้เหรียญเปลี่ยนมือมากกว่าจะผลักดันการประเมินมูลค่าตลาดในวงกว้าง

อัตราการเติบโตของ Bitcoin (ที่มา: CryptoQuant)

อัตราการเติบโตของ Bitcoin (ที่มา: CryptoQuant)

ภายใต้สภาวะที่มีการขายจำกัด การซื้อจำนวนมากจากสถาบันอาจทำให้ราคาเคลื่อนไหวอย่างชัดเจน Ju กล่าว เมื่อแรงกดดันในการขายสูงขึ้น ความต้องการเดียวกันนี้อาจทำได้แค่สนับสนุนช่วงราคาที่มีอยู่

เขาเรียกร้องให้ Strategy เปลี่ยนแนวทางการซื้อทุกครั้งที่มีเงินทุนเข้ามาเป็นกรอบการซื้อที่ขับเคลื่อนด้วยโมเดล นอกจากนี้ยังเรียกร้องให้มีกฎเกณฑ์ที่อนุญาตให้บริษัทขายส่วนหนึ่งของการถือครองในช่วงจุดสูงสุดของตลาดในอนาคต โดยอ้างว่าการขายที่จำกัดอาจลดการใช้ประโยชน์ สร้างมูลค่าให้กับผู้ถือหุ้น และปล่อยเงินทุนสำหรับการซื้อในช่วงขาลงต่อไป

แนวทางดังกล่าวจะถือเป็นการเปลี่ยนแปลงอย่างชัดเจนจากคำมั่นสัญญาสาธารณะของเซย์เลอร์ที่จะสะสม Bitcoin อย่างต่อเนื่อง

ผู้ถือหุ้นสามัญกลายเป็นหลักประกัน

ในขณะเดียวกัน การระดมทุนครั้งล่าสุดของ Strategy แสดงให้เห็นว่าฝ่ายบริหารเตรียมใช้ทางเลือกไหนบ้าง

บริษัทขายหุ้น MSTR ราว 2.7 ล้านหุ้นเมื่อสัปดาห์ที่แล้ว ระดมทุนได้ 335.5 ล้านดอลลาร์ โดย บริษัทได้ใช้เงิน 300 ล้านดอลลาร์ หรือเกือบ 90% ของรายได้ทั้งหมดไปยังเงินสดสำรอง และใช้เงินที่เหลือ 35 ล้านดอลลาร์ซื้อ Bitcoin จำนวน 520 เหรียญในราคาเฉลี่ย 67,068 ดอลลาร์

การจัดสรรแสดงให้เห็นว่าการฟื้นฟูสภาพคล่องได้รับความสำคัญเหนือการซื้อ Bitcoin ให้มากที่สุด Strategy ยังคงขยายการถือครอง Bitcoin เป็น 847,363 เหรียญ โดยซื้อมาในราคาเฉลี่ย 75,651 ดอลลาร์ รวมเป็นเงินราว 64.01 พันล้านดอลลาร์

การอัดฉีดเงินสดยังมาพร้อมกับจำนวนหุ้นที่เพิ่มขึ้นด้วย หุ้นที่ถูก dilute ของ Strategy เพิ่มขึ้นเป็นราว 388.6 ล้านหุ้น จาก 386.1 ล้านหุ้นเมื่อสัปดาห์ก่อน ผลตอบแทน BTC ประจำปีของบริษัท ซึ่งเป็นตัวชี้วัดที่วัดการเปลี่ยนแปลงการถือครอง Bitcoin เทียบกับหุ้นที่ถูก dilute ลดลงเหลือ 11.8% จาก 13% เมื่อสี่สัปดาห์ก่อน

การลดลงนี้ไม่ได้หมายความว่า Strategy ถือ Bitcoin น้อยลง แต่แสดงให้เห็นว่าการถือครอง Bitcoin ต่อหุ้นที่ถูก dilute เพิ่มขึ้นช้าลง เนื่องจากบริษัทออกหุ้นเพิ่มเติม

พลวัตดังกล่าวอาจชัดเจนขึ้นหาก STRC ยังคงต่ำกว่า 100 ดอลลาร์อย่างมีนัยสำคัญ การออกหุ้นประเภทพิเศษเพิ่มเติมในราคาที่ไม่เอื้ออำนวยจะยากขึ้นหรือต้องจ่ายผลตอบแทนสูงขึ้น ทำให้หุ้นสามัญกลายเป็นแหล่งเงินทุนที่พร้อมใช้งานมากที่สุดของ Strategy

ผู้ถือหุ้น MSTR จะกลายเป็นผู้สนับสนุนทั้งการซื้อ Bitcoin ของบริษัทและเงินสดสำรองที่รองรับหลักทรัพย์ที่มีสิทธิ์ได้รับการชำระก่อนในงบดุล

ผู้สนับสนุนโมเดลของ Strategy โต้แย้งข้อสรุปที่ว่าการขายหุ้นสามัญทำให้ตำแหน่งทางเศรษฐกิจของนักลงทุนอ่อนแอลง

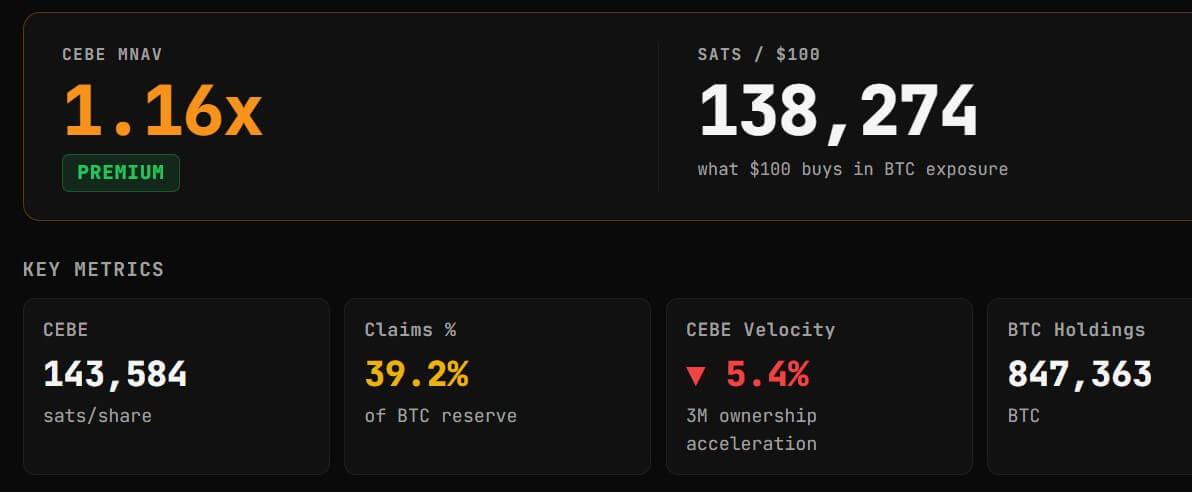

อดัม ลิฟวิงสตัน นักวิเคราะห์ที่สนับสนุน Strategy กล่าวว่าบริษัทเพิ่มการถือครอง Bitcoin ของหุ้นสามัญราว 24,029 satoshi ต่อหุ้นพื้นฐานในปีนี้ แม้จะออกหุ้นเพิ่มเติมก็ตาม

การถือครอง Bitcoin ของหุ้นสามัญ หรือ CEBE พยายามคำนวณ Bitcoin ที่ส่งต่อให้ผู้ถือหุ้นสามัญหลังจากหักหนี้ หุ้นประเภทพิเศษ และภาระผูกพันอื่นๆ ลิฟวิงสตันโต้แย้งว่า Strategy ใช้เงินที่ได้จากการออกหุ้นใหม่เพื่อซื้อ Bitcoin ให้เพียงพอที่จะเพิ่มการถือครองสุทธิที่รองรับหุ้นพื้นฐานแต่ละหุ้น

นั่นไม่ได้หมายความว่าการออกหุ้นไม่ได้ทำให้ dilute ผู้ถือหุ้นเดิมยังคงถือหุ้นสัดส่วนที่น้อยลงหลังจากขายหุ้นใหม่ ข้อโต้แย้งของลิฟวิงสตันคือสินทรัพย์ที่ส่งต่อให้แต่ละหุ้นเพิ่มขึ้นเพียงพอที่จะชดเชยการเพิ่มจำนวนหุ้น

ข้อสรุปของลิฟวิงสตันยังแตกต่างจากการลดลงของผลตอบแทน BTC ที่รายงานของ Strategy เพราะทั้งสองตัวชี้วัดใช้วิธีการที่แตกต่างกัน ตัวชี้วัดของ Strategy อาศัยหุ้นที่ถูก dilute คาดการณ์ไว้ ส่วนการคำนวณของลิฟวิงสตันใช้หุ้นพื้นฐานและปรับการถือครอง Bitcoin สำหรับภาระผูกพันที่มีสิทธิ์ได้รับการชำระก่อน

ข้อมูลจาก CEBE Tracker ระบุว่าค่า CEBE ของ Strategy ต่อมูลค่าสินทรัพย์สุทธิอยู่ที่ประมาณ 1.15 เท่า หมายความว่า MSTR ยังคงซื้อขายในราคาพรีเมียมเมื่อเทียบกับการถือครอง Bitcoin สุทธิที่คาดการณ์ไว้สำหรับผู้ถือหุ้นสามัญ

ตัวชี้วัด CEBE ของ Strategy (ที่มา: CEBEtracker.io)

ตัวชี้วัด CEBE ของ Strategy (ที่มา: CEBEtracker.io)

พรีเมียมดังกล่าวยังคงเป็นหัวใจสำคัญของโมเดลของ Strategy ตราบใดที่บริษัทยังสามารถออกหุ้นได้สูงกว่ามูลค่าของ Bitcoin ที่รองรับหุ้นสามัญแต่ละหุ้น และใช้เงินที่ได้มาอย่างต่อเนื่อง ผู้สนับสนุนกล่าวว่าการออกหุ้นใหม่สามารถเพิ่มการถือครองต่อหุ้นได้ ไม่ใช่ทำลายมัน

ความเสี่ยงคือพรีเมียมจะลดลงในขณะที่ความต้องการเงินสดและภาระผูกพันประเภทพิเศษเพิ่มขึ้นอย่างต่อเนื่อง ภายใต้เงื่อนไขเหล่านี้ Strategy ยังสามารถระดมทุนได้ แต่แต่ละธุรกรรมจะสร้างมูลค่าเพิ่มเติมน้อยลงสำหรับผู้ถือหุ้นสามัญที่มีอยู่

ในขณะเดียวกัน แรงกดดันจากตลาดนี้ส่งผลกระทบต่อราคา MSTR ข้อมูลจาก Yahoo Finance แสดงให้เห็นว่า MSTR ลดลงต่ำกว่าระดับ 100 ดอลลาร์ ซึ่งเป็นระดับราคาต่ำสุดนับตั้งแต่มีนาคม 2024

นักลงทุนไม่เห็นด้วยว่าโมเดลกำลังล้มเหลวหรือไม่

CryptoQuant มองว่า ส่วนลดของ STRC เป็นหลักฐานว่าทรัพยากรสภาพคล่องของ Strategy ไม่สามารถตามทันภาระผูกพันได้ นักวิเคราะห์ Benchmark Mark Palmer มองว่าการลดลงเช่นเดียวกันเป็นการปรับตัวปกติในผลตอบแทนที่นักลงทุนต้องการ

Palmer ปฏิเสธการเปรียบเทียบระหว่าง STRC กับเหรียญ stablecoin ที่ล้มเหลว เช่น TerraUSD โดยชี้ว่า STRC เป็นหุ้นประเภทพิเศษแบบถาวร ไม่ใช่สินทรัพย์ที่รองรับด้วยอัลกอริธึม peg Strategy กล่าวว่าตั้งใจจะบริหาร STRC ให้อยู่ใกล้ 100 ดอลลาร์ แต่ไม่ได้รับประกันราคาดังกล่าว

ที่ประมาณ 87 ดอลลาร์ การคำนวณปันผลราว 11.5% ของมูลค่าที่ระบุไว้ที่ 100 ดอลลาร์ ทำให้ผู้ซื้อมีผลตอบแทนตลาดมากกว่า 13% นั่นแสดงให้เห็นว่านักลงทุนต้องการค่าตอบแทนที่สูงขึ้นสำหรับการถือครอง Bitcoin ของ Strategy ความต้องการเงินสด และโครงสร้างทุนที่ซับซ้อนขึ้นเรื่อยๆ

Benchmark ยังคงให้คำแนะนำซื้อหุ้น MSTR และตั้งเป้าหมายราคาที่ 570 ดอลลาร์ โดยอ้างว่าปริมาณการซื้อขาย STRC ที่สูงขึ้นแสดงถึงการปรับราคาอย่างแข็งขัน ไม่ใช่การเสื่อมสภาพของโครงสร้าง บริษัทยังชี้ไปที่ทรัสตี Bitcoin ของ Strategy ซึ่งมีมูลค่าราว 55,000 ล้านดอลลาร์ตามราคาที่ใช้ในการวิเคราะห์ และความสามารถของบริษัทในการปรับปันผลและระดมทุนต่อไป

Charles Edwards ผู้ก่อตั้ง Capriole Investments ให้การประเมินที่รุนแรงกว่า เขากล่าวว่าโมเดลธุรกิจที่พึ่งพาการเพิ่มขึ้นของ Bitcoin อย่างต่อเนื่องเพื่อสนับสนุนปันผลและผลิตภัณฑ์ดอกเบี้ย จะกลายเป็นโมเดลที่ไม่ยั่งยืนในที่สุด

เขากล่าวว่า:

“ตราบใดที่โมเดลธุรกิจของเขาต้องการให้ Bitcoin ‘เลขขึ้น’ เพื่อความอยู่รอดและจ่ายดอกเบี้ยหรือปันผล มันก็เหมือนกับระเบิดเวลา อาจจะไม่ใช่รอบนี้ แต่เพลงจะหยุด”

Edwards โต้แย้งว่า Strategy ควรลดภาระผูกพัน ยกเลิกผลิตภัณฑ์ดอกเบี้ย และกลับไปถือครอง Bitcoin ที่ไม่มีภาระมากขึ้น เขายังเสนอให้ซื้อบริษัททรัสตีสินทรัพย์ดิจิทัลที่ซื้อขายในราคาส่วนลดมากเมื่อเทียบกับมูลค่าสินทรัพย์สุทธิ และในที่สุดสร้างธุรกิจดำเนินงานเกี่ยวกับการให้สินเชื่อ การกู้ยืม และการชำระเงินด้วย Bitcoin

ข้อเสนอเหล่านี้มีอุปสรรคสำคัญ ในการชำระหนี้ของ Strategy อาจต้องขาย Bitcoin ออกหุ้นเพิ่มเติม หรือทั้งสองอย่าง การเข้าสู่ธุรกิจให้สินเชื่อจะเพิ่มความเสี่ยงด้านกฎระเบียบ เครดิต และคู่สัญญา นอกเหนือจากความเสี่ยงของบริษัททรัสตีที่ถือ Bitcoin บนงบดุล

อย่างไรก็ตาม คำวิจารณ์ของ Edwards สะท้อนคำถามระยะยาวที่บริษัทกำลังเผชิญ: ว่า Strategy จะสามารถขยายโครงสร้างทุนต่อไปได้โดยไม่พึ่งพาราคา Bitcoin ที่สูงขึ้นและไม่ต้องพึ่งพิงตลาดหุ้นอย่างต่อเนื่องหรือไม่

การประเมินที่แข่งขันกันไม่ได้ขัดแย้งกันโดยสิ้นเชิง Strategy อาจมีสินทรัพย์เพียงพอที่จะรับผิดชอบภาระผูกพันในระยะยาว แม้จะเผชิญกับการขาดแคลนเงินทุนที่ถูกและสภาพคล่องในระยะสั้น

การตัดสินใจระดมทุนครั้งล่าสุดของ Strategy สะท้อนถึงความแตกต่างนั้น Strategy ยังสามารถเข้าถึงตลาดหุ้นสามัญได้ แต่ต้องนำเงินส่วนใหญ่ไปฟื้นฟูเงินสด แทนที่จะเร่งการซื้อ Bitcoin

การแลกเปลี่ยนนี้มีแนวโน้มที่จะกำหนดเฟสต่อไปของการทดลองของเซย์เลอร์ การเพิ่มอัตราปันผลของ STRC จะเพิ่มต้นทุน การขาย MSTR เพิ่มเติมจะทำให้ผู้ถือหุ้นถูก dilute การขาย Bitcoin อาจทำให้ขาดทุนถูกตรึงไว้ การระงับการจ่ายเงินอาจบั่นทอนความเชื่อมั่นในธุรกิจหุ้นประเภทพิเศษของ Strategy

สำหรับตอนนี้ บริษัทเลือกเงินสดและการ dilute และขอให้ผู้ถือหุ้นสามัญรับภาระค่าใช้จ่ายในการรักษาเครื่องจักรการระดมทุน Bitcoin ของบริษัทไว้

โพสต์ เครื่องจักร Bitcoin STRC ของเซย์เลอร์กำลังเปลี่ยนผู้ถือหุ้นให้เป็นหลักประกันเงินสด—ทำให้เกิดการแลกเปลี่ยนการ dilute ปรากฏครั้งแรกที่ CryptoSlate