Bitcoin ถูกสร้างขึ้นเพื่อตอบสนองต่อความวุ่นวายทางการเงินที่เกิดจากการกู้ยืมหนี้ ซึ่งกำลังเกิดขึ้นในตลาดพันธบัตรทั่วโลก แนวคิดดั้งเดิมคือ เมื่อรัฐบาลกู้ยืมอย่างไม่ระมัดระวังและลดค่าเงินของตน สินทรัพย์ที่มีเงินแข็งจะรองรับความต้องการที่เกิดขึ้น

สิ่งที่แนวคิดนี้ยังไม่ได้ตอบคือ ความเป็นไปได้ที่วงจรอุ้มหนี้อาจทำให้สภาพการเงินตึงตัวจนมากพอที่จะกดดันสินทรัพย์เก็งกำไร ก่อนที่ข้อโต้แย้งเรื่องเงินแข็งจะมีโอกาสแสดงผลได้ทัน

ในปี 2026 เรื่องราวระยะยาวและกลไกระยะสั้นกำลังดำเนินไปในทิศทางตรงข้ามกัน และการเข้าใจเหตุผลนั้นจำเป็นต้องใช้เวลาไม่กี่นาทีกับตัวเลขที่มีบทบาทสำคัญที่สุดในระบบการเงินโลกขณะนี้

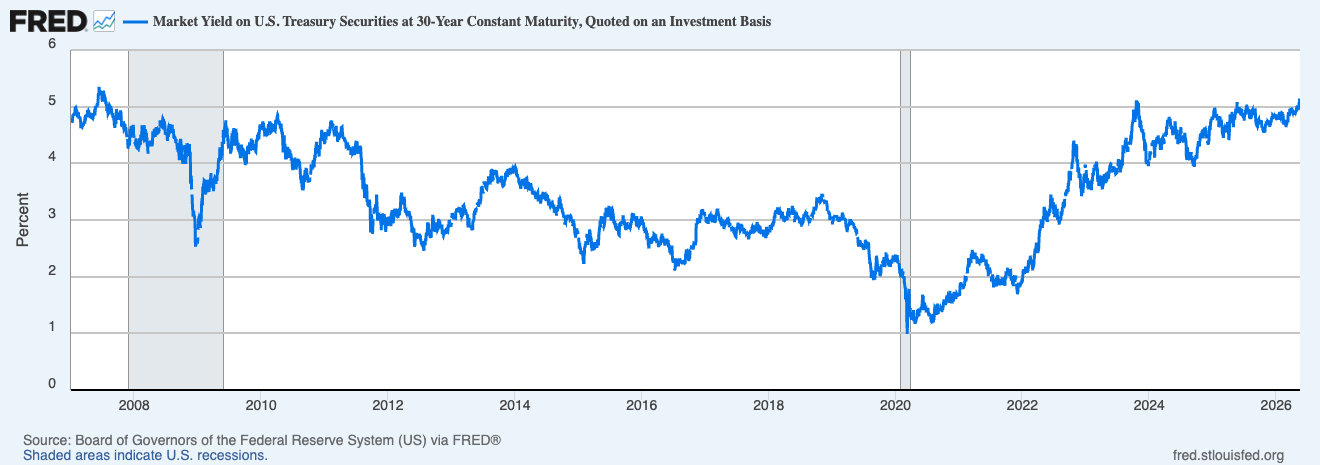

เมื่อวันที่ 20 พฤษภาคม ผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 30 ปี แตะระดับ 5.18% การประมูลพันธบัตรใหม่อายุ 30 ปีมูลค่า 25,000 ล้านดอลลาร์เมื่อวันที่ 13 พฤษภาคม ได้รับการเสนอราคาที่ 5.046% ซึ่งเป็นครั้งแรกที่นักลงทุนได้รับผลตอบแทน 5% จากพันธบัตรระยะยาวนับตั้งแต่ปี 2007 โดยมีแรงหนุนจากราคาน้ำมันที่พุ่งสูงขึ้นและความคาดหมายที่ว่าภาวะเงินเฟ้ออาจคงทนกว่าที่ตลาดคาดการณ์ไว้

กราฟแสดงผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 30 ปีตั้งแต่วันที่ 1 มกราคม 2007 ถึง 20 พฤษภาคม 2026 (ที่มา: FRED)

กราฟแสดงผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 30 ปีตั้งแต่วันที่ 1 มกราคม 2007 ถึง 20 พฤษภาคม 2026 (ที่มา: FRED)

ครั้งสุดท้ายที่ผลตอบแทนอยู่ในระดับนี้ Bear Stearns ยังเป็นประเด็นที่น่ากังวล และมาตรการผ่อนคลายนโยบายการเงินเชิงปริมาณยังเป็นเพียงแนวคิดทางทฤษฎี ทุกสิ่งที่เกิดขึ้นในตลาดตั้งแต่นั้นมา (ยุคหลังปี 2008 ที่อัตราดอกเบี้ยถูกกดดัน การซื้อสินทรัพย์โดยธนาคารกลาง ต้นทุนการกู้ยืมใกล้ศูนย์) ล้วนวางอยู่บนสมมติฐานที่ว่าผลตอบแทนจะกลับมาลดลงและคงที่ในที่สุด และการปรับราคาครั้งนี้กำลังท้าทายสมมติฐานนั้นทั่วทั้งเส้นโค้ง

อเมริกากำลังกู้เงินเพื่อจ่ายดอกเบี้ยสำหรับเงินที่กู้มา

แรงขับเคลื่อนเงินเฟ้อที่อยู่เบื้องหลังการเคลื่อนไหวนี้ได้รับการบันทึกไว้อย่างชัดเจน: ผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ เพิ่มสูงขึ้นเมื่อนักลงทุนประเมินผลกระทบจากราคาพลังงานที่แพงขึ้นซึ่งเกี่ยวข้องกับสงครามอิหร่าน โดยราคาน้ำมันดิบ WTI ปิดที่เหนือ 106 ดอลลาร์ต่อบาร์เรล และราคาน้ำมันดิบ Brent พุ่งสูงถึง 114.44 ดอลลาร์

พลังงานเป็นปัจจัยจริง แต่แรงขับเคลื่อนเชิงโครงสร้างที่ลึกซึ้งกว่า (และมีพลังในการคงอยู่นานกว่า) คือปริมาณหนี้ภาครัฐสหรัฐฯ ที่ต้องนำมาปล่อยใหม่และออกสู่ตลาดที่กำลังปรับราคาความเสี่ยงจากเงินเฟ้ออยู่แล้ว กระทรวงการคลังสหรัฐฯ น่าจะกู้ยืมเงินมากกว่า 2 ล้านล้านดอลลาร์ภายในสิ้นปีงบประมาณ โดยสำนักงานบริหารและงบประมาณคาดการณ์ว่าจะขาดดุล 2.06 ล้านล้านดอลลาร์ในปีงบประมาณ 2026 สูงกว่าที่สำนักงานงบประมาณรัฐสภาคาดการณ์ไว้

เพื่อชำระหนี้ที่กู้มา กระทรวงการคลังจ่ายดอกเบี้ยไปเกือบ 5.3 หมื่นล้านดอลลาร์ระหว่างเดือนตุลาคม 2025 ถึงมีนาคม 2026 หรือมากกว่า 8.8 หมื่นล้านดอลลาร์ต่อเดือน ซึ่งเป็นตัวเลขที่ใกล้เคียงกับการใช้จ่ายของทั้งกระทรวงกลาโหมและกระทรวงศึกษาธิการรวมกัน

ปัญหานี้ยิ่งขยายตัวเอง ดอกเบี้ยที่ต้องจ่ายสำหรับหนี้ชาติสูงขึ้น 6.1% เมื่อเทียบกับปีก่อนหน้าจนถึงเดือนที่หกของปีงบประมาณ 2026 และกลายเป็นหมวดการใช้จ่ายที่ใหญ่ที่สุดเป็นอันดับสองในงบประมาณของรัฐบาลกลาง แซงหน้าทุกหมวดการใช้จ่ายยกเว้นประกันสังคม CBO คาดการณ์ว่าค่าใช้จ่ายประจำปีเหล่านี้จะเพิ่มขึ้นจาก 1 ล้านล้านดอลลาร์ในปี 2026 เป็น 2.1 ล้านล้านดอลลาร์ภายในปี 2036

ในขณะเดียวกัน ปฏิทินการกู้ยืมของกระทรวงการคลังเองยังคงผลักดันให้ผลตอบแทนระยะยาวสูงขึ้น โดยคาดว่าจะมีการกู้ยืม 1.89 แสนล้านดอลลาร์ในไตรมาสที่สอง และ 6.71 แสนล้านดอลลาร์ในไตรมาสที่สาม ซึ่งหมายความว่าการขายพันธบัตรจะมีอายุยาวนานเกินกว่าข่าวพาดหัวเกี่ยวกับอิหร่านแต่ละเรื่อง

นี่คือสิ่งที่ตลาดพันธบัตรกำลังประเมินอยู่จริงๆ: ความต้องการจากต่างประเทศที่อ่อนแอ ปริมาณการเสนอขายมหาศาล และฉากหลังเงินเฟ้อที่ทำให้ธนาคารกลางสหรัฐฯ มีพื้นที่ในการดำเนินนโยบายจำกัดมาก ตลาดฟิวเจอร์สตอนนี้ประเมินโอกาสที่ธนาคารกลางสหรัฐฯ จะขึ้นดอกเบี้ยภายในเดือนธันวาคมไว้สูงกว่า 44% ซึ่งเป็นการเปลี่ยนแปลงอย่างรวดเร็วจากความคาดหวังที่เคยมีการลดดอกเบี้ยหลายครั้งในช่วงต้นปี Barclays ได้เลื่อนการลดดอกเบี้ยครั้งแรกที่คาดการณ์ไว้ไปเป็นเดือนมีนาคม 2027 การลดดอกเบี้ยซึ่งตลาดคริปโตใช้เวลาส่วนใหญ่ในปี 2024 และ 2025 มองว่าเป็นแรงลมดีที่สามารถพึ่งพาได้ ตอนนี้กำลังถูกปรับราคาใหม่อย่างจริงจังจนหมดความเป็นไปได้

การประมูลพันธบัตรรัฐบาลสหรัฐฯ ส่งผลให้ Bitcoin เคลื่อนไหวได้อย่างไร

การที่ Bitcoin ลดลงต่ำกว่า 80,000 ดอลลาร์เมื่อสัปดาห์ที่แล้วแสดงให้เห็นว่าตลาดพันธบัตรได้กลับมาควบคุมการซื้อขายคริปโตอย่างรวดเร็ว แม้กระทั่งหลังจากฝ่ายนิติบัญญัติได้ผลักดันร่างกฎหมายกำกับดูแลที่จับตามองมากที่สุดฉบับหนึ่งของอุตสาหกรรม

ร่างกฎหมาย CLARITY คาดว่าจะสร้างบรรยากาศเชิงบวกอย่างต่อเนื่องในตลาดคริปโต

แต่กลับกลายเป็นว่า ETF Bitcoin แบบสดของสหรัฐฯ มีการไหลออกประมาณ 14,000 BTC ต่อสัปดาห์ จบสถิติการไหลเข้าต่อเนื่องหกสัปดาห์ เพราะข้อมูลเงินเฟ้อที่ร้อนแรงขึ้นทำให้ตลาดต้องประเมินความเสี่ยงใหม่ ปริมาณสุทธิแบบสดบน Binance ลดลงจากประมาณ 50 ล้านดอลลาร์เหลือ 6.5 ล้านดอลลาร์ และบน Coinbase จาก 30 ล้านดอลลาร์เหลือ 5.7 ล้านดอลลาร์

นี่คือกลไกการส่งผ่านโดยตรง นักจัดสรรสถาบันที่ตอนนี้สามารถได้ผลตอบแทน 5% จากพันธบัตรรัฐบาลอายุ 30 ปีที่รับประกัน กำลังเผชิญกับการตัดสินใจที่แตกต่างจากคนที่เคยทำงานกับผลตอบแทน 3.5% เมื่อสองปีก่อน ผลตอบแทนพันธบัตรที่สูงขึ้นเพิ่มต้นทุนค่าเสียโอกาสของการถือสินทรัพย์ที่ผันผวนและไม่มีผลตอบแทนอย่าง BTC ทำให้นักลงทุนสถาบันเลือกซื้ออย่างพิถีพิถันมากขึ้น เนื่องจากหนี้ภาครัฐให้ผลตอบแทนที่แข็งแกร่งกว่า

พันธบัตรรัฐบาลสหรัฐฯ ที่ถูกแปลงเป็นโทเคนมีมูลค่าตลาดบนบล็อกเชนสูงสุดเป็นประวัติการณ์ที่ 1.535 หมื่นล้านดอลลาร์ เพิ่มขึ้นราว 70% ตั้งแต่ต้นปี เนื่องจากเงินทุนที่อ่อนไหวต่อผลตอบแทนหาที่พักพิงที่ผสมผสานโครงสร้างพื้นฐานคริปโตเข้ากับผลตอบแทนจากตลาดพันธบัตร

นี่คือผลลัพธ์เชิงโครงสร้างของยุค ETF ที่ CryptoSlate ได้ติดตาม: ตอนนี้ Bitcoin ถูกแทรกเข้าไปในกรอบการจัดพอร์ตโฟลิโอแบบดั้งเดิม ซึ่งหมายความว่ามันตอบสนองต่อปัจจัยเศรษฐกิจมหภาคแบบเดียวกับสินทรัพย์เสี่ยงอื่นๆ ก่อนหน้า ETF คริปโตซื้อขายโดยอาศัยพลวัตภายในของตัวเองเป็นหลัก ขับเคลื่อนด้วยการหมุนเวียนของเหรียญอัลทคอยน์ ตัวชี้วัดบนบล็อกเชน และความรู้สึกของผู้บริโภค

ทุกวันนี้ การประมูลพันธบัตรที่ราคาสูงกว่าที่คาดการณ์ไว้ 20 จุดพื้นฐานสามารถส่งผลให้ BTC เคลื่อนไหวได้เร็วกว่าการพัฒนาใดๆ บนบล็อกเชน ดังที่ CryptoSlate ระบุไว้เมื่อปลายเดือนเมษายน การฟื้นตัวของ Bitcoin ขึ้นอยู่กับการไหลเข้าของสถาบันที่เพิ่มขึ้นใหม่ และสมมติฐานที่ว่าสภาพคล่องจะไม่ตึงตัวอีกครั้ง และหากพันธบัตรเลือกทิศทางก่อนที่สมมติฐานนั้นจะถูกทดสอบ ตลาดพันธบัตรอาจขับเคลื่อนการเคลื่อนไหวครั้งต่อไปของ Bitcoin โดยไม่ขึ้นกับปัจจัยเฉพาะของคริปโตเลย

Strategy เพิ่มความซับซ้อนอีกขั้นหนึ่งที่นี่ JPMorgan ประเมินเมื่อต้นเดือนพฤษภาคมว่า Strategy อาจซื้อ Bitcoin ได้ราว 3 หมื่นล้านดอลลาร์ภายในปี 2026 หากยังคงอัตราการซื้อแบบเดิม ซึ่งเป็นตัวเลขที่จะทำให้ Strategy อยู่ในระดับเดียวกับกระแส ETF และอุปทานของนักขุด ซึ่งถือเป็นแรงขับเคลื่อนเชิงโครงสร้างที่แข็งแกร่งที่สุดในความต้องการ Bitcoin

ความซับซ้อนคือโครงสร้างเงินทุนของ Strategy ซึ่งพึ่งพาการออกหุ้นสามัญและหุ้นบุริมสิทธิเพื่อระดมทุนสำหรับการซื้อ Bitcoin นั้นจะมีต้นทุนสูงขึ้นเมื่อผลตอบแทนเพิ่มขึ้นและต้นทุนการกู้ยืมในระบบสูงขึ้น ยิ่งผลตอบแทนสูงขึ้นเท่าไร วงล้อก็ยิ่งพึ่งพาความต้องการของนักลงทุนที่มั่นคงต่อโมเดลที่เปลี่ยนความต้องการผลตอบแทนให้กลายเป็นความต้องการ BTC

ความขัดแย้งที่ Bitcoin ถูกสร้างมาเพื่อแก้ไข

มีข้อโต้แย้งที่ยาวนานกว่านี้ที่ควรเก็บไว้ แม้จะอยู่ภายใต้แรงกดดันระยะสั้นก็ตาม การหมุนเวียนออกจากแหล่งปลอดภัยแบบดั้งเดิมไปสู่ Bitcoin ในฐานะที่เป็นแหล่งเก็บมูลค่าทางเลือกสะท้อนถึงเรื่องราวการลดค่าเงินเฟียตที่กลับมาได้รับความนิยมอีกครั้งเมื่อการขาดดุลทางการคลังเพิ่มขึ้นและงบดุลของธนาคารกลางยังคงมีขนาดใหญ่อย่างโครงสร้าง

เมื่อความกังวลเรื่องความยั่งยืนของหนี้รัฐเพิ่มขึ้น และอัตราการกู้ยืมของอเมริกาเริ่มยากที่จะเพิกเฉย ข้อโต้แย้งในระยะยาวสำหรับ Bitcoin ในฐานะเครื่องป้องกันความเสี่ยงทางการเงินก็มีแนวโน้มเติบโตไปพร้อมกัน

ในระยะใกล้ ผลตอบแทนพันธบัตร 5% ถือเป็นแรงต้าน: มันทำให้สภาพการเงินตึงตัว เพิ่มต้นทุนค่าเสียโอกาสของตำแหน่งเก็งกำไร และดูดซับสภาพคล่องส่วนเกินที่เคยเป็นแรงขับเคลื่อนให้ Bitcoin ฟื้นตัวครั้งใหญ่

แต่ในระยะยาว ภาวะการคลังที่ผลิตผลตอบแทนเหล่านี้ ซึ่งคาดว่าจะเพิ่มขึ้นจาก 5.8% ของ GDP ในปี 2026 เป็น 6.7% ในปี 2036 โดยการจ่ายดอกเบี้ยสุทธิเพิ่มขึ้นทุกปีเมื่อเทียบกับขนาดเศรษฐกิจ คือสิ่งที่ทำให้สินทรัพย์ที่มีเงินแข็งและอุปทานคงที่อย่าง Bitcoin กลายเป็นที่น่าสนใจสำหรับ กลุ่มนักลงทุนสถาบันที่เพิ่มขึ้น

เป็นเวลาหลายปีที่ตลาดคริปโตให้ความสำคัญกับธนาคารกลางสหรัฐฯ คอยติดตามการตัดสินใจด้านดอกเบี้ยและแผนภาพจุดในฐานะปัจจัยเศรษฐกิจมหภาคหลัก สิ่งที่ปี 2026 กำลังชัดเจนคือ ธนาคารกลางสหรัฐฯ มีพื้นที่ในการดำเนินนโยบายลดลงเรื่อยๆ เนื่องจากตลาดพันธบัตรกำลังประเมินอะไรบางอย่างที่คงทนกว่าการพุ่งสูงชั่วคราวของเงินเฟ้อ

ระยะต่อไปของเส้นทาง Bitcoin จะไม่ขึ้นอยู่กับสิ่งที่ผู้กำหนดนโยบายกลางตัดสินใจ แต่ขึ้นอยู่กับว่านักลงทุนพันธบัตรทั่วโลกเริ่มหมดความอดทนต่อหนี้ของอเมริกาหรือไม่ ซึ่งหากย้อนกลับไปถึงจุดเริ่มต้น นั่นคือสถานการณ์ที่ Bitcoin ถูกออกแบบมาเพื่อให้อยู่รอดได้ยาวนานที่สุด

โพสต์ ทฤษฎีเงินแข็งของ Bitcoin กำลังชนกับผลตอบแทนพันธบัตร 5% ปรากฏครั้งแรกที่ CryptoSlate