มาร์ค คูบันขายบิทคอยน์ส่วนใหญ่ของเขาไป เนื่องจากบิทคอยน์ไม่สามารถใช้เป็นเครื่องป้องกันความเสี่ยงได้เมื่อความเชื่อมั่นในสกุลเงิน Fiat อ่อนแอลงและความเสี่ยงด้านภูมิรัฐศาสตร์เพิ่มสูงขึ้น

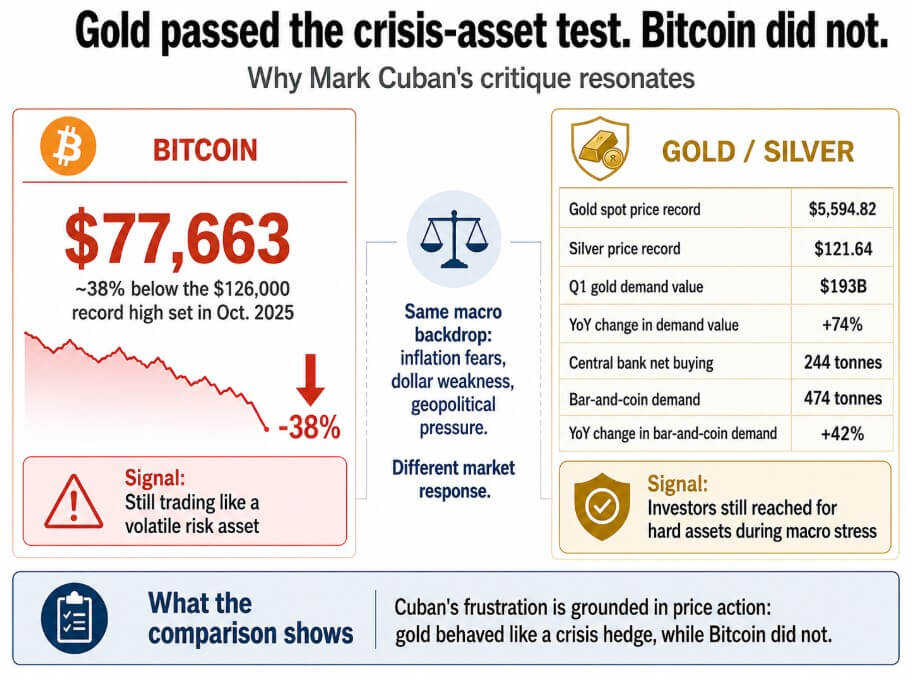

คูบันกล่าวว่า "มันไม่ใช่เครื่องป้องกันความเสี่ยงอย่างที่ฉันคาดไว้" และราคาที่ทำสถิติใหม่ก็สนับสนุนความผิดหวังของเขา บิทคอยน์ซื้อขายที่ประมาณ 77,663 ดอลลาร์ในช่วงกลางเดือนพฤษภาคม 2026 ซึ่งต่ำกว่าระดับสูงสุดที่เคยทำไว้ที่ 126,000 ดอลลาร์เมื่อต้นเดือนตุลาคม 2025 ราว 38%

ทองคำสดทำสถิติสูงสุดที่ 5,594.82 ดอลลาร์เมื่อวันที่ 29 มกราคม ขณะที่เงินสดแตะที่ 121.64 ดอลลาร์ในวันเดียวกัน โดยได้รับแรงหนุนจากปัจจัยแมโครเดียวกันที่คูบันกล่าวถึง: ความกังวลเรื่องเงินเฟ้อ ค่าเงินดอลลาร์ที่อ่อนค่า และแรงกดดันทางภูมิรัฐศาสตร์

ข้อมูลจาก World Gold Council แสดงให้เห็นว่าความต้องการทองคำในไตรมาสแรกสูงถึง 1,231 ตัน รวมถึง OTC และมูลค่าเงินดอลลาร์ของความต้องการรายไตรมาสพุ่งขึ้น 74% เมื่อเทียบกับปีก่อนหน้า สู่ระดับสูงสุดที่ 193,000 ล้านดอลลาร์

ธนาคารกลางซื้อสุทธิ 244 ตันในช่วงเวลาเดียวกัน และความต้องการทองคำแท่งและเหรียญพุ่งสูงถึง 474 ตัน เพิ่มขึ้น 42% เมื่อเทียบกับปีก่อนหน้า คูบันยังบอกกับ Portfolio Players ว่าเขากำลังย้ายเงินไปสู่ Ethereum มากกว่าบิทคอยน์ แต่ข้อวิจารณ์เกี่ยวกับการป้องกันความเสี่ยงนั้นมีเฉพาะกับบิทคอยน์เท่านั้น

ภายใต้บริบทแมโครเดียวกันที่มีความกังวลเรื่องเงินเฟ้อและค่าเงินดอลลาร์ที่อ่อนค่า ทองคำทำสถิติสูงสุดที่ 5,594.82 ดอลลาร์ ในขณะที่บิทคอยน์ซื้อขายต่ำกว่าระดับสูงสุดตลอดกาลถึง 38%

ภายใต้บริบทแมโครเดียวกันที่มีความกังวลเรื่องเงินเฟ้อและค่าเงินดอลลาร์ที่อ่อนค่า ทองคำทำสถิติสูงสุดที่ 5,594.82 ดอลลาร์ ในขณะที่บิทคอยน์ซื้อขายต่ำกว่าระดับสูงสุดตลอดกาลถึง 38%

แนวคิด 'ทองคำดิจิทัล' มีปัญหาอยู่แล้ว

Bitcoin.org อธิบายสินทรัพย์นี้ว่าเป็นเงินแบบ peer-to-peer ที่ไม่มีหน่วยงานกลางหรือธนาคาร และระบุว่าจำนวนการออกจะลดลงครึ่งหนึ่งตามเวลาจนกระทั่งหยุดที่ 21 ล้านบิทคอยน์ ไม่มีอะไรในคำอธิบายนี้ที่บังคับให้บิทคอยน์เพิ่มสูงขึ้นเมื่อความตึงเครียดทางภูมิรัฐศาสตร์เพิ่มขึ้น

คูบันสร้างทฤษฎีเกี่ยวกับ " ทองคำดิจิทัล" ที่ ตลาดสร้างขึ้น และไม่เคยได้รับการสนับสนุนจากเอกสารขาวของบิทคอยน์

บิทคอยน์ซื้อขายในฐานะสินทรัพย์ที่มีความไวต่อสภาพคล่อง สินทรัพย์ที่มีเบต้าสูง ซึ่งมีความสัมพันธ์กับ NASDAQ ในช่วงที่มีความเสี่ยงสูง และกลับมาฟื้นตัวเมื่อความกลัวความเสี่ยงลดลง

เมื่อปีที่แล้ว คริปโตเคลื่อนไหวพร้อมกับหุ้นทั่วไปผ่านช็อกภาษีเดือนเมษายน ก่อนที่บิทคอยน์จะทำสถิติเดือนตุลาคม จากนั้นก็เผชิญกับการขาดทุนจากการใช้เลเวอเรจครั้งใหญ่ ล่าสุด รายงานของ Glassnode เมื่อเดือนพฤษภาคม 2026 ระบุว่า บิทคอยน์มีความยืดหยุ่นในเชิงโครงสร้าง แต่ก็ชี้ว่าความต้องการสดลดลง การสะสม ETF ชะลอตัว และตำแหน่งออปชันเปลี่ยนไปสู่การป้องกัน

คูบันนำ มาตรฐานทองคำ มาใช้กับสินทรัพย์ที่ไม่เคยเคลื่อนไหวเหมือนทองคำอย่างสม่ำเสมอ และระยะห่างระหว่างสิ่งที่เขาคาดการณ์กับสิ่งที่ราคาทำจริงคือสิ่งที่ผลักดันให้เขาตัดสินใจขาย

| การทดสอบ | ทองคำ | บิทคอยน์ |

|---|---|---|

| พฤติกรรมในภาวะวิกฤต | ที่พักพิงปลอดภัยที่สะอาดกว่า | |

| โปรไฟล์ความผันผวน | ต่ำกว่าและมีความมั่นคงมากกว่า | สูงกว่ามากและขึ้นอยู่กับการยอมรับ |

| ตัวขับเคลื่อนความต้องการหลัก | ความกังวลเรื่องเงินเฟ้อ ภูมิรัฐศาสตร์ และธนาคารกลาง | กระแส ETF ความคล่องตัว กฎระเบียบ และวงจรเลเวอเรจ |

| คุณสมบัติทางการเงิน | ไม่มีผู้ออก ความหายากทางกายภาพ | จำกัดที่ 21 ล้าน ไม่มีผู้ออกกลาง โอนได้โดยไม่ต้องขออนุญาต |

| กรอบที่เหมาะสมที่สุด | ที่พักพิงในภาวะวิกฤตตอนนี้ | ทางเลือกทางการเงินในอนาคต |

ปริมาณผู้ถือบิทคอยน์ระยะยาวเพิ่มขึ้นกว่า 2 ล้าน BTC ในช่วงขาลงครั้งนี้ ทะลุถึง 16.3 ล้าน BTC โดยในเดือนที่ผ่านมาเพิ่มขึ้นราว 200,000 BTC คูบันประเมินบิทคอยน์จากความสามารถในการทำตัวเหมือนทองคำในภาวะวิกฤต ขณะที่ผู้ถือระยะยาวประเมินจากความสามารถของเครือข่ายที่ยังทำงานได้และข้อจำกัดของปริมาณที่ยังคงอยู่ในอีก 10 ปีข้างหน้า

การป้องกันความเสี่ยงช่วยลดความเสี่ยงของพอร์ตโฟลิโอในช่วงวิกฤตได้อย่างสม่ำเสมอ แต่ความผันผวนที่เกิดขึ้นจริงของบิทคอยน์สูงกว่าทองคำมาก ราคาของมันตอบสนองต่อกระแส ETF, ข่าวสารด้าน กฎระเบียบ และวงจรเลเวอเรจ และมันมีความสัมพันธ์กับการปรับตัวลงของหุ้นในช่วงวิกฤตอย่างต่อเนื่อง

เหล่านี้คือกลไกของเครือข่ายการเงินในระยะเริ่มต้นที่ยังคงประเมินความไม่แน่นอนของการ การยอมรับ โดยสินทรัพย์นี้อาจทรงพลังในระยะยาวก็เพราะมันมีความผันผวนสูงและไวต่อสภาพคล่องเกินไปที่จะใช้เป็นเครื่องป้องกันความเสี่ยงในระยะสั้น

นักลงทุนหันมาสนใจบิทคอยน์ หากทฤษฎีการยอมรับยังคงเป็นจริง เมื่อพวกเขาคาดหวังว่าระบบการเงินเองจะเปลี่ยนแปลงไปในทศวรรษหน้า ปริมาณที่จำกัด การโอนได้โดยไม่ต้องขออนุญาต และการไม่มีผู้ออกกลางคือคุณสมบัติที่ทำให้บิทคอยน์น่าพิจารณาในฐานะทางเลือกทางการเงินระยะยาว

ระยะห่างระหว่าง 58,000 ดอลลาร์ถึง 165,000 ดอลลาร์

การคาดการณ์ของ Citi ในเดือนมีนาคม 2026 คือเป้าหมายพื้นฐาน 12 เดือนที่ 112,000 ดอลลาร์ แนวโน้มขาลงในภาวะเศรษฐกิจถดถอยที่ 58,000 ดอลลาร์ และกรณีขาขึ้นที่ 165,000 ดอลลาร์ ซึ่งสะท้อนถึงความไม่แน่นอนที่เกิดขึ้นอย่างกว้างขวาง

Glassnode กำหนดราคาที่เกิดขึ้นจริงไว้ใกล้ 54,900 ดอลลาร์ เป็นขอบเขตโครงสร้างที่ต่ำกว่า ขณะที่ระดับ 70,000 ดอลลาร์มีน้ำหนักในฐานะจุดยึดก่อนการเลือกตั้ง

| สถานการณ์ | ระดับ / ช่วง BTC | ตรรกะของตลาด | ผลลัพธ์เชิงบรรยาย |

|---|---|---|---|

| พื้นโครงสร้าง | ~54,900 ดอลลาร์ | ขอบเขตต่ำสุดของราคาที่เกิดขึ้นจริง | การทะลุต่ำกว่านี้ทำให้กรณีการยอมรับอ่อนแอลง |

| กรณีหมีในภาวะเศรษฐกิจถดถอย | 58,000 ดอลลาร์ | ผลตอบแทนสูงขึ้น กระแสออกจาก ETF ความต้องการสดที่อ่อนแอ | บิทคอยน์ซื้อขายเหมือนสินทรัพย์ลดความเสี่ยง |

| จุดยึดสำคัญ | 70,000 ดอลลาร์ | ระดับอ้างอิงก่อนการเลือกตั้ง | ตลาดทดสอบว่าการสนับสนุนนั้นจริงหรือไม่ |

| กรณีพื้นฐาน | 112,000 ดอลลาร์ | เป้าหมาย 12 เดือนของ Citi | บิทคอยน์อยู่รอดในฐานะทางเลือกทางการเงินที่ผันผวน |

| กรณีขาขึ้น | 165,000 ดอลลาร์ | ความต้องการ ETF กฎระเบียบ และความกลัวความเสี่ยงฟื้นตัว | ทฤษฎีการยอมรับรองรับความล้มเหลวในการป้องกันความเสี่ยง |

ในกรณีหมี ผลตอบแทนที่สูงขึ้น กระแสออกจาก ETF ที่ยังคงดำเนินต่อ และความต้องการสดที่อ่อนแอทำให้บิทคอยน์ถูกตรึงไว้ใกล้กับระดับสนับสนุนโครงสร้าง

บิทคอยน์ซื้อขายเหมือนสินทรัพย์ลดความเสี่ยง ไม่สามารถแยกตัวออกจากสภาพแวดล้อมที่มีความเสี่ยงสูง และทองคำยังคงดูดซับกระแสป้องกันความเสี่ยงในภาวะวิกฤตที่การตลาดของบิทคอยน์สัญญาว่าจะทำได้

ในกรณีขาขึ้น ความต้องการ ETF ฟื้นตัว ความก้าวหน้าด้านกฎระเบียบในสหรัฐฯ ช่วยให้สถาบันต่างๆ มีช่องทางเข้าที่สะอาดขึ้น และความกลัวความเสี่ยงกลับมาจนสามารถผลักดันบิทคอยน์ทะลุเป้าหมาย 112,000 ดอลลาร์ของ Citi และไปสู่ 165,000 ดอลลาร์

บิทคอยน์อยู่รอดจากการวิจารณ์ด้วยการทำงานเป็นเครือข่ายการเงินที่มีความหายาก ไร้พรมแดน และไม่ต้องขออนุญาต ซึ่งเพิ่มมูลค่าเมื่อสถาบันและรัฐบาลต่างๆ ต้องการสินทรัพย์ที่อยู่นอกการเงินแบบดั้งเดิม

ข้อจำกัดของปริมาณที่ 21 ล้าน และการไม่มีผู้ออกกลางคือคุณสมบัติที่ทำให้ บิทคอยน์น่าถือครองในฐานะการเดิมพันระยะยาวว่าความไม่เชื่อมั่นทางการเงินจะกลายเป็นโครงสร้างพื้นฐาน และคุณสมบัติเหล่านี้ถูกนำมาใช้ในช่วงขาลงที่คูบันยกมาเป็นหลักฐานความล้มเหลว

กรณีจริงของบิทคอยน์คือการนำเสนอโอกาสให้เข้าถึงโลกที่ผู้คนจำนวนมากต้องการเงินที่อยู่นอกระบบแบบดั้งเดิม ซึ่งยังคงเป็นจริงไม่ว่าบิทคอยน์จะทำผลงานได้ดีแค่ไหนเมื่อเทียบกับทองคำในภาวะวิกฤตใดๆ ก็ตาม

บิทคอยน์ในฐานะออปชันซื้อสำหรับความไม่เชื่อมั่นทางการเงิน

คูบันต้องการให้บิทคอยน์ทำหน้าที่เป็นเครื่องป้องกันความเสี่ยงที่คาดการณ์ได้และสม่ำเสมอต่อความเสี่ยงเฉพาะที่เขาเห็นว่ากำลังจะมาถึง

อย่างไรก็ตาม บิทคอยน์อาจใกล้เคียงกับออปชันซื้อสำหรับความไม่เชื่อมั่นทางการเงินมากกว่า: มีค่าหากทฤษฎีนี้เป็นจริงในระยะสิบปี ผันผวนในระหว่างนั้น และเป็นตัวทดแทนทองคำที่ไม่ดีในช่วงที่มีความเครียดสูง

ทองคำยังคงเป็นสินทรัพย์ที่สะอาดกว่าในภาวะวิกฤตทุกมาตรการล่าสุด แสดงให้เห็นผ่านราคาที่ทำสถิติ ยอดความต้องการรายไตรมาสที่สูงสุด การซื้อของธนาคารกลางที่ยังคงดำเนินต่อ และประสิทธิภาพที่สม่ำเสมอเมื่อเทียบกับปัจจัย แมโครที่กำหนดภาวะตื่นตระหนกอย่างแท้จริง

สินทรัพย์ที่คูบันขายไปส่วนใหญ่ยังคงมีข้อจำกัดของปริมาณที่ 21 ล้าน ยังคงทำงานโดยไม่มีผู้ออกกลาง และยังสะสมปริมาณผู้ถือระยะยาวถึง 200,000 BTC ในเดือนที่ผ่านมา

ไม่ว่าสิ่งนี้จะเพียงพอที่จะอธิบายช่วงราคา 58,000 ถึง 165,000 ดอลลาร์ในปีหน้าหรือไม่ ขึ้นอยู่กับว่าทฤษฎีการยอมรับจะเติมเต็มสิ่งที่ทฤษฎีการป้องกันความเสี่ยงสูญเสียไปได้หรือไม่

โพสต์ การขายบิทคอยน์ของมาร์ค คูบัน ทดสอบช่องว่างระหว่างการป้องกันความเสี่ยงที่ล้มเหลวและการเดิมพันทางการเงินที่ยังคงอยู่ ปรากฏครั้งแรกบน CryptoSlate