ราคา Hyperliquid ทะลุ 50 ดอลลาร์ เนื่องจากกองทุนซื้อขายแลกเปลี่ยน HYPE แบบ spot แรกได้รับความต้องการในช่วงเริ่มต้นที่แข็งแกร่งกว่าผลิตภัณฑ์ Bitcoin เมื่อปรับตามมูลค่าตลาด ทำให้นักลงทุนมีวิธีการควบคุมที่ชัดเจนในการแสดงความเสี่ยงต่อหนึ่งในแหล่งซื้อขายคริปโตที่เติบโตเร็วที่สุด

ข้อมูล จาก SoSoValue แสดงให้เห็นว่ากองทุน HYPE สองกองทุนดึงดูดเงินไหลเข้าเกือบ 50 ล้านดอลลาร์ และมีสินทรัพย์ประมาณ 60 ล้านดอลลาร์ในสัปดาห์แรกของการซื้อขาย

Hyperliquid HYPE

$57.73

+15.48%

1D 7D 1M 1Y ALL

Market Cap $14.68B

24h Volume $1.36B

All-Time High $59.39

Sectors

ตัวเลขโดยรวมยังคงเล็กเมื่อเทียบกับกองทุน Bitcoin ที่ใหญ่ที่สุด แต่การเปิดตัวครั้งนี้โดดเด่นเพราะผลิตภัณฑ์เหล่านี้ขยายตัวจากเศรษฐกิจโทเค็นที่เล็กกว่ามาก

การเคลื่อนไหวนี้ยังช่วยเสริมโมเมนตัมของราคา Hyperliquid โดยเชื่อมโยงความต้องการ ETF กับเศรษฐกิจโทเค็นที่ยังเล็กกว่า Bitcoin อยู่มาก

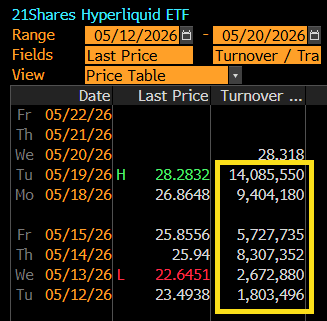

นักวิเคราะห์ ETF จาก Bloomberg Eric Balchunas กล่าว ว่าปริมาณการซื้อขายใน ETF Hyperliquid เพิ่มขึ้นทุกวันหลังจากการเปิดตัว และอยู่ที่ประมาณ 8 เท่าของระดับวันแรก เขาบอกว่ารูปแบบนี้บ่งชี้ถึงความสนใจที่เกิดขึ้นเอง ไม่ใช่แค่การกระตุกในช่วงแรก

21Shares Hyperliquid ETF Daily Trading Volume (ที่มา: Eric Balchunas)

21Shares Hyperliquid ETF Daily Trading Volume (ที่มา: Eric Balchunas)

ความต้องการดังกล่าวเกิดขึ้นขณะที่นักลงทุนประเมินตำแหน่งของ Hyperliquid ในตลาดสินทรัพย์ดิจิทัลในวงกว้างอีกครั้ง

แพลตฟอร์มนี้เริ่มต้นจากการแลกเปลี่ยนสัญญาซื้อขายล่วงหน้าคริปโต แต่ได้ขยายไปสู่ตลาดที่ไม่ใช่คริปโต รวมถึงสินค้าโภคภัณฑ์ ผลิตภัณฑ์ที่เชื่อมโยงกับหุ้น สัญญาซื้อขายล่วงหน้า S&P 500 สัญญา pre-IPO และตลาดคาดการณ์

สำหรับผู้ซื้อ ETF, HYPE กลายเป็นตัวแทนของการขยายตัวนี้ โทเค็นนี้ถูกมองว่าไม่ใช่แค่สินทรัพย์แลกเปลี่ยนธรรมดา แต่เป็นการเปิดโอกาสให้เข้าถึงแพลตฟอร์มซื้อขายที่พยายามนำคริปโตเข้าสู่ตลาดที่เคยอยู่ในระบบการเงินแบบดั้งเดิม

ราคา Hyperliquid เหนือกว่าตลาดคริปโตในภาพรวม

กระแสเงินทุนในช่วงแรกได้ทำให้ HYPE อยู่ในพื้นที่ที่หาได้ยากสำหรับกองทุนคริปโตใหม่ๆ

นั่นทำให้การเปิดตัว ETF Hyperliquid เป็นบททดสอบเบื้องต้นว่าความต้องการจากสถาบันจะขยายออกไปนอกเหนือจากผลิตภัณฑ์ Bitcoin, Ethereum และ Solana ได้หรือไม่

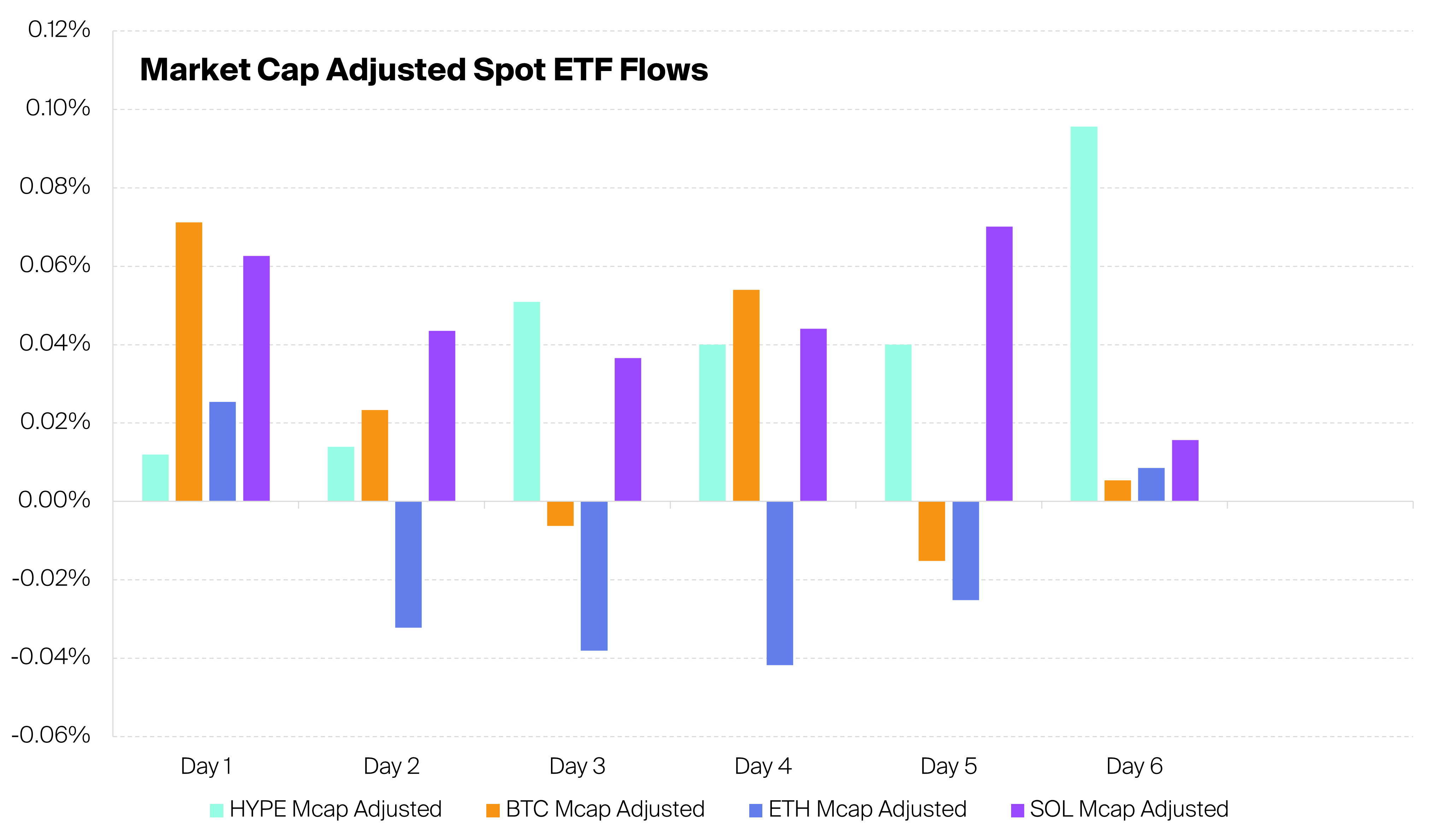

นักวิเคราะห์คริปโต Aletheia กล่าว ว่า ETF HYPE แบบ spot สองกองแรกเอาชนะ ETF Bitcoin แบบ spot ในสามวันทำการแรกจากหกวัน หลังปรับตามมูลค่าตลาดของเงินไหลเข้า

การเปรียบเทียบนี้เกิดขึ้นในช่วงที่ผลิตภัณฑ์ที่เน้น Bitcoin อ่อนแอ โดย มีเงินไหลออกสุทธิมากกว่า 1 พันล้านดอลลาร์ ในช่วงเวลาเดียวกัน

ในขณะเดียวกัน ผลิตภัณฑ์ HYPE ยังเอาชนะกองทุน Ethereum ในห้าจากหกวันนั้น ส่วนกองทุน Solana ยังคงแข็งแกร่งกว่าในสี่เซสชันจากหกเซสชัน ซึ่งบ่งชี้ว่าความต้องการในช่วงแรกของ HYPE นั้นโดดเด่น แม้ว่าจะไม่ได้เหนือกว่าทุกหมวด ETF คริปโตที่แข่งขันกันอย่างสม่ำเสมอ

HYPE ETFs vs Bitcoin, Ethereum และ Solana ETFs (ที่มา: Aletheia)

HYPE ETFs vs Bitcoin, Ethereum และ Solana ETFs (ที่มา: Aletheia)

การเปรียบเทียบปริมาณที่ปรับแล้วลดโฟกัสจากตัวเลขดอลลาร์ในพาดหัวลงมาที่ความต้องการเมื่อเทียบกับขนาดสินทรัพย์ ETF Bitcoin ยังคงครองตลาดในเชิงจำนวนโดยรวม ด้วยสภาพคล่องที่ลึกกว่า การเข้าถึงที่กว้างขวางกว่าสำหรับที่ปรึกษา และประวัติการซื้อขายที่ยาวนานกว่า

อย่างไรก็ตาม เมื่อเทียบกับเศรษฐกิจโทเค็นของ Hyperliquid สัปดาห์แรกของกิจกรรม ETF HYPE แสดงให้เห็นถึงความต้องการที่แข็งแกร่งผิดปกติสำหรับหมวดกองทุนคริปโตใหม่

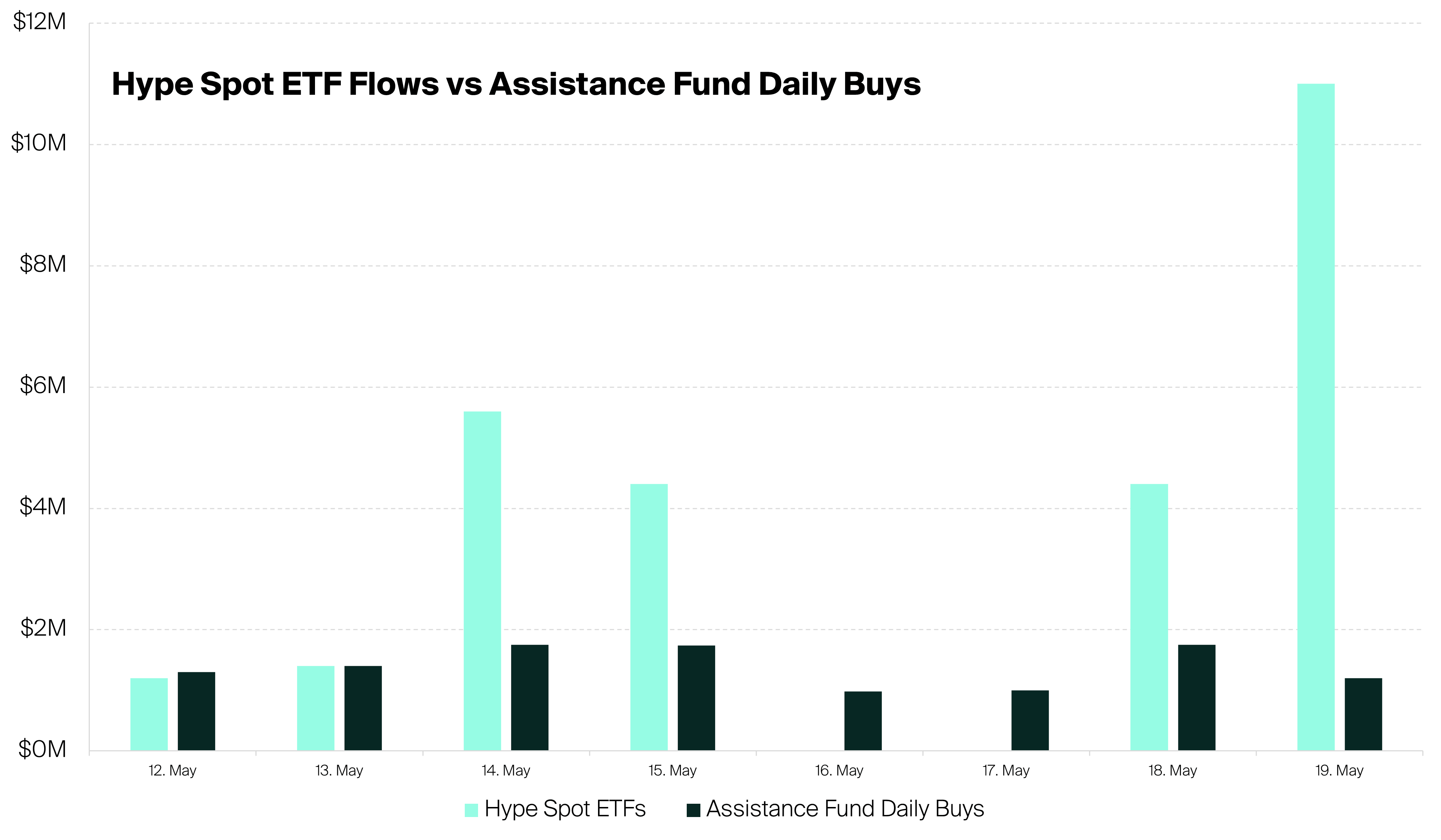

กิจกรรมกองทุนยังเปลี่ยนแปลง โครงสร้างตลาดของ HYPE ในช่วงหกวันทำการแรก ETF ซื้อ HYPE มากกว่าที่กองทุนช่วยเหลือของ Hyperliquid ซื้อและเผาไปถึง 2.5 เท่า ตามที่ Aletheia กล่าว

นั่นหมายความว่าผู้ออก ETF กำลังสร้างแรงกดดันในการซื้อในตลาดเปิดมากกว่ากลไกสนับสนุนภายในที่มีอยู่ของโทเค็น

HYPE ETFs vs HYPE Assistance Fund

HYPE ETFs vs HYPE Assistance Fund

กองทุนช่วยเหลือซื้อและเผา HYPE ลดอุปทานลงเรื่อยๆ ผู้ออก ETF สร้างช่องทางความต้องการแยกต่างหาก เพราะพวกเขาต้องซื้อ HYPE เพื่อสนับสนุนการลงทุนในกองทุน

ผลลัพธ์คือการผสมผสานระหว่างความต้องการโปรโตคอลแบบดั้งเดิมและความต้องการในตลาดแบบดั้งเดิม ซึ่งเป็นโครงสร้างที่มีเพียงกลุ่มเล็กๆ ของสินทรัพย์คริปโตเท่านั้นที่บรรลุได้ผ่านผลิตภัณฑ์ที่มีการควบคุม

กระแสเงินทุนยังอยู่ในช่วงเริ่มต้นและอาจผันผวนเมื่อกองทุนเริ่มพ้นช่วงสัปดาห์เปิดตัว อย่างไรก็ตาม หกวันแรกได้ทำให้ HYPE เข้าสู่บทสนทนาในตลาดที่แตกต่างออกไป

ตอนนี้ผลงานของ HYPE ไม่เพียงถูกประเมินจากกิจกรรมการซื้อขายแบบคริปโตแท้ๆ บน Hyperliquid แต่ยังรวมถึงเงินไหลเข้า ETF ปริมาณในตลาดรอง และพฤติกรรมการจัดสรรของสถาบันด้วย

ทำไมความสนใจจากสถาบันจึงตามมาหลัง Hyperliquid

ความต้องการ ETF HYPE สะท้อนถึงการเปลี่ยนแปลงในวงกว้างเกี่ยวกับวิธีที่นักลงทุนประเมินค่า Hyperliquid

แพลตฟอร์มนี้กำลังถูกมองว่าเป็นการซื้อขายโครงสร้างพื้นฐานทางการเงินมากกว่าเป็นแค่แหล่งซื้อขายอนุพันธ์คริปโตแคบๆ

ข้อมูลจาก Dune Analytics แสดงให้เห็นว่าราวครึ่งหนึ่งของปริมาณการซื้อขายของ Hyperliquid มาจากสินทรัพย์ที่ไม่ใช่คริปโต รวมถึงหุ้น น้ำมัน สัญญาซื้อขายล่วงหน้า S&P 500 ตลาด pre-IPO และบริษัทที่เชื่อมโยงกับปัญญาประดิษฐ์

ข้อมูล Hyperliquid ยังแสดงให้เห็นว่าการซื้อขายสินทรัพย์จริงบนแพลตฟอร์มแตะระดับสูงสุดที่ 2.6 พันล้านดอลลาร์ในยอดคงค้าง ซึ่งเพิ่มขึ้นประมาณสองเท่าจากสองเดือนก่อนหน้า

การเติบโตนี้บ่งชี้ว่าผู้ใช้กำลังก้าวพ้นสัญญาซื้อขายล่วงหน้าคริปโตและใช้แพลตฟอร์มเพื่อความเสี่ยงในระดับมหภาคและหุ้นที่เชื่อมโยงกันมากขึ้น

Hyperliquid ยังได้รับความสนใจ ในช่วงความขัดแย้งระหว่างสหรัฐฯ-อิหร่าน เนื่องจากตลาด 24/7 ช่วยให้เทรดเดอร์สามารถ สำรวจความเสี่ยงทางการเมืองในตะวันออกกลางในช่วงสุดสัปดาห์ ซึ่งตลาดการเงินทั่วไปปิดทำการ

ผู้เข้าร่วมตลาดสามารถซื้อขายสินทรัพย์แบบสังเคราะห์ของสินทรัพย์ดั้งเดิม รวมถึงหุ้นสหรัฐฯ และสินค้าโภคภัณฑ์ ในขณะที่สถานที่ซื้อขายแบบดั้งเดิมไม่ออนไลน์

กรณีการใช้งานนี้ช่วยเสริมข้อโต้แย้งของสถาบันสำหรับแพลตฟอร์ม

เมื่อพิจารณาถึงสิ่งนี้ Bitwise ประธานเจ้าหน้าที่การลงทุน Matt Hougan ได้กล่าวถึง Hyperliquid ว่าเป็น "ซูเปอร์แอป" ใหม่ของคริปโต โต้แย้ง ว่าแพลตฟอร์มนี้มุ่งเป้าไปที่ตลาดสินทรัพย์โลกมูลค่า 600 ล้านล้านดอลลาร์ ไม่ใช่แค่เศรษฐกิจคริปโตที่มีมูลค่าราว 3 ล้านล้านดอลลาร์เท่านั้น

เขาชี้ไปที่การเข้าถึงทั้งคริปโต หุ้น สินค้าโภคภัณฑ์ แลกเปลี่ยนเงินตราต่างประเทศ ตลาดคาดการณ์ และผลิตภัณฑ์ที่มีโครงสร้าง ซึ่งเป็นหลักฐานของการออกแบบตลาดที่กว้างขึ้น

ตามที่เขาพูด:

“Hyperliquid ได้กลายเป็น 'ซูเปอร์แอป' ที่ Atkins วาดไว้—'แพลตฟอร์มที่ไม่ได้ควบคุมโดย SEC' ที่เสนอให้นักลงทุนเข้าถึง 'สินทรัพย์หลากหลายประเภท'”

การวางกรอบนี้ช่วยอธิบายว่าทำไมความต้องการ ETF จึงปรากฏขึ้นอย่างรวดเร็ว

นักลงทุนแบบดั้งเดิมเข้าใจโมเดลธุรกิจการแลกเปลี่ยนอยู่แล้ว เพราะพวกเขาสามารถเปรียบเทียบปริมาณการซื้อขาย การสร้างค่าธรรมเนียม ส่วนแบ่งตลาด และการเติบโตของผู้ใช้กับบริษัทมหาชน เช่น CME Group, Robinhood และแพลตฟอร์มการเงินอื่นๆ

Hyperliquid มอบโมเดลแบบคริปโตแท้ๆ ให้แก่พวกเขา โดยเพิ่มคุณสมบัติพิเศษ: ความต้องการโทเค็นเชื่อมโยงโดยตรงกับกิจกรรมของแพลตฟอร์ม

การเติบโตของค่าธรรมเนียมทำให้ HYPE มีเรื่องราวการประเมินมูลค่าที่ชัดเจนขึ้น

ในขณะเดียวกัน ผู้สังเกตการณ์ตลาดยังชี้ให้เห็นว่าโปรไฟล์ค่าธรรมเนียมของ Hyperliquid ยังสนับสนุนความสนใจจากสถาบันอีกด้วย

ผู้สังเกตการณ์ตลาด ชี้ให้เห็น ว่าแพลตฟอร์มนี้คิดเป็นประมาณหนึ่งในสามของรายได้ใน 10 โปรโตคอลชั้นนำ และเก็บค่าธรรมเนียมบนโซ่ได้ราว 43% หรือประมาณ 11 ล้านดอลลาร์ต่อสัปดาห์

รายได้ส่วนใหญ่มาจากค่าธรรมเนียมการซื้อขายล่วงหน้า ที่สำคัญคือเกือบทั้งหมดถูกนำไปซื้อ HYPE กลับคืนในตลาดเปิด ทำให้โทเค็นมีความเชื่อมโยงโดยตรงกับกิจกรรมของแพลตฟอร์ม

กระแสค่าธรรมเนียมนี้ทำให้โทเค็น Hyperliquid มีความเชื่อมโยงทางเศรษฐกิจกับกิจกรรมของแพลตฟอร์มที่ชัดเจนกว่าสินทรัพย์กำกับดูแลหลายแห่งก่อนหน้านี้

Hougan กล่าวว่าโครงสร้างนี้แยก HYPE ออกจาก โทเค็น DeFi รุ่นแรกๆ โทเค็นกำกับดูแลรุ่นแรกมักประสบปัญหาเพราะการเติบโตของโปรโตคอลไม่ได้แปลงเป็นมูลค่าโทเค็นเสมอไป ผู้ถือสามารถลงคะแนนเสียงในประเด็นกำกับดูแลได้ แต่มักขาดความเชื่อมโยงทางเศรษฐกิจที่ชัดเจนกับค่าธรรมเนียม กระแสเงินสด หรือการซื้อคืน

ตามที่เขาพูด HYPE ถูกเปิดตัวด้วยการออกแบบที่แตกต่าง เมื่อกิจกรรมการซื้อขายเพิ่มขึ้น การซื้อคืนก็เพิ่มขึ้น เมื่อการซื้อคืนเพิ่มขึ้น นักลงทุนก็มีพื้นฐานที่ชัดเจนในการเชื่อมโยงการเติบโตของแพลตฟอร์มกับความต้องการโทเค็น

นั่นทำให้นักลงทุน ETF มีเรื่องราวที่ชัดเจนขึ้นในการลงทุน พวกเขากำลังซื้อความเสี่ยงในแพลตฟอร์มซื้อขายที่มีปริมาณเพิ่มขึ้น การเข้าถึงตลาดที่ไม่ใช่คริปโตที่เพิ่มขึ้น และกลไกการซื้อคืนที่เชื่อมโยงรายได้กับโทเค็น

Hougan ประเมินว่ารายได้ประจำปีของ Hyperliquid อยู่ที่ราว 800 ล้านถึง 1 พันล้านดอลลาร์ ด้วยมูลค่าตลาดราว 10,000 ถึง 11,000 ล้านดอลลาร์ ทำให้ HYPE มีมูลค่าการซื้อคืนประมาณ 10 ถึง 14 เท่า

การเปรียบเทียบนี้ไม่สมบูรณ์ เพราะผู้ถือโทเค็นไม่มีสิทธิ์ทางกฎหมายเหมือนผู้ถือหุ้น อย่างไรก็ตาม มันช่วยให้นักลงทุนมีกรอบในการประเมินมูลค่า HYPE เทียบกับธุรกิจแพลตฟอร์มซื้อขาย ไม่ใช่สินทรัพย์กำกับดูแล DeFi รุ่นเก่า

กรอบการประเมินมูลค่านี้ช่วยอธิบายว่าทำไม ETF ถึงดึงดูดความต้องการได้อย่างรวดเร็ว HYPE เสนอแนวคิดการแลกเปลี่ยนที่เติบโตสูง โมเดลการซื้อคืนที่เชื่อมโยงกับโทเค็น และการเข้าถึงแพลตฟอร์มที่ขยายไปสู่ตลาดที่ใหญ่กว่าแค่สัญญาซื้อขายล่วงหน้าคริปโต

HYPE เหนือกว่าตลาดคริปโตในภาพรวม

ภายใต้บริบทนี้ ผลการดำเนินงานของ HYPE ในตลาดได้เบี่ยงเบนไปจากตลาดคริปโตในภาพรวมอย่างมาก

ข้อมูลจาก Tradingview แสดงให้เห็นว่า HYPE เพิ่มขึ้นกว่า 120% ในปีนี้ และทะลุ 50 ดอลลาร์ ซึ่งเป็นระดับสูงสุดในรอบเกือบแปดเดือน

HYPE Price Performance (ที่มา: Tradingview)

HYPE Price Performance (ที่มา: Tradingview)

การเคลื่อนไหวนี้ทำให้ HYPE นำหน้าสินทรัพย์คริปโตหลักและหุ้นที่เชื่อมโยงกับคริปโต รวมถึง Bitcoin, ETH, XRP, Solana, BNB, Dogecoin และ Coinbase ซึ่งทั้งหมดลดลงสองหลักในปีนี้

อันที่จริง มูลค่าที่ถ่วงน้ำหนักเต็มของ HYPE ที่ 54.6 พันล้านดอลลาร์ได้แซง Solana ที่ 54.3 พันล้านดอลลาร์ไปแล้ว

บริษัทวิเคราะห์บล็อกเชน Santiment กล่าวว่า:

“ยอดคงค้างของ HYPE (ซึ่งวัดมูลค่ารวมของสัญญาซื้อขายล่วงหน้าที่ยังคงเปิดอยู่) ยังคงสูงมาก โดยปัจจุบันสูงกว่า 1.92 พันล้านดอลลาร์”

Hyperliquid Price Perfromance (ที่มา: Santiment)

Hyperliquid Price Perfromance (ที่มา: Santiment)

บริษัทยังอธิบายเพิ่มเติมว่าผลการดำเนินงานด้านราคาที่ดีขึ้นสะท้อนถึงปัจจัยกระตุ้นหลายอย่างที่ทับซ้อนกัน รวมถึง พระราชบัญญัติ CLARITY ที่เพิ่งผ่านความเห็นชอบ ซึ่งช่วยเพิ่มความเชื่อมั่นเกี่ยวกับอนาคตด้านกฎระเบียบของสหรัฐฯ สำหรับสินทรัพย์ดิจิทัล

ขณะเดียวกัน Coinbase และ Circle ประกาศให้ Hyperliquid เป็นผู้เผยแพร่ USDC อย่างเป็นทางการ ซึ่งเสริมสร้างโครงสร้าง stablecoin ของแพลตฟอร์ม นอกจากนี้ การเปิดตัวผลิตภัณฑ์สัญญาซื้อขายล่วงหน้าแบบสังเคราะห์ยังเพิ่มเรื่องราวการเติบโตอีกทางหนึ่ง ขณะที่เงินไหลเข้า ETF ทำให้นักลงทุนแบบดั้งเดิมมีช่องทางเข้าถึงใหม่

ผลลัพธ์คือ HYPE ซื้อขายเหมือนโทเค็นโครงสร้างพื้นฐานที่เชื่อมโยงกับการเติบโตมากกว่าสินทรัพย์คริปโตแบบเบต้าทั่วไป

อย่างไรก็ตาม ความเสี่ยงของแพลตฟอร์มยังคงมีอยู่มาก

Hyperliquid ไม่สามารถใช้งานได้สำหรับผู้ใช้ในสหรัฐฯ ผลิตภัณฑ์ที่ไม่ใช่คริปโตใหม่ๆ ยังอยู่ในระยะเริ่มต้น และการเปิดเผยสินทรัพย์สังเคราะห์ต่อบริษัทเอกชนหรือตลาดจริงอาจ ดึงดูดการตรวจสอบจากหน่วยงานกำกับดูแลมากขึ้น

แพลตฟอร์มยังต้องแสดงให้เห็นว่าความต้องการสามารถคงอยู่ได้หลังจากช่วงสัปดาห์เปิดตัวของ ETF และช่วงเวลาซื้อขายที่มีความผันผวนสูง

โพสต์ ราคา Hyperliquid ทะลุ 50 ดอลลาร์ ขณะที่ ETF HYPE เหนือกว่า Bitcoin เมื่อปรับตามเงินไหลเข้า ปรากฏครั้งแรกที่ CryptoSlate