Na chamada de resultados da Strategy em 5 de maio, Phong Le, CEO da Strategy, disse claramente que "venderemos Bitcoin quando for vantajoso para a empresa", com Saylor acrescentando que a Strategy "provavelmente venderá algum Bitcoin para financiar um dividendo apenas para tranquilizar o mercado".

[

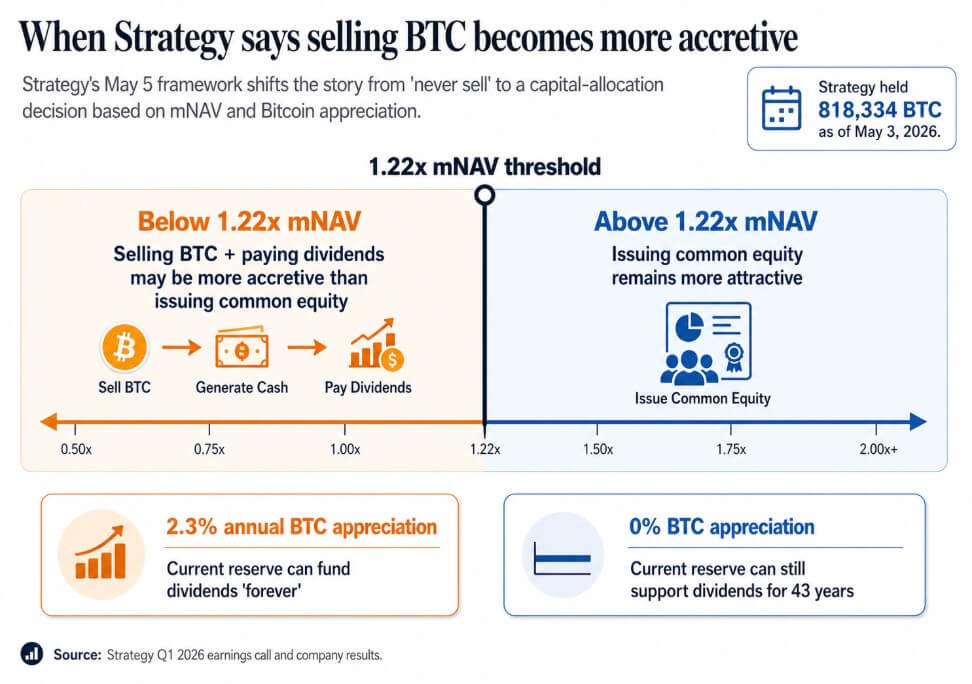

A Strategy detinha 818.334 BTC até 3 de maio, um aumento de 22% no ano até agora, com um valor de mercado de US$ 64,14 bilhões.

O que a chamada de 5 de maio estabeleceu foi a normalização pública das vendas de BTC como alavanca de finanças corporativas e o quadro quantitativo que agora está por trás disso

Abaixo de aproximadamente 1,22x mNAV, a gestão afirmou que vender BTC e pagar dividendos pode ser mais acréscimo do que emitir ações ordinárias. Saylor argumentou que, se o Bitcoin valorizar-se em apenas 2,3% ao ano, a reserva atual da Strategy poderá financiar dividendos "para sempre", e mesmo que o Bitcoin não valorize, a reserva ainda poderá sustentar dividendos por 43 anos.

O slogan absolutista deu lugar a um modelo no qual empresas que compram quando é acréscimo, emitem ações quando é acréscimo, emitem preferenciais quando é acréscimo e vendem BTC quando é acréscimo são veículos de tesouraria e crédito alavancados.

Os investidores originalmente compraram essas empresas como proxies de Bitcoin construídos sobre escassez e permanência. O limiar de 1,22x mNAV e a taxa de equilíbrio de 2,3% são uma versão mais honesta desse argumento, e também mais complexa.

[

Leitura relacionada

Strategy vai 'vender algum Bitcoin' após registrar perda de US$ 12,7 bilhões no primeiro trimestre, enquanto Saylor aponta para ganho de US$ 5 bilhões em Bitcoin

A métrica de ganho em BTC da empresa está colidindo com as previsões de Wall Street para uma perda no primeiro trimestre ligada à queda do Bitcoin.

6 de maio de 2026 · Oluwapelumi Adejumo

Um infográfico destaca o limiar de 1,22x mNAV da Strategy, mostrando quando vender Bitcoin para financiar dividendos se torna mais acréscimo do que emitir ações ordinárias.

Um infográfico destaca o limiar de 1,22x mNAV da Strategy, mostrando quando vender Bitcoin para financiar dividendos se torna mais acréscimo do que emitir ações ordinárias.

Quando o Bitcoin se torna liquidez

Sequans reportou receita do primeiro trimestre 24,8% abaixo do ano anterior, para US$ 6,1 milhões, junto com uma perda operacional de US$ 50,5 milhões. O primeiro trimestre incluiu US$ 11,7 milhões em perdas líquidas realizadas com vendas de Bitcoin, com os recursos destinados principalmente ao resgate de dívida conversível e a um programa de recompra de ADS.

Até 31 de março, possuía 1.514 BTC, dos quais 1.217 BTC serviam como garantia contra US$ 66,2 milhões em dívida conversível. Até 30 de abril, possuía 1.114 BTC, dos quais 817 BTC serviam como garantia contra US$ 35,9 milhões em dívida com vencimento em 1º de junho.

Em dois trimestres, quando a receita cai e a dívida vence, o Bitcoin se torna liquidez operacional. A estrutura de garantias comprometida envolve BTC que a empresa nominalmente mantém como garantia contra obrigações antes de qualquer decisão de venda.

Sequans opera em uma escala diferente da Strategy, com um negócio operacional mais fraco por trás de sua posição de tesouraria. Quando o BTC tem que financiar o serviço imediato da dívida, a lógica de estoque assume o controle.

MARA aplicou a mesma lógica em março em maior escala, vendendo 15.133 BTC por cerca de US$ 1,1 bilhão e usando os recursos para recomprar notas conversíveis, reduzindo assim a dívida conversível em circulação em cerca de 30% e capturando aproximadamente US$ 88,1 milhões em valor.

MARA apresentou a medida como otimização do balanço impulsionada pela estrutura da dívida e pelas condições de financiamento, estabelecendo que as vendas de BTC podem ocorrer como decisões de alocação de capital independentes da convicção em relação ao Bitcoin, e que a questão relevante para as empresas de tesouraria é sob quais condições vender se torna a movimentação de maior retorno.

| Empresa | Ação em BTC | Tamanho da venda / impacto nas reservas | Por que o BTC foi usado | O que isso sinaliza |

|---|---|---|---|---|

| Strategy | Vendas potenciais de BTC publicamente normalizadas | Detinha 818.334 BTC até 3 de maio | Poderia vender BTC para financiar dividendos se fosse mais acréscimo do que emitir ações | O BTC agora faz parte da caixa de ferramentas de finanças corporativas, não apenas um ativo de reserva |

| Sequans | Vendeu BTC enquanto sofria pressão operacional e de dívida | As reservas de BTC caíram de 1.514 em 31 de março para 1.114 em 30 de abril | Resgate de dívida e recompra de ADS | O BTC se torna liquidez quando a receita enfraquece e a dívida vence |

| MARA | Vendeu BTC para gerenciamento de passivos | Vendeu 15.133 BTC por cerca de US$ 1,1 bilhão | Recompra de notas conversíveis, reduziu a dívida em cerca de 30% | As vendas de BTC podem ser enquadradas como otimização do balanço, não apenas como situação de dificuldade |

O que a mudança decide

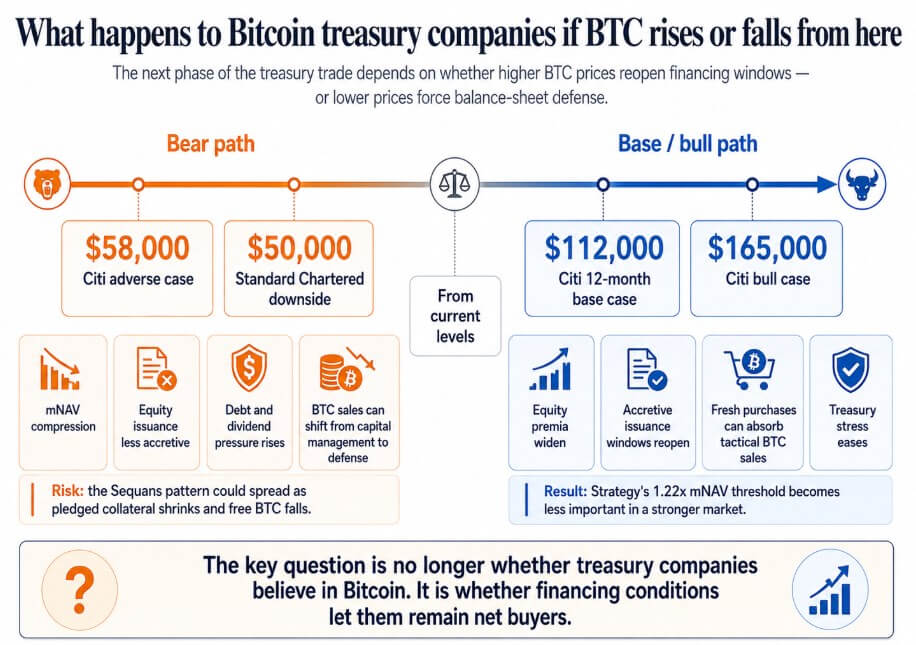

Se o Bitcoin se recuperar rumo à meta de base de 12 meses da Citi de US$ 112.000 ou ao seu cenário de alta de US$ 165.000, as prêmios de ações entre as empresas de tesouraria se ampliam, as janelas de emissão acréscima reabrem e novas compras maiores absorvem as vendas táticas de BTC.

O limiar de 1,22x mNAV da Strategy se transforma em um detalhe técnico, e empresas do tipo Sequans que enfrentaram pressão de dívida por causa de um mercado fraco de Bitcoin resolvem suas obrigações e mantêm BTC sem restrições rumo ao próximo ciclo.

Se o Bitcoin se mover rumo ao cenário adverso de US$ 58.000 da Citi, que a Standard Chartered indicou como um caminho potencial para US$ 50.000, empresas que negociam próximas ou abaixo do NAV perdem acesso acréscimo aos mercados de ações mercados.

Nesse cenário, as obrigações de dividendos preferenciais se acumulam, e as vendas de BTC passam de gestão de capital para defesa do balanço.

O padrão da Sequans poderia se espalhar para qualquer empresa de tesouraria que combinasse receita operacional fraca com empréstimos lastreados em BTC, onde vender Bitcoin para pagar dívidas enquanto as garantias comprometidas encolhem o free float se torna a única resposta disponível.

Nesse ponto, a oferta corporativa de Bitcoin se transforma num ciclo em que quedas nos preços desencadeiam mais vendas, empurrando os preços para baixo.

Um infográfico mapeia dois caminhos de preço do Bitcoin para empresas de tesouraria, contrastando o estresse do balanço no cenário de baixa entre US$ 50.000 e US$ 58.000 com o alívio financeiro no cenário de alta acima de US$ 112.000.

Um infográfico mapeia dois caminhos de preço do Bitcoin para empresas de tesouraria, contrastando o estresse do balanço no cenário de baixa entre US$ 50.000 e US$ 58.000 com o alívio financeiro no cenário de alta acima de US$ 112.000.

A negociação corporativa de tesouraria de Bitcoin repousava na promessa de acumulação permanente, o que tornava essas empresas legíveis aos investidores como proxies para o Bitcoin.

Uma vez que a venda se torna uma ferramenta reconhecida dentro do modelo, os investidores têm que considerar os vencimentos da dívida, requisitos de garantia, obrigações de dividendos e os limiares de mNAV nos quais a gestão pode decidir que vender supera a emissão de ações.

O breakeven de valorização de 2,3% de Saylor e o limiar de 1,22x mNAV são mais honestos. A próxima fase da negociação de tesouraria de Bitcoin será decidida tanto pelas condições de financiamento quanto pela convicção em relação ao Bitcoin.

A publicação A negociação de tesouraria de Bitcoin “nunca vender” está começando seriamente a ruir apareceu primeiro em CryptoSlate.