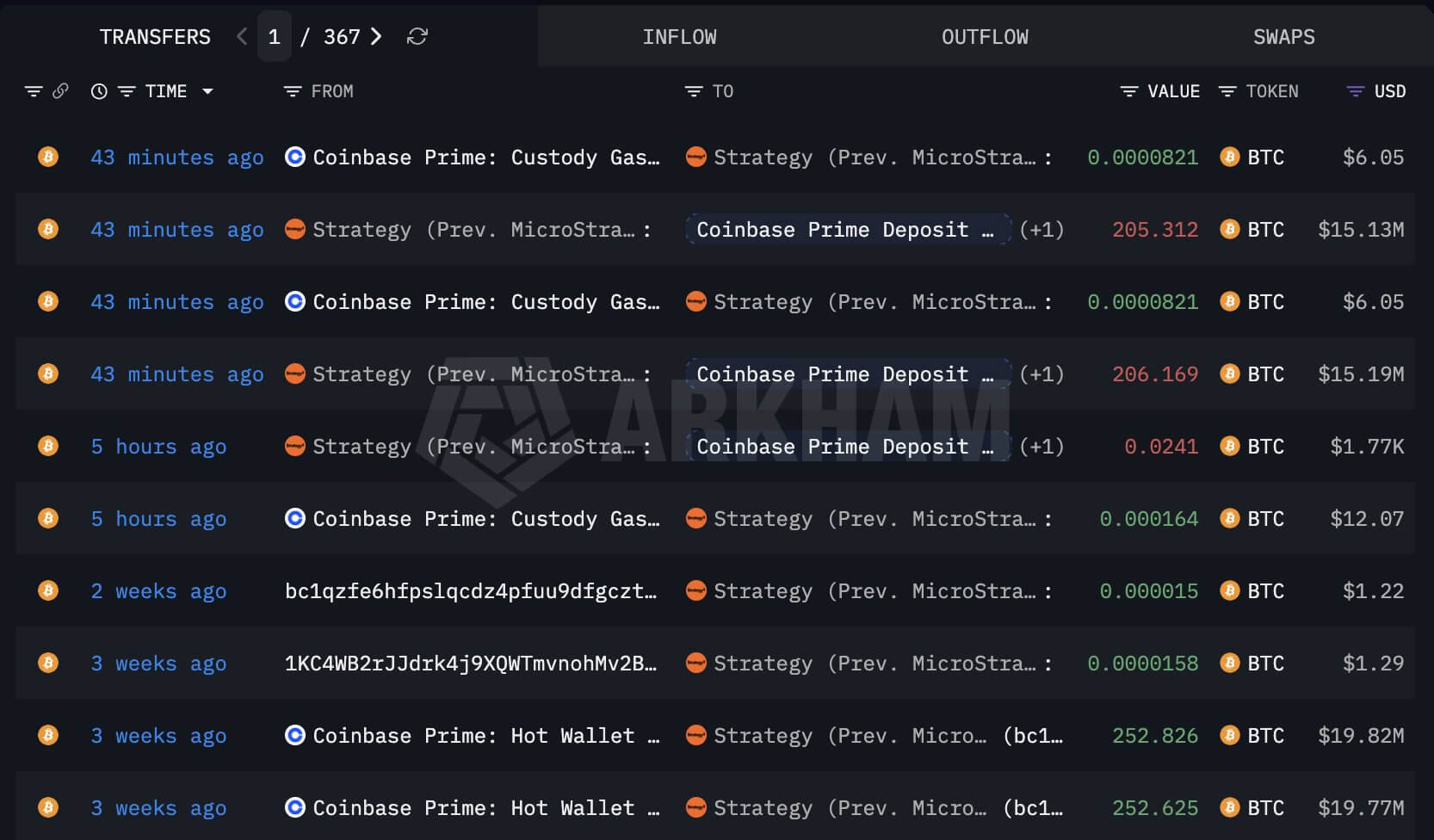

Em 29 de maio, a Strategy (anteriormente MicroStrategy) transferiu mais de 411 Bitcoin para a Coinbase Prime, atraindo nova atenção para o modelo de financiamento de Michael Saylor.

Dados da Arkham Intelligence mostraram duas transferências de aproximadamente 205,3 BTC e 206,2 BTC de carteiras associadas à Strategy antes que as moedas chegassem ao endereço de destino.

Transferência de Bitcoin da Strategy (Fonte: Arkham Intelligence)

Transferência de Bitcoin da Strategy (Fonte: Arkham Intelligence)

Esse movimento não foi confirmado como uma venda, e a Strategy já havia transferido moedas entre carteiras como parte da gestão de custódia, provocando especulações semelhantes que posteriormente pareceram refletir uma reestruturação interna.

No entanto, a última transferência chamou mais atenção por causa da forma como as moedas se moveram.

ForeDex Proof, um analista on-chain, disse que os Bitcoin transferidos primeiro saíram de duas carteiras ligadas à Strategy para novos endereços antes de serem movidos novamente, um segundo passo que difere das migrações anteriores de carteiras.

Aquelas transferências anteriores geralmente paravam após os fundos serem movidos de uma carteira ligada à MSTR para um novo endereço.

Além disso, o formato do endereço também chamou a atenção. ForeDex Proof disse que a Strategy historicamente usava carteiras da Coinbase Custody e Native SegWit começando com “bc1q”, enquanto o último movimento envolveu um endereço começando com “3”, um formato P2SH.

Considerando isso, o analista disse que essas últimas carteiras pareciam estar conectadas à atividade da Coinbase Prime comumente associada a transações de balcão, levantando a possibilidade de que a Strategy estivesse se preparando para vender uma pequena parte de suas reservas.

Ainda assim, esse movimento de BTC representa apenas uma fração dos 843.738 BTC da reserva da Strategy, mas seu momento deu maior peso ao movimento.

Isto porque ocorreu numa semana em que a empresa pausou novas compras de Bitcoin, passou a recomprar dívida conversível e informou aos investidores que vender Bitcoin poderia se tornar parte de seu conjunto de ferramentas de financiamento caso as condições de mercado ou obrigações de dividendos o exigissem.

O estresse do STRC reduz o espaço de erro da Strategy

A transferência ligada à Coinbase ocorre enquanto a estrutura de ações preferenciais da Strategy enfrenta pressão devido à queda na reserva em dólares e ao fraco desempenho do STRC, o instrumento preferencial de taxa variável projetado para negociar próximo ao valor nominal de US$ 100.

Nos últimos meses, a Strategy tem usado a emissão de ações preferenciais como parte de um sistema de financiamento mais amplo que permite levantar capital, comprar Bitcoin e gerenciar passivos sem depender exclusivamente de ações ordinárias ou dívida conversível.

Observadores do mercado notaram que a estrutura do STRC depende da confiança do mercado, pois os investidores devem acreditar que a empresa pode continuar pagando dividendos, manter cobertura em caixa suficiente e acessar mercados de capitais.

Essa confiança se tornou mais frágil à medida que o STRC vem sendo negociado consistentemente abaixo do par desde meados do mês.

Enquanto isso, a Strategy recentemente passou a recomprar quase US$ 1,5 bilhão em valor nominal de suas notas sênior conversíveis de 0% com vencimento em 2029 por cerca de US$ 1,38 bilhão em dinheiro.

A recompra eliminou um passivo futuro e retirou as notas com desconto, mas também reduziu a reserva que alguns investidores viam como uma almofada para dividendos preferenciais e custos de juros.

Glenn Cameron, diretor global de institucionais da Onramp Bitcoin, disse que a reserva em dólares da Strategy caiu de US$ 2,25 bilhões em 1º de fevereiro para US$ 871 milhões em 25 de maio. O declínio correspondeu aproximadamente ao custo em dinheiro da recompra das notas conversíveis.

Cameron estimou que a obrigação anual em dinheiro da Strategy é de cerca de US$ 1,66 bilhão, incluindo dividendos preferenciais, juros sobre conversíveis e gastos com software. Ele disse que só o STRC responde por cerca de US$ 1,23 bilhão desse total, com uma taxa de dividendo de 11,5%.

Esses números aumentam a preocupação com a estrutura de financiamento da empresa. Se o STRC permanecer abaixo do par, a Strategy poderá precisar elevar a taxa de dividendo para restaurar a demanda, e cada aumento incidirá sobre toda a pilha de STRC em circulação, elevando a futura carga de caixa da empresa.

O analista de criptomoedas Ragnar disse que a Strategy precisa reabastecer sua reserva em dinheiro o quanto antes e argumentou que a fraqueza do STRC pode refletir a preocupação dos investidores com a redução da taxa de cobertura.

Ele disse que a empresa poderia vender lotes de Bitcoin mais caros para reconstituir o caixa, citando compras de 220 BTC a US$ 123.561, 430 BTC a US$ 119.666 e 6.220 BTC a US$ 118.940 como possíveis candidatos caso a Strategy opte por reduzir sua exposição marginalmente.

Também marcaria uma mudança visível na forma como os investidores entendem a estratégia de Bitcoin de Saylor, pois mesmo uma venda limitada mostraria que algumas moedas podem ser usadas para sustentar a pilha de capital quando as condições de mercado se apertarem.

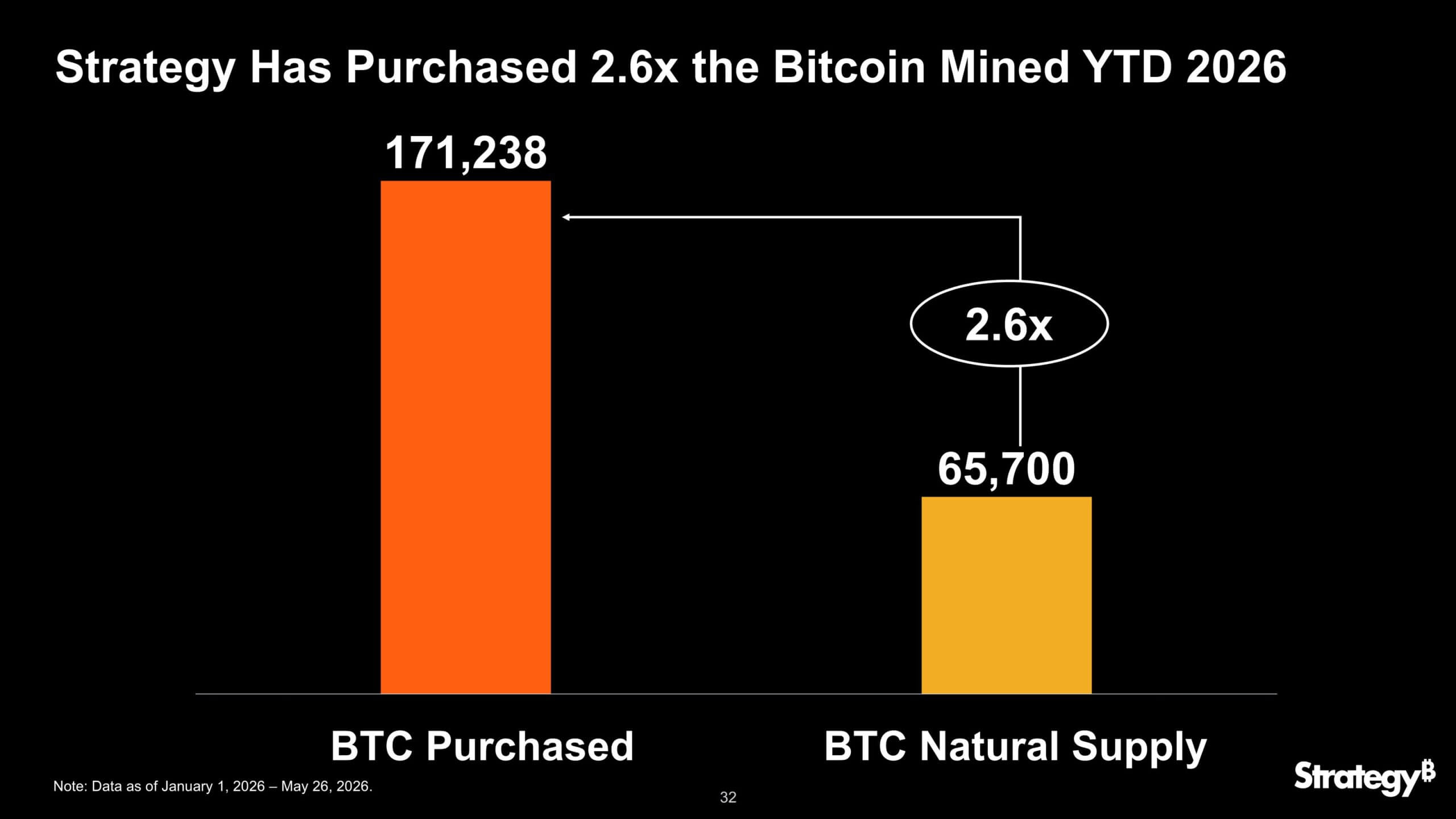

Strategy enfrenta uma janela de 4 meses

Joao Wedson, CEO da Alphractal, disse que a pressão reflete um problema mais profundo relacionado ao timing da acumulação da Strategy.

Ele argumentou que uma empresa com uma grande posição em Bitcoin deveria ter construído um preço médio de entrada muito mais baixo durante a janela do mercado bear de 2022 e 2023, em vez de ter um preço médio de compra perto da faixa de US$ 70 mil após compras agressivas de 2024 a 2026.

Aquisição de Bitcoin pela Strategy em 2026 (Fonte: Strategy)

Aquisição de Bitcoin pela Strategy em 2026 (Fonte: Strategy)

Wedson disse que os detentores mais antigos de Bitcoin estavam distribuindo durante a fase final da acumulação da Strategy, deixando a empresa com um perfil de risco-recompensa menos favorável.

Sua crítica atinge uma das premissas por trás do modelo: que aumentos repetidos de capital podem continuar melhorando a exposição dos acionistas desde que a empresa converta os recursos em Bitcoin.

No entanto, uma base de custo mais alta deixa menos margem entre o preço de mercado, a confiança dos investidores e as obrigações associadas à pilha de ações preferenciais da empresa.

Jeff Dorman, diretor de investimentos da Arca, disse que a Strategy entrou num primeiro grande dilema entre os acionistas comuns, detentores de Bitcoin e investidores preferenciais.

Ele argumentou que a empresa poderia ter preservado sua almofada de caixa para pagamentos de dividendos, mas em vez disso usou grande parte dessa reserva para amortizar 0% de sua dívida.

Dorman disse que a empresa agora enfrenta dois caminhos principais se a pressão continuar. Ela pode vender Bitcoin para ajudar a financiar dividendos preferenciais, apoiando os detentores preferenciais enquanto enfraquece a narrativa de acumulação. Ou pode parar de pagar dividendos, preservando a pilha de Bitcoin enquanto mina a confiança nos títulos preferenciais.

A Strategy também poderia levantar novo capital, mas isso depende do acesso ao mercado. O design do STRC depende da capacidade de emitir títulos próximos ao par. Se a demanda dos investidores enfraquecer, a empresa poderá precisar oferecer rendimentos mais altos para atrair compradores, aumentando assim as obrigações futuras contra o mesmo pool de Bitcoin.

Dorman disse que a tensão poderia se desenrolar nos próximos quatro meses. Esse prazo se tornou um teste para ver se a Strategy consegue manter seu ciclo de financiamento intacto enquanto o Bitcoin permanece volátil, o STRC é negociado abaixo do par e a reserva em dólares oferece menos margem para erros.

O post Strategy vendendo? A transferência de Bitcoin de Saylor para a Coinbase coloca seu modelo de tesouraria sob pressão de caixa apareceu primeiro em CryptoSlate.