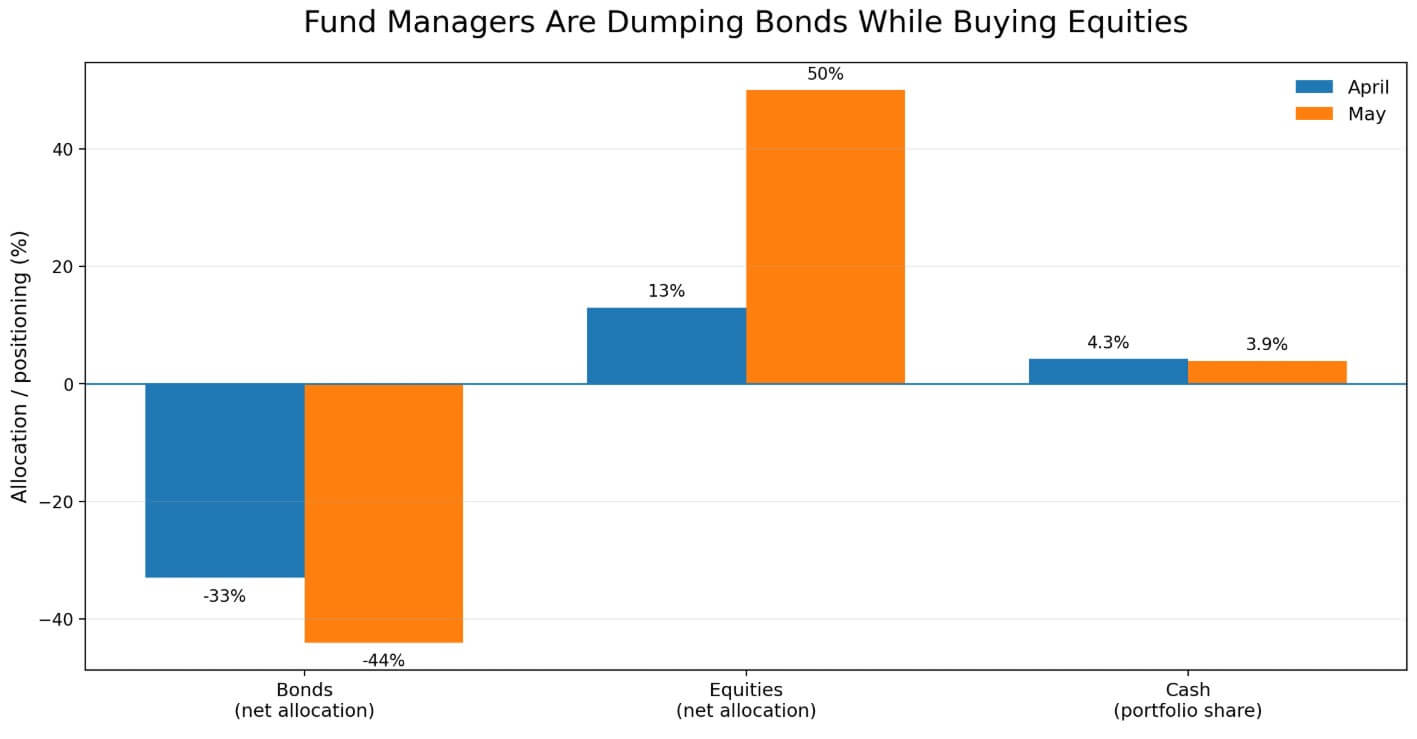

ETF de Bitcoin está registrando saídas que transformam o aumento dos rendimentos dos Treasuries em um teste direto para o preço do BTC, após a Pesquisa Global de Gerentes de Fundos de Maio do Bank of America mostrar que investidores profissionais reduziram a alocação em títulos para um subponderação líquida de 44%, o posicionamento mais baixo desde junho de 2022, contra uma subponderação de 33% em abril.

Ao mesmo tempo, os gestores aumentaram a exposição global às ações para um superponderação líquida de 50%, ante 13% em abril, enquanto o caixa caiu para 3,9% de 4,3%. Os gestores de fundos estão se voltando para o risco enquanto rejeitam a duração, fazendo isso no ritmo mais rápido em quase quatro anos.

Para o Bitcoin, essa combinação cria um problema que o ativo não pode ignorar, já que 40% dos gestores entrevistados apontaram a inflação de segunda onda como o maior risco de cauda, e 18% citaram uma alta desordenada nos rendimentos dos títulos.

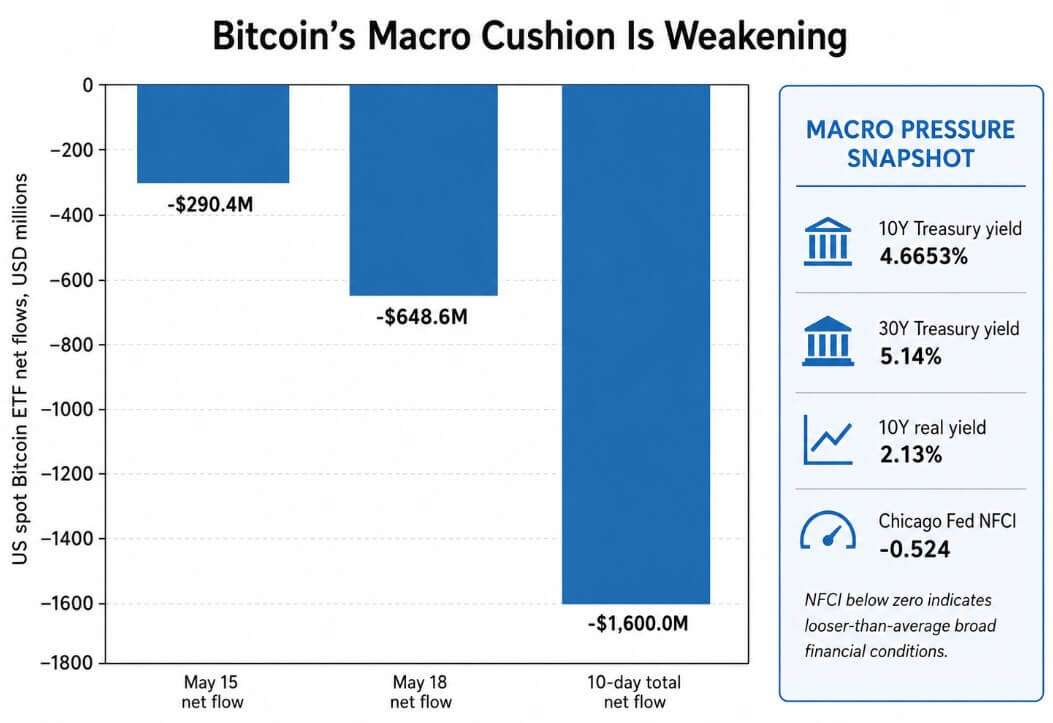

O rendimento dos Treasuries de 10 anos dos EUA atingiu 4,6653% em 19 de maio, seu nível mais alto desde janeiro de 2025, enquanto o de 30 anos chegou a 5,14% e o rendimento real de 10 anos subiu para 2,13%. A reprecificação dos rendimentos reais eleva a taxa de referência para todos os ativos sem rendimento, e o Bitcoin não gera nenhum rendimento.

Os gestores globais de fundos cortaram a alocação em títulos para uma subponderação líquida de 44% em maio, ao mesmo tempo em que elevaram a exposição às ações para uma superponderação líquida de 50%.

Os gestores globais de fundos cortaram a alocação em títulos para uma subponderação líquida de 44% em maio, ao mesmo tempo em que elevaram a exposição às ações para uma superponderação líquida de 50%.

A operação anti-duração agora está cheia

Com uma subponderação líquida de 44%, a posição anti-títulos tornou-se a operação consensual dominante na pesquisa do BofA ao longo da história recente, tornando o próximo movimento nos mercados de Treasuries desproporcionalmente importante para os ativos de risco.

Quando os rendimentos sobem, a duração é reprecificada, as condições de empréstimo se apertam e o capital ou busca segurança ou sai do risco. Como ativo líquido 24 horas por dia, sem fluxos de caixa contratuais, o Bitcoin tende a absorver essa venda antes que posições menos líquidas sejam cortadas.

[

Leitura relacionada

O S&P 500 atingindo outro recorde histórico expôs o verdadeiro problema do Bitcoin

A queda do Bitcoin abaixo de US$ 80.000 ocorreu enquanto o S&P 500 registrava máximas históricas. Se o BTC é um ativo de alto beta e risco, por que ele está perdendo a alta do mercado de ações?

14 de maio de 2026 · Gino Matos

](https://cryptoslate.com/the-sp-500-hitting-another-all-time-high-just-exposed-bitcoins-real-problem/)

negociando em torno de US$ 77.000, perto da área de suporte de US$ 75.000 a US$ 78.000 que absorveu vendas impulsionadas por macro várias vezes neste ciclo.

Os ETFs spot de Bitcoin eram supostamente para isolar o BTC dessas correntes macro ancorando a demanda institucional. Dados da Farside Investors mostram que os ETFs spot de Bitcoin nos EUA registraram saídas líquidas de US$ 648,6 milhões em 18 de maio, somando-se às saídas de US$ 290,4 milhões registradas em 15 de maio.

Essas saídas dos ETFs de Bitcoin deixaram o total de 10 dias em negativo de US$ 1,6 bilhão. A oferta institucional existe, mas não consegue neutralizar um choque de rendimentos em tempo real.

Os ETFs spot de Bitcoin nos EUA registraram saídas de US$ 290,4 milhões em 15 de maio e US$ 648,6 milhões em 18 de maio, levando o total de 10 dias a um saldo negativo de US$ 1,6 bilhão.

Os ETFs spot de Bitcoin nos EUA registraram saídas de US$ 290,4 milhões em 15 de maio e US$ 648,6 milhões em 18 de maio, levando o total de 10 dias a um saldo negativo de US$ 1,6 bilhão.

O Índice Nacional de Condições Financeiras do Fed de Chicago ficou em -0,524 na semana encerrada em 8 de maio, colocando as condições financeiras gerais mais frouxas do que a média histórica.

O mercado de Treasuries está apertando as condições marginais para ativos de risco como o Bitcoin, enquanto o sistema mais amplo permanece bem acima dos limites de estresse.

Hedge ou vítima

A longo prazo, o Bitcoin se beneficia de narrativas que enxergam a dívida governamental como estruturalmente insustentável, com oferta fixa, sem emissor central e sem cronograma de vencimento para rolar.

O Relatório de Estabilidade Financeira Global de abril de 2026 do FMI apontou conflitos no Oriente Médio, inflação e risco de rollover em mercados soberanos centrais como ameaças à estabilidade financeira global.

O Relatório Global de Dívidas de 2026 da OCDE destacou que mais investidores sensíveis ao preço agora detêm uma parcela maior de títulos públicos à medida que os bancos centrais recuam, com investidores estrangeiros controlando 28% das holdings globais de títulos públicos e fundos de hedge se tornando compradores marginais mais importantes em alguns mercados centrais.

O Banco do Canadá enquadrou a mesma situação como um problema de prêmio de termo, com os rendimentos de longo prazo permanecendo elevados porque os investidores exigem maior compensação para absorver grandes emissões de dívida.

Juntas, essas forças estruturais constroem um caso de longo prazo para o Bitcoin como hedge contra dívidas soberanas.

No curto prazo, um pico desordenado nos rendimentos coloca o Bitcoin na categoria de vítimas. Quando os mercados de Treasuries se movimentam rapidamente, os investidores cortam primeiro as posições mais líquidas, e o Bitcoin fica no topo dessa lista.

Dois caminhos possíveis

Se os dados de inflação surpreenderem para baixo ou a precificação dos aumentos de taxa pelo Fed diminuir, a operação anti-duração poderia se reverter rapidamente.

Uma posição consensual de subponderação líquida de 44% em títulos carrega sua própria fragilidade, já que um único erro de previsão de inflação poderia desencadear um forte desmonte. Caso o rendimento de 10 anos caia para entre 4,20% e 4,40% e o de 30 anos volte abaixo de 5%, as condições financeiras para ativos de risco se aliviam.

As entradas nos ETFs seriam retomadas, a zona de resistência de US$ 80.000 a US$ 82.000 seria quebrada e a previsão de 12 meses do Bitcoin do Citi —US$ 112.000— voltaria a estar em vista, com o cenário otimista do banco em US$ 165.000 ancorado numa demanda mais forte dos investidores finais.

Menores rendimentos reais reduzem o custo de oportunidade de manter um ativo sem rendimento, afrouxam as condições de empréstimo para compradores alavancados e restauram o apetite por risco. Historicamente, o Bitcoin recuperou terreno rapidamente quando essas três condições se alinham.

A operação anti-títulos lotada amplifica a potencial reversão, já que cada gestor de fundos que desfaz uma posição subponderada em títulos também alivia o vento contrário macro que vem suprimindo o BTC.

| Cenário | Desencadeador do Treasury | Mecanismo de mercado | Implicação nas entradas de ETFs | Nível do Bitcoin a observar | Implicação para o BTC |

|---|---|---|---|---|---|

| Alívio nos rendimentos / caminho otimista | O rendimento de 10 anos cai para 4,20%–4,40%; o de 30 anos volta abaixo de 5% | A operação anti-duração se desfaz; os rendimentos reais caem; as condições de liquidez se aliviam para ativos sem rendimento | As entradas nos ETFs spot de BTC são retomadas conforme o vento macro diminui | O BTC quebra a resistência de US$ 80.000–US$ 82.000 | A previsão base de US$ 112.000 do Citi volta a estar em vista; o cenário otimista perto de US$ 165.000 se o apetite dos investidores finais se fortalecer |

| Pico nos rendimentos / caminho pessimista | O rendimento de 10 anos ultrapassa 4,73%; o rendimento real de 10 anos sobe acima de 2,13%; o de 30 anos vai além de 5,14% | A venda de duração aperta as condições financeiras marginais; os investidores cortam primeiro os riscos líquidos | As saídas nos ETFs se aceleram e os compradores alavancados enfrentam pressão | O BTC perde o suporte de US$ 75.000–US$ 78.000 | O BTC é negociado como vítima da liquidez; o cenário recessivo do Citi perto de US$ 58.000 torna-se o principal âncora de risco |

Se o rendimento de 10 anos ultrapassar o nível técnico próximo a 4,73% e continuar subindo, impulsionado pela inflação persistente, leilões fracos de Treasuries ou escalada geopolítica, a posição do Bitcoin perto de US$ 75.000–US$ 78.000 torna-se insustentável.

Rendimentos reais acima de 2,13% dificultam justificar o custo de oportunidade de manter o Bitcoin em comparação com um título público com garantia soberana e rendimento competitivo com os prêmios históricos de risco de ações.

As saídas nos ETFs se acelerariam, as posições compradas alavancadas enfrentariam chamadas de margem e o BTC seria negociado como o ativo de risco mais líquido num ciclo de desalavancagem.

O cenário recessivo macro para o Bitcoin do Citi está em US$ 58.000, e chegar lá a partir dos níveis atuais exige um ambiente de rendimentos desordenado que force uma desalavancagem simultânea em múltiplas classes de ativos.

Os 18% dos gestores de fundos da pesquisa do BofA já apontam uma alta desordenada nos rendimentos como o maior risco de cauda, e o rendimento de 30 anos em 5,14% está próximo aos níveis que historicamente desencadearam volatilidade financeira mais ampla no mercado.

O que as saídas dos ETFs de Bitcoin realmente sinalizam

O risco macro do Bitcoin agora depende do ritmo com que o mercado de Treasuries aperta as condições financeiras em relação ao que a demanda por ETFs e o apetite por risco podem absorver.

A pesquisa do BofA mostra que as instituições estão se voltando para ações enquanto mantêm o caixa enxuto e eliminam a duração. Essa rotação deixa o Bitcoin exposto às mesmas dinâmicas de rendimento que comprimem todos os outros ativos sem rendimento e adiciona a vulnerabilidade de operar num mercado líquido 24 horas por dia, onde vendedores macro podem sair a qualquer hora.

Se os rendimentos atingirem o pico e a operação se desfizer, a reversão poderia ser rápida, e a recuperação a partir dos níveis de suporte atuais poderia ser grande.

Até que os rendimentos dos Treasuries se estabilizem, as saídas dos ETFs de Bitcoin deixam o BTC do lado errado da operação macro mais consensual em quatro anos.

A publicação Novas saídas dos ETFs de Bitcoin estão expondo o BTC à operação mais lotada de Wall Street apareceu primeiro em CryptoSlate.