Os traders de Bitcoin identificaram Michael Saylor como um novo suspeito na última liquidação, enquanto os números contam uma história diferente.

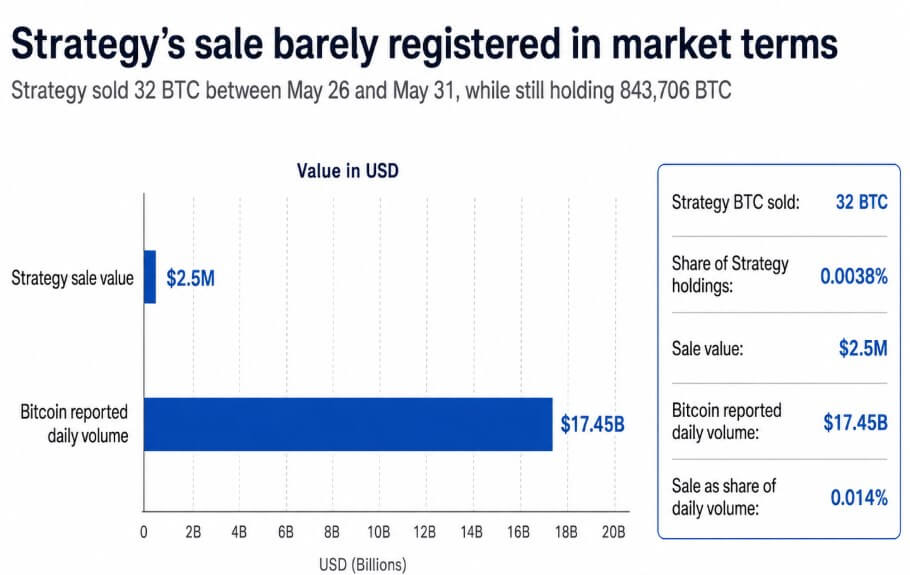

A Strategy divulgou em um Formulário 8-K de 1º de junho que vendeu apenas 32 BTC entre 26 e 31 de maio por US$ 2,5 milhões, a um preço médio líquido de US$ 77.135, com os recursos destinados ao financiamento de distribuições de ações preferenciais.

A empresa ainda detinha 843.706 BTC até 31 de maio, sendo essa venda correspondente a 0,0038% das reservas totais da Strategy e aproximadamente 0,014% do volume diário reportado de Bitcoin de US$ 17,45 bilhões naquele dia.

Uma venda desse tamanho não tem peso no lado da oferta contra um mercado diário de US$ 17 bilhões e surge como um evento narrativo que abala a história na qual os traders haviam baseado sua confiança.

O Bitcoin caiu abaixo de US$ 71.500 após a divulgação, queda também atribuída às tensões geopolíticas relacionadas ao Irã e a mais de US$ 90 milhões em liquidações de futuros vinculados ao BTC, tornando a venda da Strategy apenas uma entre várias.

Um gráfico de barras horizontais mostra que a venda de US$ 2,5 milhões da Strategy representou 0,014% do volume diário de US$ 17,45 bilhões do Bitcoin em 31 de maio.

Um gráfico de barras horizontais mostra que a venda de US$ 2,5 milhões da Strategy representou 0,014% do volume diário de US$ 17,45 bilhões do Bitcoin em 31 de maio.

Os grandes vendedores escondidos em maio

Outras quatro empresas responderam pela maior parte das reduções públicas de Bitcoin nos tesouros em maio, e seu total combinado superou amplamente a venda da Strategy.

Segundo o BitcoinTreasuries, as reduções públicas de Bitcoin somaram cerca de 7.500 BTC durante o mês, sendo os 32 BTC da Strategy contabilizados na apuração do mês seguinte devido à data de apresentação de 1º de junho.

Excluindo a Strategy, a MARA cortou 3.386 BTC, a Core Scientific reduziu 1.990 BTC, a Sequans eliminou 1.481 BTC e a Prenetics saiu de 502 BTC, totalizando 7.359 BTC.

Ao preço de US$ 73.579 do Bitcoin em 31 de maio, essa redução tinha um valor nominal de cerca de US$ 541 milhões, cerca de 230 vezes o tamanho da venda da Strategy.

| Empresa | Redução de BTC | Valor aproximado a US$ 73.579 BTC | Contexto |

|---|---|---|---|

| MARA | 3.386 BTC | ~US$ 249M | Vinculado à atividade de recompra de notas de março |

| Core Scientific | 1.990 BTC | ~US$ 146M | Caveira da metodologia de entrada retroativa |

| Sequans | 1.481 BTC | ~US$ 109M | Redenção de dívida / desmontagem da estratégia de tesouro |

| Prenetics | 502 BTC | ~US$ 37M | Saída completa da posição de tesouro em BTC |

| Total | 7.359 BTC | ~US$ 541M | Não foi um esvaziamento coordenado em maio |

O BitcoinTreasuries observou que sua recapitulação de maio utilizou uma metodologia que incorporou entradas retroativas e destacou especificamente a redução de 1.990 BTC da Core Scientific como algo que não teria aparecido sob seu método anterior.

A maior redução da MARA também remontava a uma divulgação de março, quando a empresa vendeu 15.133 BTC entre 4 e 25 de março para financiar a recompra de notas conversíveis no valor de US$ 1 bilhão, e não uma decisão nova de maio.

A Sequans estava desmontando uma estratégia fracassada de tesouro em Bitcoin para redimir dívidas, e a Prenetics já havia autorizado uma saída completa do Bitcoin para redirecionar capital para seu negócio de saúde IM8.

Cada redução teve sua própria lógica e cronograma, e nenhuma refletiu um consenso de que maio era um bom momento para vender.

A imagem geral do BitcoinTreasuries torna a tese do esvaziamento mais difícil de sustentar, já que as empresas públicas de tesouro em Bitcoin adicionaram ou divulgaram 51.000 BTC antes das reduções de maio e 43.500 BTC líquidos após as reduções.

Por que a venda de Saylor teve impacto diferente

A reação desproporcional do mercado aos 32 BTC reflete a posição da Strategy como símbolo da permanência corporativa no Bitcoin.

Desde 2020, Michael Saylor construiu essa reputação na identidade da empresa como acumuladora que nunca distribui e trata cada queda como uma oportunidade de compra. Esse posicionamento atraiu uma classe de investidores que usavam a Strategy como proxy para a convicção de que as corporações se tornariam compradoras estruturais de Bitcoin.

Uma única venda para cumprir uma obrigação de distribuição de ações preferenciais deixou intacta mecanicamente a tese de acumulação, mas introduziu uma variável: a Strategy tem obrigações financeiras contínuas, e o Bitcoin é o único ativo disponível para cumpri-las.

A ansiedade subsequente é racional, mesmo que a reação imediata tenha sido exagerada, já que a Strategy carrega dívidas e obrigações de ações preferenciais com distribuições fixas.

Se os preços do Bitcoin caírem ainda mais, a diferença entre essas obrigações e a capacidade da empresa de financiá-las por meio de emissão de ações ou caixa operacional se reduzirá.

A venda de 32 BTC confirmou que a opção de vender existe e que a administração a exercerá sob estresse financeiro suficiente.

Os traders que construíram posições na premissa de um comprador permanente agora têm que precificar um vendedor ocasional, e esse reposicionamento não requer uma grande venda para começar.

A anatomia real da correção

Atribuir o declínio semanal de mais de 12% do Bitcoin unicamente à venda de tesouros interpreta erroneamente os dados de fluxo.

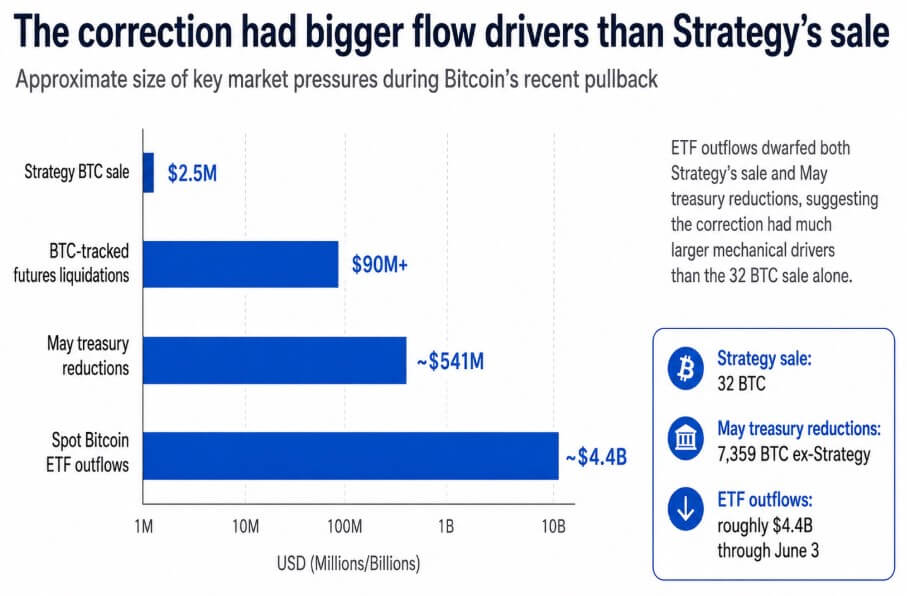

Os ETFs de Bitcoin negociados nos EUA viram cerca de US$ 4,4 bilhões em saídas nos últimos 13 dias de negociação registrados até 3 de junho.

Essas saídas superam em ordem de magnitude a venda de US$ 2,5 milhões da Strategy e os US$ 541 milhões combinados em reduções de tesouro em maio.

Tensões geopolíticas ligadas ao Irã acrescentaram uma camada separada de aversão ao risco, e liquidações de futuros superiores a US$ 90 milhões amplificaram qualquer movimento direcional já em andamento.

Um gráfico de barras mostra as saídas dos ETFs de Bitcoin à vista de US$ 4,4 bilhões superando a venda de US$ 2,5 milhões da Strategy e os US$ 541 milhões em reduções de tesouro em maio.

Um gráfico de barras mostra as saídas dos ETFs de Bitcoin à vista de US$ 4,4 bilhões superando a venda de US$ 2,5 milhões da Strategy e os US$ 541 milhões em reduções de tesouro em maio.

A divulgação da Strategy entrou nesse ambiente como um acelerador narrativo; os traders que buscavam uma razão para reduzir exposição encontraram uma, e o peso simbólico da venda de Saylor deu ao movimento uma manchete que ficou marcada.

Geoffrey Kendrick, da Standard Chartered, manteve uma meta de US$ 100.000 para o final de 2026 para o Bitcoin após a queda, tratando a correção como um reset de posicionamento.

Esse enquadramento se mantém enquanto o ciclo de saída dos ETFs se inverter e a acumulação líquida no setor de tesouro continuar, e cede lugar caso a Strategy ou outros detentores de tesouro com dívidas enfrentem estresse sustentado exigindo liquidação em larga escala.

O que o modelo de tesouro agora precisa provar

Se o mercado absorver que pequenas vendas táticas podem financiar obrigações sem acabar com a tese de acumulação, a divulgação da Strategy de 1º de junho se torna uma nota de rodapé de governança.

A acumulação líquida de tesouro de 43.500 BTC em maio, as entradas contínuas de ETFs uma vez que o atual ciclo de saída se esgote e a meta de preço inalterada da Standard Chartered apoiam essa leitura.

O Bitcoin se estabiliza, o prêmio da Strategy sobre o valor patrimonial líquido se recupera e a venda de 32 BTC é arquivada como parte da gestão do balanço.

Se os investidores reajustarem o modelo de tesouro, decidindo que empresas com dívidas e obrigações preferenciais são compradores condicionais, maio se torna um modelo para repetidos riscos de manchetes.

A cada temporada de apresentação trimestral, a cada data de distribuição preferencial e a cada vencimento de notas conversíveis cria-se uma janela para outra pequena venda que chega com força narrativa desproporcional.

A correção de preço decorrente desse reposicionamento viria da erosão do prêmio que os investidores atribuem à postura de acumulação perpétua da Strategy.

Os tesouros corporativos de Bitcoin construíram seu valor de mercado em parte com a promessa de compras unidirecionais, e a venda de 32 BTC levantou a questão de quantas vezes um comprador permanente pode vender antes que o mercado deixe de tratá-lo como permanente.

O post Traders de Bitcoin culparam a venda de 32 BTC de Saylor, mas uma pressão de venda maior se formou em outro lugar apareceu primeiro em CryptoSlate.