Strategy (anteriormente conhecida como MicroStrategy) está descobrindo que fortalecer uma parte de seu balanço patrimonial, cada vez mais complexo, pode expor fraquezas em outros lugares.

A empresa de tesouraria de Bitcoin gastou US$ 1,5 bilhão em maio recomprando notas conversíveis, reduzindo sua dívida, mas também esgotando caixa que os investidores viam como um respaldo para os dividendos das ações preferenciais. Semanas depois, sua Ação Preferencial Perpétua de Taxa Variável Série A, conhecida como STRC, caiu para uma mínima histórica de US$ 82,50, ou 17,5% abaixo do valor nominal de US$ 100.

Desde então, a Strategy começou a reconstituir a reserva vendendo ações ordinárias. No entanto, essa resposta acentuou um conflito no centro do modelo de financiamento de Michael Saylor: o dinheiro retido para sustentar a STRC não pode ser simultaneamente gasto na compra de Bitcoin, enquanto levantar esse caixa por meio da venda de MSTR dilui os acionistas ordinários existentes.

CryptoQuant afirmou que a pressão se tornou suficientemente severa para que a empresa liderada por Saylor suspenda as compras de Bitcoin até restabelecer suas reservas de caixa e cobertura dos dividendos. Por outro lado, a Benchmark Equity Research vê a queda da STRC como uma reprecificação motivada pelo mercado da rentabilidade exigida pelos investidores, e não como evidência de que a estrutura está falhando.

O desacordo marca a tensão mais clara até agora no esforço de Saylor para transformar a Strategy de uma empresa de software em uma emissora de "crédito digital" lastreado em Bitcoin.

Os custos com dividendos superam a reserva de caixa

A STRC foi lançada em julho de 2025 como um título preferencial perpétuo projetado para negociar próximo a US$ 100. A Strategy pode ajustar sua taxa de dividendo mensalmente para tornar as ações mais atrativas quando elas caem abaixo desse nível.

O título desde então se tornou uma importante fonte de financiamento para as compras de Bitcoin da Strategy. Essa expansão, porém, criou uma obrigação recorrente em rápido crescimento.

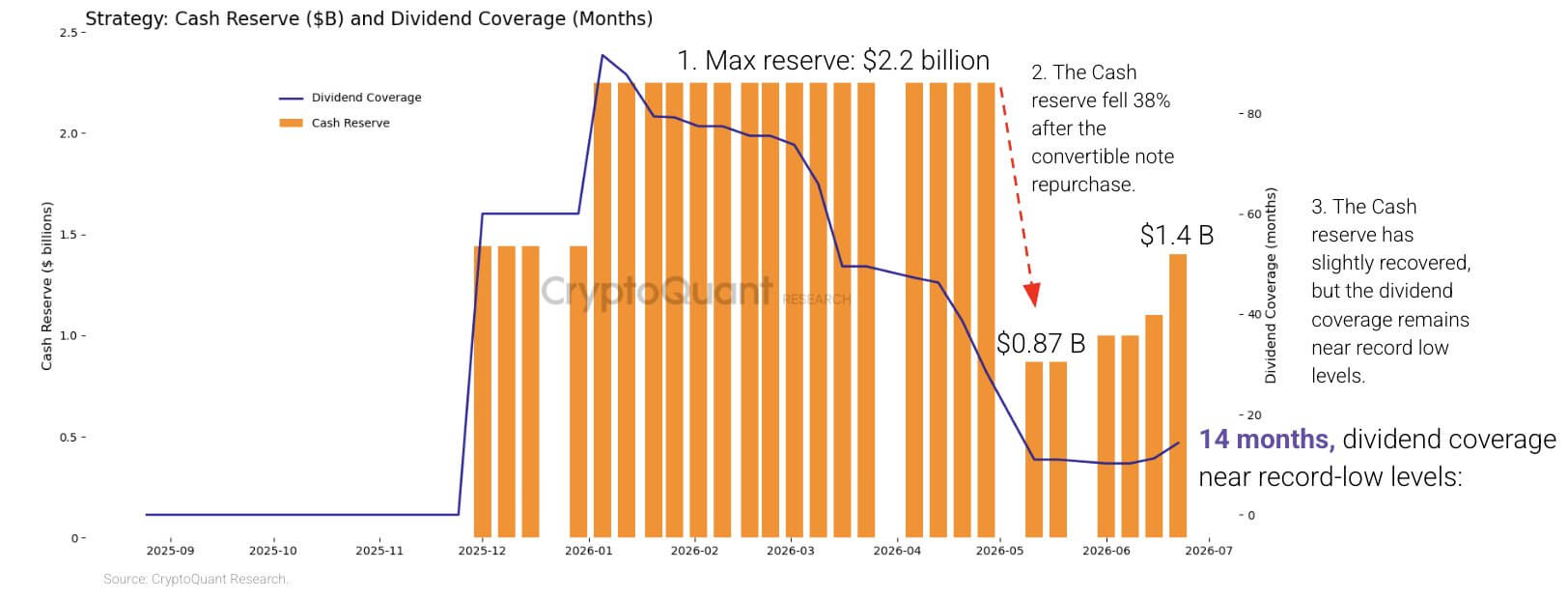

CryptoQuant estimou que as obrigações anuais de dividendos preferenciais da Strategy quase quadruplicaram, passando de cerca de US$ 300 milhões no início de 2026 para US$ 1,2 bilhão.

Ao mesmo tempo, as reservas de caixa da empresa caíram 38% desde o início do ano, com a redução mais acentuada ocorrendo após a recompra, em maio, de suas notas conversíveis de 0% com vencimento em 2029.

Embora a retirada dessas notas tenha eliminado uma reclamação futura do balanço patrimonial, ela também reduziu o pool de fundos líquidos disponíveis para cobrir os dividendos num período em que os preços do Bitcoin e os títulos da Strategy estavam sob pressão.

CryptoQuant disse que a empresa entrou em 2026 com caixa suficiente para cobrir mais de sete anos de dividendos. A firma estimou que essa cobertura havia caído para cerca de 14 meses após a Strategy reconstituir sua posição de caixa para US$ 1,4 bilhão.

Reserva de Caixa e Cobertura de Dividendos da Strategy (Fonte: CryptoQuant)

Reserva de Caixa e Cobertura de Dividendos da Strategy (Fonte: CryptoQuant)

A empresa de análise estimou que a Strategy precisaria de cerca de US$ 2,8 bilhões para restabelecer uma reserva de 24 meses.

A STRC permite à Strategy adiar seus dividendos, mas os pagamentos são acumulativos, o que significa que distribuições deixadas de lado permanecem pendentes. Uma suspensão poderia preservar temporariamente o caixa, ao mesmo tempo em que minaria a confiança dos investidores e encareceria futuras emissões de ações preferenciais.

Portanto, a Strategy tem poucas opções indolores. Elevar o dividendo da STRC poderia sustentar a demanda, mas aumentaria sua carga de caixa. Retendo mais capital, a empresa retardaria as compras de Bitcoin, enquanto vendas adicionais de MSTR transfeririam mais do custo para os acionistas ordinários por meio da diluição.

Enquanto isso, a tesouraria de Bitcoin da Strategy oferece outra possível fonte de liquidez, mas usá-la agora também teria um custo.

CryptoQuant estimou que as reservas tinham uma perda não realizada de cerca de US$ 10,6 bilhões aos preços atuais. Vender durante a baixa cristalizaria parte dessas perdas e desafiaria a narrativa de acumulação de longa data da empresa.

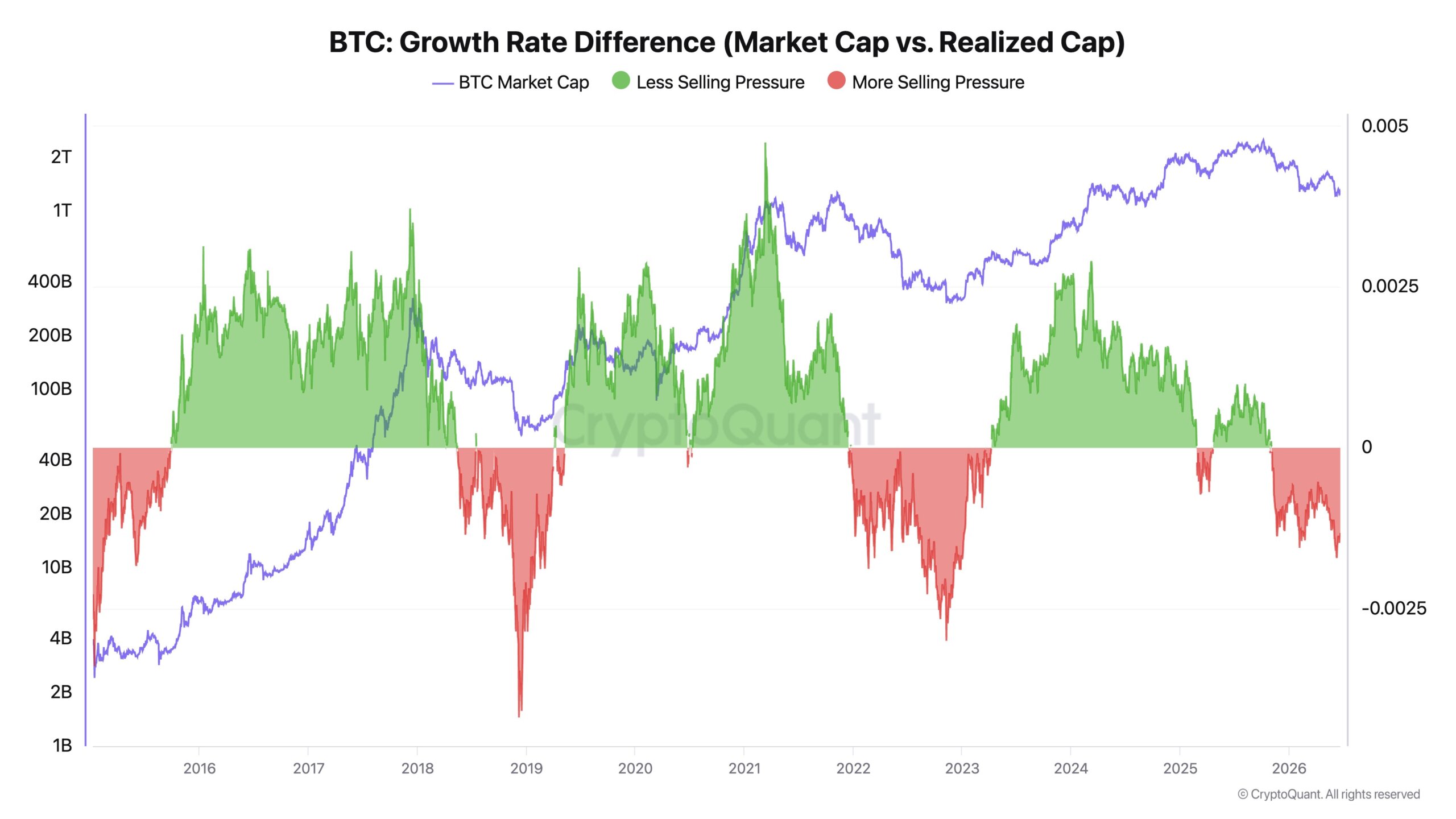

O diretor-executivo da CryptoQuant, Ki Young Ju, disse as recentes compras de Bitcoin pela Strategy pareciam estar absorvendo capital sem produzir um aumento sustentado no preço da criptomoeda.

Ele descreveu as compras como mais uma "bolsa de liquidez" do que um catalisador de preços e afirmou que a empresa deveria priorizar a cobertura de caixa antes de realizar novas aquisições.

Ju observou que a capitalização realizada do Bitcoin havia aumentado em US$ 467 bilhões nos dois anos anteriores, mesmo com uma queda de cerca de 1% no preço. Ele argumentou que essa divergência mostrava que o novo capital estava permitindo principalmente a troca de moedas, em vez de impulsionar uma reavaliação ampla do mercado.

Taxa de Crescimento do Bitcoin (Fonte: CryptoQuant)

Taxa de Crescimento do Bitcoin (Fonte: CryptoQuant)

Em condições de venda limitada, grandes compras institucionais podem mover os preços bruscamente, disse Ju. Quando a pressão de venda é elevada, a mesma demanda pode fazer pouco mais do que sustentar uma faixa de negociação já existente.

Ele pediu que a Strategy substituísse sua prática de comprar sempre que o capital estivesse disponível por uma estrutura de aquisição orientada por modelos. Ele também pediu regras que permitissem à empresa vender partes de suas reservas durante picos futuros do mercado, argumentando que vendas limitadas poderiam reduzir a alavancagem, capturar valor para os acionistas e liberar capital para compras em períodos de baixa posteriores.

Uma abordagem assim representaria uma mudança drástica em relação ao compromisso público de Saylor com a acumulação persistente de Bitcoin.

Os acionistas ordinários se tornam o respaldo

Enquanto isso, a mais recente captação de recursos da Strategy mostrou qual opção a gestão está atualmente preparada para usar.

A empresa vendeu cerca de 2,7 milhões de ações MSTR na semana passada, arrecadando US$ 335,5 milhões. Ela destinou US$ 300 milhões, ou quase 90% da arrecadação, à sua reserva de caixa e usou os US$ 35 milhões restantes para comprar 520 Bitcoins a um preço médio de US$ 67.068.

A alocação mostrou que reconstituir a liquidez havia temporariamente se tornado prioritária em relação à maximização das compras de Bitcoin. A Strategy ainda expandiu suas reservas para 847.363 Bitcoins, adquiridos por cerca de US$ 64,01 bilhões a um preço médio de US$ 75.651.

A injeção de caixa também veio acompanhada de um maior número de ações diluídas. As ações diluídas da Strategy aumentaram para cerca de 388,6 milhões, ante 386,1 milhões na semana anterior. Seu rendimento BTC no ano, uma métrica da empresa que mede as variações nas reservas de Bitcoin em relação às ações diluídas assumidas, caiu para 11,8% ante 13% quatro semanas antes.

A queda não significa que a Strategy detenha menos Bitcoin. Mostra que as reservas de Bitcoin por ação diluída estão aumentando mais lentamente à medida que a empresa emite mais capital próprio.

Essa dinâmica poderia se acentuar caso a STRC permaneça substancialmente abaixo de US$ 100. Emitir mais ações preferenciais a preços desfavoráveis ficaria mais difícil ou exigiria maiores pagamentos, deixando o capital próprio como a fonte de capital mais acessível para a Strategy.

Os acionistas da MSTR então financiariam tanto as compras de Bitcoin da empresa quanto a reserva de caixa que sustenta os títulos com créditos sênior no balanço patrimonial.

Os defensores do modelo da Strategy contestam a conclusão de que as vendas de ações ordinárias enfraqueceram a posição econômica dos investidores.

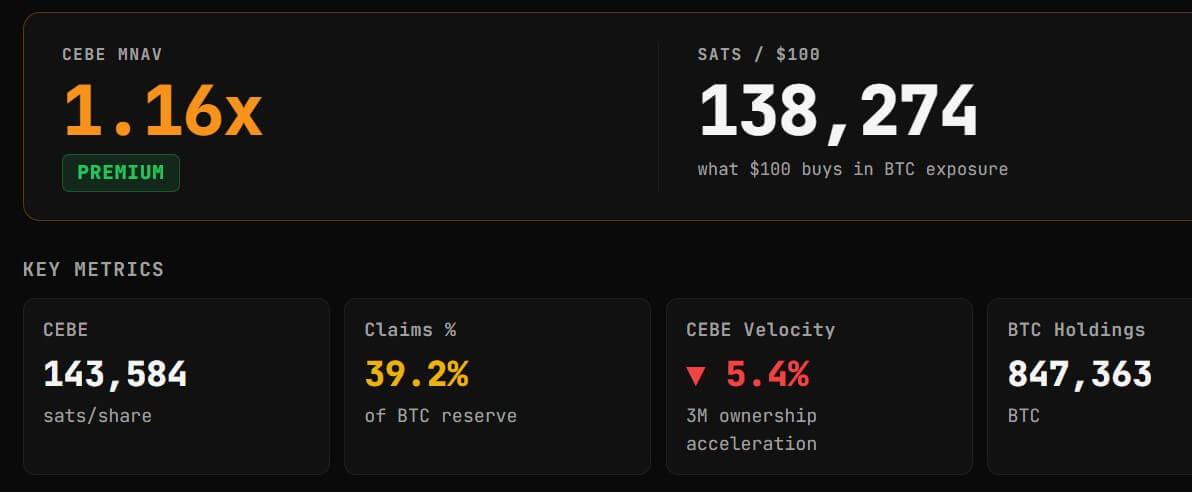

Adam Livingston, analista pró-Strategy, disse que a empresa adicionou cerca de 24.029 satoshis de Exposição Bitcoin em Capital Próprio por ação básica durante o ano, apesar da emissão de novas ações.

A Exposição Bitcoin em Capital Próprio, ou CEBE, tenta calcular o Bitcoin atribuível aos acionistas ordinários após deduzir dívidas, ações preferenciais e outras obrigações sênior. Livingston argumentou que a Strategy usou os recursos das novas ações para adquirir Bitcoin suficiente para aumentar a exposição líquida que sustenta cada ação básica.

A conclusão de Livingston também difere da queda no rendimento BTC reportado pela Strategy porque as duas medidas utilizam metodologias diferentes. A métrica da Strategy baseia-se em ações diluídas assumidas, enquanto o cálculo de Livingston usa ações básicas e ajusta as reservas de Bitcoin para os créditos sênior.

Dados do CEBE Tracker colocaram o múltiplo CEBE da Strategy em relação ao valor patrimonial líquido em cerca de 1,15 vezes, o que significa que a MSTR continuou a ser negociada com prêmio em relação à exposição líquida estimada de Bitcoin atribuível aos detentores ordinários.

Métricas CEBE da Strategy (Fonte: CEBEtracker.io)

Métricas CEBE da Strategy (Fonte: CEBEtracker.io)

Esse prêmio continua sendo central para o modelo da Strategy. Enquanto a empresa puder emitir ações acima do valor do Bitcoin que lastreia cada ação ordinária e utilizar os recursos de forma crescente, os defensores argumentam que novas emissões podem aumentar, em vez de destruir, a exposição por ação.

O risco é que o prêmio se reduza enquanto as necessidades de caixa e as obrigações preferenciais continuam a crescer. Nessas condições, a Strategy ainda poderia levantar capital, mas cada transação geraria menos valor incremental para os acionistas ordinários existentes.

Enquanto isso, essa pressão do mercado afetou o desempenho do preço da MSTR. Dados do Yahoo Finance mostram que a MSTR caiu abaixo da marca de US$ 100, seu nível de preço mais baixo desde março de 2024.

Investidores discordam sobre se o modelo está falhando

CryptoQuant vê o desconto da STRC como evidência de que os recursos líquidos da Strategy não conseguiram acompanhar suas obrigações. O analista da Benchmark, Mark Palmer, vê a mesma queda como um ajuste convencional na rentabilidade exigida pelos investidores.

Palmer rejeitou comparações entre a STRC e stablecoins fracassadas como TerraUSD, ressaltando que a STRC é uma ação preferencial perpétua, e não um ativo sustentado por uma vinculação algorítmica. A Strategy afirmou que pretende manter a STRC próxima a US$ 100, mas não garantiu esse preço.

Aproximadamente a US$ 87, um dividendo calculado em cerca de 11,5% do valor nominal de US$ 100 oferece aos compradores uma rentabilidade de mercado superior a 13%. Isso sugere que os investidores estão exigindo uma remuneração maior pela exposição à Bitcoin da Strategy, pelas necessidades de caixa e pela estrutura de capital cada vez mais complexa.

A Benchmark manteve sua recomendação de compra para a MSTR e uma meta de preço de US$ 570, argumentando que os volumes elevados de negociação da STRC indicavam uma reprecificação ativa, e não uma deterioração estrutural. A firma também destacou a tesouraria de Bitcoin da Strategy, avaliada em cerca de US$ 55 bilhões aos preços usados em sua análise, e a capacidade contínua da empresa de ajustar dividendos e levantar capital.

Charles Edwards, fundador da Capriole Investments, fez uma avaliação mais severa. Ele disse que um modelo de negócio dependente da valorização contínua do Bitcoin para sustentar dividendos e produtos de rendimento acabaria se tornando insustentável.

Ele observou:

“Enquanto seu modelo de negócio exigir que o ‘número do Bitcoin suba’ para sobreviver e pagar rendimentos ou dividendos, será uma bomba-relógio. Talvez não neste ciclo, mas a música vai parar.”

Edwards argumentou que a Strategy deveria reduzir suas obrigações, encerrar seus produtos de rendimento e voltar a manter uma posição de Bitcoin menos onerosa. Ele também propôs adquirir empresas de tesouraria de ativos digitais negociando com grandes descontos em relação ao seu valor patrimonial líquido e eventualmente construir negócios operacionais em torno de empréstimos, tomadas de empréstimos e liquidações de Bitcoin.

Essas propostas envolveriam obstáculos significativos. Pagar as obrigações da Strategy poderia exigir a venda de Bitcoin, emissão de mais capital próprio ou ambos. Um movimento para empréstimos também introduziria riscos regulatórios, de crédito e de contraparte além dos de uma empresa de tesouraria que mantém Bitcoin no balanço patrimonial.

Ainda assim, a crítica de Edwards captura a questão de longo prazo enfrentada pela empresa: se a Strategy pode continuar expandindo sua estrutura de capital sem se tornar cada vez mais dependente de preços mais altos do Bitcoin e acesso ininterrupto aos mercados de ações.

As avaliações concorrentes não são totalmente incompatíveis. A Strategy pode deter ativos suficientes para cumprir suas obrigações no longo prazo, mesmo enfrentando uma escassez de curto prazo de capital barato e líquido.

Sua decisão mais recente de captação reflete essa distinção. A Strategy ainda poderia acessar o mercado de ações ordinárias, mas teve que direcionar a maior parte da arrecadação para reconstituir o caixa, em vez de acelerar as compras de Bitcoin.

Essa troca provavelmente definirá a próxima fase do experimento de Saylor. Elevar o dividendo da STRC aumentaria os custos. Vender mais MSTR diluiria os acionistas. Vender Bitcoin poderia fixar perdas. Suspender os pagamentos poderia minar a confiança na franquia de ações preferenciais da Strategy.

Por ora, a empresa está optando por caixa e diluição e pedindo aos acionistas ordinários que absorvam o custo de manter intacta sua máquina de financiamento de Bitcoin.

A publicação A máquina de Bitcoin STRC de Saylor está transformando os acionistas no respaldo de caixa — causando uma troca de diluição apareceu primeiro em CryptoSlate.