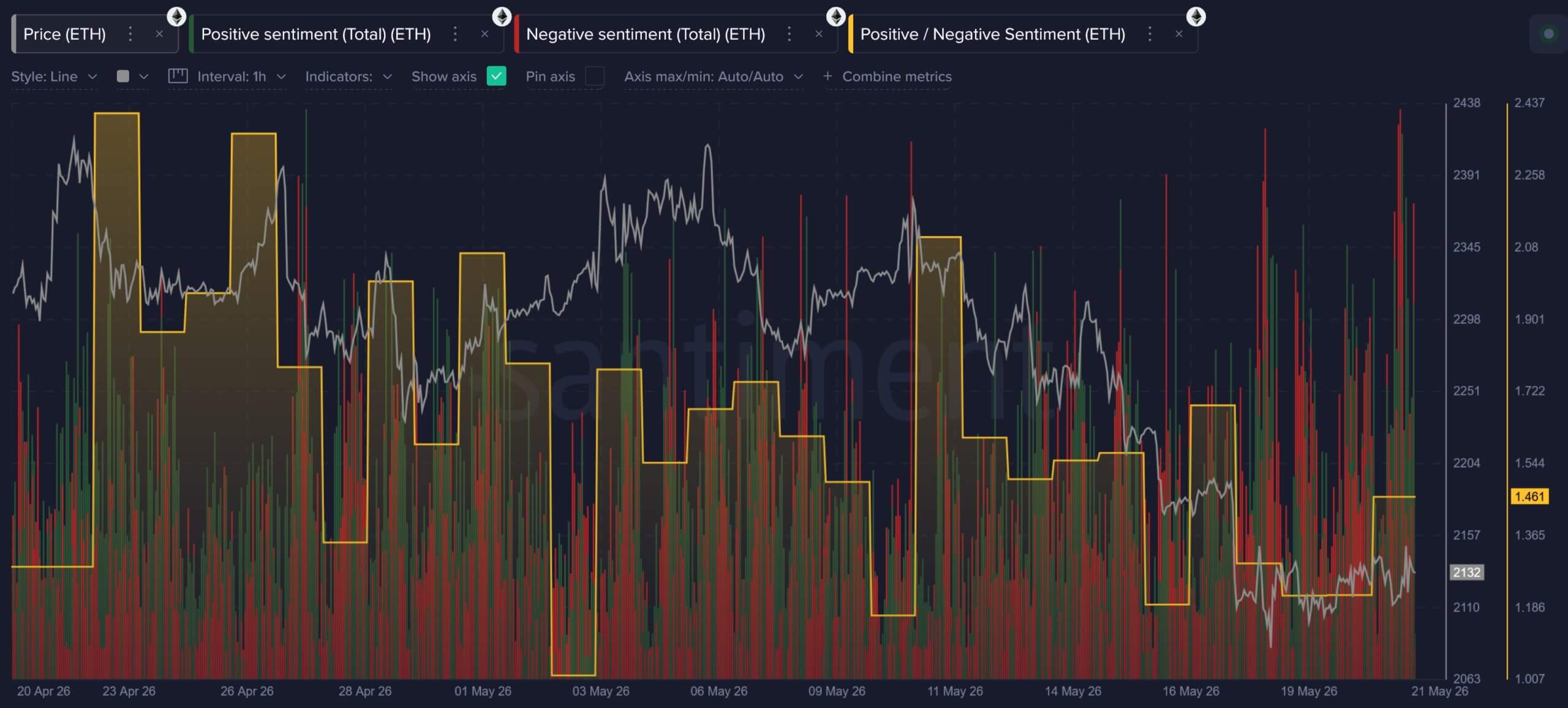

O sentimento de mercado da Ethereum se deteriorou significativamente, à medida que o token nativo ETH da rede blockchain passa por uma fase de baixa de médio prazo.

Dados da plataforma de análise blockchain Santiment mostram que, embora as discussões relacionadas ao ETH tenham aumentado em frequência ao longo de maio, o tom desses comentários mudou para frustração, decepção e preocupação com um potencial de queda mais profundo.

Sentimento de Mercado da Ethereum (Fonte: Santiment)

Sentimento de Mercado da Ethereum (Fonte: Santiment)

Analistas da empresa observaram que essa mudança no sentimento reflete uma combinação de pressões de mercado se acumulando simultaneamente, incluindo a fraca ação do preço spot, saídas persistentes de fundos negociados em bolsa (ETF), saídas de alto perfil da Fundação Ethereum, críticas públicas de apoiadores de longa data do ecossistema e um impulso de preços mais forte em redes concorrentes de camada 1 como Hyperliquid, Zcash e Solana.

Dados mais amplos de mercado da CryptoQuant reforçam essa imagem de desaceleração institucional. Os indicadores de mercado spot e fundamentais da empresa apontam para uma fraqueza estrutural severa, à medida que os preços do ETH caem rumo ao nível crítico de suporte de US$ 2.000.

Essa fraqueza spot é mais evidente na performance da Ethereum em relação ao mercado mais amplo. A razão ETH/BTC caiu recentemente para cerca de 0,02758, mínima em 10 meses, sinalizando que a Ethereum ficou para trás em comparação com o Bitcoin diante das atuais condições fracas de mercado.

Isso criou uma identidade de mercado dividida, na qual investidores spot estão reduzindo gradualmente sua exposição, a liquidez do mercado diminuiu e a pressão compradora institucional praticamente desapareceu das principais mesas de negociação.

Venda spot deixa a Ethereum sem uma oferta durável

De fato, os dados de rastreamento de fundos da CryptoQuant destacam a extensão da contração na oferta institucional nos últimos dois trimestres.

Segundo a empresa, as participações totais de fundos, que atingiram pico acima de 7 milhões de ETH em outubro de 2025, têm declinado continuamente para uma faixa em torno de 5,5 milhões de ETH.

Essa liquidação persistente indica que grandes alocadores têm reduzido sistematicamente sua exposição principal ao longo da atual correção de vários meses.

Notavelmente, o mercado regulado de ETF reforçou essa pressão estrutural. O total de ativos sob gestão em ETFs de Ethereum agora está próximo de US$ 12,14 bilhões, marcando uma queda de 23% em relação ao pico de janeiro.

Dados da SoSoValue mostram que maio foi particularmente desafiador, com duas semanas consecutivas de saídas líquidas somando cerca de US$ 470 milhões, representando um dos maiores episódios de fuga concentrada de capital do ano.

Saídas Semanais de ETFs de Ethereum (Fonte: SoSoValue)

Saídas Semanais de ETFs de Ethereum (Fonte: SoSoValue)

Essa retirada institucional é ainda mais ilustrada pelo Índice Premium da Coinbase, que acompanha a disparidade de preços entre a Coinbase Pro e as principais plataformas offshore.

O índice permaneceu negativo durante todo maio, sinalizando ausência de demanda spot por parte de compradores institucionais nos EUA.

Ao mesmo tempo, a liquidez do ETH diminuiu junto com essa redução nas reservas de fundos.

Segundo a CryptoQuant, o volume diário de negociações de fundos tem apresentado tendência de queda desde fevereiro de 2026, caindo bem abaixo de sua média móvel de 1 ano para uma faixa recente de US$ 17 milhões a US$ 42 milhões.

Essa compressão de volume aponta para um mercado spot mais fino, onde o apetite por compra em quedas diminuiu, deixando o ativo altamente exposto a picos de volatilidade em períodos de notícias negativas.

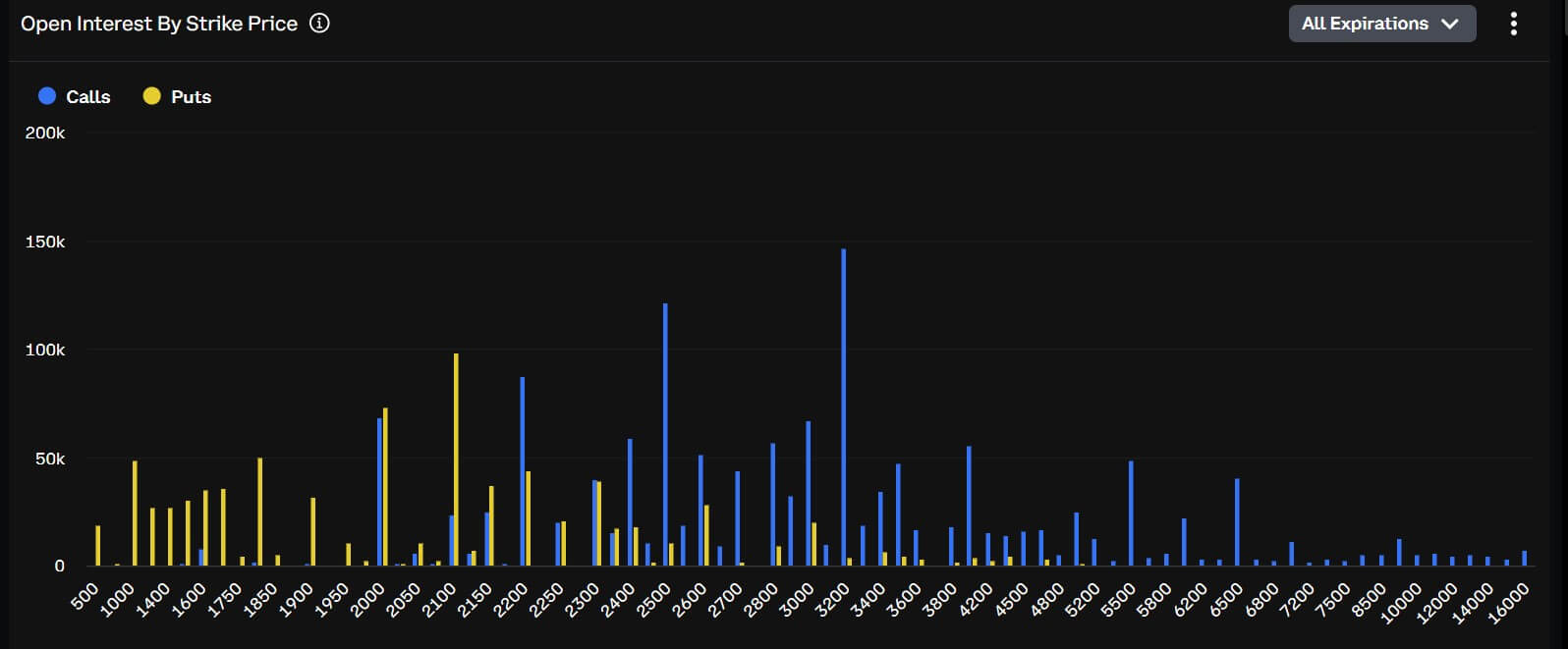

Traders de opções de ETH se protegem enquanto posições longas alavancadas resistem

Abaixo da liquidação do mercado spot, dados de derivativos revelam um debate contínuo sobre se o ETH está entrando numa queda estrutural ou formando uma base para uma reversão alavancada.

Essa desconexão deixou o mercado de derivativos dividido, com traders profissionais se protegendo agressivamente contra quedas, mesmo quando traders especulativos de futuros perpétuos mantêm posições longas.

Dados da Block Scholes revelam que o skew de reversão de risco de 25 delta do ETH num horizonte de sete dias tem operado próximo de 7%, indicando que os participantes do mercado de opções estão pagando um prêmio pela proteção contra quedas.

Essa postura defensiva é respaldada pelos dados de compensação da exchange Deribit, onde o interesse aberto em opções de venda com preços-alvo de US$ 2.100 e US$ 2.000 concentrou-se acima de US$ 380 milhões, colocando essas áreas técnicas no centro da posição institucional de curto prazo.

Posicionamento de Traders de Opções de ETH (Fonte: Deribit)

Posicionamento de Traders de Opções de ETH (Fonte: Deribit)

Nota de Mercado: Essa atividade concentrada de opções reflete um mercado se preparando para uma fraqueza prolongada. Tendo já recuado abaixo da faixa de suporte de US$ 2.100, os índices de apetite de risco da Block Scholes mostram um momento de desaceleração, deixando o ativo dependente de proteção defensiva na ausência de acumulação spot.

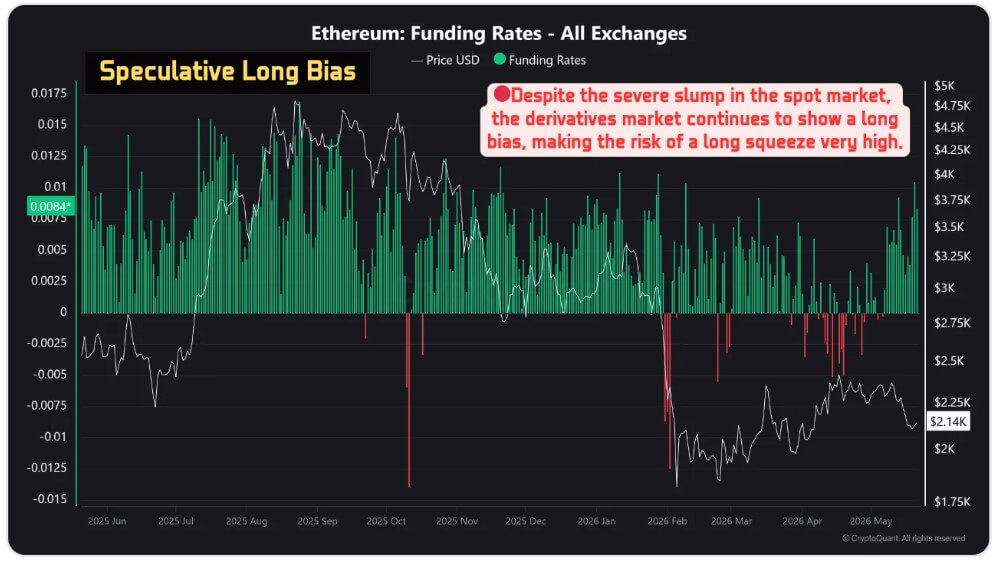

Concomitantemente, o mercado de futuros perpétuos envia um sinal mais complicado. Dados da CryptoQuant mostram que a taxa de financiamento de derivativos da Ethereum se estabilizou firmemente no território positivo, chegando a 0,0082 em 21 de maio de 2026.

Taxas de Financiamento da Ethereum (Fonte: CryptoQuant)

Taxas de Financiamento da Ethereum (Fonte: CryptoQuant)

Essa taxa positiva indica que o viés especulativo longo não entrou em colapso total, apesar das quedas na capitalização de mercado, nas participações de fundos e no volume de negociação spot.

A identidade dividida resultante cria um cenário técnico delicado: enquanto traders de opções se posicionam para uma quebra, traders de futuros perpétuos continuam com exposição longa alavancada.

Essa desconexão estrutural pode alimentar rápidas squeezes curtas caso a demanda spot retorne inesperadamente, mas eleva significativamente o risco de liquidações em cascata caso o preço spot rompa o forte interesse aberto concentrado no piso de US$ 2.000.

Saída da Fundação Ethereum colide com uma tese de valor do ETH mais fraco

A subperformance financeira da Ethereum coincidiu com uma aceleração das saídas de pessoal sênior da Fundação Ethereum (EF), a entidade sem fins lucrativos suíça que supervisiona o desenvolvimento central da blockchain.

A turbulência interna se intensificou após as demissões formais dos veteranos de pesquisa Carl Beek e Julian Ma. Beek passou sete anos focado no design da Beacon Chain, enquanto Ma foi autor do Comitê de Supervisão de Encaminhamento para Labs Incentivados (FOCIL) da rede.

Suas saídas elevam para pelo menos nove o número total de saídas ou recuos de alto escalão desde fevereiro, sendo cinco apenas em maio.

A lista inclui o ex-co-diretor executivo Tomasz Stańczak, o co-guardião do conselho Josh Stark, o colaborador da Protocol Guild Trent Van Epps e os líderes de clusters protocolares Barnabé Monnot e Tim Beiko.

Além disso, o pesquisador sênior Alex Stokes iniciou recentemente um sabático de três meses, afinando ainda mais a liderança técnica visível da organização num período de intenso estresse de mercado.

Analistas do ecossistema atribuem essa migração administrativa à publicação do documento "Mandato" da fundação em meados de março.

O documento de 38 páginas codifica a dedicação da fundação aos princípios "CROPS": resistência à censura, implantação de código aberto, privacidade e segurança de camada base.

Crucialmente, o documento enquadra a fundação como guardiã do ecossistema, e não como uma empresa corporativa, afirmando explicitamente que seu propósito é proteger a neutralidade da rede, não maximizar o preço do token, otimizar retornos para investidores ou coordenar agressivamente a expansão comercial.

Essa postura de neutralidade primeiro tornou-se cada vez mais difícil de aceitar para partes do mercado, à medida que redes alternativas capturam participação de mercado especulativa.

Tommy Shaughnessy, cofundador da Delphi Ventures, observou que as saídas são mais sérias do que parecem, acrescentando que a saída de pessoal reformista deixa menos vozes internas para desafiar a direção estrutural da fundação.

Chamados por reforma testam o modelo de neutralidade primeiro da Ethereum

A percebida falta de execução comercial pela fundação levou vários ex-integrantes proeminentes a pedir reformas na governança estrutural.

Dankrad Feist, um renomado pesquisador que deixou a fundação no ano passado para se juntar à rede de camada 1 Tempo, apoiada pela Stripe, publicamente defendeu a criação de uma entidade totalmente separada para salvaguardar a relevância econômica da rede.

Feist propôs estabelecer uma organização independente e alternativa com pelo menos US$ 1 bilhão em capital, financiado em parte pelas receitas de staking da rede. Essa entidade proposta seria diretamente responsável perante os detentores de tokens e teria a missão explícita de impulsionar a adoção financeira e o valor de mercado do ETH.

Feist destacou que a atual fundação controla menos de 0,1% da oferta total circulante de ETH e não recebe nenhum fluxo direto das receitas de staking de camada base ou taxas de transação da rede.

Segundo ele, isso deixa o ecossistema sem uma instituição ágil incentivada a promover o ativo nos mercados de capitais.

O cofundador da Bankless, Ryan Sean Adams, apoiou essa visão, afirmando que o futuro da Ethereum não pode depender exclusivamente da fundação.

Adams argumentou que o ecossistema precisa de instituições competitivas e bem capitalizadas, dedicadas à eficiência de capital, comunicação agressiva e execução comercial. Esses são papéis para os quais a fundação nunca foi estruturalmente projetada.

O consenso entre essas propostas de reforma não é substituir a fundação, mas estabelecer um modelo dual de instituições: uma para proteger a neutralidade de camada base e bens públicos, e outra para promover o ativo e competir por capital institucional.

Esse impulso por reforma gerou uma resposta direta dos touros da Ethereum, que afirmam que o mercado está exagerando em relação à ação de preço de curto prazo e às transições naturais da organização.

O investidor de ETH Ryan Berckmans caracterizou a troca de talentos como uma transferência saudável para uma geração mais jovem de desenvolvedores.

Berckmans argumentou que a Ethereum navegou com sucesso em períodos anteriores de pressão regulatória e transições de liderança, ainda assim entregando grandes atualizações como a Merge, transações blob e uma posição dominante em capital de aplicativos on-chain.

Ele observou que a expansão da implementação de stablecoins e ativos tokenizados por corporações globais continua a sustentar a trajetória de longo prazo da rede.

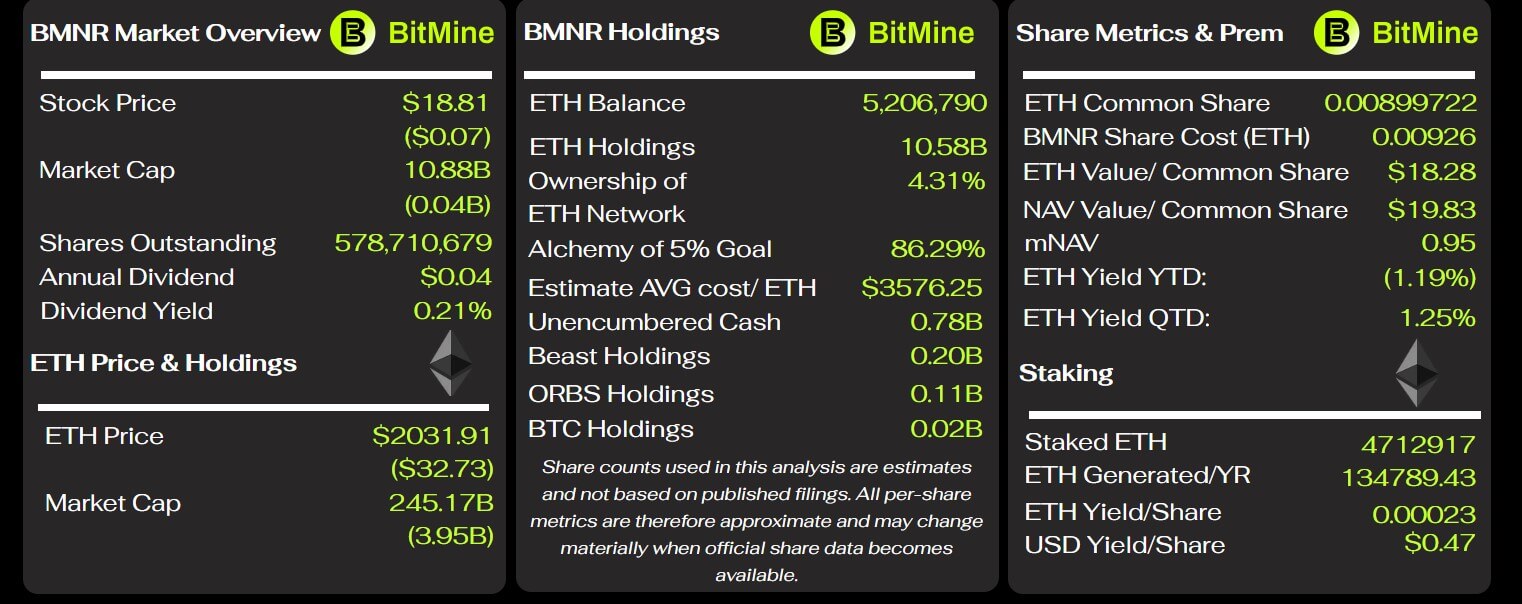

Essa perspectiva é compartilhada por importantes detentores institucionais.

Thomas Lee, presidente da BitMine, descartou a atual ansiedade de mercado como uma capitulação cíclica típica. A BitMIne é a maior detentora corporativa pública de ETH, com uma carteira de 5,2 milhões de ETH e mais de US$ 10 bilhões em tokens ativamente staked.

Principais Métricas da BitMine (Fonte: BitMine Tracker)

Principais Métricas da BitMine (Fonte: BitMine Tracker)

Lee afirmou que a infraestrutura blockchain representa a via fundamental de liquidação para o comércio de inteligência artificial agente e finanças institucionais, posições nas quais a Ethereum mantém uma vantagem estrutural distinta graças ao seu histórico consolidado de segurança, alta liquidez e familiaridade institucional.

Como a Ethereum pode se recuperar do atual FUD

Observadores de mercado notaram que a trajetória de curto prazo da Ethereum agora depende de se sua rotação técnica e seus fosso comerciais se traduzem numa tese de investimento coerente para o ETH.

Análise estratégica da Galaxy Digital indica que a rede deve executar uma agenda operacional disciplinada para reverter a atual fuga de capital.

Segundo o framework de recuperação da Galaxy, o foco imediato deve estar em lançar a atualização Glamsterdam, manter o subsequente lançamento Hegotá no prazo, esclarecer responsabilidades administrativas dentro da fundação e concentrar recursos nas verticais comerciais centrais.

Essas áreas-chave incluem finanças descentralizadas de alto valor, emissão institucional de ativos, RWA tokenizados, liquidação de stablecoins e infraestrutura financeira preservadora de privacidade. São setores onde a credibilidade da neutralidade e o histórico de segurança da Ethereum servem como uma necessidade comercial, e não apenas um princípio abstrato.

A Galaxy também apontou para a necessidade de a Ethereum avançar mais rápido em narrativas que provavelmente definirão o próximo ciclo, incluindo escalabilidade de camada 1, privacidade on-chain, segurança pós-quântica e infraestrutura econômica nativa de IA.

Embora grande parte dessa arquitetura técnica esteja documentada no framework de desenvolvimento de código aberto “Strawmap”, o desafio mais complexo continua sendo a coordenação entre atores comerciais e institucionais.

Essa lacuna de coordenação está no centro da atual fricção de mercado da Ethereum.

O Mandato da fundação fornece uma declaração clara dos princípios de engenharia de camada base, mas não oferece aos mercados de capitais uma resposta simples sobre a geração de valor, nem cria uma entidade projetada para defender o ativo contra concorrentes agressivos de camada 1.

Consequentemente, a atual correção evoluiu para algo mais do que uma simples correção de preço; é um teste ativo de se uma estrutura descentralizada consegue distribuir a responsabilidade comercial entre novas instituições sem perder a coerência operacional.

Se o ecossistema conseguir transformar sua atual turbulência administrativa em papéis claramente definidos e converter sua rotação técnica numa tese concisa sobre o ativo, esse período de subperformance poderia servir como uma redefinição necessária da governança.

Contudo, se não conseguir, o mercado poderá continuar tratando a fraca demanda spot, as saídas de alto escalão e a mudança econômica na camada de aplicação como evidência de que a força da rede Ethereum não garante mais a proteção do valor do token subjacente.

A publicação A queda da Ethereum testa se seu modelo de neutralidade primeiro pode defender o valor do ETH em meio à ‘fuga de cérebros’ da Fundação apareceu primeiro em CryptoSlate.