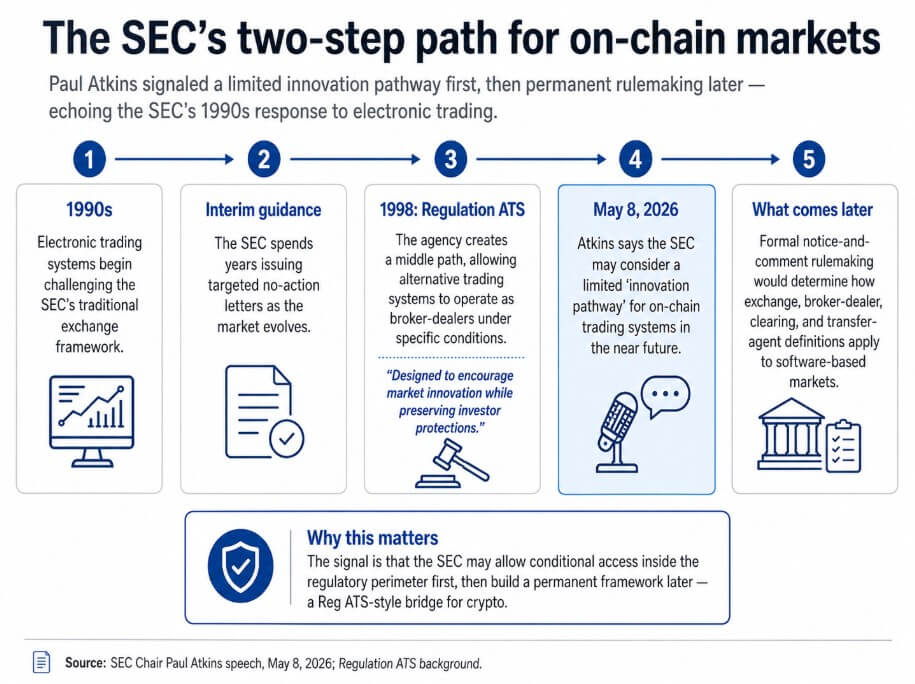

Em um discurso de 8 de maio, o presidente da SEC, Paul Atkins, disse que a agência poderia considerar um “caminho de inovação” limitado para sistemas de negociação em cadeia no futuro próximo.

Enquanto isso, a agência reservará a regulamentação formal com aviso e comentário para determinar como as plataformas cripto se encaixam na definição de bolsa. Atkins vinculou essa ideia diretamente ao manejo da SEC sobre negociação eletrônica nos anos 1990.

A SEC passou anos emitindo cartas ad hoc de não ação enquanto a negociação eletrônica desafiava o quadro das bolsas, então criou a Regulação ATS em 1998. A regra era um caminho intermediário que permitia que sistemas alternativos de negociação operassem como corretores e distribuidores sob condições específicas à medida que o mercado amadurecia.

A versão original de adoção descrevia o quadro como projetado para “incentivar a inovação do mercado” preservando ao mesmo tempo as proteções aos investidores. Atkins está apontando para essa sequência de orientação direcionada primeiro e arquitetura adequada ao propósito segundo, como modelo para finanças em cadeia.

A leitura em dois passos torna o discurso diferente da retórica genérica sobre políticas cripto.

Atkins parece estar preparando a SEC para permitir que certos sistemas de negociação em cadeia operem dentro do perímetro regulatório sob condições, enquanto um processo mais longo de regulamentação define como as definições de bolsa, corretor-distribuidor, compensação e agente de transferência se aplicam a mercados baseados em software .

Para empresas cripto que passaram anos enfrentando fiscalização antes que as regras existissem, essa sequência representaria uma verdadeira mudança em relação à postura recente da agência.

Uma linha do tempo em cinco etapas traça o caminho regulatório da SEC desde a negociação eletrônica dos anos 1990 até a Regulação ATS até o caminho de inovação em cadeia proposto por Atkins.

Uma linha do tempo em cinco etapas traça o caminho regulatório da SEC desde a negociação eletrônica dos anos 1990 até a Regulação ATS até o caminho de inovação em cadeia proposto por Atkins.

Por que os mercados em cadeia exigem uma nova arquitetura

As regras tradicionais da SEC foram construídas em torno de atores separados realizando funções reguladas distintas, como bolsas combinando ordens, corretores-distribuidores roteando e executando-as, agências de compensação liquidando-as e agentes de transferência registrando a propriedade.

Um único protocolo em cadeia pode realizar todas essas funções automaticamente, muitas vezes em segundos, sem intermediários distintos em cada etapa.

A aplicação de um livro de regras projetado para essa separação a softwares que a colapsam produz incerteza legal que tanto empresas quanto reguladores estão tentando evitar, e Atkins reconheceu diretamente essa fricção.

Uma conformidade limpa exige que a SEC faça mais do que declarar que as regras existentes se aplicam. Algumas funções que parecem ser atividades de bolsa em formato em cadeia também se assemelham a atividades de corretor-distribuidor ou compensação, ou ambas simultaneamente.

Um caminho limitado tem como objetivo abordar esse problema dando às empresas uma rota para operar dentro do perímetro antes que as reescrituras definicionais mais difíceis estejam concluídas.

| Categoria tradicional da SEC | Função tradicional | O que um protocolo em cadeia pode fazer |

|---|---|---|

| Bolsa | Compara ordens de compra e venda | Executa negociações automaticamente dentro do protocolo |

| Corretor-distribuidor | Roteia e executa ordens de clientes | Roteia liquidez e executa transações por meio de software |

| Agência de compensação | Compensa e liquida negociações entre partes | Liquida transações em cadeia, muitas vezes em segundos |

| Agente de transferência | Mantém registros de propriedade | Atualiza registros de propriedade diretamente em cadeia |

Esse caminho poderia assumir a forma de alívio isentivo, cartas condicionais de não ação, um programa piloto, um framework de registro personalizado ou um modelo de registro simplificado para certos locais em cadeia.

A sequência é acesso condicional de curto prazo, seguido de regulamentação formal para futurizar o quadro.

A SEC já vem operando com ferramentas temporárias nesse espaço. Em 13 de abril, a Divisão de Negociação e Mercados emitiu uma declaração de equipe oferecendo alívio condicional a certas interfaces cripto de autogestão, chamando-o de “passo interino” enquanto questões regulatórias mais amplas são consideradas.

Entre 17 de março e 4 de maio, a página Crypto@SEC da SEC registrou cinco ações de estrutura de mercado ou tokenização, e o discurso de Atkins serve como o marco político que conecta essas ações operacionais numa sequência coerente.

A Comissária Hester Peirce apontou para alavancas específicas de design em dezembro de 2025, perguntando se a SEC deveria adaptar o Formulário ATS para sistemas alternativos de negociação cripto, revisar os requisitos de divulgação pública versus privada e repensar a reportagem ATS à luz de blockchains públicas.

A FAQ de fevereiro esclareceu que pares negociados de valores mobiliários e ativos cripto não mobiliários são permitidos, confirmou que os formulários ATS atuais podem acomodar divulgações cripto e estabeleceu que operadores ATS de corretor-distribuidor podem realizar certas funções de compensação e liquidação sob a lei aplicável.

O caminho que Atkins está sugerindo parece se basear nesses componentes.

Ponte ou funil

A leitura otimista é que a SEC está preparando uma verdadeira ponte no estilo Reg ATS, com caminhos formais condicionais para locais em cadeia, frameworks de divulgação especialmente projetados e reconhecimento explícito de que parte da compensação e liquidação em cadeia pode se enquadrar na atividade de corretor-distribuidor.

Nessa versão, empresas que operaram offshore ou em ambiguidade legal teriam uma rota prática para se registrar, divulgar e operar nacionalmente.

A aprovação de valores mobiliários tokenizados pela Nasdaq, o registro de valores mobiliários tokenizados pela NYSE e o alívio de não ação HQLAx são todos evidências operacionais de que a SEC pode estruturar acomodações condicionais sem esperar pelo Congresso.

Acomodação condicional e desregulamentação são resultados distintos. A Regulação ATS original trouxe novos locais de negociação para dentro do perímetro da SEC e impôs condições à sua operação.

Um equivalente cripto imporia requisitos de divulgação, manutenção de registros, padrões de custódia, transparência de roteamento e controles contra conflitos de interesse, com um framework construído em torno de como os protocolos em cadeia realmente funcionam.

O benefício prático para a indústria seria uma rota de conformidade baseada numa arquitetura em cadeia.

A leitura pessimista é que o caminho se materializa principalmente para atores intermediados ou híbridos, deixando protocolos autônomos e sistemas descentralizados na mesma incerteza legal que enfrentam hoje.

O alívio condicional que oferece aplica-se apenas a provedores que não detêm ativos de clientes, não recebem ordens, não roteiam transações, não executam negociações e não solicitam atividade específica de usuários. Essa lista de exclusão cobre grande parte do que faz um criador de mercado automatizado ou protocolo de empréstimo funcionar.

Um caminho projetado em torno desses parâmetros ajudaria as empresas mais próximas do modelo tradicional de corretor-distribuidor, fazendo pouco pelas partes das finanças em cadeia que não têm um análogo óbvio de corretor-distribuidor.

| Leitura otimista | Leitura pessimista |

|---|---|

| Cria uma rota viável de conformidade para locais em cadeia | Ajuda principalmente atores híbridos ou intermediados |

| Utiliza requisitos de divulgação e reportagem personalizados | Deixa protocolos autônomos em limbo legal |

| Traz a atividade para terra firme em vez de empurrá-la para o exterior | Torna-se um funil para maior controle da SEC |

| Dá visibilidade à SEC sem depender primeiro da fiscalização | O alívio é muito restrito para mudar muito na prática |

| Reconhece que mercados baseados em software não se encaixam perfeitamente nas regras tradicionais de bolsa | Beneficia principalmente empresas mais próximas do modelo de corretor-distribuidor |

Atkins também usou o discurso para pedir ao Congresso que envie o Ato CLARITY para a mesa do presidente Donald Trump, e o pano de fundo legislativo ajuda a explicar por que a ação da SEC tem peso independente.

O Ato CLARITY enfrentou um impasse em fevereiro sobre as disposições de recompensas de stablecoins, uma pressão em abril do Secretário do Tesouro Scott Bessent e um acordo de 1º de maio sobre uma disposição-chave que pode restaurar o ímpeto do Senado.

Essa trajetória de idas e vindas significa que a SEC deve agir com suas próprias ferramentas enquanto o Congresso negocia, e Atkins disse em janeiro que a própria lei deixa questões operacionais para a agência responder.

Sua referência à FTX encerrou o argumento político, observando que lacunas regulatórias deslocam riscos para fora do país, deixando investidores americanos expostos.

A FTX operou fora dos EUA, mas clientes americanos ainda perderam dinheiro. Um caminho doméstico traz a atividade para dentro do sistema antes que a próxima falha estrutural torne as lacunas inegáveis.

O discurso é melhor visto como um marcador de que a SEC parece estar saindo de um argumento de classificação sobre cripto se encaixando no antigo livro de regras para um exercício de projeto sobre quais condições uma ponte para locais em cadeia realmente exigiria.

O post A SEC analisa uma solução dos anos 1990 para mercados cripto para permitir um verdadeiro “caminho de inovação” apareceu primeiro em CryptoSlate.