O Bitcoin caiu brevemente abaixo de US$ 80.000 nas últimas 24 horas, revelando um mercado mais frágil após semanas de altas, mas os traders de opções ainda não estão tratando essa queda como o início de uma quebra mais profunda.

Segundo dados do CryptoSlate, a retração apagou parte de uma alta que havia levado o Bitcoin cerca de 37% acima desde o início de abril, quando os traders começaram a recompor suas posições após um primeiro trimestre difícil. O BTC recuperou-se para US$ 80.360 até o momento da publicação.

Ainda assim, uma análise detalhada dos preços das opções, métricas de volatilidade e comportamento na cadeia revela um mercado em consolidação, e não em capitulação.

Diferentemente das quedas brutais do passado, que muitas vezes eram impulsionadas por ventos macroeconômicos adversos, a queda desta semana parece ser um subproduto mecânico da estrutura interna do mercado de criptomoedas.

Com ações tradicionais como o S&P 500 e o Nasdaq Composite próximos de máximas históricas, a fraqueza localizada do Bitcoin aponta para uma combinação de exaustão, realização de lucros e desmontagem de posições compradas com alavancagem excessiva.

Como a estrutura do mercado do Bitcoin impulsionou a queda abaixo de US$ 80.000

A breve queda do Bitcoin abaixo de US$ 80.000 foi impulsionada menos por uma mudança no sentimento macro do que pela pressão dentro do próprio mercado de criptomoedas.

A primeira fonte de estresse veio da realização de lucros. Após subir cerca de 37% desde as mínimas de abril, o Bitcoin colocou um grande grupo de compradores recentes de volta ao lucro, dando aos traders que passaram meses no vermelho uma razão para reduzir suas posições.

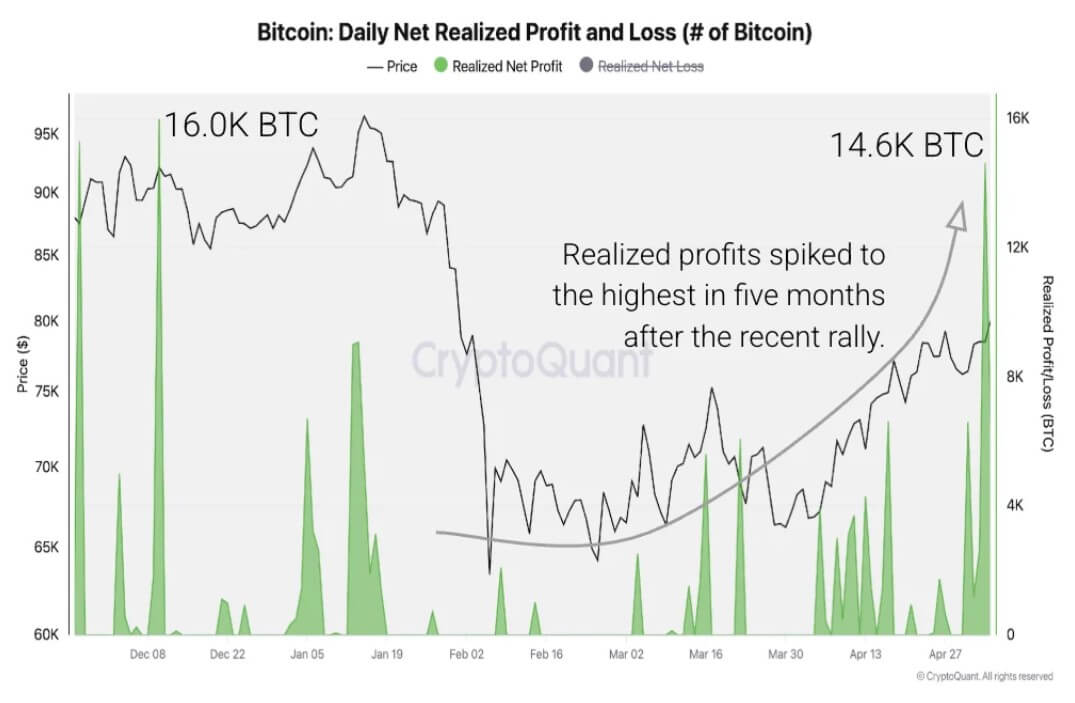

Dados da CryptoQuant mostram que os investidores realizaram lucros em 14.600 Bitcoins em 4 de maio, o maior evento de realização de lucros em um dia desde dezembro de 2025. A Short-Term Holder Spent Output Profit Ratio, que monitora se os compradores recentes estão vendendo moedas com lucro ou prejuízo, subiu para 1,016 e permanece acima de 1 desde meados de abril.

Lucro Realizado do Bitcoin (Fonte: CryptoQuant)

Lucro Realizado do Bitcoin (Fonte: CryptoQuant)

Essa mudança é significativa porque mostra que os novos detentores já não estão vendendo por causa de dificuldades. Em vez disso, eles estavam vendendo diante da força do mercado.

O comportamento reflete os danos deixados pela queda do primeiro trimestre.

Entre fevereiro e março, muitos traders de curto prazo tinham perdas não realizadas de 20% a 30%. A recuperação de abril reparou boa parte desses danos, criando um ponto natural de saída para investidores que esperavam voltar ao ponto de equilíbrio ou garantir um ganho modesto.

Enquanto isso, o mesmo padrão está visível nos lucros não realizados. Os traders de Bitcoin agora têm uma margem agregada de lucro de cerca de 18%, a maior desde junho de 2025.

A CryptoQuant disse que níveis semelhantes historicamente coincidiram com uma distribuição mais intensa, já que os traders aproveitam as altas para retirar dinheiro do mercado.

Ainda assim, as vendas ainda não evoluíram para uma distribuição generalizada entre os detentores. As entradas nas exchanges permanecem moderadas, sugerindo que grandes detentores não estão movimentando agressivamente moedas para plataformas centralizadas. Isso limita o sinal baixista da última realização de lucros e aponta, em vez disso, para um mercado digerindo ganhos após uma forte recuperação.

Ao mesmo tempo, a segunda fonte de pressão veio do mercado de derivativos, já que a alta do Bitcoin no início de maio foi impulsionada pelo rápido retorno da alavancagem aos mercados de futuros perpétuos.

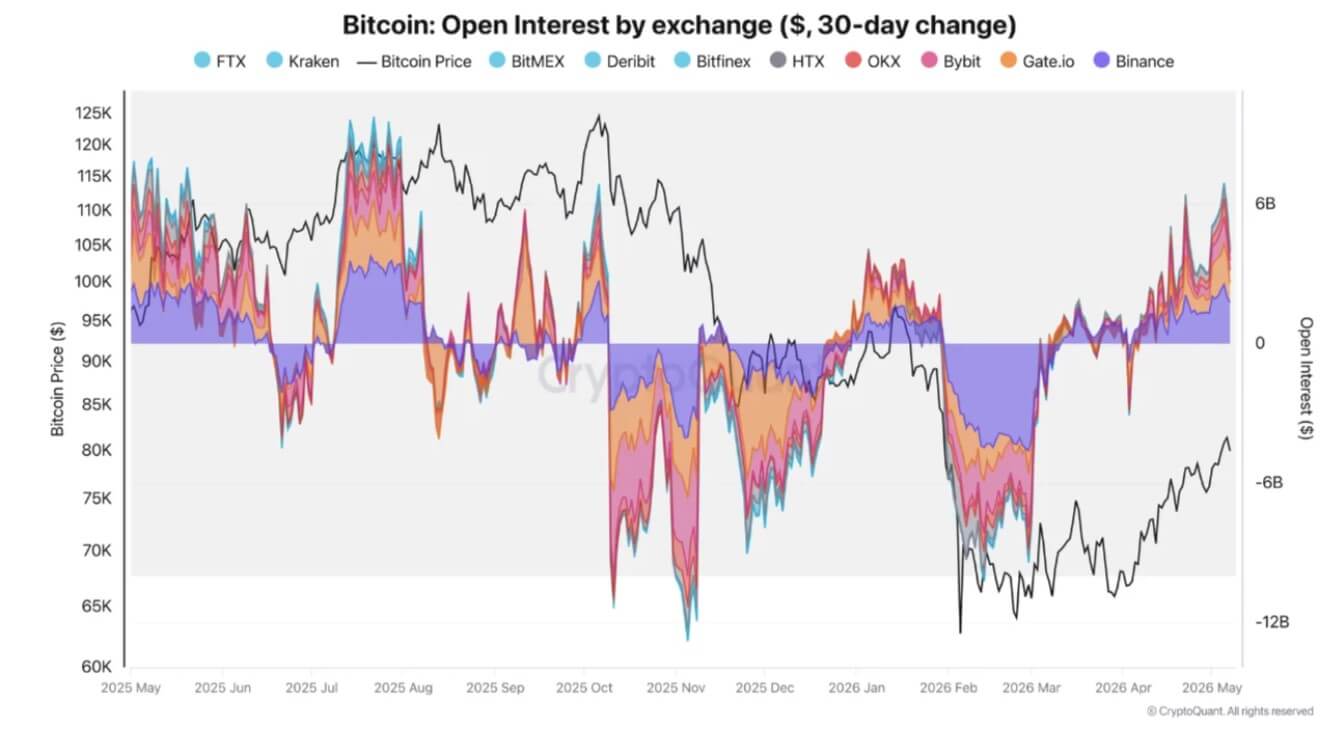

Dados da CryptoQuant mostram que o interesse aberto do BTC, ou o valor total dos contratos de derivativos em aberto, registrou seu maior aumento de 2026. A expansão foi ainda maior do que a acumulação vista perto da máxima histórica do Bitcoin em 2025.

Binance continuou sendo o centro dessa atividade, respondendo por cerca de 34% do mercado, com um interesse aberto mensal médio de US$ 2,5 bilhões. Gate.io e Bybit também registraram atividade elevada, refletindo um retorno mais amplo do apetite por risco em grandes plataformas de negociação.

Interesse Aberto do Bitcoin nas Exchanges (Fonte: CryptoQuant)

Interesse Aberto do Bitcoin nas Exchanges (Fonte: CryptoQuant)

Essa alavancagem ajudou a impulsionar a alta, mas também tornou a movimentação mais frágil.

O analista da CryptoQuant IT Tech observou que as taxas de financiamento do BTC caíram para -0,031% por hora entre 2 e 4 de maio, seu nível mais baixo desde o estresse do mercado pós-COVID em 2020. Esse financiamento profundamente negativo mostrou que os traders se concentraram em posições curtas justamente quando a liquidez estava aumentando acima do mercado.

Quando o Bitcoin ultrapassou US$ 78.600, essas posições curtas foram forçadas a se liquidar. De 4 a 6 de maio, cerca de US$ 535 milhões em posições curtas foram liquidados, acelerando a movimentação para a faixa de US$ 82.000 a US$ 83.000.

O interesse aberto saltou de US$ 26,5 bilhões para US$ 29,1 bilhões durante a pressão, mostrando quanto do avanço foi impulsionado pela posição em derivativos e não pela demanda constante no mercado à vista.

A queda abaixo de US$ 80.000 foi o outro lado desse processo.

À medida que a pressão diminuiu, o interesse aberto arrefeceu novamente para cerca de US$ 26,7 bilhões. Essa queda eliminou parte da acumulação especulativa que havia levado o Bitcoin mais alto e reduziu parte do risco imediato de alavancagem.

Traders de opções ignoram a queda

Enquanto os mercados à vista digerem a pressão de venda, o mercado de opções contava uma história decididamente mais otimista. A volatilidade, que havia sido comprimida para seus níveis mais baixos desde outubro de 2025, está se reprecificando violentamente para níveis mais altos.

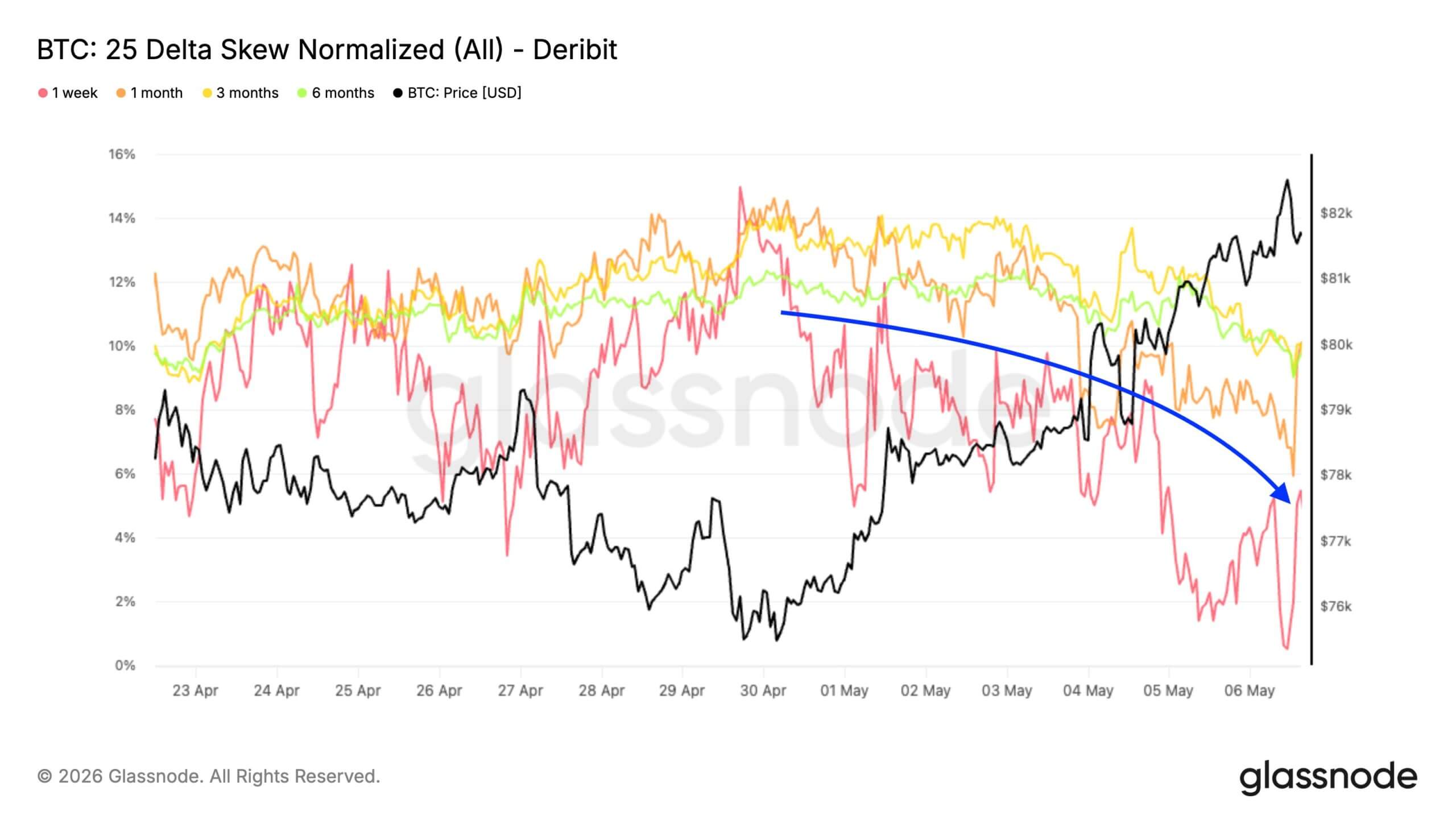

Segundo dados da Glassnode dados, esse surto de volatilidade é inteiramente impulsionado pela ponta da curva. A volatilidade implícita de uma semana saltou significativamente dos mínimos recentes, indicando um renovado apetite por opções de curto prazo.

Ao mesmo tempo, o skew de 25 delta, uma métrica que mede a diferença de custo entre opções de compra altistas e opções de venda baixistas, está se normalizando agressivamente. Depois de mostrar brevemente uma prima de 5% para as opções de venda, o skew da ponta está se comprimindo de volta ao neutro.

Skew de 25 Delta do Bitcoin (Fonte: Glassnode)

Skew de 25 Delta do Bitcoin (Fonte: Glassnode)

O índice de skew mais amplo, que avalia toda a curva de opções, oferece uma imagem ainda mais clara: as coberturas contra quedas estão sendo ativamente desfeitas, e a demanda por exposição às altas está se consolidando gradualmente.

O mercado está efetivamente sinalizando que, embora os traders estejam mantendo alguma proteção básica, eles viram a breve queda abaixo de US$ 80.000 como um desvio temporário e não como uma quebra estrutural.

A complicar ainda mais a ação de preço está um enorme agrupamento de short gamma posicionado próximo ao strike de US$ 82.000. Com um total de quase US$ 2 bilhões, essa concentração obriga os operadores de opções a hedger suas carteiras de forma dinâmica.

Na prática, isso significa que os operadores são obrigados a comprar na força do mercado e vender na fraqueza, um reflexo mecânico que amplifica naturalmente as oscilações de preço nessa faixa específica de negociação.

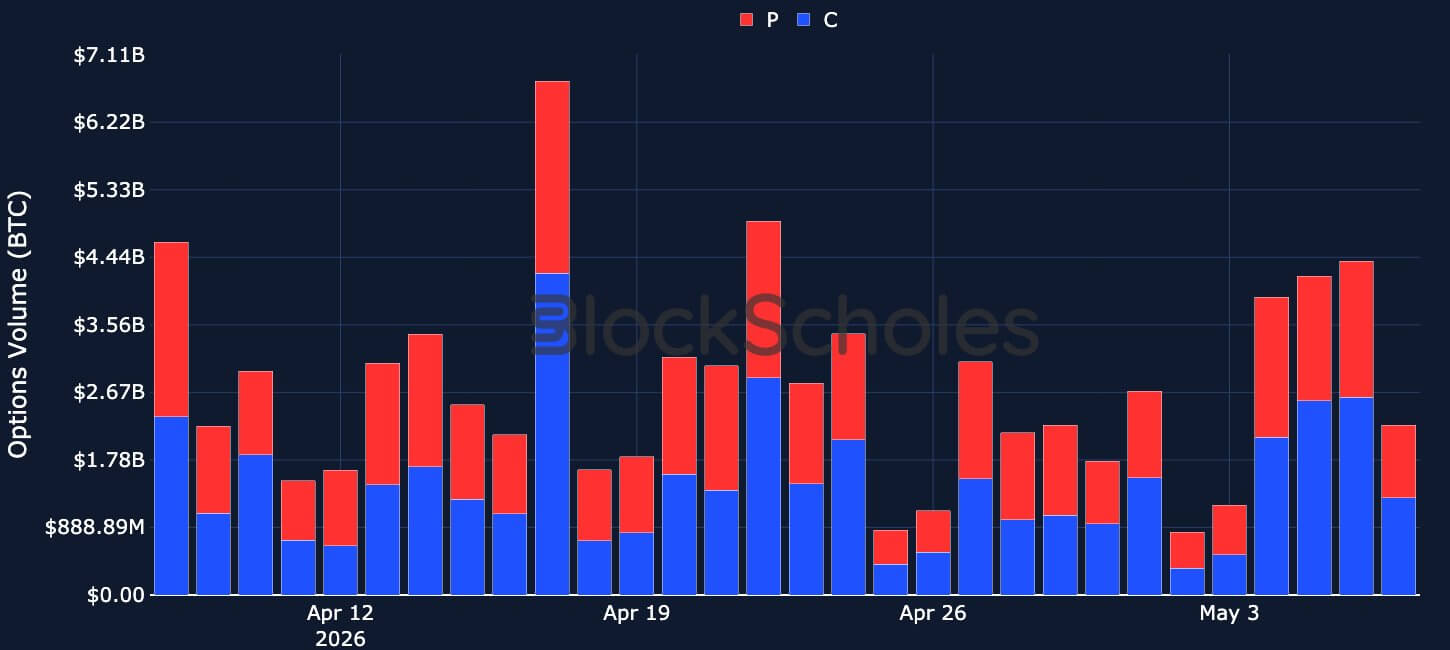

Os volumes de negociação apoiam a tese de um engajamento renovado. Dados da Blockscholes mostram que os volumes diários de derivativos, que haviam ficado entre US$ 800 milhões e US$ 1,2 bilhão, explodiram para bem acima de US$ 4 bilhões durante a pressão rumo a US$ 83.000.

Volume de Opções do Bitcoin (Fonte: Blockscholes)

Volume de Opções do Bitcoin (Fonte: Blockscholes)

Apesar da queda subsequente de preço, o índice interno de apetite por risco da Blockscholes continua excepcionalmente forte, registrando uma leitura de +1,1720.

O caminho para US$ 88.000

Considerando o exposto, a questão predominante no mercado é saber se toda essa sequência marca o início de uma alta macroeconômica sustentada ou apenas o último suspiro eufórico de uma longa alta de mercado em baixa.

A resposta provavelmente está no comportamento dos grupos de custo-base.

Dados da CryptoQuant mostram que a idade das transações não gastas (UTXOs) fornece um mapa de onde diferentes coortes de compradores adquiriram suas moedas.

Atualmente, está se formando uma divergência altamente bullish. O custo-base da coorte de detentores de uma a quatro semanas disparou de US$ 67.000 para US$ 76.000, superando recentemente a coorte de um a três meses, que estava em US$ 68.000.

Preço Realizado do Bitcoin por Faixa Etária (Fonte: CryptoQuant)

Preço Realizado do Bitcoin por Faixa Etária (Fonte: CryptoQuant)

Em termos técnicos, isso é um cruzamento de ouro estrutural para o sentimento na cadeia. Os detentores de curto prazo são o motor incontestável do momentum do mercado.

Quando sua posição agregada fica no vermelho, eles geram uma pressão de venda implacável. No entanto, quando suas posições se alinham no lucro de baixo para cima, elas formam a base de uma tendência de alta sustentável.

Esse alinhamento fundamental está atualmente se consolidando, preparando o terreno para o próximo grande confronto psicológico e técnico: US$ 88.000. Esse nível representa o custo-base da coorte de detentores de três a seis meses e serve como a barreira de resistência definitiva.

Se a demanda por derivativos continuar absorvendo a realização de lucros no mercado à vista e o Bitcoin conseguir recuperar e manter US$ 88.000 com sucesso, isso levaria todas as coortes de curto prazo a entrar simultaneamente no lucro.

Historicamente, esse gatilho específico tem sido o catalisador inconfundível para uma verdadeira reversão de tendência, transformando o otimismo cauteloso em euforia generalizada entre os investidores de varejo.

O post Bitcoin cai brevemente abaixo de US$ 80.000, mas traders de opções apostam que a queda não vai durar apareceu primeiro em CryptoSlate.