Bitcoin foi criado como uma resposta ao tipo de desordem monetária financiada por dívida que atualmente se desenrola nos mercados globais de títulos. A tese original era que, quando os governos se endividavam imprudentemente e desvalorizavam suas moedas, ativos de dinheiro forte absorveriam a demanda resultante.

O que essa tese deixou sem resolver é a possibilidade de que a espiral da dívida possa apertar as condições financeiras o suficiente para suprimir ativos especulativos antes que o argumento do dinheiro forte tenha tempo de se concretizar.

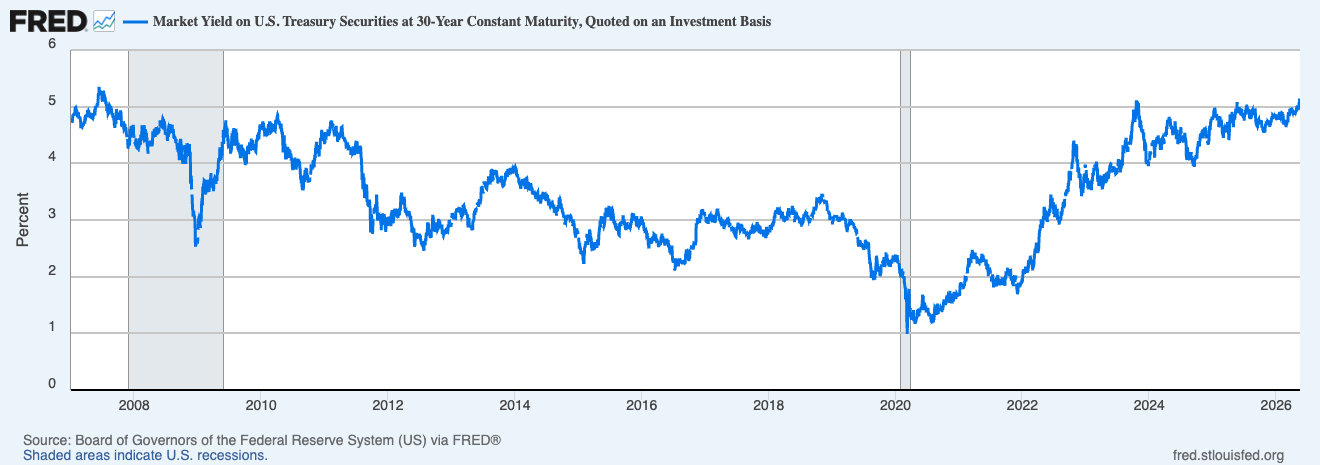

Em 2026, a narrativa de longo prazo e a mecânica de curto prazo estão indo em direções opostas, e entender por que exige alguns minutos com o número mais significativo das finanças globais atualmente.

Em 20 de maio, o rendimento dos títulos do Tesouro de 30 anos atingiu 5,18%. Um leilão de US$ 25 bilhões em novos títulos de 30 anos realizado em 13 de maio foi adjudicado a 5,046%, a primeira vez que os investidores receberam 5% em títulos de longo prazo desde 2007, impulsionado pelo aumento dos preços da energia e pela crescente expectativa de que a inflação poderia ser mais duradoura do que os mercados supunham.

Gráfico mostrando o rendimento dos títulos do Tesouro dos EUA a 30 anos de 1º de janeiro de 2007 até 20 de maio de 2026 (Fonte: FRED)

Gráfico mostrando o rendimento dos títulos do Tesouro dos EUA a 30 anos de 1º de janeiro de 2007 até 20 de maio de 2026 (Fonte: FRED)

A última vez que os rendimentos estiveram nesses níveis, a Bear Stearns ainda era uma preocupação, e o afrouxamento quantitativo ainda era um conceito teórico. Tudo o que aconteceu nos mercados desde então (a era pós-2008 de taxas reprimidas, compras de ativos pelos bancos centrais, custos de empréstimo próximos de zero) foi baseado na hipótese de que os rendimentos acabariam voltando a cair e permanecendo nesse patamar, e o reajuste atual está desafiando essa suposição em toda a curva.

A América está pegando dinheiro emprestado para pagar juros sobre dinheiro emprestado

Os fatores de inflação por trás dessa movimentação estão bem documentados: os rendimentos dos títulos do Tesouro dos EUA subiram enquanto os investidores avaliavam as implicações de preços de energia mais caros ligados à guerra do Irã, com o petróleo WTI fechando acima de US$ 106 por barril e o Brent subindo para US$ 114,44.

A energia é um fator real, mas a força estrutural mais profunda (e a que tem maior capacidade de persistência) é o enorme volume de dívida do governo dos EUA que precisa ser refinanciado e emitido num mercado que já está reajustando o risco de inflação. O Tesouro dos EUA provavelmente terá tomado emprestado mais de US$ 2 trilhões até o final do ano fiscal, com o Escritório de Gestão e Orçamento projetando um déficit de US$ 2,06 trilhões para o ano fiscal de 2026, superior às estimativas do Escritório de Orçamento do Congresso.

Para cobrir esse endividamento, o Tesouro pagou quase US$ 530 bilhões em juros entre outubro de 2025 e março de 2026, mais de US$ 88 bilhões por mês, um valor aproximadamente igual aos gastos combinados com o Departamento de Defesa e o Departamento de Educação.

Esse problema se retroalimenta. Os pagamentos de juros da dívida nacional foram 6,1% mais altos do que no ano anterior até o sexto mês do ano fiscal de 2026 e tornaram-se a segunda maior categoria de gastos no orçamento federal, superando todas as categorias orçamentárias, exceto a Segurança Social. O CBO projeta que esses custos anuais subirão de US$ 1 trilhão em 2026 para US$ 2,1 trilhões até 2036.

Enquanto isso, o próprio calendário de empréstimos do Tesouro mantém uma pressão ascendente no longo prazo, com US$ 189 bilhões previstos para o segundo trimestre e US$ 671 bilhões para o terceiro, o que significa que a venda de títulos tem vida útil bem além de qualquer manchete específica sobre o Irã.

É isso que o mercado de títulos está realmente precificando: fraca demanda estrangeira, enorme oferta e um cenário inflacionário que dá ao Federal Reserve muito pouco espaço para agir. Os mercados futuros agora atribuem mais de 44% de chance de um aumento nas taxas do Fed até dezembro, uma mudança brusca em relação às expectativas de múltiplos cortes no início do ano. Barclays adiou seu primeiro corte esperado do Fed para março de 2027. Os cortes de taxas, que os mercados de criptomoedas passaram a maior parte de 2024 e 2025 tratando como um vento favorável confiável, agora estão sendo ativamente reprecificados fora da mesa.

Como um leilão do Tesouro acabou movendo o Bitcoin

A queda do Bitcoin abaixo de US$ 80.000 na semana passada mostra como rapidamente o mercado de títulos recuperou o controle sobre o comércio de criptomoedas, mesmo depois que legisladores avançaram com um dos projetos de regulamentação mais acompanhados do setor.

O CLARITY Act era esperado para gerar um tom positivo sustentado no mercado de criptomoedas.

Em vez disso, os ETFs de Bitcoin à vista nos EUA registraram cerca de 14.000 BTC em saídas semanais, encerrando uma sequência de seis semanas de entradas, já que dados mais quentes de inflação obrigaram os mercados a reavaliar a exposição ao risco. O volume líquido à vista na Binance caiu de aproximadamente US$ 50 milhões para US$ 6,5 milhões, e na Coinbase de US$ 30 milhões para US$ 5,7 milhões.

Esse é um mecanismo de transmissão direta. Um gestor institucional que agora pode obter 5% em um título do governo de 30 anos, garantido, enfrenta uma decisão diferente daquele que trabalhava com rendimentos de 3,5% há dois anos. O aumento dos rendimentos do Tesouro eleva o custo de oportunidade de manter um ativo volátil e sem rendimento como o BTC, tornando os compradores institucionais mais seletivos, já que a dívida do governo oferece um perfil de retorno mais sólido.

Os títulos do Tesouro dos EUA tokenizados atingiram um recorde de US$ 15,35 bilhões em valor de mercado on-chain, cerca de 70% a mais desde o início do ano, à medida que o capital sensível ao rendimento encontra um lar que combina infraestrutura de criptomoedas com retornos do mercado de títulos.

Essa é a consequência estrutural da era dos ETFs que CryptoSlate vem acompanhando: o Bitcoin agora está incorporado a frameworks tradicionais de alocação de portfólio, o que significa que responde às mesmas variáveis macro que qualquer outro ativo de risco. Antes dos ETFs, as criptomoedas operavam amplamente com suas próprias dinâmicas internas, impulsionadas por rotações de altcoins, métricas on-chain e sentimento do varejo.

Hoje, um leilão do Tesouro que precifica 20 pontos-base acima do esperado pode mover o BTC mais rápido do que qualquer desenvolvimento on-chain. Como o CryptoSlate observou no final de abril, a recuperação do Bitcoin depende de novas entradas institucionais e da suposição de que as condições de liquidez não se apertarão novamente. E se os títulos escolherem uma direção antes que essa suposição seja testada, o mercado de títulos poderia impulsionar o próximo movimento do Bitcoin independentemente de qualquer catalisador específico para criptomoedas.

Strategy adiciona outra camada de complexidade aqui. O JPMorgan estimou no início de maio que a Strategy poderia comprar cerca de US$ 30 bilhões em Bitcoin até 2026 se mantiver seu ritmo atual de compra, um valor que a colocaria ao lado dos fluxos dos ETFs e da oferta dos mineradores como uma das forças estruturais mais fortes na demanda por Bitcoin.

A complicação é que a estrutura de capital da Strategy, que depende da emissão de ações ordinárias e preferenciais para financiar suas compras de Bitcoin, fica mais cara de operar à medida que os rendimentos sobem e os custos de empréstimo no sistema aumentam. Quanto mais os rendimentos sobem, mais o volante depende de um apetite sustentado dos investidores por um modelo que converte a demanda por rendimento em demanda por BTC.

O paradoxo para o qual o Bitcoin foi criado

Há um argumento mais longo que vale a pena manter aqui, mesmo em meio à pressão de curto prazo. A rotação dos refúgios tradicionais para o Bitcoin como uma alternativa percebida de reserva de valor reflete a narrativa de desvalorização do fiat ganhando nova força à medida que os déficits fiscais aumentam e os balanços dos bancos centrais permanecem estruturalmente grandes.

À medida que as preocupações com a sustentabilidade da dívida soberana se acumulam e a taxa de endividamento americano se torna cada vez mais difícil de ignorar, o argumento de longo ciclo para o Bitcoin como proteção monetária tende a crescer junto com ele.

No curto prazo, os rendimentos de 5% dos títulos são um obstáculo: eles apertam as condições financeiras, elevam o custo de oportunidade de posições especulativas e esgotam a liquidez marginal que historicamente alimentou as maiores altas do Bitcoin.

No entanto, num horizonte mais longo, as condições fiscais que produzem esses rendimentos—déficits projetados para aumentar de 5,8% do PIB em 2026 para 6,7% em 2036, com pagamentos líquidos de juros crescendo a cada ano em relação ao tamanho da economia—são precisamente as condições que tornam um ativo de dinheiro forte e de oferta fixa como o Bitcoin atraente para uma crescente classe de detentores institucionais.

Durante anos, os mercados de criptomoedas ficaram obcecados com o Federal Reserve, observando as decisões de taxas e os gráficos de projeção como o principal insumo macro. O que 2026 está deixando claro é que o espaço de manobra do Fed está cada vez mais limitado por um mercado de títulos que está precificando algo mais duradouro do que um pico temporário de inflação.

A próxima fase da trajetória do Bitcoin não dependerá do que os banqueiros centrais decidirem, mas sim de se os investidores globais de títulos começam a perder a paciência com a dívida americana. O que, se você rastrear tudo até o começo, é precisamente o cenário para o qual o Bitcoin foi projetado para resistir.

O post A tese do dinheiro forte do Bitcoin está colidindo com os rendimentos de 5% dos títulos do Tesouro apareceu primeiro em CryptoSlate.