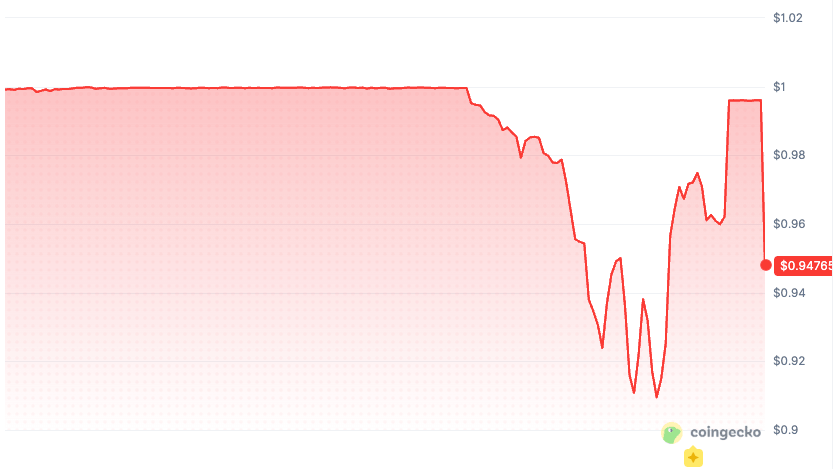

O apxUSD da Apyx caiu abaixo de sua referência em dólar em 4 de junho, enquanto o Bitcoin era negociado perto de US$ 63.000, colocando novamente em foco o risco de vinculação ao dólar na DeFi.

Um relatório da Bitget afirmou que o token chegou brevemente a US$ 0,93 durante a venda. O relatório apresentou a resposta da Apyx como um ponto de design: o risco de reserva do apxUSD é amplamente suportado pelo estoque preferencial STRC da Strategy, com o dinheiro servindo como parte de um buffer mais amplo.

Dados da época mostravam uma faixa ainda maior de 24 horas, de US$ 0,9094 a US$ 0,9984, com o apxUSD sendo negociado em torno de US$ 0,9176 e o volume subindo para cerca de US$ 74,6 milhões.

Gráfico mostrando o apxUSD caindo abaixo de sua vinculação de US$ 1 para cerca de US$ 0,95 no CoinGecko.

Gráfico mostrando o apxUSD caindo abaixo de sua vinculação de US$ 1 para cerca de US$ 0,95 no CoinGecko.

A mecânica coloca o apxUSD em uma categoria diferente de um medo normal de vinculação a stablecoin. O Bitcoin caiu 5,77% em 24 horas, e a pressão vista no apxUSD também refletiu um estoque preferencial de mercado público se tornando parte da pilha de colateral em dólares da DeFi.

Um token em dólar construído sobre ações preferenciais

A Apyx descreve o apxUSD como um dólar sintético respaldado por uma cesta de ações preferenciais emitidas por empresas de Tesouro Digital.

A mesma documentação afirma que o apxUSD é destinado ao uso como colateral e como ativo de cotação tanto na DeFi quanto na CeFi, enquanto o rendimento gerado pela pilha de colateral é direcionado ao apyUSD, o ativo de poupança do protocolo.

O principal link de colateral é o STRC, a Ação Preferencial Perpétua de Taxa Variável Série A da Strategy. O modelo de estabilidade de vinculação da Apyx diz que o apxUSD atualmente usa principalmente o STRC como seu ativo central de colateral.

O STRC é estruturado em torno de um valor nominal de US$ 100, mas a ferramenta de estabilidade de preço é econômica. Ele é baseado na capacidade da Strategy de ajustar dividendos e incentivar a negociação próximo ao valor de referência.

Um token em dólar construído sobre colateral de ações preferenciais pode parecer estranho sob a lente do USDC e mais coerente sob a lente do crédito.

A Apyx afirma que o apxUSD adiciona sobrecolateralização, um buffer em dinheiro e Tesouro, arbitragem entre mercados e possíveis estratégias de hedge. O protocolo também afirma em sua própria seção de riscos que o apxUSD pode ser negociado acima ou abaixo do valor de referência de US$ 1.

Essa divulgação transforma a movimentação de 4 de junho num evento de estrutura de mercado mais limpa. A questão mais aguda é se os usuários da DeFi estão precificando corretamente um ativo semelhante a um dólar quando seu colateral pode se comportar como ações preferenciais públicas sob pressão.

O modelo de reserva do USDC da Circle é construído em torno de uma promessa diferente. A Circle afirma que o USDC é resgatável 1:1 por dólares e respaldado por dinheiro altamente líquido e ativos equivalentes a dinheiro.

A maioria das reservas do USDC é mantida no Fundo de Reserva da Circle, que pode conter dinheiro, títulos do Tesouro dos EUA de curto prazo e acordos de recompra de títulos overnight.

O design do apxUSD aponta para outro lugar. A página de alocação de colateral da Apyx afirma que o respaldo pode ser alocado dinamicamente entre as ações preferenciais DAT, com dinheiro e títulos do Tesouro de curto prazo servindo como um buffer de liquidez.

A nota de listagem do Kraken para o apxUSD, [USDC](https://blog.kraken.com/product/asset-listings/apxusd-is-available-for-trading, também descreve o ativo como respaldado por ações preferenciais DAT de taxa variável. Ela diz que a criação e o resgate são restritos a participantes institucionais autorizados, com resgates liquidados em <a href=), enquanto as ações preferenciais subjacentes permanecem fora do fluxo de resgate.

[

Leitura relacionada

O lançamento da stablecoin da Polymarket parece bearish para o USDC, mas a mudança real vai mais fundo

A nova token da Polymarket pode não reduzir a demanda pelo USDC, mas poderia tornar essa demanda mais difícil de enxergar e mais fácil de interpretar erroneamente.

7 de abril de 2026 · Andjela Radmilac

](https://cryptoslate.com/polymarket-usd-stablecoin-impact-on-usdc-demand/)

Esse modelo de acesso torna-se importante durante a volatilidade. Um participante autorizado pode ter um caminho principal através do protocolo. Um detentor normal geralmente enfrenta o mercado à sua frente, seja isso uma piscina DEX, um livro de ordens de uma bolsa centralizada ou outra rota DeFi.

A FAQ da Apyx também destaca diretamente o risco de liquidez, observando que usuários que adquirem apxUSD via swaps DEX podem sofrer slippage quando a liquidez está baixa. Ela também afirma que as saídas do apyUSD seguem um modelo assíncrono com um período de espera de aproximadamente 30 dias.

O resultado é um instrumento semelhante a uma stablecoin cujo comportamento em dólar depende de mais do que apenas o preço de referência declarado pelo emissor. Depende do preço de mercado do STRC, da profundidade de liquidez apxUSD/USDC, da arbitragem whitelisted, do buffer de reserva e se os usuários da DeFi estão tentando sair pela mesma rota ao mesmo tempo.

A pilha preferencial da Strategy agora é um risco de colateral na DeFi

O STRC é mais do que um ticker em segundo plano. A própria página STRC da Strategy o descreve como uma ação preferencial perpétua pagando um dividendo anual de 11,50% em dinheiro, com a taxa ajustada mensalmente para incentivar a negociação em torno do valor nominal de US$ 100.

[

Leitura relacionada

O STRC da Strategy bate recorde de volume de negociação após compra massiva de US$ 1 bilhão em Bitcoin, fazendo o market cap dobrar desde sexta-feira

O STRC permite que a Strategy compre mais de 13.000 BTC quase sem oscilação de preço — agora analistas alertam sobre o que acontece se a música parar.

14 de abril de 2026 · Oluwapelumi Adejumo

A mesma página também alerta que retornos, liquidez, desempenho futuro e dividendos em dinheiro não são garantidos. Ela diz que esses títulos preferenciais não têm reivindicações de colateral sobre as reservas de Bitcoin da Strategy.

O último registro da Strategy adicionou outra camada à leitura do mercado sobre essa estrutura. Em um Formulário 8-K de junho 1, a empresa divulgou que vendeu 32 BTC entre 26 e 31 de maio por cerca de US$ 2,5 milhões, com receitas previstas para financiar distribuições em ações preferenciais.

O registro também informou que a Strategy tinha 843.706 BTC em 31 de maio e manteve a taxa de dividendo do STRC em 11,50% para períodos mensais a partir de 1º de junho.

Esse registro é contexto canal para um mercado que agora conecta os dividendos preferenciais da Strategy, a liquidez do tesouro em Bitcoin, o design do STRC voltado para o par e os produtos de colateral da DeFi.

CryptoSlate já abordou como a pilha preferencial da Strategy se tornou parte de sua máquina de financiamento mais ampla, incluindo o risco envolvido em vender BTC para financiar pagamentos preferenciais e por que o STRC se tornou um indicador-chave de financiamento.

O apxUSD estende essa questão para a DeFi. A ação preferencial deixou de ser apenas um instrumento de mercado de capitais mantido em contas de corretagem. Ela também faz parte de um produto em dólar onchain que traders podem usar como infraestrutura de liquidez, colateral e rendimento.

A movimentação de 4 de junho expôs essa ponte. As ações preferenciais DAT estão sendo comercializadas como instrumentos de menor volatilidade e pagamento de rendimentos ligados a empresas que detêm criptomoedas, e a Apyx está transformando esse rendimento de mercado público em infraestrutura programável de stablecoin.

A DeFi pode capturar rendimento de destaque, mas também pode capturar crédito, liquidez, confiança e risco de rota de saída.

A pegada da DeFi já é grande o suficiente para importar

A venda do apxUSD alcançou um token com uma infraestrutura de mercado significativa. O painel RWA da DefiLlama mostrou exposição ativa do apxUSD na DeFi concentrada em Pendle e Curve, com Pendle em US$ 118,22 milhões e 64,62% do TVL ativo listado, e Curve em US$ 44,63 milhões e 24,39% do TVL ativo listado.

[

Leitura relacionada

A tokenização RWA se aproxima de US$ 30 bilhões, mas a DeFi está capturando apenas uma fração

Apenas US$ 2,47 bilhões de quase US$ 30 bilhões em RWAs tokenizados estão ativos na DeFi, mostrando como as regulamentações ainda limitam o uso em mercado aberto.

18 de maio de 2026 · Gino Matos

](https://cryptoslate.com/rwa-tokenization-defi-composability-gap/)

O Morpho Blue era bem menor, com cerca de US$ 751.647, mas sua presença é relevante porque os mercados de empréstimos podem transformar movimentos de preço em questões de colateral.

O CoinGecko também mostrou o par Curve apxUSD/USDC como o mercado mais ativo, com cerca de US$ 48,5 milhões em volume de 24 horas. Essa é a realidade em nível de mercado por trás da expressão "colateral estável".

Se um token é usado como ativo de cotação, ativo de pool de liquidez ou entrada para negociação de rendimento, uma movimentação rumo a 93 centavos ultrapassa o gráfico. Isso altera o slippage, os saldos dos pools, as suposições de rendimento fixo e o cálculo de risco para quem trata o token como dinheiro.

O ponto vai além do apxUSD. As ações preferenciais DAT estão sendo comercializadas como instrumentos de menor volatilidade e pagamento de rendimentos ligados a empresas que detêm criptomoedas. A Apyx está transformando esse rendimento de mercado público em infraestrutura programável de stablecoin.

A movimentação de 4 de junho mostrou que a ponte funciona nos dois sentidos: a DeFi pode importar o rendimento, mas também pode importar o risco de crédito, liquidez e confiança.

A próxima prova é simples. Se o STRC voltar ao par, a liquidez do apxUSD se mantiver e o token voltar à sua referência, o episódio parecerá um teste de estresse vivo de um design que a Apyx já disse permitir variação de preço.

Se o STRC permanecer descontado, o painel de reserva mostrará menos margem do que os usuários imaginaram, ou se as plataformas DeFi reportarem liquidações ou mudanças emergenciais nos parâmetros, o mercado poderá começar a tratar o apxUSD menos como uma stablecoin padrão e mais como um token de colateral vinculado a crédito.

Os sinais-chave agora são visíveis: o preço do STRC versus o par, a composição atual de reservas da Apyx, a profundidade de liquidez apxUSD/USDC, a exposição à Pendle e à Curve, o comportamento de colateral do Morpho e a próxima decisão da Strategy sobre a taxa de dividendo.

Inserir ações preferenciais de Wall Street na DeFi deixa-as com um preço de mercado. Esse preço de mercado agora faz parte do risco de colateral.

A publicação Uma stablecoin vinculada ao estoque da Strategy se desvincula, colocando em foco um novo risco de dólar na DeFi enquanto o Bitcoin se desvaloriza foi publicada primeiro em CryptoSlate.