Mark Cuban vendeu a maior parte de seus Bitcoin porque eles não conseguiram oferecer uma proteção adequada quando a confiança nas moedas fiduciárias enfraqueceu e o risco geopolítico aumentou.

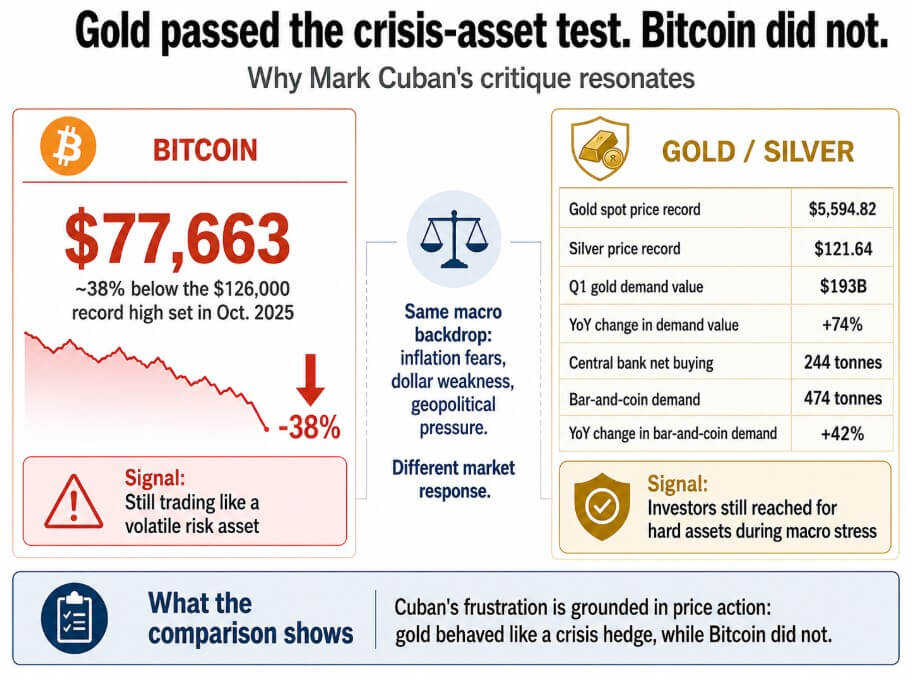

Cuban disse que "não era a proteção que eu esperava", e o recorde de preço confirma sua frustração. O Bitcoin foi negociado por volta de US$ 77.663 em meados de maio de 2026, cerca de 38% abaixo do recorde de US$ 126.000 estabelecido no início de outubro de 2025.

O ouro à vista atingiu um recorde de US$ 5.594,82 em 29 de janeiro, enquanto a prata chegou a US$ 121,64 no mesmo dia, impulsionados pelas mesmas variáveis macro citadas por Cuban: temores de inflação, fraqueza do dólar e pressão geopolítica.

Dados do World Gold Council mostram que a demanda por ouro no primeiro trimestre atingiu 1.231 toneladas, incluindo OTC, e o valor em dólares da demanda trimestral subiu 74% em relação ao ano anterior, alcançando um recorde de US$ 193 bilhões.

Os bancos centrais compraram 244 toneladas líquidas no mesmo período, e a demanda por barras e moedas atingiu 474 toneladas, alta de 42% em relação ao ano anterior. Cuban também disse ao Portfolio Players que está movendo mais dinheiro para o Ethereum do que para o Bitcoin, mas a crítica sobre a proteção é específica ao Bitcoin.

Sob o mesmo cenário macro de temores de inflação e fraqueza do dólar, o ouro atingiu um recorde de US$ 5.594,82, enquanto o Bitcoin foi negociado 38% abaixo de seu pico histórico.

Sob o mesmo cenário macro de temores de inflação e fraqueza do dólar, o ouro atingiu um recorde de US$ 5.594,82, enquanto o Bitcoin foi negociado 38% abaixo de seu pico histórico.

A proposta de 'ouro digital' sempre teve um problema

O Bitcoin.org descreve o ativo como dinheiro peer-to-peer sem autoridade central ou bancos e especifica que a emissão se reduz pela metade ao longo do tempo, parando eventualmente em 21 milhões de Bitcoin. Nenhuma dessas características compromete o Bitcoin a subir quando o estresse geopolítico aumenta.

Cuban construiu uma tese sobre a narrativa de "ouro digital" que o mercado criou e que o whitepaper do Bitcoin nunca endossou.

O Bitcoin tem sido negociado como um ativo de alta sensibilidade à liquidez, com alto beta, que se correlaciona com o Nasdaq durante episódios de aversão ao risco e sobe quando o apetite por risco retorna.

No ano passado, as criptomoedas se moveram junto com as ações mais amplas durante o choque tarifário de abril antes que o Bitcoin atingisse seu recorde de outubro, sofrendo então uma grande liquidação por alavancagem. Mais recentemente, o relatório de maio de 2026 da Glassnode descreve o Bitcoin como estruturalmente resiliente, mas observa que a demanda à vista enfraqueceu, a acumulação de ETFs desacelerou e a posição em opções tornou-se defensiva.

Cuban aplicou um benchmark de ouro a um ativo que nunca se moveu consistentemente como o ouro, e a distância entre o que ele esperava e o que o preço fez foi o que o levou a vender.

| Teste | Ouro | Bitcoin |

|---|---|---|

| Comportamento em crises | Refúgio de pânico mais limpo | Muitas vezes se desvaloriza junto com ativos de risco |

| Perfil de volatilidade | Menor, mais consolidado | Muito maior, sensível à adoção |

| Principal motor da demanda | Temor de inflação, geopolítica, bancos centrais | Fluxos de ETFs, liquidez, regulamentação, ciclos de alavancagem |

| Propriedade monetária | Nenhum emissor, escassez física | Teto de 21 milhões, nenhum emissor central, transferência sem permissões |

| Melhor enquadramento | Refúgio de crise agora | Opcionalidade monetária depois |

A oferta de detentores de longo prazo do Bitcoin aumentou em mais de 2 milhões de BTC durante a atual queda, chegando a 16,3 milhões de BTC, com cerca de 200 mil BTC adicionados apenas no último mês. Cuban está julgando o Bitcoin por sua capacidade de agir como ouro em uma crise, enquanto os detentores de longo prazo o avaliam pela capacidade da rede de continuar funcionando e pelo teto de oferta permanecer intacto daqui a dez anos.

Uma proteção reduz o risco do portfólio durante eventos de estresse com alguma consistência, mas a volatilidade real do Bitcoin fica muito acima da do ouro; seu preço responde aos fluxos de ETFs, às notícias regulatórias e aos ciclos de alavancagem, e tem se correlacionado repetidamente com quedas das ações durante períodos de estresse agudo.

Essas são as mecânicas de uma rede monetária em fase inicial que ainda precifica a incerteza sobre adoção, com um ativo que pode ser poderoso a longo prazo justamente por ser muito volátil e sensível à liquidez para funcionar como proteção contra pânico de curto prazo.

Os investidores buscam o Bitcoin, se a tese de adoção se confirmar, quando esperam que o próprio sistema monetário tenha uma aparência diferente na próxima década. A oferta fixa, a transferência sem permissões e a ausência de um emissor central são as propriedades que fazem o Bitcoin valer a pena considerar como opcionalidade monetária de longo prazo.

A distância entre US$ 58.000 e US$ 165.000

A previsão de março de 2026 do Citi é de uma meta base de 12 meses de US$ 112.000, um cenário de recessão com baixa de US$ 58.000 e um cenário otimista de US$ 165.000, o que mostra quão ampla é a incerteza resultante.

A Glassnode coloca o Preço Realizado perto de US$ 54.900 como limite estrutural inferior, enquanto o nível de US$ 70.000 tem peso como âncora pré-eleição.

| Cenário | Nível / intervalo de BTC | Lógica de mercado | Resultado narrativo |

|---|---|---|---|

| Piso estrutural | ~US$ 54.900 | Limite inferior do Preço Realizado | Uma quebra abaixo disso enfraquece a tese de adoção |

| Cenário de baixa recessiva | US$ 58.000 | Yields mais altos, saída de ETFs, demanda fraca à vista | O Bitcoin é negociado como um ativo de desrisco |

| Âncora-chave | US$ 70.000 | Nível de referência pré-eleição | O mercado testa se o suporte é real |

| Cenário base | US$ 112.000 | Meta de 12 meses do Citi | O Bitcoin sobrevive como opcionalidade monetária volátil |

| Cenário otimista | US$ 165.000 | Demanda por ETFs, regulamentação, retorno do apetite por risco | A tese de adoção absorve a falha da proteção |

No cenário de baixa, yields mais altos, continuidade da saída de ETFs e demanda fraca à vista mantêm o Bitcoin preso próximo ao suporte estrutural.

O Bitcoin é negociado como um ativo de desrisco, não consegue se diferenciar do ambiente geral de aversão ao risco, e o ouro continua absorvendo os fluxos de proteção contra crises que o marketing do Bitcoin prometeu capturar.

No cenário otimista, a demanda por ETFs se recupera, o progresso regulatório nos EUA oferece às instituições rampas mais limpas e o apetite por risco retorna o suficiente para levar o Bitcoin de volta à meta de US$ 112.000 do Citi e rumo a US$ 165.000.

O Bitcoin sobrevive à crítica operando como uma rede monetária escassa, sem fronteiras e sem permissões, que ganha valor à medida que mais instituições e soberanos querem um ativo fora da finança tradicional.

O teto de oferta de 21 milhões e a ausência de um emissor central são as propriedades que fazem o Bitcoin valer a pena ser mantido como uma aposta de longo prazo na desconfiança monetária se tornando infraestrutura, e essas propriedades foram mantidas durante a mesma queda que Cuban cita como prova de fracasso.

A verdadeira tese do Bitcoin repousa em oferecer exposição a um mundo onde mais pessoas querem dinheiro fora do sistema tradicional, o que vale independentemente de como o Bitcoin se comporta frente ao ouro em qualquer crise.

O Bitcoin como uma opção de compra sobre a desconfiança monetária

Cuban queria que o Bitcoin agisse como uma proteção previsível e consistente contra os riscos específicos que ele via vir.

No entanto, o Bitcoin pode estar mais próximo de uma opção de compra sobre a desconfiança monetária: valioso se a tese se concretizar ao longo de uma década, volátil nesse meio tempo e um substituto ruim para o ouro durante períodos de estresse agudo.

O ouro ainda é o ativo de crise mais limpo segundo todas as medidas recentes, evidenciado pelos preços recordes, pelo valor recorde da demanda trimestral, pela compra sustentada pelos bancos centrais e pelo desempenho consistente frente às variáveis macro que definem o pânico genuíno.

O ativo que Cuban vendeu a maior parte de suas posições ainda tem um teto de oferta de 21 milhões, ainda opera sem um emissor central e ainda acumulou 200 mil BTC de oferta de detentores de longo prazo no último mês.

Se isso é suficiente para justificar o intervalo de preços de US$ 58.000 a US$ 165.000 no próximo ano depende se a tese de adoção conseguirá repor o que a tese de proteção perdeu.

O post Venda de Bitcoin por Mark Cuban testa a lacuna entre uma proteção falha e uma aposta monetária que sobrevive apareceu primeiro em CryptoSlate.